Taille du marché des électrolytes de batterie, part et analyse de l’industrie, par type de batterie (électrolytes au lithium-ion, électrolytes au plomb, électrolytes de batterie à flux et autres), par forme d’électrolyte (électrolytes liquides, gel et électrolytes à l’état solide), par application (véhicules électriques (VE), systèmes de stockage d’énergie, électronique grand public, batteries industrielles et motrices et autres) et prévisions régionales, 2026-2034

Taille du marché des électrolytes de batterie et perspectives d’avenir

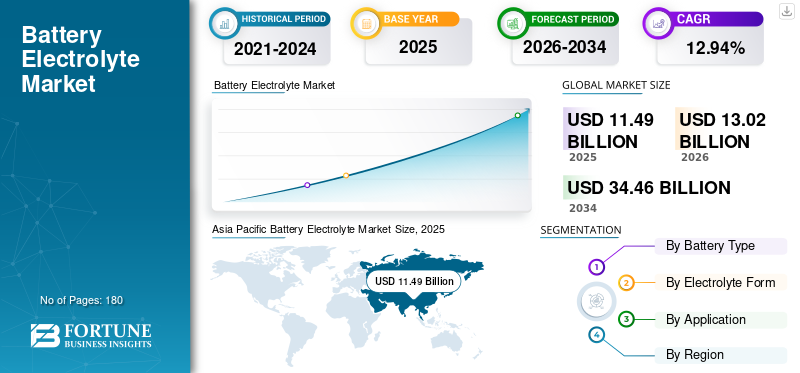

La taille du marché mondial des électrolytes de batterie était évaluée à 11,49 milliards USD en 2025. Le marché devrait atteindre 13,02 milliards USD d’ici 2026 et 34,46 milliards USD d’ici 2034, soit un TCAC de 12,94 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des électrolytes pour batteries avec une part de marché de 42,38 % en 2025.

Un électrolyte de batterie est un milieu conducteur d'ions, généralement un liquide, un gel ou un solide, qui facilite le mouvement des ions porteurs de charge entre les électrodes cathodique (positive) et anodique (négative). Il garantit que le courant électrique circule vers les appareils électriques, les véhicules ousystèmes de stockage d’énergie par batterie.L’augmentation de la production de véhicules électriques, motivée par les réglementations gouvernementales sur les émissions et la demande des consommateurs, nécessite des volumes massifs d’électrolytes hautes performances pour les batteries lithium-ion.

- Selon l’Agence internationale de l’énergie, la Chine domine la chaîne d’approvisionnement des batteries, contrôlant la plupart de la production de cellules et des matériaux clés, tandis que l’extraction et la transformation des minéraux restent très concentrées. La volatilité des prix souligne la nécessité d'investir davantage et de se diversifier, car la demande en électrolytes pour batteries

Tinci Materials domine le marché mondial en tant que leader incontesté et conserve un avantage concurrentiel significatif grâce à l'intégration verticale, y compris l'autoapprovisionnement en matières premières (hexafluorophosphate de lithium) et une capacité de production leader dans LiFSI. Les acteurs de premier plan et influents qui contribuent de manière significative à la capacité du marché et à la technologie comprennent Soulbrain (largement utilisé par Samsung SDI) et les géants japonais Mitsubishi Chemical Group et UBE Corporation.

L’Asie-Pacifique détient la plus grande part de marché en termes de revenus, avec le Japon et la Corée du Sud, ces pays constituent la plaque tournante de la production et de la consommation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉLECTROLYTES DE BATTERIE :

La transition vers le LFP et les formulations d’électrolytes à coût optimisé façonne les tendances du marché

Le marché des électrolytes pour batteries est de plus en plus façonné par l’évolution vers des produits chimiques au lithium fer phosphate (LFP) et des formulations à coûts optimisés. Alors que les constructeurs automobiles et les développeurs de systèmes de stockage d’énergie accordent la priorité à l’abordabilité, à la sécurité et à la durée de vie, les cellules à base de LFP remplacent les cathodes à plus forte teneur en nickel, incitant les fournisseurs d’électrolytes à adapter les sels, les solvants et les additifs spécifiquement au système à base de fer à basse tension du LFP.

Dans le même temps, les fabricants rationalisent les recettes d'électrolytes, réduisent les composants coûteux tels que le LiPF₆, simplifient les packages d'additifs et tirent parti de l'optimisation de l'échelle et des processus pour réduire les coûts de matériaux et de production sans sacrifier les performances. Cette double tendance vers des électrolytes compatibles LFP et à coût optimisé devient un levier clé pour réduire les prix des batteries au niveau des cellules et étendre le déploiement dans les véhicules électriques et le stockage à l’échelle du réseau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La croissance rapide de la production de véhicules électriques stimule le marché

L’augmentation de la production de véhicules électriques (VE) est l’un des principaux moteurs de l’expansion du marché des électrolytes de batterie. À mesure que les ventes mondiales de véhicules électriques augmentent, la demande de cellules lithium-ion augmente en parallèle, augmentant directement la demande de sels électrolytiques, de solvants et d'additifs. Les constructeurs automobiles développent leurs giga-usines et diversifient leurs produits chimiques, notamment le LFP et le NMC (nickel manganèse cobalt), qui nécessitent des formulations d'électrolytes sur mesure pour atteindre les objectifs de performances, de sécurité et de coûts. Cette augmentation du volume oblige les fournisseurs d’électrolytes à investir dans une fabrication à plus grande échelle, dans l’approvisionnement en matières premières et dans l’innovation en matière de formulation, faisant de la production de cellules liées aux véhicules électriques l’un des leviers de croissance les plus importants pour le marché des électrolytes au cours de la prochaine décennie.

- Selon l’Agence internationale de l’énergie, la production mondiale de voitures électriques connaît une croissance rapide, atteignant 17,3 millions de véhicules en 2024, soit environ 25 % de plus qu’en 2023. L’Agence internationale de l’énergie s’attend à ce que cette tendance se poursuive, avec des ventes dépassant les 20 millions en 2025. La Chine est en tête du marché, produisant plus de 70 % des véhicules électriques dans le monde, et représente déjà une voiture sur cinq vendue dans le monde en 2023.

RESTRICTIONS DU MARCHÉ :

Forte volatilité des prix du sel de lithium et des solvants pour freiner la croissance du marché

La forte volatilité des prix du sel de lithium et des solvants constitue une contrainte majeure sur le marché. Fortes fluctuations du LiPF₆,carbonate de lithium, et les solvants organiques clés tels que l'EC et le DMC créent une incertitude quant aux coûts des matières premières, comprimant les marges des producteurs d'électrolytes et compliquant les accords de prix à long terme avec les fabricants de cellules. Ces fluctuations de prix découragent également les investissements dans l’expansion des capacités et dans la recherche-développement sur les formulations, dans la mesure où des hausses soudaines des matières premières peuvent éroder les rendements, voire s’effondrer. En conséquence, les fabricants d’électrolytes doivent équilibrer les mécanismes de répercussion des coûts, les stratégies de couverture et l’intégration verticale, ce qui, à son tour, ralentit le rythme auquel le marché peut évoluer en fonction de la demande croissante de lithium-ion.

OPPORTUNITÉS DE MARCHÉ :

La commercialisation des électrolytes de batteries à semi-conducteurs devrait créer des opportunités lucratives

La commercialisation des électrolytes pour batteries à semi-conducteurs représente une opportunité de marché majeure. Alors que les constructeurs automobiles et les producteurs de cellules font pression pour des batteries à plus forte densité énergétique, plus sûres et à durée de vie plus longue, les électrolytes solides, à base de céramique, de sulfure ou de polymère, offrent une voie pour remplacer les systèmes liquides conventionnels. Ce changement ouvre de nouvelles sources de revenus aux fournisseurs d’électrolytes pour développer et mettre à l’échelle de nouveaux matériaux solides, processus de fabrication et solutions d’ingénierie d’interface. Les entreprises pionnières peuvent capturer des applications à faible volume et à prix élevé, telles que les véhicules électriques haut de gamme et l’électronique spécialisée. Dans le même temps, une adoption à plus long terme par le marché de masse pourrait redéfinir la structure et la chaîne de valeur de l’ensemble du secteur des électrolytes.

LES DÉFIS DU MARCHÉ :

L’évolution technologique rapide et l’incertitude peuvent créer des défis pour la croissance du marché

L’évolution rapide de la technologie et l’incertitude constituent un défi important pour le marché. Les changements fréquents dans la chimie des cellules, le facteur de forme et les objectifs de performance, tels que l'évolution vers des cathodes à plus forte teneur en nickel, la domination du LFP et les architectures à l'état solide, obligent les fournisseurs d'électrolytes à adapter constamment leurs formulations, leurs additifs et leurs processus de fabrication.

Cette innovation rapide augmente les coûts et les risques de R&D, car les investissements dans une seule plate-forme électrolytique peuvent devenir obsolètes si l’industrie converge vers une voie technologique différente. Dans le même temps, le manque de clarté des normes en matière de réglementation, de sécurité et de recyclage ajoute encore à l’incertitude, rendant difficile la planification à long terme et l’allocation des capitaux pour les producteurs d’électrolytes qui tentent de s’aligner sur l’évolution des feuilles de route technologiques des batteries.

Analyse de segmentation

Par type de batterie

Marché dominé par les électrolytes lithium-ion en raison de la forte demande dans diverses industries d’utilisation finale

En fonction du type de batterie, le marché est classé en électrolytes lithium-ion, électrolytes plomb-acide,Batterie à fluxÉlectrolytes et autres.

En 2025, les électrolytes lithium-ion ont dominé le marché avec une part de 75,4 % en raison de l'expansion rapide du marché des véhicules électriques (VE), du besoin de batteries hautes performances (autonomie plus longue, charge plus rapide) et de la croissance des systèmes de stockage d'énergie (ESS) à l'échelle du réseau. Les exigences de sécurité accrues, les progrès dans le domaine des électrolytes à semi-conducteurs/haute tension et les politiques gouvernementales favorables à l’énergie verte accélèrent encore la croissance du marché.

Les électrolytes des batteries à flux enregistrent un taux de croissance nettement plus élevé, stimulé par la demande de stockage de longue durée à l'échelle du réseau et par l'évolutivité des systèmes redox-flow, les positionnant comme un segment de plus en plus important dans le paysage plus large des électrolytes.

Par forme d'électrolyte

Les électrolytes liquides dominent le marché en raison de leur fabrication établie

Sur la base de la forme de l’électrolyte, le marché est classé enélectrolytes liquides, gel et électrolytes solides.

En 2025, le segment des électrolytes liquides dominait le marché, avec une part des revenus de 86,3 %, sous-tendant la grande majorité des cellules lithium-ion commerciales utilisées dans les véhicules électriques, l'électronique grand public et le stockage stationnaire. Leur infrastructure de fabrication établie, leur connaissance des performances et leur rentabilité soutiennent un leadership continu.

Les électrolytes à l’état solide affichent un TCAC significatif de 16,18 %, stimulé par la demande de batteries plus sûres et à plus forte densité énergétique et par la commercialisation continue d’architectures à l’état solide et semi-solide, qui élargissent progressivement leur part dans la chaîne de valeur des électrolytes.

Par candidature

Le segment des véhicules électriques (VE) domine le marché en raison de la production à grande échelle

En fonction des applications, le marché est classé enles véhicules électriques (VE),systèmes de stockage d'énergie, électronique grand public, batteries industrielles et motrices, etc.

En 2025, les véhicules électriques (VE) ont dominé le marché avec une part de 60,3 %, représentant la plus grande part de la demande de cellules lithium-ion et générant la majeure partie du volume des électrolytes liquides. Les principaux facteurs incluent la nécessité d’une densité énergétique plus élevée, d’une charge plus rapide, d’une sécurité améliorée et de l’évolution vers des formulations avancées telles que les électrolytes à l’état solide.

Les systèmes de stockage d’énergie, y compris le stockage à l’échelle du réseau et résidentiel, enregistrent un TCAC de 12,87 %, soutenu par l’intégration des énergies renouvelables, les incitations politiques et la baisse des coûts des batteries. Cette expansion à double voie positionne les véhicules électriques comme le moteur historique tandis que l’ESS apparaît comme un moteur de croissance clé pour la demande future d’électrolytes et l’innovation en matière de formulation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des électrolytes de batterie

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

L’Asie-Pacifique détenait la part dominante du marché des électrolytes pour batteries en 2025, évaluée à 4,87 milliards de dollars, et a également pris la première part en 2026 avec 5,59 milliards de dollars. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde abritent d’importants centres de production de cellules et des programmes de véhicules électriques, qui stimulent directement la demande d’électrolytes liquides et solides émergents. Expansion des déploiements de stockage d’énergie et investissement continu dansbatterieLes infrastructures de la chaîne d’approvisionnement renforcent encore la position de la région en tant que marché d’électrolytes le plus important et à la croissance la plus rapide au monde.

Asia Pacific Battery Electrolyte Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché chinois des électrolytes de batterie

Le marché chinois en 2025 était évalué à 2,88 milliards de dollars, ce qui représentait environ 25,03 % des revenus mondiaux. Le marché chinois est stimulé par l’adoption massive des véhicules électriques au niveau national, par la production de cellules lithium-ion de premier plan au monde et par le fort soutien du gouvernement à l’électrification et à l’énergie propre. L’expansion des giga-usines, les déploiements croissants de stockage d’énergie et la R&D continue dans les formulations avancées d’électrolytes renforcent encore la position de la Chine en tant que marché d’électrolytes le plus grand et à la croissance la plus rapide au monde.

Marché indien des électrolytes de batterie

Le marché indien devrait être l’un des plus importants au monde, avec des revenus évalués à environ 0,52 milliard de dollars en 2025, soit environ 4,48 % du marché mondial.

Marché japonais des électrolytes de batterie

Le marché japonais en 2025 était évalué à 0,56 milliard de dollars, ce qui représente environ 4,87 % des revenus mondiaux.

Europe

L’Europe devrait enregistrer un taux de croissance de 11,20 % dans les années à venir, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 2,18 milliards de dollars en 2025. Le marché européen se caractérise par une forte croissance, tirée par l’adoption rapide des véhicules électriques, l’expansion des giga-usines et l’augmentation des déploiements de stockage d’énergie. Des réglementations environnementales strictes et une pression en faveur de chaînes d'approvisionnement de batteries localisées et durables soutiennent davantage la demande de produits avancés.lithium‑ion et les formulations émergentes d’électrolytes à l’état solide dans la région.

Marché allemand des électrolytes de batterie

Le marché allemand était évalué à 0,59 milliard de dollars en 2025. Il devrait atteindre 0,65 milliard de dollars d'ici 2026, ce qui représente environ 4,85 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord était évaluée à 2,51 milliards de dollars en 2025, assurant ainsi la position de deuxième marché en importance. Le marché nord-américain est en croissance constante, stimulé par l’adoption des véhicules électriques, le stockage d’énergie à l’échelle du réseau et de nouvelles giga-usines, soutenu par des incitations politiques et une pression en faveur de chaînes d’approvisionnement nationales en batteries durables.

Marché américain des électrolytes de batterie

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à 2,17 milliards de dollars en 2025, soit environ 18,93 % de la taille du marché mondial. Le marché est alimenté par la production de véhicules électriques, les déploiements de stockage d’énergie et les investissements nationaux dans des giga-usines soutenus par des incitations fédérales et une attention croissante portée aux chaînes d’approvisionnement sécurisées et localisées.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 0,73 milliard de dollars en 2025, stimulé par l’adoption croissante des véhicules électriques et l’expansion des déploiements de batteries lithium-ion dansélectronique grand publicet des projets croissants de stockage d’énergie à l’échelle du réseau. Le Brésil est en tête de la demande régionale, soutenu par sa capacité industrielle et des incitations politiques, tandis que la région dans son ensemble bénéficie d’abondantes ressources en lithium et d’investissements croissants dans les chaînes d’approvisionnement locales en matériaux pour batteries.

Marché brésilien des électrolytes de batterie

Le marché brésilien était évalué à 0,35 milliard de dollars en 2025, ce qui représente une part très mineure du marché mondial.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance significative au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 1,21 milliard de dollars en 2025. Des pays comme l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud et l'Égypte sont à la pointe de la demande régionale, soutenus par les initiatives gouvernementales.énergie renouvelableet de nouveaux projets d’exploration du lithium et de fabrication de batteries qui renforcent progressivement l’écosystème local d’approvisionnement en électrolytes.

Marché des électrolytes de batterie du CCG

Le marché du CCG était évalué à 0,59 milliard de dollars en 2025, soit environ 2,00 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les fournisseurs augmentent activement leurs parts de marché grâce à des partenariats, à l'expansion de leurs activités et aux progrès technologiques

Le marché mondial des électrolytes de batterie est fragmenté, avec des acteurs de premier plan dans l'industrie des batteries, notamment Tinci Materials, CAPCHEM, Soulbrain, Mitsubishi Chemical Group, Central Glass, UBE Corporation et d'autres. Par exemple, en décembre 2025, Neogen Ionics et la société japonaise Morita ont formé une coentreprise indo-japonaise, Neogen Morita New Materials, pour produire du sel de batterie LiPF₆ solide en Inde, diversifiant ainsi les chaînes d’approvisionnement en provenance de Chine et soutenant Aatmanirbhar Bharat par la fabrication locale de sel électrolytique de haute qualité.

LISTE DES PRINCIPALES ENTREPRISES D'ÉLECTROLYTES DE BATTERIE PROFILÉES :

- Matériaux Tinci (Chine)

- CAPCHEM (Shenzhen Capchem Technology) (Chine)

- Cerveau d'âme(Corée du Sud)

- Groupe chimique Mitsubishi(Japon)

- Verre central (Japon)

- UBE Corporation(Japon)

- BASF(Allemagne)

- LG Chem (Corée du Sud)

- Électrolyte Dongwha (Corée du Sud)

- Morita Chemical Industries (Japon)

- Technologie Yongtai du Zhejiang (Chine)

- Technologie Shanshan (Chine)

- Targray (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2026: Idemitsu Kosan a annoncé le développement d'une usine pilote à grande échelle à Chiba, au Japon, pour produire des électrolytes solides pour les électrolytes entièrement solides.batteries lithium-ion, soutenant le projet de Toyota de lancer des véhicules électriques équipés de telles batteries d’ici 2027-2028 et faisant progresser le déploiement de batteries à semi-conducteurs à l’échelle commerciale.

- Janvier 2026 :ProLogium a signé un protocole d'accord avec Delta pour développer conjointement un système de gestion de l'énergie des batteries de nouvelle génération, combinant la technologie des batteries à semi-conducteurs de ProLogium avec l'expertise de Delta en matière de gestion de l'énergie et thermique pour permettre des systèmes plus sûrs et à haut rendement pour les applications d'énergie et de mobilité intelligente.

- Novembre 2025 :Asahi Kasei a accordé une licence à EAS Batteries pour son électrolyte à haute conductivité ionique à base d'acétonitrile pour une nouvelle cellule LFP ultra-haute puissance, permettant une puissance de sortie plus élevée, des performances améliorées à basse température, une durée de vie prolongée et un fonctionnement à une tension plus élevée pour les applications de mobilité et industrielles exigeantes.

- Novembre 2025 :LG Energy Solution s'est associée à la start-up américaine South 8 Technologies pour développer conjointement des batteries lithium-ion de qualité spatiale utilisant un électrolyte gazeux liquéfié, permettant un fonctionnement jusqu'à −60 °C pour les missions aérospatiales dans des environnements extrêmes, avec KULR Technology et la NASA également impliquées dans le programme.

- octobre 2025: Samsung SDI, BMW et Solid Power ont collaboré pour valider conjointement des cellules de batterie entièrement solides, Samsung SDI fournissant des cellules ASSB utilisant l'électrolyte solide de Solid Power et BMW développant des modules et des packs pour les véhicules d'évaluation EV de nouvelle génération.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des électrolytes de batterie fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances de l’industrie de l’azote liquide qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport sur le marché comprend également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

RAPPORT Périmètre & segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,94 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de batterie, forme d'électrolyte, application et région |

|

ParType de batterie |

· Électrolytes lithium-ion · Électrolytes au plomb · Électrolytes de batterie à débit · Autres |

|

ParForme d'électrolyte |

· Électrolytes liquides · Gels · Électrolytes à l'état solide |

|

Par candidature |

· Véhicules électriques (VE) · Systèmes de stockage d'énergie · Electronique grand public · Batteries industrielles et automobiles · Autres |

|

Par région |

· Amérique du Nord (par type de batterie, par forme d'électrolyte, par application et pays) o États-Unis (demande) o Canada (demande) · Europe (par type de batterie, par forme d'électrolyte, par application et pays) o Royaume-Uni (demande) o Allemagne (candidature) o France (candidature) o Italie (candidature) o Espagne (candidature) o Reste de l'Europe (Candidature) · Asie-Pacifique (par type de batterie, par forme d'électrolyte, par application et pays) o Chine (candidature) o Inde (candidature) o Japon (candidature) o Corée du Sud (candidature) o Reste de l'Asie-Pacifique (candidature) · Amérique latine (par type de batterie, par forme d'électrolyte, par application et pays) o Brésil (candidature) o Mexique (demande) o Reste de l'Amérique latine (candidature) · Moyen-Orient et Afrique (par type de batterie, par forme d'électrolyte, par application et pays) o CCG (Application) o Afrique du Sud (candidature) o Reste du Moyen-Orient et de l'Afrique (candidature) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,49 milliards de dollars en 2025 et devrait atteindre 34,46 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 4,87 milliards de dollars.

Le marché devrait afficher un TCAC de 12,94 % au cours de la période de prévision 2026-2034.

Par application, le segment des véhicules électriques (VE) domine le marché.

La croissance rapide de la production de véhicules électriques stimule le marché.

Tinci Materials, CAPCHEM, Soulbrain, Mitsubishi Chemical Group, Central Glass et UBE Corporation sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés