Taille du marché de la vision robotique, part et analyse de l’industrie, par composant (matériel (caméras, éclairage LED, optiques, processeurs et contrôleurs et cartes d’acquisition d’images) et logiciels), par technologie (vision 2D, vision 3D, vision laser, vision lumineuse structurée et autres), par application, par industrie (automobile, électronique et électricité, alimentation et boissons, métaux et machines, logistique et autres) et prévisions régionales, 2026 – 2034

APERÇUS CLÉS DU MARCHÉ

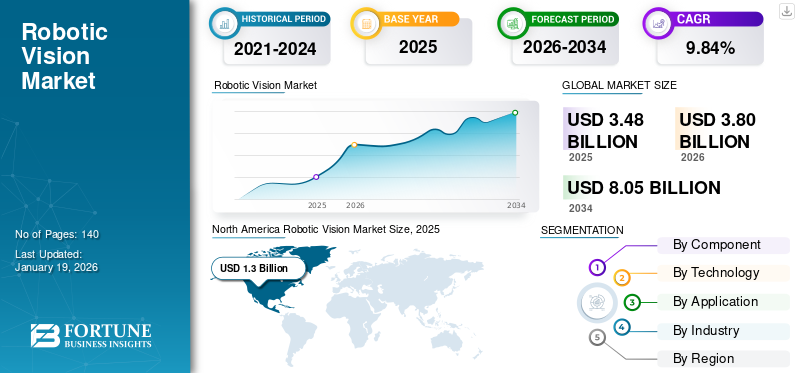

La taille du marché mondial de la vision robotique était évaluée à 3,48 milliards USD en 2025 et devrait passer de 3,8 milliards USD en 2026 à 8,05 milliards USD d’ici 2034, avec un TCAC de 9,84 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la vision robotique avec une part de 37,38 % en 2025.

La vision robotique est la technologie qui permet aux robots de percevoir et de comprendre leur environnement en analysant les informations visuelles. Les principaux acteurs de ce marché sont Cognex Corporation, Keyence Corporation, FANUC Corporation, ABB Group, Sick AG, Teledyne DALSA, Omron Corporation, Basler AG, Hexagon AB et Qualcomm Technologies, Inc.

L’expansion du marché est principalement tirée par la mise en œuvre croissante de systèmes de vision 3D dans la robotique industrielle et l’émergence deIndustrie 4.0. De plus, les initiatives gouvernementales promouvant l’automatisation industrielle, ainsi que l’utilisation croissante des systèmes de vision industrielle dans divers secteurs d’utilisation finale, augmenteront la part de marché. Le besoin croissant d’un meilleur contrôle qualité stimule encore davantage la croissance du marché, puisque les entreprises visent à réduire les défauts et à accroître l’efficacité de leurs opérations. Selon PatentPC, les systèmes Vision réduisent les erreurs d'inspection de plus de 90 % par rapport à l'inspection manuelle.

La pandémie de COVID-19 a accéléré le développement de robots guidés par la vision qui minimisent les interactions humaines dans divers secteurs. Par exemple, l’entreprise américaine Orrbec s’est associée à des fabricants de robots chinois pour intégrer sa technologie de caméra 3D dans des robots destinés aux applications de soins de santé. Suite à la pandémie, le marché connaît une expansion rapide en raison de l’acceptation croissante des robots humanoïdes cognitifs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

IA générativeredéfinit la perception robotique en leur permettant de voir, de comprendre et d'interagir avec le monde de manière de plus en plus sophistiquée. En tirant parti de modèles génératifs et d’un apprentissage basé sur des données à grande échelle, la capacité actuelle des robots à créer, traiter et synthétiser de manière critique des informations visuelles a pris une nouvelle dimension, conduisant à une perception, un contrôle et une adaptabilité améliorés. En mars 2025, Google a présenté son modèle de langage de vision le plus avancé, Gemini Robotics, un modèle basé sur Gemini 2.0 conçu pour la robotique.

IMPACT DES TARIFS RÉCIPROQUES

En 2025, les droits de douane réciproques américains changeront radicalement le secteur de la vision robotique, augmentant les coûts, obligeant à une restructuration des chaînes d'approvisionnement mondiales et encourageant la production et l'intégration nationales. Si ces droits de douane présentent des obstacles considérables pour les entreprises dépendantes des importations et peuvent potentiellement ralentir l’innovation, ils créent également des opportunités pour les entreprises nationales et les collaborateurs de la chaîne d’approvisionnement qui peuvent rapidement réaligner leurs approches.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Adoption croissante des caméras intelligentes dans les systèmes de vision robotique pour favoriser la croissance du marché

Une caméra intelligente est un appareil compact qui combine la capture, le traitement et l'analyse d'images en une seule unité capable d'effectuer le traitement des données en temps réel pour une vitesse et une efficacité améliorées. Il peut être facilement intégré dans différents secteurs, contribuant ainsi à réduire les coûts en réduisant les exigences matérielles et en réduisant le besoin de transfert de données. L'utilisation de caméras intelligentes dans la vision robotique joue de plus en plus un rôle important dans la conduite de changements radicaux dans des secteurs tels que la fabrication, la logistique ou l'automobile, permettant une automatisation améliorée accompagnée d'une précision accrue.

Restrictions du marché

Pénurie de personnel hautement qualifié pour entraver l’expansion du marché

La pénurie d’employés qualifiés peut entraîner des retards et une moindre efficacité dans l’utilisation des systèmes de vision robotisés. Les entreprises ont du mal à trouver des ingénieurs et des techniciens possédant les compétences adéquates. Le recrutement pourrait devenir encore plus compliqué en raison du besoin d’experts en apprentissage automatique, en algorithmes de vision par ordinateur et en technologie des capteurs.

Opportunités de marché

Augmentation des pratiques de l'Industrie 4.0 pour créer des opportunités de marché lucratives

L'adoption généralisée de technologies de pointe telles que l'IoT, l'IA etinformatique en nuagea entraîné le besoin croissant d’automatisation dans la fabrication industrielle. La vision robotique est un élément de soutien à l’automatisation et constitue un élément clé des stratégies de l’Industrie 4.0. Les technologies d’imagerie, telles que les systèmes de vision industrielle 3D, nécessitent pour la plupart des données non compressées à faible latence pour permettre une prise de décision à la vitesse de l’automatisation. Le niveau avancé d’intelligence artificielle technologique qui peut être intégré à la vision robotique permet l’intégration de nombreuses sources d’images et de données.

Tendances du marché de la vision robotique

L’intégration d’algorithmes d’IA et d’apprentissage profond dans les systèmes de vision deviendra une tendance clé du marché

L’IA et l’apprentissage profond permettent à la technologie de vision robotique de surpasser la simple capture d’images et la reconnaissance de formes. Les progrès de la robotique etvision par ordinateurpermettent le développement de technologies capables d'apprendre à partir de grands ensembles de données, de s'adapter aux changements de position des objets et aux conditions d'éclairage, ou d'exécuter des fonctions complexes, notamment la détection de défauts en temps réel et l'automatisation adaptative avec moins d'intervention humaine. Avec l’aide de l’IA, les systèmes de vision peuvent identifier les petites imperfections et s’adapter à des environnements changeants, entraînant une réduction des faux positifs et une amélioration de la gestion de la qualité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

Les améliorations apportées à l'intégration des systèmes ont stimulé l'expansion du segment du matériel

En fonction des composants, le marché est segmenté en matériel et logiciels.

Le segment du matériel devrait dominer le marché avec une part de 73,45 % en 2026. Cela comprend des composants permettant aux robots de prendre des images, d'analyser des données visuelles et de prendre des décisions avec un retour instantané sur lesquelles agir. Les améliorations matérielles en matière de résolution des capteurs, de traitement d’image et d’intégration de systèmes stimulent la croissance du segment. ABB, SICK AG et d'autres intègrent des systèmes de vision avancés dans leurs bras robotisés pour une utilisation dans les opérations de prélèvement et de placement, l'assurance qualité et l'inspection des chaînes de montage.

Le segment des logiciels devrait atteindre le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision, grâce aux progrès de l'IA, du ML etapprentissage profondperformance. Le logiciel aide les robots à analyser les données visuelles reçues du matériel, à identifier les objets et à prendre une vaste gamme d'autres décisions complexes. Ces capacités ont des implications importantes pour l’autonomie et la précision des robots dans des environnements instables.

Par technologie

Le segment de la vision 2D a dominé le marché en raison de sa capacité à automatiser les chaînes d'assemblage

Sur la base de la technologie, le marché est classé en vision 2D, vision 3D, vision laser, vision lumineuse structurée et autres.

Le segment de la vision 2D devrait dominer le marché, avec une contribution mondiale de 30,11 % en 2026. Cette technologie utilise généralement des caméras et des capteurs pour évaluer l'environnement, détecter des objets et fournir des informations essentielles pour des fonctions telles que l'inspection, le tri et l'identification d'objets. Dans des secteurs tels que la logistique, la fabrication et l'automobile, ces systèmes sont principalement utilisés pour la manutention, l'assurance qualité et l'automatisation des chaînes d'assemblage.

On estime que le segment de la vision laser a le TCAC le plus élevé au cours de la période de prévision. La croissance de ce segment repose sur ses mesures de profondeur précises, sa capacité à fonctionner de manière fiable dans diverses conditions environnementales et son intégration à l'IA, qui permet des opérations robotiques plus intelligentes.

Par candidature

Le segment de la manutention a dominé le marché avec des coûts de main-d'œuvre et des besoins de productivité en hausse

En fonction des applications, le marché est classé en soudage et brasage,conditionnement& palettisation, manutention des matériaux, assemblage et démontage, mesure et inspection, découpe, pressage et ébavurage, et peinture.

Le segment de la manutention représentera 38,97 % de part de marché en 2026. La hausse des coûts de main-d'œuvre et la demande d'une productivité plus élevée ont incité les entreprises à automatiser les processus. Les systèmes de vision robotique utilisés dans la manutention contribuent à automatiser les tâches répétitives ou risquées tout en améliorant l'efficacité et en réduisant le besoin de main-d'œuvre.

Le segment de mesure et d’inspection devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les fabricants sont chargés d’effectuer des contrôles de qualité cohérents et de fournir des mesures précises pour un nombre croissant de produits. Les systèmes de vision robotique peuvent exploiter les capacités robotiques pour localiser les défauts, mesurer les tailles, trier les produits et contribuer à améliorer l'assurance qualité tout en réduisant les erreurs humaines.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment automobile a dominé le marché en raison du besoin croissant de personnalisation

Basé sur l’industrie, le marché est classé en automobile, électronique et électricité, alimentation et boissons, métaux et machines, logistique et autres.

Le segment automobile devrait représenter 27,67 % du marché en 2026. La demande croissante de personnalisation, la pénurie de main-d’œuvre et les pressions sur les coûts sont quelques-unes des raisons pour lesquelles les systèmes de vision robotisés sont utilisés sur le marché automobile. Selon l'OMS, Neuromation affirme que les accidents de la route représentent 2,2 % des décès dans le monde. En utilisant la vision industrielle 2D et 3D ainsi que les systèmes de transport intelligents (ITS), un filet de sécurité est créé pour les conducteurs.

Le segment des métaux et des machines est sur le point de connaître le TCAC le plus élevé au cours de la période de prévision, tiré par un mélange de progrès technologiques, de rentabilité, d'obligations réglementaires et de transition versfabrication intelligenteet l'automatisation. La demande importante d’inspections de qualité approfondies et la nécessité de relever les défis en matière de main-d’œuvre sont des raisons particulièrement impérieuses de croissance dans ces secteurs.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA VISION ROBOTIQUE

Par région, le marché est divisé en Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Robotic Vision Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 1,3 milliard de dollars en 2025, soit 37,38 % du chiffre d'affaires mondial, et devrait atteindre 1,41 milliard de dollars en 2026. Le déploiement croissant de la robotique dans divers secteurs est un moteur clé de la croissance du marché. Selon l'IFR, dans les Amériques, le nombre d'installations de robots a dépassé les 50 000 unités pour la troisième année consécutive. En 2023, un total de 55 389 unités ont été installées, soit seulement 1 % de moins que le sommet historique atteint en 2022. Le marché américain est évalué à 1,07 milliard de dollars d'ici 2026.

La production devision industrielleLes systèmes devraient augmenter grâce aux initiatives gouvernementales telles que l'Advanced Manufacturing Partnership, qui cherche à promouvoir les investissements dans les futures technologies d'automatisation de la part des entreprises, des universités et du gouvernement fédéral. La MAPI (Manufacturers Alliance for Productivity and Innovation) prédit que la production industrielle aux États-Unis augmentera de 2,8 % par rapport à l’année précédente, favorisant ainsi l’adoption plus large des technologies de vision robotique à travers le pays.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, l'Europe détenait 17,34 % du marché mondial, atteignant une valorisation de 0,6 milliard de dollars, et devrait atteindre 0,66 milliard de dollars en 2026. L'Europe devrait connaître la deuxième plus grande croissance tout au long de la période prévue. La croissance est fortement tirée par les investissements dans l’industrie automobile dans les pays traditionnellement forts en matière de construction automobile. Selon la Fédération internationale de robotique, les robots industriels ont connu une croissance annuelle de 9 % en 2024. Le marché britannique est évalué à 0,14 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,13 milliard de dollars d'ici 2026.

Amérique du Sud

Bien qu’il existe un besoin croissant d’automatisation en Amérique du Sud, la sensibilisation et la capacité d’investissement des entreprises en matière de systèmes de vision robotique restent limitées.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,25 milliard de dollars, soit 7,21 % de la demande mondiale, et devrait atteindre 0,27 milliard de dollars en 2026. La région est confrontée à des défis tels que l'instabilité politique, des environnements réglementaires variables et une infrastructure numérique inadéquate dans certains domaines, qui contribuent tous à un développement plus lent du marché. D’autre part, les technologies de fabrication intelligente et l’Industrie 4.0 sont progressivement adoptées.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 1,19 milliard de dollars en 2025, soit 34,33 % du chiffre d’affaires total du marché, et devrait atteindre 1,33 milliard de dollars en 2026. L’Asie-Pacifique devrait enregistrer le TCAC le plus important au cours de la période de prévision. L’utilisation croissante des systèmes de vision industrielle pour inspecter et évaluer la qualité des produits dans les applications industrielles, ainsi que la demande croissante de systèmes d’inspection améliorés visant à produire des produits de haute qualité et sans défauts, stimulent la croissance du marché de la vision robotique. De plus, les efforts du gouvernement dans des pays comme l'Inde, la Chine et la Corée du Sud pour encourager les investissements directs étrangers dans le secteur manufacturier alimentent également la croissance de la région. Le marché japonais est évalué à 0,29 milliard de dollars d’ici 2026, le marché chinois à 0,48 milliard de dollars d’ici 2026 et le marché indien à 0,18 milliard de dollars d’ici 2026.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,13 milliard USD en 2025, soit une part de 3,74 %, et devrait atteindre 0,14 milliard USD en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs notables se concentrent sur la détention de contrats pour développer leur activité

Les principaux acteurs de ce marché proposent des solutions de vision robotique qui permettent des inspections optiques, le tri d'objets, des mesures, etc. Ils se concentrent sur la conclusion de contrats avec des petites entreprises locales pour développer leur activité. De plus, de telles fusions et acquisitions, partenariats et investissements créeront une augmentation de la demande pour cette technologie.

Liste des principales entreprises de vision robotique étudiées (y compris, mais sans s'y limiter)

- Cognex Corporation (États-Unis)

- Société Keyence(Japon)

- FANUC Corporation (Japon)

- Groupe ABB(Suisse)

- Malade SA(Allemagne)

- Teledyne DALSA (Canada)

- Société Omron(Japon)

- Basler AG (Allemagne)

- Hexagon AB (Suède)

- Qualcomm Technologies, Inc. (États-Unis)

- Yaskawa Electric Corporation (Japon)

- Universal Robots (Danemark)

- Industrial Vision Systems Ltd (Royaume-Uni)

- Technique de mouvement Inde Pvt. (Inde)

- OnRobot US Inc. (Danemark)

- SERVO-ROBOT INC. (Canada)

- Vision Robotic Inde (Inde)

- ViTrox Corporation Berhad (Malaisie)

- Nikon Corporation (Japon)

- Mech-Mind Robotics (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2024 : Cognex Corporation a amélioré son capteur de vision In-Sight SnAPP en faisant appel à un nouvel outil de comptage alimenté par l'IA. Cette fonctionnalité permet aux fabricants d'automatiser la vérification des assemblages et de vérifier la quantité d'articles.

- Janvier 2024 : STMicroelectronics lance le VL53L8CX, son capteur de distance à temps de vol de nouvelle génération. Le nouveau capteur comprend deux lentilles métasurface, un laser à émission de surface à cavité verticale de 940 nm, un réseau de diodes à avalanche à photon unique multizone et un système optique avec filtres et éléments optiques diffractifs.

- Juin 2023 : Omron Corporation présente la caméra intelligente F440, une solution flexible pour la mise en œuvre de systèmes de vision autonomes à l'intérieur des équipements. La caméra étend les capacités des applications de vision robotique en améliorant l'intégration et l'efficacité.

- Octobre 2022 : ABB forme une alliance stratégique avec la startup américaine Scalable Robotics pour améliorer sa gamme de solutions de soudage robotisées conviviales. La technologie développée par Scalable Robotics, qui intègre une vision 3D et une connaissance intégrée des processus, permet aux utilisateurs de programmer des robots de soudage sans avoir besoin de codage.

- Août 2022 : Visionary.ai, un fournisseur de technologie logicielle de traitement du signal d'image (ISP), et Innoviz, un fournisseur de capteurs LiDAR et de logiciels de perception de qualité automobile, ont annoncé une collaboration visant à combiner les innovations liées à l'imagerie de Visionary.ai avec les capteurs LiDAR et les logiciels de perception d'Innoviz. Les deux sociétés estiment que leur collaboration améliorerait les capacités de vision industrielle 3D dans de nombreuses applications, telles que la robotique et les drones.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

L’environnement d’investissement parmi les principales entreprises de robotique en 2025 démontre l’importance croissante accordée àintelligence artificielle, croissance des plateformes, partenariats, engagement et investissement dans de nouveaux domaines de croissance. Ces actions transforment la conception, la livraison et l’adoption de robots dans diverses industries à l’échelle mondiale. De plus, les investisseurs aident les entreprises à rechercher davantage d’opportunités. Par exemple,

- En janvier 2025, NEURA Robotics, pionnier de la robotique cognitive et seule entreprise de robotique humanoïde en Allemagne, a annoncé avoir obtenu environ 130 millions de dollars dans le cadre d'un cycle de financement de série B. Cet investissement considérable souligne la position charnière de NEURA Robotics dans le domaine de la robotique cognitive. Elle démontre sa capacité unique à diriger le secteur européen de la robotique et à émerger comme un acteur important sur la scène robotique mondiale.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et l’industrie leader du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,84 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par technologie

Par candidature

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

Cognex Corporation (États-Unis) Keyence Corporation (Japon) FANUC Corporation (Japon) Groupe ABB (Suisse) Sick AG (Allemagne) Teledyne DALSA (Canada) Omron Corporation (Japon) Basler AG (Allemagne) Hexagon AB (Suède) Qualcomm Technologies, Inc. (États-Unis) |

Questions fréquentes

Le marché devrait atteindre une valorisation de 8,05 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 3,48 milliards de dollars.

Le marché devrait enregistrer un TCAC de 9,84 % au cours de la période de prévision.

Par composant, le segment du matériel a dominé le marché en 2025.

L’adoption croissante des caméras intelligentes est un facteur clé de la croissance du marché.

Cognex Corporation, Keyence Corporation, FANUC Corporation, ABB Group, Sick AG, Teledyne DALSA, Omron Corporation, Basler AG, Hexagon AB et Qualcomm Technologies, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Par industrie, le segment des métaux et des machines devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés