Taille du marché des mégaconstellations par satellite, part, analyse de l’industrie, par type d’orbite (LEO, MEO, GEO et autres), par application (connectivité haut débit, observation de la Terre, navigation et positionnement, et autres), par taille de constellation (petite (100-500), moyenne (501-1000), grande (1001-3000) et très grande (au-dessus de 3000)), par programme de constellation (Starlink, Oneweb, Kuiper et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

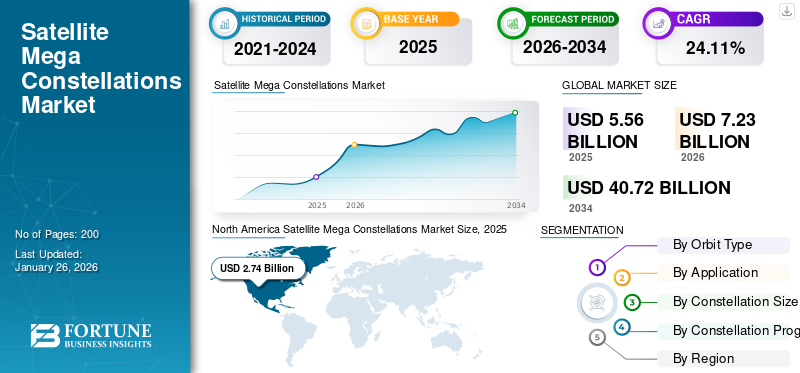

La taille du marché mondial des méga constellations de satellites était évaluée à 5,56 milliards USD en 2025. Le marché devrait passer de 7,23 milliards USD en 2026 à 40,72 milliards USD d’ici 2034, avec un TCAC de 24,11 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des mégaconstellations de satellites avec une part de marché de 49,28 % en 2025.

Les constellations de réseaux satellitaires représentent une avancée majeure dans l'infrastructure mondiale des communications, composée de centaines, voire de dizaines de milliers de satellites travaillant ensemble sur des orbites coordonnées, principalement en orbite terrestre basse (LEO), pour fournir un accès Internet haut débit et des services avancés d'observation de la Terre dans le monde entier. Contrairement aux satellites géostationnaires traditionnels, qui offrent une couverture de vastes zones fixes à haute altitude,satelliteLes méga-constellations tirent parti des avantages des orbites inférieures, notamment une latence réduite, une bande passante plus élevée et une couverture quasi-globale continue, alors que les satellites se déplacent rapidement dans le ciel. Cette architecture permet une connectivité et une collecte de données en temps réel, permettant ainsi de réduire la fracture numérique dans les régions éloignées et mal desservies, de soutenir les interventions en cas de catastrophe et d'alimenter les innovations dans des domaines tels que l'agriculture, la surveillance du climat et la logistique.

Parmi les principaux acteurs figurent Starlink de SpaceX, leader avec des milliers de satellites opérationnels et des projets ambitieux d’expansion ultérieure. OneWeb se concentre sur les marchés des entreprises et des gouvernements. Le projet Kuiper d’Amazon vise à déployer un réseau de 3 236 satellites, tandis que le chinois GuoWang prévoit de lancer près de 13 000 satellites.

La pandémie de COVID-19 a eu un double impact sur le marché mondial. Même si elle a initialement perturbé les chaînes d’approvisionnement et retardé certains lancements, la crise a souligné l’importance cruciale d’une connectivité résiliente et à haut débit, à l’heure où le travail à distance, l’éducation en ligne et la télémédecine sont devenus essentiels dans le monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des mégaconstellations satellitaires PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 5,56 milliards de dollars

- Taille du marché en 2026 : 7,23 milliards de dollars

- Taille du marché prévue pour 2034 : 40,72 milliards de dollars

- TCAC : 24,11 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des mégaconstellations de satellites avec une part de 49,28 % en 2025.

- Le segment LEO détenait 78 % de part de marché en 2025 et devrait représenter 79,87 % en 2026.

- Le segment de la connectivité haut débit devrait représenter 46,59 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a généré 2,74 milliards de dollars en 2025 et devrait atteindre 3,60 milliards de dollars en 2026.

Europe

L’Europe a généré 1,25 milliard de dollars en 2025 et devrait atteindre 1,63 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 0,92 milliard de dollars en 2025 et devrait atteindre 1,19 milliard de dollars en 2026.

NOUS.

Le marché des mégaconstellations de satellites devrait atteindre 2,9 milliards de dollars en 2026.

Japon

Le marché des mégaconstellations de satellites devrait atteindre 0,18 milliard de dollars en 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

Augmentation de la demande commerciale de haut débit ainsi que les initiatives gouvernementales visant à soutenir la croissance du marché

L’augmentation rapide de la demande commerciale de haut débit, associée à des initiatives gouvernementales robustes, remodèle fondamentalement la croissance du marché des méga constellations de satellites. Les mégaconstellations de satellites, telles que celles déployées par SpaceX, OneWeb et Amazon, comblent cette fracture numérique en fournissant un accès haut débit et à faible latence à l'échelle mondiale. Ces réseaux, composés de centaines, voire de milliers de satellites en orbite terrestre basse (LEO), offrent une alternative transformatrice aux satellites géostationnaires, réduisant considérablement le retard du signal et augmentant la capacité de couverture.

Les initiatives gouvernementales amplifient encore cet élan. Les autorités nationales et régionales reconnaissent l'importance stratégique de la connectivité universelle pour le développement économique, la sécurité publique et l'inclusion sociale. Par exemple, en septembre 2024, le gouvernement canadien a récemment accordé un prêt de 1,54 milliard de dollars à Télésat pour sa mégaconstellation Lightspeed, ce qui constitue le plus grand programme spatial du pays à ce jour. Cette constellation, composée de 198Satellites LEO, est conçu pour fournir un accès Internet abordable et fiable, même dans les régions les plus éloignées du Canada, y compris les communautés autochtones et les industries critiques. Le soutien du gouvernement accélère le déploiement et stimule la création d’emplois et le progrès technologique, le projet de Télésat devant générer 2 000 emplois et injecter 3,17 milliards USD dans l’économie canadienne.

Restrictions du marché

L’augmentation des débris spatiaux et des risques de collision devrait restreindre l’expansion du marché

L’expansion rapide des mégaconstellations de satellites est confrontée à des vents contraires importants liés à l’augmentation des débris spatiaux et des risques de collision, menaçant la viabilité du marché à long terme. En mars 2025, selon un article de PatentPC, avec plus de 60 % des satellites actifs en orbite terrestre basse (LEO) appartenant à des méga-constellations telles que Starlink et OneWeb, l'environnement orbital devient de plus en plus encombré. Des études montrent qu’une seule collision au sein d’une méga-constellation de satellites pourrait générer des milliers de fragments de débris.

En outre, une étude de 2023 a révélé que les mégaconstellations pourraient augmenter les taux de collisions LEO de 30 à 50 % d’ici 2030, augmentant ainsi les primes d’assurance des opérateurs jusqu’à 25 %. Le quasi-accident en 2019 entre les satellites Starlink et le satellite Aeolus de l’ESA, nécessitant des manœuvres de dernière minute, a mis en évidence les perturbations opérationnelles causées par des orbites encombrées. En outre, les principes du « pollueur-payeur » proposés dans le cadre du droit spatial international pourraient imposer des amendes de 20 à 50 millions de dollars par événement générateur de débris, érodant ainsi les marges bénéficiaires des constellations comportant des milliers de satellites.

Opportunités de marché

Le réseau hybride et l’intégration 5G offrent des opportunités de croissance majeures

Les réseaux hybrides qui intègrent des mégaconstellations de satellites en orbite terrestre basse (LEO) avec une infrastructure terrestre 5G apparaissent comme une opportunité de croissance majeure dans la connectivité mondiale. Cette intégration répond aux limites des réseaux terrestres, en particulier dans les régions éloignées, rurales et difficiles d'accès où le déploiement d'un Internet haut débit ou de petites cellules 5G denses est économiquement ou physiquement irréalisable. En tirant parti de la couverture étendue des satellites ainsi que de la capacité élevée et de la faible latence de la 5G, les réseaux hybrides peuvent offrir une connectivité mondiale transparente.

La synergie entre les satellites LEO et la 5G est particulièrement précieuse pour les industries et les applications nécessitant des connexions fiables, à haut débit et à faible latence. Par exemple, des secteurs tels que l’aviation, le maritime, l’exploitation minière et l’agriculture bénéficient de la possibilité de connecter des capteurs IoT, des véhicules autonomes et des systèmes critiques éloignés des centres urbains. Les satellites LEO, fonctionnant à des altitudes de 500 à 2 000 km, offrent une latence aussi faible que 20 à 40 millisecondes, comparable à la 5G terrestre, ce qui les rend adaptés aux appels vidéo, aux jeux en ligne et au travail à distance.

L’analyse de rentabilisation des réseaux hybrides est encore renforcée par le déploiement continu de méga-constellations par des sociétés telles que SpaceX (Starlink), Amazon (Projet Kuiper) et OneWeb, qui augmentent rapidement la disponibilité de la bande passante satellite. À mesure que ces constellations mûrissent, elles devraient jouer un rôle central dans l’écosystème 5G et même 6G, permettant de nouvelles applications et sources de revenus pour les opérateurs de satellites et de télécommunications.

Défis du marché

La fragmentation réglementaire entre les pays peut entraîner des défis de croissance

La fragmentation de la réglementation entre les pays constitue un défi important pour la croissance et la durabilité du marché mondial. Contrairement aux satellites géostationnaires, qui sont coordonnés par le biais du réseau internationalTélécommunicationUnion (UIT), le déploiement et la gestion des mégaconstellations de satellites en orbite terrestre basse (LEO) sont principalement régis par des régulateurs nationaux tels que la Federal Communications Commission (FCC) des États-Unis. Cette approche du « premier arrivé, premier servi » en matière d’enveloppe orbitale et d’attribution de fréquences permet aux acteurs nationaux de saturer certaines régions orbitales, souvent sans évaluation globale des impacts mondiaux ni consultation avec d’autres pays. Sans coopération internationale et sans règles harmonisées, la prolifération de mégaconstellations de satellites pourrait entraîner une augmentation des interférences, des conflits opérationnels et des risques environnementaux. Ce scénario limite l’expansion du marché en élevant des barrières pour les nouveaux entrants et les petites nations et accroît le risque de conflits et d’accidents dans un environnement orbital déjà encombré.

Tendances du marché des mégaconstellations satellites

L’intégration de technologies avancées dans les mégaconstellations de satellites est une tendance clé du marché

L'intégration de technologies satellitaires avancées transforme fondamentalement le marché des mégaconstellations de satellites, favorisant à la fois l'efficacité opérationnelle et l'expansion des services. L’une des avancées les plus significatives réside dans l’utilisation de liaisons inter-satellites à haut débit, notamment les systèmes de communication laser. Ces liaisons permettent aux satellites d'une mégaconstellation de communiquer directement entre eux, augmentant ainsi considérablement les vitesses de transfert de données et réduisant la dépendance vis-à-vis des stations au sol. En conséquence, les réseaux peuvent offrir une latence plus faible et une couverture mondiale plus fiable, ce qui est essentiel pour les applications en temps réel telles que l'Internet haut débit, la télédétection et la réponse aux catastrophes.

Intelligence artificielle (IA)et l'automatisation jouent également un rôle central dans la gestion et l'optimisation des méga-constellations. Les systèmes basés sur l'IA sont utilisés pour la gestion dynamique du réseau, l'évitement des collisions et l'allocation efficace des ressources. Par exemple, la technologie automatisée d’évitement des collisions est désormais essentielle compte tenu du grand nombre de satellites en orbite, contribuant à réduire le risque de débris spatiaux et garantissant la sécurité et la durabilité de ces vastes réseaux. De plus, l’IA prend en charge la maintenance prédictive et les opérations autonomes, minimisant ainsi l’intervention humaine et améliorant la longévité et la fiabilité des actifs satellitaires.

Impact du tarif

Les tarifs ont eu un impact profond sur le marché des mégaconstellations de satellites, en particulier pour les opérateurs déployant de grandes flottes de satellites en orbite terrestre basse (LEO). L'imposition de droits de douane, en particulier ceux visant les importations critiques en provenance de Chine, a augmenté le coût de composants essentiels tels que les éléments des terres rares,semi-conducteurs, panneaux solaires et électronique de précision. Bon nombre de ces composants ne sont pas facilement disponibles à grande échelle dans le pays, ce qui rend la fabrication et le déploiement des satellites beaucoup plus coûteux. Cette pression sur les coûts est particulièrement forte pour les projets de mégaconstellation, qui reposent sur une production de masse et un déploiement rapide pour atteindre la viabilité commerciale et une couverture mondiale.

En avril 2025, les droits de douane américains ont accéléré les efforts de la Chine visant à remplacer 30 % des composants spécialisés pour satellites provenant auparavant des États-Unis, malgré les coûts de production plus élevés d’une fabrication nationale à plus petite échelle. Les tarifs de rétorsion de Pékin (jusqu’à 125 % sur les produits américains) et les subventions accordées aux entreprises locales visent à réduire la dépendance à l’égard des technologies étrangères, favorisant ainsi la concurrence avec les projets menés par les États-Unis tels que Starlink.

De plus, les droits de douane ont introduit des retards et de l'imprévisibilité, car les composants soumis à de nouvelles taxes, inspections douanières ou contrôles purs et simples des exportations sont confrontés à des délais de livraison plus longs et à des blocages d'expédition occasionnels. Ces perturbations se répercutent sur les flux de fabrication, entraînant des retards dans la construction et les calendriers de lancement des satellites.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type d'orbite

LEO domine le marché en raison de sa demande croissante en matière d'observation de la Terre, de connectivité Internet et de communications vocales

Le marché est classé par type d’orbite en LEO, MEO, GEO et autres.

Le segment LEO a dominé le marché mondial à hauteur de 79,87 % en 2026 et devrait être le segment à la croissance la plus rapide au cours de la période 2026-2034. Le segment devrait acquérir 78 % de part de marché en 2025. La prolifération des satellites LEO est motivée par la demande croissante d'observation de la Terre, de connectivité Internet et de communications vocales, ainsi que par l'évolution de l'Internet des objets (IoT) et l'augmentation des applications dans les secteurs commercial et de la défense. La capacité des satellites commerciaux LEO à fournir un haut débit à faible latence et à haut débit, en particulier dans les zones mal desservies et isolées, les positionne comme une force de transformation dans le paysage mondial de la connectivité.

Le segment GEO devrait afficher une croissance significative au cours de la période d’étude. Le segment devrait afficher un TCAC de 10,81 % au cours de la période de prévision. Les satellites géostationnaires en orbite terrestre (GEO) continuent de jouer un rôle essentiel dans les services de communication et de radiodiffusion établis. Leur croissance est relativement modérée en raison de la latence et des coûts de déploiement plus élevés.

Par candidature

Les progrès et l'expansion de l'Internet des objets (IoT) ont stimulé la croissance du segment de la connectivité haut débit

En fonction des applications, le marché est segmenté en connectivité haut débit, observation de la Terre, navigation et positionnement, etc.

Le segment de la connectivité haut débit a dominé la part de marché mondiale des méga constellations de satellites de 46,59 % en 2026 et devrait être le segment à la croissance la plus rapide sur la période 2026-2034. L’adoption de l’IoT s’accélère dans tous les secteurs, grâce aux innovations en matière d’informatique de pointe, de capteurs intelligents et de jumeaux numériques. La demande en matière de connectivité haut débit robuste, en temps réel et à haut débit atteint de nouveaux sommets.

Le segment de l’observation de la Terre devrait connaître une croissance significative au cours de la période d’étude. L'observation de la Terre est une autre application clé, tirant parti des satellites LEO pour fournir des images haute résolution en temps réel pour la surveillance environnementale, la gestion des catastrophes et la planification urbaine. Ce segment bénéficie de la capacité des satellites à revisiter fréquemment des zones spécifiques, fournissant ainsi des données critiques à diverses industries.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par taille de constellation

Le déploiement accru de Mega Constellation par les principaux acteurs a renforcé l'expansion du segment à très grande échelle (au-dessus de 3 000)

Par taille de constellation, le marché est classé en petit (100-500), moyen (501-1 000), grand (1 001-3 000) et très grand (au-dessus de 3 000).

Le segment des très grandes (au-dessus de 3 000) dominait le marché mondial et devrait atteindre 42,89 % de part de marché en 2026. Le segment devrait détenir 42 % de part de marché en 2025. Taille des constellations : les très grandes constellations, celles comportant plus de 3 000 satellites, connaissent la croissance la plus importante. Le déploiement et les lancements de méga-constellations par satellite, notamment par Starlink, remodèlent le marché en permettant une couverture mondiale, une redondance des réseaux et une fiabilité améliorée. L’ampleur de ces constellations permet des mises à niveau technologiques continues et des économies de coûts, accélérant encore leur expansion.

Le segment large (1 001-3 000) devrait afficher un TCAC de 42 % au cours de la période d'étude. En février 2025, selon un article de l'agence des Nations Unies pour les technologies numériques, le secteur spatial a attiré plus de 60 milliards de dollars d'investissements, dont près de 50 milliards de dollars au cours des cinq dernières années seulement, permettant aux projets ambitieux d'entreprises telles que SpaceX, OneWeb et le projet Kuiper d'Amazon d'avancer de manière agressive. Ces investissements ont accéléré l’innovation et l’entrée sur le marché, propulsant encore davantage la croissance de ce segment.

Par programme Constellation

Stratégie de déploiement agressive, segment Starlink stimulé par l'innovation technologique

Par programme de constellation, le marché est classé en Starlink, OneWeb, Kuiper et autres.

Le segment Starlink devrait représenter 43,93 % du marché en 2026. Starlink s'est imposé comme le principal programme de constellation en raison de son ampleur sans précédent et de sa stratégie de déploiement agressive. En 2025, Starlink exploite près de 7 000 satellites en orbite terrestre basse (LEO) à des altitudes de 550 km.

Le segment Oneweb devrait afficher une croissance modérée au cours de la période d’étude. OneWeb se classe deuxième, avec 648 satellites déployés sur une orbite plus élevée de 1 200 km, permettant une couverture plus large par satellite mais une latence légèrement plus élevée (inférieure à 100 ms). Elle se concentre sur les marchés des entreprises et des gouvernements à travers des partenariats avec Eutelsat et des contrats stratégiques dans les secteurs aéronautique et maritime.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MÉGA CONSTELLATIONS SATELLITE

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Satellite Mega Constellations Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a enregistré un marché de 2,74 milliards de dollars en 2025, soit 49,28 % de la part de marché mondiale, et devrait atteindre 3,6 milliards de dollars en 2026, grâce aux investissements massifs du secteur privé et aux initiatives gouvernementales visant à stimuler l’économie spatiale. La croissance de la région est alimentée par les applications de défense (par exemple, le suivi des missiles, la surveillance des frontières) et la demande de haut débit des consommateurs, l’US Space Force et la NASA donnant la priorité à la sécurité et à la recherche par satellite. Les États-Unis dominent le marché grâce à une combinaison de leadership technologique, d’investissements agressifs du secteur privé et de cadres politiques stratégiques. Le marché américain devrait atteindre 2,9 milliards de dollars d’ici 2026.

Europe

En 2025, l’Europe représentait 1,25 milliard de dollars, soit 22,49 % du marché mondial, et devrait croître pour atteindre 1,63 milliard de dollars en 2026. La région devrait devenir le deuxième plus grand marché avec une valeur de 0,95 milliard de dollars en 2025. Le marché européen se caractérise par des partenariats public-privé et des fusions stratégiques, comme la fusion de OneWeb avec Eutelsat pour améliorer Synergies GEO-LEO. L'Agence spatiale européenne (ESA) investit dans des initiatives de connectivité sécurisée, notamment la constellation IRIS² à usage militaire et gouvernemental. La région se concentre sur la durabilité, avec des réglementations traitant de l'atténuation des débris spatiaux et des opérations de satellites basées sur l'IA. Le marché britannique devrait atteindre 0,51 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,33 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 0,92 milliard de dollars en 2025, soit 16,56 % du paysage du marché mondial, et devrait atteindre 1,19 milliard de dollars en 2026. La région devrait être le troisième plus grand marché avec une valeur de 0,71 milliard de dollars en 2025. La croissance est tirée par la constellation chinoise GuoWang (plus de 13 000 satellites prévus) et la politique spatiale de l’Inde. 2023, ce qui encourage la participation du secteur privé. Des entreprises telles que GalaxySpace (Chine) et Skyroot Aerospace (Inde) font progresser les technologies de fabrication et de miniaturisation de satellites à faible coût. Le Space Compass du Japon vise à déployer des communications par satellite LEO pour l’IoT et la connectivité maritime, tandis que le Fleet Space de l’Australie se concentre sur les applications minières et de défense. La croissance de la région est soutenue par la demande croissante de haut débit en milieu rural et par les programmes spatiaux financés par le gouvernement, même si les tensions géopolitiques et les défis d’attribution du spectre présentent des risques. Le marché japonais devrait atteindre 0,18 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,37 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,31 milliard USD d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique sont un marché émergent, dont la croissance est centrée sur l'expansion des télécommunications et l'observation de la Terre. La région devrait devenir le quatrième plus grand marché avec une valeur de 0,51 milliard de dollars en 2025. Les Émirats arabes unis sont en tête avec le satellite Thuraya-4 de Yahsat et la collaboration du MBRSC avec SpaceX pour les missions lunaires. Le projet NEOM de l’Arabie Saoudite intègre l’IoT par satellite pour les infrastructures des villes intelligentes, tandis que le partenariat entre le SAOCOM (Afrique du Sud) et le Rwanda avec OneWeb vise à réduire la fracture numérique. Cependant, les capacités de lancement nationales limitées et les coûts d’infrastructure élevés freinent la croissance, la plupart des pays s’appuyant sur des opérateurs étrangers tels que Starlink pour la connectivité. La taille du marché des Émirats arabes unis devrait atteindre 0,18 milliard de dollars en 2025.

Reste du monde

Le marché dans le reste du monde a atteint 0,65 milliard de dollars en 2025, soit 11,66 % du chiffre d'affaires total du marché, et devrait atteindre 0,81 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché se concentrent sur la planification de la collaboration et des partenariats dans le déploiement de constellations de méga satellites

Les principaux acteurs du marché se concentrent sur la planification d’une collaboration et de partenariats à long terme pour le déploiement de méga-constellations de satellites, reconnaissant que l’ampleur et la complexité de ces projets exigent une expertise, des ressources et une infrastructure partagées. Les principaux leaders de l'industrie tels que SpaceX (Starlink), Amazon (Project Kuiper), OneWeb et Telesat investissent massivement dans leurs réseaux satellitaires. Ils forment également des alliances stratégiques avec des fournisseurs de lancement, des fabricants de satellites et des sociétés de télécommunications pour accélérer le déploiement et étendre la portée des services.

LISTE DES CLÉS PROFIL DES ENTREPRISES DE LA MÉGA CONSTELLATION PAR SATELLITE

- EspaceX(NOUS.)

- UnWeb(ROYAUME-UNI.)

- Amazone(NOUS.)

- China Aerospace Science and Technology Corporation (CASC) (Chine)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Airbus Défense et Espace(Allemagne)

- Thales Alénia Space (France)

- Boeing(NOUS.)

- ICEYE (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025–United Launch Alliance a annoncé le lancement de 27 satellites Kuiper en orbite terrestre basse avec le lancement d'un déploiement complet du réseau Internet par satellite du projet Kuiper. Le projet Kuiper vise à fournir un accès Internet haut débit et à faible latence presque partout dans le monde.

- Février 2025–EnSilica a déclaré avoir reçu un financement de l'Agence spatiale britannique dans le cadre de son programme de connectivité en orbite terrestre basse (« C-LEO »). À l'issue d'un processus de sélection compétitif, EnSilica a obtenu 13,82 millions $ pour un projet de développement qu'elle mènera sur les trois prochaines années.

- Février 2025–DA Space a annoncé qu’elle construisait plus de 50 satellites pour la constellation LEO (Low Earth Orbit) de nouvelle génération de Globalstar, soutenue par Apple, dans le cadre d’un accord de 768 millions de dollars.

- décembre 2024–Télésat et MDA Space ont annoncé avoir finalisé une phase cruciale du programme de constellation de l'orbite terrestre basse (LEO) de Télésat Lightspeed avec la réussite de l'examen de la conception préliminaire (PDR) du vaisseau spatial.

- novembre 2024–Apple a engagé un financement de 1,5 milliard de dollars à Globalstar pour une constellation LEO de nouvelle génération afin d'améliorer la connectivité satellite de l'iPhone. Cela soutient l’expansion de Globalstar dans les services directs aux cellules. L'accord entre le géant de la technologie et Globalstar porte sur 1,1 milliard de dollars en espèces, dont 232 millions de dollars sont destinés à la dette existante de la société satellitaire, ainsi qu'une participation de 20 % au capital.

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant la segmentation du marché, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. Il fournit des informations détaillées sur la segmentation du marché. En outre, il offre un aperçu des tendances du marché mondial, de l’analyse des cinq forces de Porter, des tendances de la chaîne d’approvisionnement, des facteurs augmentant la demande de méga constellations de satellites et du profil de l’entreprise, et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché développé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 24,11 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type d'orbite

|

|

Par candidature

|

|

|

Par taille de constellation

|

|

|

Par programme Constellation

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché mondial était évaluée à 5,56 milliards de dollars en 2025 et devrait atteindre 40,72 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 24,11 % au cours de la période de prévision 2026-2034.

Les principaux acteurs du secteur sont SpaceX, OneWeb, Amazon, China Aerospace Science and Technology Corporation (CASC) et Lockheed Martin Corporation.

L'Amérique du Nord a dominé le marché en 2025.

L’augmentation de la demande commerciale de haut débit, ainsi que les initiatives gouvernementales, devraient soutenir la croissance du marché.

L’augmentation des débris spatiaux et des risques de collision devrait restreindre l’expansion du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés