Taille, part et analyse de l’industrie de la surveillance des océans par satellite, par orbite (LEO, MEO, GEO et autres), par charge utile satellite (SAR (radar à ouverture synthétique), électro-optique (EO) / multispectral, infrarouge thermique, détection RF / charges utiles de géolocalisation RF, océanographie / charges utiles Met-Ocean et autres), par architecture de constellation (satellite unique, petite constellation, constellation moyenne et grande constellation), par classe de satellite (Nanosat (1 000 kg)), par utilisateur final et prévisions régionales, 2026-2034

Taille du marché de la surveillance des océans par satellite et perspectives futures

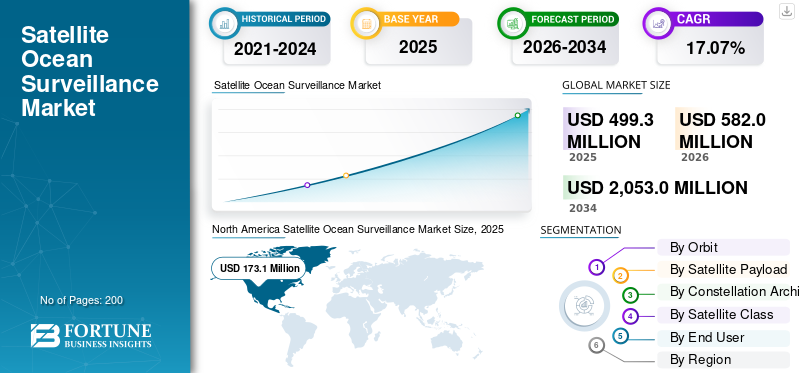

La taille du marché mondial de la surveillance océanique par satellite était évaluée à 499,3 millions de dollars en 2025. Le marché devrait passer de 582,0 millions de dollars en 2026 à 2 053,0 millions de dollars d’ici 2034, avec un TCAC de 17,07 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la surveillance océanique par satellite avec une part de marché de 34,66 % en 2025.

La surveillance océanique par satellite implique l'utilisation de satellites équipés de radars à synthèse d'ouverture (SAR), d'imageurs optiques et d'autres capteurs pour surveiller les surfaces océaniques afin de détecter les navires, la glace de mer, les marées noires, les courants et les changements environnementaux, offrant ainsi une couverture étendue et par tous les temps. Il englobe le suivi des navires (y compris les navires sombres sans transpondeur AIS), la prévention de la pêche illégale, la sécurité maritime, la sécurité de la navigation, la détection de la pollution et la surveillance du climat. Les domaines d'application comprennent la connaissance du domaine militaire, les opérations de la garde côtière et la protection de l'environnement par des agences telles que l'EMSA et l'ESA, ainsi que la planification des itinéraires de navigation commerciale. Les facteurs déterminants incluent la montée des tensions géopolitiques qui renforcent les besoins en matière de sécurité, les progrès technologiques dans les constellations SAR à haute résolution pour l'imagerie en temps réel, etc.

Les principaux acteurs incluent ICEYE, Planet Labs, Maxar, Spire Global et d'autres. Ces sociétés exploitent des satellites SAR en bande X pour la détection des navires et des navires sombres, fournissent quotidiennement des images PlanetScope pour une sensibilisation maritime basée sur l'IA et fournissent des analyses haute résolution via Maritime Sentry pour le suivi des océans.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA SURVEILLANCE OCÉANIQUE PAR SATELLITE

L’expansion des constellations de microsatellites et de nanosatellites SAR est une tendance clé du marché

L’expansion des constellations de micro et nanosatellites SAR représente une tendance cruciale, permettant une surveillance mondiale persistante des océans grâce à des revisites fréquentes et à l’imagerie tous temps. ICEYE a lancé quatre nouveaux satellites SAR en janvier 2025 via SpaceX Transporter-12, suivis de cinq autres en novembre 2025, poussant sa constellation au-delà de 44 unités et permettant une résolution de 25 cm pour la détection des mouvements des navires. Ce changement prend en charge les applications en temps réel telles que le suivi des navires dans l'obscurité, la lutte contre la pêche INN etsécurité maritimedans un contexte de tensions géopolitiques croissantes, tandis que l’intégration basée sur l’IA automatise le traitement des données pour fournir des informations exploitables.

IMPACT DE LA GUERRE EN RUSSIE ET EN UKRAINE

La guerre entre la Russie et l’Ukraine a accéléré la demande de surveillance des océans par satellite en révélant que des flottes fantômes de pétroliers échappaient aux sanctions grâce à des transferts de navire à navire dans les approches de la mer Noire et de la Baltique. L'Agence européenne pour la sécurité maritime (EMSA), qui fournit des services par satellite tels que CleanSeaNet pour la détection des déversements d'hydrocarbures et SafeSeaNet pour les systèmes de surveillance du trafic maritime dans les eaux européennes. Elle a intensifié ses vols SAR pour détecter les mouvements illicites de pétrole, tandis que l'OTAN a intégré des flux commerciaux pour le suivi naval russe en temps réel, hors de portée des signaux AIS brouillés. Les effets d’entraînement géopolitiques ont incité l’Europe à acquérir des constellations LEO persistantes pour surveiller les routes arctiques contre les menaces hybrides.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’escalade des tensions géopolitiques et des menaces à la sécurité maritime pour stimuler la croissance du marché

L’escalade des tensions géopolitiques et les menaces à la sécurité maritime stimulent la croissance du marché de la surveillance océanique par satellite en exigeant une surveillance continue des eaux contestées, notamment la mer de Chine méridionale, la mer Rouge et l’Arctique. Des conflits tels que celui de la Russie et de l’Ukraine mettent en évidence la nécessité de détecter les échanges pétroliers sanctionnés via des transferts de navire à navire, tandis que la pêche illégale et la piraterie soulignent la nécessité d’une sensibilisation à grande échelle pour protéger les routes commerciales mondiales. Les risques de guerre hybride, notamment les essaims de navires sans pilote et le sabotage des câbles sous-marins, nécessitent le regard persistant des constellations pour dissuader les agressions et sécuriser les points de contrôle. Cela stimule l’adoption par les forces de défense et les agences telles que l’Agence européenne pour la sécurité maritime (EMSA).

RESTRICTIONS DU MARCHÉ

Les limitations techniques entravent la croissance du marché

Les limitations techniques contraignent le marché en limitant les observations aux phénomènes au niveau de la surface, empêchant la pénétration dans l'eau pour détecter les menaces souterraines telles que les sous-marins ou les infrastructures sous-marines. L'imagerie SAR peine à distinguer les parasites en mer, identifiant à tort les vagues comme des navires, tandis que les interférences atmosphériques et les effets ionosphériques corrompent les données altimétriques à proximité des côtes. De plus, la couverture nuageuse bloquecapteurs optiquesentièrement, et revoir les lacunes dans les configurations non-constellations retardent la surveillance des navires en temps réel.

OPPORTUNITÉS DE MARCHÉ

L’essor de la fabrication additive crée de nouvelles opportunités de marché

L'expansion des constellations LEO crée des opportunités de marché en permettant des visites fréquentes dans des zones reculées. Les orbites terrestres basses offrent des résultats plus netsradardes images de navires et de déversements par tous les temps, comblant les lacunes des marines qui traquent les navires sombres ou des agences qui repèrent la pêche illégale au large. De plus, un relais de données plus rapide prend en charge les alertes en direct en cas de pirates ou de fuites de pétrole, tout en couvrant de nouvelles routes telles que l'Arctique à mesure que les glaces fondent.

LES DÉFIS DU MARCHÉ

Les difficultés de traitement au sol constituent un défi majeur pour le marché

La difficulté du traitement au sol crée un défi de marché pour la surveillance des océans par satellite, car d'énormes flux de données provenant des satellites radar inondent les stations lors de courts survols, surchargeant les tampons de stockage avant le téléchargement complet. Les images brutes nécessitent des correctifs complexes pour les distorsions, le bruit et le fouillis d’ondes, ce qui ralentit le délai d’exécution de plusieurs heures à plusieurs jours sans ordinateurs rapides. Repérer des navires au milieu d'un océan en désordre ou fusionner un radar avec des signaux de navire nécessite des ajustements d'experts, tandis que les règles et réglementations juridiques nécessitent des chaînes de données éprouvées que les équipes au sol ont du mal à documenter.

Analyse de segmentation

Par orbite

Imagerie haute résolution et qualité des données pour stimuler la croissance segmentaire LEO

En fonction de l’orbite, le marché est segmenté en LEO, MEO, GEO et autres.

Le segment LEO représentait la plus grande part de marché en 2025. La croissance segmentaire est principalement tirée par le besoin de données en temps réel et à haute résolution pour la surveillance environnementale, de défense et maritime.

Le segment GEO devrait augmenter avec un TCAC de 17,02 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par charge utile satellite

Capacité opérationnelle améliorée pour stimuler la croissance du segment SAR (radar à ouverture synthétique)

Sur la base de la charge utile du satellite, le marché est segmenté enSAR (radar à ouverture synthétique),Charges utiles électro-optiques (EO) / multispectrales, thermiques IR, détection RF / géolocalisation RF, océanographie / charges utiles météo-océaniques et autres.

En 2025, le segment SAR (Synthetic Aperture Radar) dominait le marché mondial. La croissance segmentaire est principalement tirée par ses capacités d’imagerie jour et nuit, tous temps. Pour la surveillance maritime, la sécurité des frontières et la surveillance environnementale, le SAR est essentiel, car il fournit des données fiables, à haute résolution et presque en temps réel, contrairement aux satellites optiques, qui sont limités par les nuages, l'obscurité ou la brume.

Le segment des charges utiles de détection RF/géolocalisation RF devrait croître à un TCAC de 17,20 % au cours de la période de prévision.

Par Constellation Architecture

La redondance équilibrée et la couverture continue stimulent la croissance moyenne du segment des constellations

Sur la base de l’architecture de la constellation, le marché est segmenté en satellite unique, petite constellation, constellation moyenne et grande constellation.

Le segment des constellations moyennes devrait connaître une part de marché dominante au cours de la période de prévision. La croissance de ce segment est tirée par sa fiabilité améliorée grâce à une redondance équilibrée et des fréquences de revisite optimisées. Ils assurent une couverture continue sur les zones maritimes clés malgré les pannes de certains satellites, surpassant ainsi les configurations à grand satellite clairsemées ou les méga-constellations non éprouvées.

Le segment des grandes constellations devrait croître au TCAC le plus élevé de 17,49 % au cours de la période de prévision.

Par classe satellite

Des capacités de charge utile et de puissance améliorées stimulent la croissance du segment des petits satellites (100 à 500 kg)

En fonction de la classe de satellite, le marché est segmenté en Nanosat (<10 kg), Microsat (10 à 100 kg), Smallsat (100 à 500 kg), Moyen (500 à 1 000 kg) et Grand (> 1 000 kg).

Le segment des petits satellites (100 à 500 kg) devrait connaître une part de marché dominante au cours de la période de prévision. La croissance de ce segment est tirée par la capacité de charge utile plus élevée, la plus grande puissance embarquée et la gestion améliorée des données fournies par les appareils de 100 à 500 kilogrammes.satellites, qui sont nécessaires pour un radar et une imagerie sophistiqués.

Le segment des microsatellites (10 à 100 kg) devrait croître au TCAC le plus élevé de 17,71 % au cours de la période de prévision.

Par utilisateur final

Des coûts élevés et des investissements à long terme pour dynamiser le segment des agences spatiales civiles

En fonction de l'utilisateur final, le marché est segmenté en agences spatiales civiles, ministères de la Défense, autorités SIGINT, garde-côtes, autorités des pêches et opérateurs commerciaux d'OT.

Le segment des agences spatiales civiles a dominé avec la plus grande part de marché. Cette croissance est tirée par des agences telles que la NASA, l’ESA et l’ISRO, qui sont équipées pour les investissements initiaux massifs et les besoins en données stables et sur plusieurs décennies nécessaires à la surveillance du climat, à la surveillance des océans et à la connaissance du domaine maritime.

En outre, le segment des autorités SIGINT devrait croître au TCAC le plus élevé de 17,63 % au cours de la période de prévision.

Perspectives régionales du marché de la surveillance océanique par satellite

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Satellite Ocean Surveillance Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 148,1 millions de dollars, et a également conservé la première part en 2025, avec 173,1 millions de dollars. L’Amérique du Nord domine le marché grâce à d’importants investissements de défense axés sur les domaines maritimes du Pacifique et de l’Arctique, où les agences intègrent des flux SAR commerciaux pour une surveillance persistante des menaces contre les activités navales adverses.

Marché américain de la surveillance océanique par satellite

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain est estimé à environ 122,8 millions de dollars en 2026, avec un TCAC d’environ 16,89 % sur la période de prévision. La croissance du marché américain découle des priorités de défense qui sécurisent de vastes côtes, les agences fédérales finançant des radars définis par logiciel et des systèmes multi-usagers.capteurfusion pour contrer les flottes sombres et les menaces hybrides.

Europe

L’Europe devrait enregistrer un taux de croissance constant de 17,54 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 122,8 millions de dollars d’ici 2026. L’Europe progresse grâce aux cadres collaboratifs de l’ESA qui mettent en commun les ressources SAR des États membres pour une surveillance unifiée de la ZEE et améliorent la lutte contre la pollution et l’application des règles de pêche grâce à des plateformes de données partagées.

Marché britannique de la surveillance océanique par satellite

Le marché britannique en 2026 est estimé à environ 42,6 millions de dollars, avec un TCAC d'environ 17,92 % au cours de la période de prévision. L’expansion du marché britannique découle des besoins souverains post-Brexit, mettant l’accent sur la surveillance de la mer du Nord et de la Manche avec des capacités SAR importées intégrées aux réseaux de défense nationaux pour la protection des pêcheries et l’interdiction des migrants.

Marché allemand de la surveillance océanique par satellite

Le marché allemand devrait atteindre environ 37,4 millions de dollars en 2026. Cette croissance découle des investissements stratégiques du Deutsche Zentrum für Luft- und Raumfahrt (DLR) dans les opérations en tandem TerraSAR-X offrant une couverture fiable de la mer Baltique, où la sécurité nationale exige de contrer les activités sous-marines russes et le suivi de la flotte fantôme.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 176,7 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché au cours de la période de prévision. L’Asie-Pacifique se développe au milieu de conflits territoriaux, incitant les flottes SAR locales à être vigilantes en mer de Chine méridionale.

Marché japonais de la surveillance océanique par satellite

Le marché japonais est estimé à environ 28,8 millions de dollars en 2026, avec un TCAC de 17,55 % au cours de la période de prévision. Le Japon propulse les progrès grâce à sa stratégie spatiale de défense, en mettant l’accent sur l’imagerie haute fréquence des chaînes d’îles.

Marché chinois de la surveillance océanique par satellite

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 61,3 millions de dollars en 2026. La Chine progresse grâce à la fusion militaro-civile intégrant des radars océaniques aux réseaux de navigation pour une surveillance complète.

Marché indien de la surveillance océanique par satellite

Le marché indien en 2026 est estimé à environ 53,8 millions de dollars. L’Inde stimule son expansion grâce à des missions côtières dédiées qui surveillent les zones économiques exclusives contre le braconnage et la contrebande.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. L’Amérique latine fait progresser la surveillance des océans par satellite grâce aux avantages des lancements équatoriaux, permettant des passages côtiers fréquents au-dessus des approches du fleuve Amazone et des plates-formes pétrolières offshore, les agences nationales développant des missions radar pour la surveillance des écosystèmes et l’interdiction de la contrebande. Le Moyen-Orient et l’Afrique se concentrent sur la vigilance aux points d’étranglement du détroit en utilisant des SAR importés associés à des radars au sol, pour soutenir la sécurité des exportations d’énergie dans un contexte de conflits régionaux. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre des valorisations de 50,9 millions de dollars et 30,8 millions de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le développement technologique alimente l’expansion du marché de la surveillance des océans par satellite

Le paysage concurrentiel de la surveillance océanique par satellite comprend des acteurs établis tels que ICEYE, Planet Labs, Maxar et Spire Global, dominant grâce à des capacités spécialisées SAR et multi-capteurs adaptées à la connaissance du domaine maritime.

Les principaux acteurs progressent grâce à des algorithmes de classification des navires basés sur l'IA qui distinguent automatiquement les navires des échos océaniques dans les images SAR, ainsi qu'à des charges utiles radar définies par logiciel permettant des ajustements dynamiques de la résolution pour la détection des petites embarcations. Les développements incluent des plates-formes de fusion de données multi-capteurs combinant des signaux radar, optiques et AIS pour des alertes d'anomalie en temps réel, ainsi que des plates-formes déployablesantennetechnologies étendant les modes de projecteur aux points d’étranglement.

LISTE DES PRINCIPALES ENTREPRISES DE SURVEILLANCE DES OCÉANS PAR SATELLITE PROFILÉES

- ICEYE (Finlande)

- Planet Labs (États-Unis)

- Maxar Technologies (États-Unis)

- Spire Global (États-Unis)

- Capella Space (États-Unis)

- Airbus Défense et Espace(France)

- Ursa Space Systems (États-Unis)

- Technologie BlackSky (États-Unis)

- Umbra (Canada)

- Groupe CLS(France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :La marine américaine a attribué à Planet Labs PBC, par l'intermédiaire de sa filiale Planet Labs Federal, un renouvellement de contrat de 7,5 millions de dollars pour la détection et la surveillance des navires dans les zones d'intérêt stratégiques du Pacifique.

- octobre 2025: La National Geospatial-Intelligence Agency (NGA) a attribué à Planet Labs un contrat de 12,8 millions de dollars pour fournir des données et des analyses marines pour la région Asie-Pacifique.

- juillet 2025: Dans le cadre de l'initiative SBS-III, le gouvernement indien a autorisé le déploiement rapide de 52 satellites de surveillance pour améliorer la sécurité nationale grâce à une surveillance satellitaire de pointe des frontières.

- juin 2025: Avec des analyses basées sur l'IA et des données satellite haute résolution, Maxar Intelligence a introduit Maritime Sentry. Ce système de surveillance maritime révolutionnaire permet d'observer en temps réel les activités des navires dans le port et dans de vastes zones océaniques.

- novembre 2024: Un accord a été conclu entre Kongsberg Defence & Aerospace (KDA), Norvège, et le programme général de technologie de soutien (GSTP) de l'ESA pour construire la mission précurseur de surveillance de l'océan Arctique (AOS-p).

COUVERTURE DU RAPPORT

L’analyse de l’industrie mondiale de la surveillance océanique par satellite comprend une étude complète de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces de Porter, des profils d’entreprise et du programme de modernisation. De plus, il détaille les partenariats, les fusions et les acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 17,07 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Par orbite |

|

| Par charge utile satellite |

|

| Par Constellation Architecture |

|

| Par classe satellite |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 499,3 millions de dollars en 2025 et devrait atteindre 2 053,0 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 173,1 millions de dollars.

Le marché devrait connaître une croissance de 17,07 % au cours de la période de prévision.

Par orbite, le segment LEO a dominé le marché en 2025.

L’escalade des tensions géopolitiques et les menaces à la sécurité maritime sont les principaux facteurs qui stimulent la croissance du marché.

ICEYE (Finlande), Planet Labs (États-Unis), Maxar Technologies (États-Unis), Spire Global US), Capella Space (États-Unis), Airbus Defence and Space (France) sont quelques acteurs clés du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés