Taille, part et analyse de l’industrie du marché des batteries EV de seconde vie, par type de batterie (lithium-ion (NMC/NCA), lithium-ion (LFP) et lithium-ion (LMO/mélangé)), par utilisateur final (services publics et opérateurs de réseau, utilisateurs commerciaux et industriels, utilisateurs résidentiels et opérateurs de télécommunications et d’infrastructures), par technologie (systèmes de batteries autonomes de seconde vie, systèmes hybrides et plates-formes de stockage d’énergie gérées par logiciel) et prévisions régionales, 2026-2034

Aperçu du marché des batteries de véhicules électriques de seconde vie

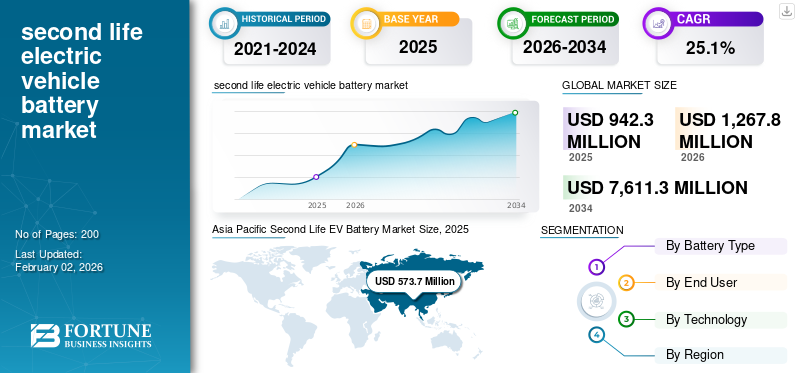

La taille du marché mondial des batteries EV de seconde vie était évaluée à 942,3 millions de dollars en 2025. Le marché devrait passer de 1 267,8 millions de dollars en 2026 à 7 611,3 millions de dollars d’ici 2034, avec un TCAC de 25,1 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de marché de 60,86 % en 2025.

Le deuxième marché des batteries Life EV fait référence à l’écosystème commercial axé sur la collecte, l’évaluation, la remise à neuf et le redéploiement des batteries lithium-ion retirées des véhicules électriques vers des applications secondaires non automobiles. Ces batteries de véhicules électriques, bien qu'elles ne répondent plus aux exigences de performance strictes de la propulsion des véhicules électriques, conservent généralement une capacité et une fiabilité suffisantes pour les applications stationnaires de stockage d'énergie, telles que les applications résidentielles, commerciales et industrielles (C&I), le support du réseau, l'intégration des énergies renouvelables, l'alimentation de secours etmicro-réseausystèmes. Le deuxième marché des batteries Life EV englobe des activités telles que le diagnostic de l’état des batteries lithium-ion, le démontage, la remise à neuf ou la reconfiguration, l’intégration de systèmes avec l’électronique de puissance et les systèmes de gestion de batterie, et le déploiement final. Les activités de recyclage et l’utilisation de cellules de batterie nouvellement fabriquées sont exclues du champ d’application, sauf indication contraire.

Les principaux acteurs du marché des batteries EV de seconde vie comprennent les constructeurs OEM de véhicules électriques, les fabricants de batteries, les intégrateurs de stockage d’énergie et les sociétés spécialisées dans la gestion du cycle de vie des batteries de véhicules électriques. Les principaux acteurs du marché sont Connected Energy, Element Energy et B2U Storage Solutions Automotive. Les équipementiers et les fabricants de cellules intègrent de plus en plus verticalement des solutions de seconde vie pour optimiser la valeur des batteries résiduelles et se conformer aux mandats d’économie circulaire et de durabilité. Les fournisseurs de systèmes de stockage d'énergie et les sociétés d'infrastructure jouent un rôle essentiel dans l'adaptation des batteries de seconde vie aux applications stationnaires en traitant de la variabilité des performances, de la certification de sécurité et de la fiabilité au niveau du système. Les capacités de diagnostic des batteries, les processus de remise à neuf évolutifs, les garanties de performances rentables du système et les partenariats stratégiques dans la chaîne de valeur des véhicules électriques, de l'énergie et des services publics favorisent la différenciation concurrentielle sur ce marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des batteries EV de seconde vie PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 942,3 millions de dollars

- Taille du marché en 2026 : 1 267,8 millions de dollars

- Taille du marché prévue pour 2034 : 7 611,3 millions de dollars

- TCAC : 25,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 60,86 % en 2025.

- Le segment du lithium-ion (LFP) devrait croître au TCAC le plus rapide de 26,1 % entre 2026 et 2034.

- Le segment des utilisateurs commerciaux et industriels devrait croître au TCAC le plus rapide de 26,3 % entre 2026 et 2034.

Asie-Pacifique

Domine le marché, stimulé par l'adoption rapide des véhicules électriques, la fabrication de batteries à grande échelle et le déploiement croissant des énergies renouvelables.

Amérique du Nord

Un marché clé, soutenu par l’adoption croissante des véhicules électriques, la modernisation du réseau et l’augmentation des investissements dans le stockage d’énergie.

Europe

Nous sommes témoins d’une croissance régulière, tirée par les politiques d’économie circulaire, l’adoption élevée des véhicules électriques et la demande de stockage d’énergie durable.

NOUS.

On s’attend à une croissance régulière, soutenue par l’augmentation des projets de stockage à l’échelle du réseau et l’intégration des énergies renouvelables.

Japon

On s’attend à une croissance régulière, tirée par l’adoption croissante des véhicules électriques et l’accent croissant mis sur les solutions de réutilisation des batteries et de stockage d’énergie.

En savoir plus

TENDANCES DU MARCHÉ DES BATTERIES EV DE SECONDE VIE

L’intégration croissante des batteries de seconde vie dans les systèmes de stockage d’énergie stationnaires façonne l’évolution du marché

L’intégration croissante des batteries EV de seconde vie dans la demande stationnaire de systèmes de stockage d’énergie est une tendance importante qui influence le développement du marché des batteries EV de seconde vie. À mesure que la demande de stockage d'énergie augmente dans les applications résidentielles, commerciales et industrielles et de support du réseau, les parties prenantes déploient de plus en plus de batteries recyclées où les contraintes de densité énergétique et de poids sont moins critiques que le coût et la durabilité. Ces batteries sont utilisées pour des applications telles que l'écrêtement des pointes, l'alimentation de secours, le lissage des énergies renouvelables et le support des micro-réseaux, offrant une alternative viable et économique aux systèmes de stockage nouvellement fabriqués. Les améliorations apportées aux diagnostics de l’état de la batterie, à l’intégration du système et à la surveillance des performances permettent en outre une adoption plus fluide dans les environnements stationnaires. Cette tendance reflète une évolution plus large du marché vers la maximisation de la valeur des cycles de vie des batteries tout en soutenant les objectifs de transition énergétique, renforçant ainsi la viabilité commerciale des solutions de batteries EV de seconde vie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’adoption croissante des véhicules électriques accélère la croissance du marché

L'augmentation rapide devéhicule électriqueL’adoption mondiale est un facteur majeur de la croissance du deuxième marché des batteries Life EV. Alors que les ventes de véhicules électriques continuent d’augmenter, un volume croissant de batteries lithium-ion atteignent la fin de leur première utilisation automobile en raison d’une dégradation de leur capacité plutôt que d’une panne totale. Ces anciennes batteries conservent une capacité résiduelle importante, ce qui les rend adaptées aux applications secondaires telles que le stockage d'énergie stationnaire. Le stock croissant de batteries EV en fin de vie augmente ainsi la disponibilité de matières premières pour les solutions de seconde vie et améliore la visibilité du côté de l’offre pour les acteurs du marché. Ce parc de batteries en croissance encourage les équipementiers, les fournisseurs de stockage d’énergie et les spécialistes de la remise à neuf à investir dans les capacités de test, de remise à neuf et de redéploiement. Par conséquent, la pénétration croissante des véhicules électriques accélère directement la commercialisation et l’adoption de systèmes de batteries Second Life EV dans de multiples applications de stockage d’énergie.

RESTRICTIONS DU MARCHÉ

La variabilité de l’état des batteries restreint la croissance du marché des batteries EV de seconde vie

La grande variabilité de l’état de santé, des performances et de la durée de vie utile restante de la batterie est un facteur clé qui freine la croissance du marché des batteries EV de deuxième vie. Les batteries de véhicules électriques arrivant en fin de vie présentent des différences significatives dans les niveaux de dégradation en raison des variations du comportement de conduite, des modèles de charge, de l'exposition thermique et de la chimie de la batterie. Cette incohérence rend difficile l’évaluation précise de l’état de santé (SoH) et de la durée de vie restante, augmentant ainsi l’incertitude quant au déploiement d’une seconde vie. En conséquence, la remise à neuf et l’intégration de ces batteries dans des systèmes de stockage d’énergie stationnaires fiables nécessitent des tests, un tri et une personnalisation approfondis, ce qui augmente les coûts opérationnels et limite l’évolutivité. Le manque de performances prévisibles et de critères de qualité standardisés affecte également les offres de garantie et la bancabilité des projets, décourageant les services publics et les utilisateurs commerciaux d’une adoption à grande échelle. Collectivement, ces facteurs limitent le potentiel de commercialisation des solutions de batteries EV de seconde vie, malgré la disponibilité croissante des batteries.

OPPORTUNITÉS DE MARCHÉ

L’expansion de l’infrastructure de recharge des véhicules électriques crée des opportunités de croissance pour le marché des batteries de seconde vie des véhicules électriques

L’expansion rapide de l’infrastructure de recharge des véhicules électriques crée une opportunité importante pour le deuxième marché des batteries Life EV, car les opérateurs de recharge ont de plus en plus besoin de stockage d’énergie sur site pour gérer la demande d’énergie et les contraintes du réseau. Les stations de recharge rapide de grande puissance imposent souvent une charge substantielle aux réseaux locaux, ce qui entraîne des frais de demande élevés et des coûts de mise à niveau des infrastructures. Les batteries EV de seconde vie offrent une solution rentable pour la mise en mémoire tampon de l'énergie, l'écrêtage des pointes et l'équilibrage de la charge dans les stations de recharge, tout en prenant également en charge l'intégration de sources d'énergie renouvelables, telles que l'énergie solaire sur les toits. Leur coût initial inférieur à celui des nouveaux systèmes de batteries les rend particulièrement attrayants pour les installations de recharge publiques, commerciales et basées sur des flottes. Alors que les gouvernements et les acteurs privés accélèrent leurs investissements dans les réseaux de recharge des véhicules électriques, le besoin d’un stockage d’énergie sur site économique et durable devrait conduire à une adoption accrue des systèmes de batteries EV Second Life, ouvrant ainsi de nouvelles sources de revenus pour les acteurs du marché.

LES DÉFIS DU MARCHÉ

Les risques de sécurité liés à la gestion thermique et aux risques d'incendie rendent difficile l'adoption du produit

Les risques de sécurité associés à la gestion thermique et aux risques d’incendie représentent un défi important pour le deuxième marché des batteries Life EV. Les batteries de véhicules électriques retirées du service présentent souvent une dégradation inégale, des défauts internes ou des incohérences au niveau des cellules qui peuvent augmenter le risque d'emballement thermique lorsqu'elles sont réutilisées pour des applications stationnaires. Gérer la dissipation thermique, garantir des conditions de fonctionnement stables et intégrer desbatterieles systèmes de gestion deviennent plus complexes lorsque les batteries proviennent d’historiques d’utilisation et de compositions chimiques variés. Ces problèmes de sécurité suscitent l’appréhension des utilisateurs finaux, des assureurs, des services publics et des régulateurs, entraînant des exigences de conformité strictes et des coûts d’intégration de systèmes plus élevés. Par conséquent, la sécurité incendie et la stabilité thermique restent cruciales pour renforcer la confiance du marché et faciliter le déploiement commercial plus large des systèmes de batteries EV de seconde vie.

Analyse de segmentation

Par type de batterie

Le segment des batteries lithium-ion (NMC/NCA) est en tête en raison de son utilisation croissante dans les véhicules électriques

En fonction du type de batterie, le marché des batteries de seconde vie pour véhicules électriques est segmenté en batteries lithium-ion (NMC/NCA), lithium-ion (LFP) et lithium-ion (LMO/mélange).

Le segment du lithium-ion (NMC/NCA) domine le marché en raison de son utilisation intensive dans les véhicules électriques et d'une combinaison favorable de densité énergétique et de caractéristiques de performance. Les produits chimiques NMC (nickel-manganèse-cobalt) et NCA (nickel-cobalt-aluminium) ont été largement adoptés par les fabricants de véhicules électriques pour les modèles de véhicules électriques à longue autonomie et hautes performances, ce qui a entraîné la mise hors service d'une base installée substantielle de ces batteries. Ce large bassin de retraités améliore la disponibilité des applications de seconde vie et soutient les économies d'échelle pour les initiatives de réutilisation. De plus, des méthodologies de diagnostic établies et une expertise en matière de remise à neuf des produits chimiques NMC/NCA rationalisent davantage l'intégration de ces produits chimiques dans les systèmes de stockage d'énergie stationnaires. L’expansion continue de la production de véhicules électriques avec ces produits chimiques renforce leur avance segmentaire et positionne la réutilisation des batteries NMC/NCA comme un moteur central du deuxième marché des batteries Life EV.

Le segment Lithium-ion (LFP) est sur le point de croître à un TCAC de 26,1 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Par utilisateur final

Demande croissante de flexibilité du réseau pour stimuler la domination du segment des services publics et des opérateurs de réseau

En fonction de l’utilisateur final, le marché des batteries de seconde vie pour véhicules électriques est segmenté en services publics et opérateurs de réseau, utilisateurs commerciaux et industriels, utilisateurs résidentiels et opérateurs de télécommunications et d’infrastructures.

Le segment des services publics et des opérateurs de réseau devrait représenter la part de marché dominante, stimulé par le besoin croissant de solutions de stockage d'énergie flexibles et rentables pour soutenir la stabilité du réseau et l'intégration des énergies renouvelables. Les services publics déploient des batteries EV de seconde vie pour des applications telles que la gestion des charges de pointe, la régulation de fréquence,énergie renouvelablele lissage et l'alimentation de secours, où les contraintes de densité énergétique sont relativement faibles et où la rentabilité est essentielle. La disponibilité de capacités de batteries à grande échelle provenant de flottes de véhicules électriques à la retraite correspond bien aux exigences de stockage à l’échelle des services publics, faisant des batteries de seconde vie une alternative intéressante aux nouveaux systèmes. En outre, les gestionnaires de réseaux subissent une pression croissante pour moderniser leurs infrastructures vieillissantes et gérer l’intermittence des sources d’énergie solaire et éolienne, ce qui accélère encore leur adoption. Ces facteurs, combinés à la transition de l'échelle pilote à l'échelle commerciale des projets de stockage dirigés par les services publics, renforcent la position dominante du segment sur le marché des batteries Second Life EV.

Le segment des utilisateurs commerciaux et industriels est sur le point de croître à un TCAC de 26,3 %, affichant la croissance la plus rapide au cours de la période d'étude.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Un déploiement rentable soutient la domination des systèmes de batteries autonomes de seconde vie

Basé sur la technologie, le marché des batteries de seconde vie pour véhicules électriques est segmenté en systèmes de batteries de seconde vie autonomes, systèmes hybrides et plates-formes de stockage d’énergie gérées par logiciel.

Le segment des systèmes de batteries autonomes de seconde vie occupe une position dominante sur le marché, principalement en raison de son architecture relativement simple, de sa moindre complexité d’intégration et de ses avantages en termes de coûts. Ces systèmes impliquent la réutilisation directe des batteries de véhicules électriques obsolètes dans des unités de stockage stationnaires sans couplage étendu avec de nouvelles batteries ou des plates-formes numériques avancées, ce qui rend leur déploiement plus facile et plus rapide. Les services publics, les utilisateurs commerciaux et les opérateurs d'infrastructures optent de plus en plus pour des systèmes autonomes pour des applications telles que l'alimentation de secours, l'écrêtement des pointes et le support des énergies renouvelables, où la fonctionnalité de stockage d'énergie de base est suffisante. De plus, l'investissement initial inférieur et le risque technique réduit associés aux configurations autonomes renforcent leur attrait, en particulier lors des déploiements préliminaires et pilotes. En conséquence, l’adoption généralisée et l’évolutivité des systèmes de batteries autonomes de seconde vie continuent de renforcer leur domination sur le segment technologique.

Le segment des systèmes hybrides est sur le point de croître à un TCAC de 26,4 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Perspectives régionales du marché des batteries EV de seconde vie

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Second Life EV Battery Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est une région dominée par la seconde vieMarché des batteries pour véhicules électriques, portée par l'adoption rapide des véhicules électriques, la fabrication de batteries à grande échelle et le déploiement croissant des énergies renouvelables. Les pays de la région disposent d’une base installée importante de batteries pour véhicules électriques, ce qui crée un fort potentiel à long terme pour les applications de seconde vie. Les services publics et les utilisateurs industriels recherchent de plus en plus des solutions de stockage d'énergie rentables pour résoudre la congestion du réseau et soutenir l'intégration des sources d'énergie renouvelables. De plus, les investissements croissants dans les infrastructures de recharge des véhicules électriques et les projets de micro-réseaux créent de nouvelles opportunités pour l’utilisation de batteries de seconde vie. Les progrès dans les capacités de remise à neuf des batteries et les marchés de l’énergie sensibles aux coûts améliorent encore les perspectives de croissance régionale.

Chine

La croissance du marché chinois est alimentée par son parc massif de véhicules électriques, son importante base de fabrication de batteries et l’attention croissante portée aux solutions de stockage d’énergie rentables pour soutenir la stabilité du réseau et l’expansion des énergies renouvelables.

Amérique du Nord

L’Amérique du Nord représente un marché important pour les batteries de seconde vie des véhicules électriques, stimulé par l’adoption croissante des véhicules électriques, l’expansion de la capacité d’énergie renouvelable et l’accent mis sur la modernisation du réseau. La région dispose d’un écosystème de véhicules électriques bien établi, ce qui se traduit par un volume croissant de batteries lithium-ion retraitées adaptées à un usage secondaire. Les services publics et les opérateurs de réseau explorent activement le déploiement de batteries de seconde vie pour l’écrêtage des pointes, l’équilibrage du réseau et l’intégration des énergies renouvelables afin de gérer la demande croissante d’électricité et les défis associés à l’intermittence. De plus, les initiatives de soutien au développement durable, les objectifs de décarbonisation des entreprises et les investissements dans les infrastructures de stockage d’énergie accélèrent l’adoption de ces technologies. La présence de capacités avancées de diagnostic des batteries et d’entreprises de stockage d’énergie axées sur la technologie renforce encore la position de la région sur le marché.

NOUS.

L’adoption croissante des véhicules électriques, l’expansion des déploiements de stockage d’énergie à l’échelle du réseau et l’augmentation des investissements dans la résilience du réseau et l’intégration des énergies renouvelables stimulent la demande de systèmes de batteries pour véhicules électriques de seconde vie aux États-Unis.

Europe

L’Europe connaît une croissance constante sur le marché des batteries de seconde vie pour véhicules électriques, stimulée par des réglementations environnementales strictes, des mandats d’économie circulaire et des objectifs d’électrification ambitieux. La région met fortement l’accent sur l’allongement du cycle de vie des batteries afin de réduire les déchets et la dépendance aux importations de matières premières. Les services publics et les sociétés énergétiques adoptent de plus en plus de batteries de seconde vie pour les applications de stockage stationnaire, en particulier pour intégrer les énergies renouvelables et fournir un support au réseau. Les taux élevés d’adoption des véhicules électriques dans les principales économies contribuent à une offre croissante de batteries de véhicules électriques (VE) en fin de vie. En outre, le soutien politique aux systèmes énergétiques durables et les collaborations intersectorielles entre les constructeurs automobiles et les fournisseurs d’énergie favorisent le développement du marché à travers l’Europe.

ROYAUME-UNI.

Le marché britannique des batteries de seconde vie pour véhicules électriques est stimulé par une fortedécarburationobjectifs, l'adoption rapide des véhicules électriques, les besoins d'équilibrage du réseau et le déploiement croissant du stockage d'énergie stationnaire pour soutenir l'intégration des énergies renouvelables.

Reste du monde

La région Reste du monde, qui englobe l’Amérique latine, le Moyen-Orient et l’Afrique, en est actuellement à un stade précoce d’adoption sur le marché des batteries de seconde vie pour véhicules électriques, mais elle offre un potentiel de croissance important à long terme. Le nombre croissant de projets d’énergie renouvelable, les défis liés à la fiabilité du réseau et l’intérêt croissant pour des solutions de stockage d’énergie abordables stimulent la demande initiale. Les batteries de seconde vie des véhicules électriques attirent de plus en plus l'attention pour des applications telles que l'alimentation de secours, les systèmes hors réseau et les micro-réseaux, en particulier dans les régions où l'infrastructure de réseau est limitée. Bien que la pénétration des véhicules électriques reste comparativement plus faible, les tendances progressives en matière d’électrification et la sensibilisation accrue au stockage de l’énergie devraient soutenir l’expansion progressive du marché au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Partenariats stratégiques et initiatives de gestion du cycle de vie par des acteurs clés pour propulser les progrès du marché

Le marché mondial des batteries de seconde vie pour véhicules électriques présente un paysage concurrentiel modérément fragmenté à semi-consolidé, avec la participation des constructeurs OEM de véhicules électriques, des fabricants de batteries, des intégrateurs de systèmes de stockage d'énergie et des entreprises spécialisées axées sur la gestion du cycle de vie des batteries. Les principaux acteurs maintiennent leurs positions sur le marché grâce à des initiatives stratégiques, notamment des partenariats, des déploiements pilotes et une intégration verticale dans la collecte, le diagnostic, la remise à neuf et le déploiement du stockage d'énergie stationnaire des batteries. Les équipementiers automobiles et les producteurs de batteries utilisent de plus en plus de solutions de seconde vie pour améliorer la valeur résiduelle des batteries, soutenir les objectifs de développement durable et se conformer aux réglementations sur l'économie circulaire. Leur accès important à l’approvisionnement en batteries en fin de vie leur confère un avantage concurrentiel par rapport aux acteurs indépendants.

Parmi les autres acteurs notables du marché figurent les fournisseurs de systèmes de stockage d’énergie, les sociétés d’électronique de puissance et les entreprises technologiques spécialisées dans l’analyse des batteries et les plates-formes logicielles de cycle de vie. Ces acteurs devraient se concentrer sur le développement des capacités de rénovation, l’amélioration de la sécurité et de l’assurance des performances, et l’expansion des déploiements régionaux grâce à des collaborations avec les services publics et les opérateurs d’infrastructures. De tels efforts stratégiques devraient intensifier la concurrence et stimuler l’expansion du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES BATTERIES EV DE DEUXIÈME VIE PROFILÉES

- Énergie connectée(ROYAUME-UNI.)

- Énergie des éléments(NOUS.)

- Solutions de stockage B2U(NOUS.)

- Zenobē Energy Limited (Royaume-Uni)

- Usine BeePlanet (Espagne)

- Énergie alliée(ROYAUME-UNI.)

- Smartville (États-Unis)

- Prévoir le pouvoir(France)

- Groupe Renault (France)

- Toyota Motor Corporation (Japon)

- Tokyo Electric Power Co. Holdings (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025-B2U a lancé son premier fonds de financement structuré, comprenant sept projets BESS de batteries de seconde vie en Californie et au Texas, avec l'intention d'accélérer les déploiements à grande échelle et d'étendre son empreinte de stockage sur réseau..

- Décembre 2025-General Motors et Redwood Materials ont signé un protocole d'accord pour accélérer le déploiement de systèmes de stockage d'énergie intégrant à la fois des batteries de véhicules électriques neuves, fabriquées aux États-Unis et de seconde vie, élargissant ainsi les efforts nationaux de réutilisation et de résilience énergétique.

- mai 2025- Forsee Power a étendu sa collaboration avec Connected Energy pour concevoir et fournir une solution modulaire de stockage d'énergie par batterie de seconde vie utilisant des batteries de véhicules électriques et de bus électriques obsolètes dans toute l'Europe.

- juin 2025-Redwood Materials s'est associé à Crusoe pour dévoiler ce qui a été décrit comme le plus grand micro-réseau de batteries de seconde vie d'Amérique du Nord, utilisant des batteries EV recyclées pour alimenter l'IA modulaire.centres de donnéeshors réseau.

- octobre 2024- Nissan Americas a annoncé le déploiement de deux systèmes de stockage d'énergie par batterie de seconde vie à son siège social de Franklin, dans le Tennessee, utilisant des batteries Nissan LEAF obsolètes pour compenser la demande électrique de pointe, contribuant ainsi à valider la réutilisation stationnaire des batteries dans les installations de l'entreprise.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 25,1 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de batterie, par utilisateur final, par technologie et par région |

|

Par type de batterie |

· Lithium-ion (NMC/NCA) · Lithium-ion (LFP) · Lithium-ion (LMO/mélange) |

|

Par Utilisateur final |

· Utilitaires publics et opérateurs de réseau · Utilisateurs commerciaux et industriels · Utilisateurs résidentiels · Opérateurs de télécommunications et d'infrastructures |

|

Par Technologie |

· Systèmes de batteries autonomes de seconde vie · Systèmes hybrides · Plateformes de stockage d'énergie gérées par logiciel |

|

Par géographie |

· Amérique du Nord (par type de batterie, par utilisateur final, par technologie et par pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Europe (par type de batterie, par utilisateur final, par technologie et par pays) o Allemagne (par utilisateur final) o Royaume-Uni (par utilisateur final) o France (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type de batterie, par utilisateur final, par technologie et par pays) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Reste du monde (par type de batterie, par utilisateur final, par technologie et par pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 942,3 millions de dollars en 2025 et devrait atteindre 7 611,3 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 573,70 millions de dollars.

Le marché devrait afficher un TCAC de 25,1 % au cours de la période de prévision (2026-2034).

Le segment Lithium-ion (NMC/NCA) est leader du marché par type de batterie.

L’adoption croissante des véhicules électriques est le facteur clé de la croissance du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.