Taille du marché des passerelles Web sécurisées, part et analyse de l’industrie, par déploiement (basé sur le cloud, sur site et hybride), par type d’entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par utilisateur final (BFSI, informatique et télécommunications, soins de santé, vente au détail et commerce électronique, gouvernement et secteur public, éducation, fabrication et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

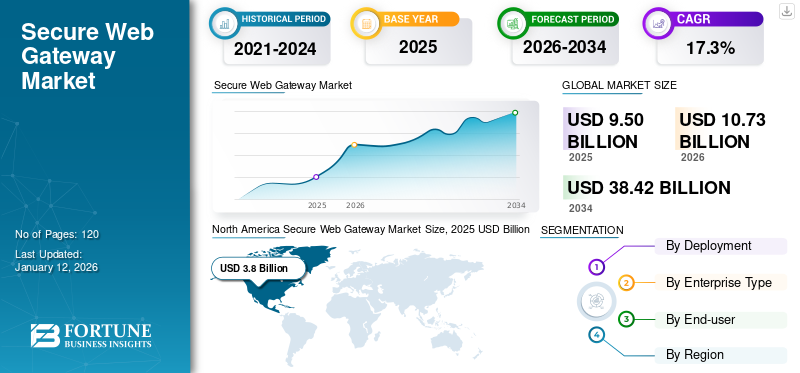

La taille du marché mondial des passerelles Web sécurisées était évaluée à 9,50 milliards USD en 2025 et devrait passer de 10,73 milliards USD en 2026 à 38,42 milliards USD d’ici 2034, avec un TCAC de 17,3 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 37,54 % en 2025.

Une passerelle Web sécurisée (SWG) est une solution de cybersécurité qui sert de barrière au trafic Internet, gérant et régulant l'accès aux ressources Web afin de protéger les utilisateurs et les réseaux contre les menaces et les violations de politique. Le marché subit une transformation fondamentale, devenant un centre névralgique essentiel pour les entreprises modernes.cybersécuritéarchitectures à l’ère des effectifs distribués et des stratégies axées sur le cloud.

Ces solutions de nouvelle génération évoluent rapidement au-delà du filtrage d'URL de base pour répondre aux défis de sécurité complexes posés par les menaces sophistiquées, le trafic chiffré et l'explosion des applications SaaS.

Les innovations des principaux acteurs du marché tels que Broadcom, Forcepoint et Check Point incluent désormais une réponse autonome aux menaces, une analyse du trafic crypté et une sécurité basée sur les API, garantissant une protection cohérente entre les applications, les utilisateurs et les appareils. Ces avancées permettent aux entreprises d’équilibrer sécurité et performances, même dans des environnements très dynamiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché des passerelles Web sécurisées

- Taille du marché en 2025 : 9,50 milliards de dollars

- Taille du marché en 2026 : 10,73 milliards de dollars

- Taille du marché prévue pour 2034 : 38,42 milliards de dollars

- TCAC : 17,3 % de 2026 à 2034

- L'Amérique du Nord dominait le marché mondial avec une part de 37,54 % en 2025.

- Le déploiement basé sur le cloud devrait détenir la plus grande part de marché, soit 61,76 % en 2026.

- Les grandes entreprises devraient représenter 66,47 % du marché en 2026 et enregistrer le TCAC le plus élevé au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord était en tête du marché mondial avec 3,8 milliards de dollars en 2025 et devrait atteindre 4,29 milliards de dollars en 2026.

Europe

L’Europe représentait 1,61 milliard USD en 2025 et devrait atteindre 1,8 milliard USD en 2026,

Asie-Pacifique

L’Asie-Pacifique a généré 2,45 milliards de dollars en 2025 et devrait atteindre 2,8 milliards de dollars en 2026.

NOUS.

Le marché des passerelles Web sécurisées devrait atteindre 3,14 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,49 milliard de dollars d’ici 2026.

En savoir plus

IMPACT DE L'IA

Mise en œuvre de capacités d’IA pour alimenter la croissance du marché

Intelligence artificielle (IA)transforme de plus en plus le marché pour améliorer la rapidité, la précision et la flexibilité des initiatives de détection et de réponse aux menaces. Les modèles de sécurité traditionnels basés sur les signatures sont dépassés par la rapidité et la complexité des cybermenaces modernes, polymorphes et riches en comportements.

Les solutions SWG basées sur l'IA tirent parti des algorithmes d'apprentissage automatique et des analyses en temps réel pour détecter les menaces du jour zéro, les comportements Web anormaux, les attaques de phishing et les logiciels malveillants avancés avec plus de précision et de rapidité. Par exemple,

- En novembre 2024,F5 a lancé AI Gateway, une solution permettant de sécuriser et d'optimiser le trafic AI/LLM en appliquant des politiques de sécurité, en réduisant les coûts via la mise en cache sémantique et en simplifiant les intégrations. Il répond aux défis de l'entreprise, notamment l'évolutivité, la conformité etGestion des APIpour les applications d'IA. L'outil s'intègre au portefeuille de F5 (NGINX, BIG-IP) et prend en charge le déploiement multi-cloud.

Grâce à des capacités de surveillance améliorées, l'IA peut également apprendre en permanence des caractéristiques du trafic Web et du comportement des utilisateurs pour réduire les faux positifs et automatiser l'application des politiques, permettant ainsi aux organisations de renforcer leur posture de sécurité et leur efficacité opérationnelle.

DYNAMIQUE DU MARCHÉ

Tendances du marché des passerelles Web sécurisées

L'intégration de Secure Web Gateway avec Secure Access Service Edge (SASE) sera une tendance clé

Le marché des passerelles Web sécurisées (SWG) connaît un changement de paradigme important à mesure qu'il converge avec les cadres Secure Access Service Edge (SASE) et les initiatives Zero Trust. La génération actuelle de SWG n'est pas seulement un outil de filtrage Web, mais un point d'application légitime au sein de l'écosystème complet de solutions SASE.

Les SWG de nouvelle génération disposent désormais de capacités d'authentification continue et d'accès adaptatif qui prennent en compte de nombreux facteurs de risque (par exemple, l'identité de l'utilisateur, la posture de l'appareil, l'emplacement et les modèles de comportement) avant d'accorder enfin un accès avec le moindre privilège aux ressources Web. Cela est particulièrement pertinent étant donné que les environnements de travail hybrides représentent la nouvelle (a)normale, dans laquelle les modèles de sécurité basés sur le périmètre peuvent difficilement limiter les atteintes à la sécurité. Par exemple, les dernières offres SWG peuvent modifier dynamiquement les droits d'accès directement en fonction des risques statistiquement déduits, bloquant automatiquement les sessions douteuses ou appliquant une authentification renforcée lorsqu'un comportement anormal est détecté.

Facteurs du marché

Complexité croissante des menaces basées sur le Web pour stimuler la croissance du marché

La complexité croissante des menaces basées sur le Web est l’un des principaux moteurs de la croissance du marché des passerelles Web sécurisées. Les cyberattaques d’aujourd’hui sont passées de simples liens malveillants et de logiciels malveillants faciles à repérer à des menaces complexes impliquant des logiciels malveillants sans fichier, des scripts obscurcis, du phishing en tant que service et des vulnérabilités zero-day capables de contourner les défenses de sécurité, ainsi que de nombreuses autres techniques. Par exemple,

- Selon Astra Security, une cyberattaque se produit toutes les 39 secondes, ce qui représente environ 2 200 attaques par jour. Aux États-Unis, le coût moyen d’une violation de données s’élève à 9,4 millions de dollars, ce qui contribue à un coût mondial de la cybercriminalité estimé à 8 000 milliards de dollars d’ici 2023.

Ces méthodes d’attaque de plus en plus complexes proviennent désormais souvent de sites Web d’apparence légitime, via des services cloud ou via un trafic crypté. Cela se traduit par des difficultés accrues pour les détecter et par un paysage de menaces encore plus imprévisible.

Cela incite les organisations à rechercher des fonctionnalités de protection plus intelligentes et centrées sur le Web que les SWG sont conçus pour fournir. Pour fournir ces fonctionnalités avancées de protection et de gestion du Web, il est essentiel que les organisations puissent profiter d'une inspection approfondie du contenu, d'une analyse comportementale en temps réel et d'une détection contextuelle des menaces.

Restrictions du marché

Les réticences des utilisateurs et les problèmes de confidentialité freinent l'adoption de Secure Web Gateway

L'une des limites importantes du marché SWG est la réaction négative des utilisateurs finaux et des groupes de défense des membres de l'équipe en raison de problèmes de confidentialité et de surveillance. Les SWG, par nature, inspectent et filtrent tout le trafic Web, qui comprend généralement des données de navigation personnelles et l'utilisation des applications.

L’utilisation et le déploiement d’outils d’analyse comportementale au sein des SWG qui surveillent les activités des utilisateurs pour identifier les risques ajoutent un examen éthique et juridique supplémentaire à la surveillance du lieu de travail. Les employés se méfient des politiques de leur organisation car il existe un manque de transparence quant à la manière dont les politiques sont appliquées, quelles données sont enregistrées, si une surveillance est en place et ce qu'elle implique.

- Par exemple, dansaoût 2024,La startup de cybersécurité SquareX a révélé que les passerelles Web sécurisées (SWG) sont fondamentalement défectueuses, présentant plus de 30 techniques de contournement qui mettent en évidence de graves faiblesses architecturales.

Cela a entraîné des réactions négatives de la part des employés et des agences de conformité, ce qui a conduit à des hésitations, des résistances et des compromis dans l'utilisation des technologies SWG dans les industries et les régions soucieuses de la confidentialité.

Opportunités de marché

Le passage au travail à distance et hybride crée des opportunités de marché lucratives

Le passage au travail à distance et hybride redéfinit le périmètre du réseau d'entreprise, en fonction des événements mondiaux et des préférences de travail de l'organisation.

- Par exemple, selon Forbes, en 2024, 12,7 % des employés à temps plein en Inde travaillaient à distance, tandis que 28,2 % suivaient un modèle hybride, soulignant l'évolution croissante vers des environnements de travail flexibles. Cependant, la majorité (59,1 %) travaille toujours entièrement depuis des bureaux.

- Par D'ici 2025, on estime que 60 à 90 millions d'Indiens (environ 10,1 % à 15,2 % de la population active totale) devraient travailler à distance, signe d'une transformation progressive mais durable de la culture du travail du pays.

Les employés interagissent désormais et accèdent aux systèmes d'entreprise, aux applications cloud et aux données privées depuis tous les points de terminaison imaginables sur des réseaux non sécurisés en dehors de leur organisation. Cela rend les opportunités pour les cybercriminels et les mauvais acteurs d’exploiter les vulnérabilités bien plus préférables.

Pour cette raison, les organisations se tournent vers SWG pour permettre un accès Web sécurisé, quel que soit l'emplacement de l'utilisateur. Les solutions SWG modernes offrent des capacités remarquables pour répondre aux besoins annoncés de tous les employés, virtuels et sur site.

ANALYSE DE SEGMENTATION

Par déploiement

L’essor du déploiement basé sur le cloud stimule l’expansion du marché SWG

Sur la base du déploiement, le marché est divisé en cloud, sur site et hybride.

Le déploiement basé sur le cloud devrait détenir la part majoritaire de 61,76 % en 2026, le marché étant motivé par le besoin de flexibilité, de facilité de gestion et de protection qui s'étend au-delà du pare-feu de l'entreprise. Alors que les entreprises adoptent des stratégies axées sur le cloud et évoluent vers des modèles de travail plus distants/hybrides, la sécurité traditionnelle basée sur le périmètre ne suffit plus. Les solutions SWG fournies dans le cloud offrent une évolutivité facile, des mises à jour plus rapides et sont plus largement disponibles pour les utilisateurs accédant aux applications quand et où ils le souhaitent, et sur n'importe quel appareil.

Et l'intégration croissante des SWG aux écosystèmes cloud natifs tels que SASE et Zero Trust les maintient pertinents et fonctionnent dans le cadre d'une stratégie de sécurité moderne et continuera à renforcer le modèle de livraison cloud qui restera sans aucun doute la méthode de mise en œuvre la plus adoptée et la plus dynamique dans les années à venir.

- Par exemple, dansjuillet 2025,Netgear a finalisé l'acquisition d'Exium pour entrer sur le marché SASE, en mettant l'accent sur la fourniture de fonctionnalités de passerelle Web sécurisée (SWG) basées sur le cloud. En intégrant la technologie de sécurité cloud native d'Exium dans sa plateforme Insight, Netgear vise à offrir aux PME et aux MSP une solution unifiée combinant des outils de mise en réseau et de sécurité avancés, tels que SWG, SD-WAN, CASB, NGFW et ZTNA.

Les déploiements hybrides SWG devraient croître avec le TCAC le plus élevé, car les déploiements hybrides peuvent répondre à davantage d’exigences réglementaires et opérationnelles d’une organisation. Les secteurs desservis comprennent ceux qui exigent le strict respect de la souveraineté des données, par ex. réglementations dans les domaines de la santé et des produits pharmaceutiques, ou exigences de conformité pour les entités gouvernementales ayant des besoins de réglementation des données : utilisez l'hybride pour permettre à l'organisation d'atteindre l'échelle du cloud tout en exerçant davantage de contrôle sur les données hébergées localement.

Par type d'entreprise

La demande croissante des grandes entreprises pour stimuler la croissance du marché

Sur la base du type d’entreprise, le marché est divisé en petites et moyennes entreprises (PME) et grandes entreprises.

Les grandes entreprises devraient détenir la plus grande part de 66,47 % en 2026 et devraient croître avec le taux de croissance annuel composé (TCAC) le plus élevé. Cela est dû à la complexité et à l’ampleur globales de leurs exigences en matière de sécurité, plus importantes que les budgets informatiques habituels, et à leurs obligations de conformité strictes.

Ces grandes entreprises s'appuient également sur des environnements cloud hybrides à grande échelle et des effectifs distribués, ce qui les oblige à utiliser des solutions SWG avancées intégrant une protection contre les menaces, une prévention contre la perte de données (DLP) et des politiques Zero Trust. Contrairement aux petites et moyennes entreprises (PME), les grandes entreprises sont confrontées à des risques accrus liés aux cybermenaces avancées, tout en étant soumises à des réglementations sectorielles strictes telles que le RGPD, la HIPAA et la PCI DSS. Par exemple,

- Par exemple, en 2023,32 % des entreprises britanniques ont signalé des cyberattaques l'année dernière, ce chiffre s'élevant à 59 % pour les moyennes entreprises et à 69 % pour les grandes entreprises, soulignant leur vulnérabilité accrue.

Alors que les grandes entreprises se familiarisent de plus en plus avec l’automatisation de la sécurité basée sur l’IA et consolident SWG à l’aide de l’architecture Secure Access Service Edge (SASE), leurs investissements dans les passerelles Web de nouvelle génération devraient dépasser les budgets des petites entreprises, renforçant ainsi leur part majoritaire sur l’ensemble du marché SWG.

Par utilisateur final

[kU6s9pEEEF]

L'adoption massive de BFSI stimule la croissance du marché des SWG de nouvelle génération

Sur la base de l'utilisateur final, le marché est classé en BFSI, IT &télécom, soins de santé, vente au détail et commerce électronique, gouvernement et secteur public, éducation, fabrication et autres.

Le segment des banques, des services financiers et des assurances (BFSI) devrait détenir la majorité de la part de marché de 32,70 % en 2026, car il présente une vulnérabilité accrue aux cyberattaques et un besoin urgent de sécurité des données. Les banques sont des cibles clés pour les attaques de ransomwares, de logiciels malveillants et de phishing, car elles traitent chaque jour de grandes quantités d’informations sensibles sur les clients et de transactions financières.

- Par exemple, selon CRN India, en 2024, les banques indiennes sont confrontées à plus de 2 500 cyberattaques par semaine, soit bien au-dessus de la moyenne mondiale. Les attaques de ransomware et les 20 milliards de dollars de pertes sur deux décennies mettent en évidence des menaces croissantes.

L'informatique et les télécommunications devraient croître avec le TCAC le plus élevé en raison de leurs modèles commerciaux dynamiques, de leurs environnements de données à volume élevé et de leur plus grande dépendance à l'égard de l'infrastructure cloud distribuée. Face à la complexité croissante des réseaux gérés par des entreprises technologiques mondiales, hébergeant des applications cloud et prenant en charge le travail à distance, les entreprises technologiques, les fournisseurs de services et les opérateurs de télécommunications ont besoin de solutions de sécurité Web évolutives qui peuvent évoluer en temps réel.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PASSERELLES WEB SÉCURISÉES

North America Secure Web Gateway Market Size, 2025 USD Billion

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Par région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

L'Amérique du Nord a contribué pour environ 3,8 milliards de dollars au marché mondial en 2025, soit une part de 40,00 %, et devrait atteindre 4,29 milliards de dollars en 2026. L'Amérique du Nord détient la majorité de la part de marché des passerelles Web sécurisées en raison de sa confluence sans précédent de maturité numérique, de profils de cyber-risque évolutifs et de stratégies agressives des entreprises axées sur le cloud.

Dans la plupart des cas, les régions du monde investissent dans la cybersécurité et les SWG d’un point de vue réactif. Dans le même temps, l’Amérique du Nord est la seule région qui exploite la cybersécurité comme un atout stratégique, en la mettant en œuvre au sein de l’entreprise.transformation numériquefeuilles de route.

- Par exemple, selon IBM, pour l’exercice 2025, le gouvernement américain a proposé un budget de près de 13 milliards de dollars pour la cybersécurité, ce qui représente une augmentation par rapport à l’exercice précédent.

En conclusion, l'écosystème SWG en Amérique du Nord est suffisamment riche pour que les organisations non seulement adoptent ces solutions, mais les intègrent dans une architecture de sécurité holistique qui comprend Zero Trust, SASE et des outils qui transforment la réponse aux menaces et la veille sur les menaces basées sur l'IA.

Les États-Unis, en particulier, soutiennent la domination de la région en étant le plus grand consommateur et le principal fournisseur de technologies SWG. Avec un écosystème de cybersécurité regorgeant de menaces persistantes avancées (APT), de ransomwares et d’attaques d’États-nations, les entreprises américaines ont considéré et continuent de considérer l’accès sécurisé au Web comme un besoin. Le marché américain devrait atteindre 3,14 milliards de dollars d’ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Amérique du Sud

L'Amérique du Sud devrait connaître une croissance avec un TCAC important sur le marché SWG en raison de l'exposition croissante de la région aux cybermenaces avancées et de la transition rapide vers des opérations commerciales basées sur le cloud.

- Par exemple, selon les rapports de Trend Micro et Kaspersky, le Brésil est le deuxième pays le plus vulnérable aux cyberattaques, derrière les États-Unis, avec plus de 1 500 tentatives d'attaque de logiciels malveillants par minute. Au cours du seul premier semestre 2023, Trend Micro a bloqué 85,6 milliards de menaces mondiales, le Brésil étant parmi les trois principaux pays ciblés.

Les organisations situées sur des marchés plus matures peuvent souvent adopter les technologies SWG dans le cadre du respect des exigences de conformité ; l’adoption en Amérique du Sud est motivée par une conscience collective accrue des menaces, la capacité à atténuer les risques opérationnels et la nécessité de trouver des solutions évolutives et rentables.

Europe

En 2025, le marché européen s'élevait à 1,61 milliard de dollars, soit 16,90 % de la demande mondiale, et devrait atteindre 1,8 milliard de dollars en 2026. L'Europe devrait connaître une croissance du marché à un TCAC lent et constant en raison de la maturité actuelle de son paysage de cybersécurité et de l'adoption de bases solides de solutions de sécurité Web. De nombreuses entreprises en Europe, notamment en Europe occidentale, disposent d'infrastructures de sécurité bien établies, ce qui signifie que la croissance est principalement tirée par les mises à niveau et la conformité dans certains domaines plutôt que par le premier déploiement. Le marché britannique devrait atteindre 0,56 milliard USD d’ici 2026, et le marché allemand devrait atteindre 0,26 milliard USD d’ici 2026.

Des cadres réglementaires plus stricts, notamment le RGPD, ont déjà contraint les organisations à mettre en œuvre une protection des données et un contrôle d'accès sécurisé, ce qui signifie que l'adoption de SWG est plus progressive que transformationnelle. Cependant, l'accent est mis en permanence sur les architectures Zero Trust, la modernisation des systèmes existants et une surface d'attaque croissante, alors que les organisations continuent d'être la cible d'attaques dans certains secteurs, notamment l'industrie manufacturière, la finance et la santé, qui devraient continuer à générer une croissance modérément constante dans la région.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique ont généré 1,08 milliard de dollars, contribuant à hauteur de 11,30 % aux revenus du marché mondial, et devraient atteindre 1,21 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique devraient se développer à un TCAC stable au sein du marché, alors que la région trouve un équilibre entre l’augmentation des cybermenaces et le développement continu de l’infrastructure numérique.

Des pays comme les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud s'efforcent activement d'adopter le cloud.banque numérique, et les stratégies nationales de cybersécurité, établissant ainsi une nécessité absolue d'un accès sécurisé au Web et d'une surveillance du trafic.

Alors que la demande d'un Web sécurisé de la part des entreprises est en hausse, en particulier au sein des gouvernements et des marchés de l'énergie, l'adoption globale par les petites organisations continue d'être lente en raison d'une conscience des coûts et d'un retard dans la préparation à la cybersécurité. L’exposition croissante aux cybermenaces, l’augmentation des investissements dans les services numériques et la plus grande disponibilité des plates-formes SWG basées sur le cloud ouvrent la voie à une croissance régulière, bien que mesurée, dans la région.

Asie-Pacifique

La région Asie-Pacifique a conquis 25,80 % du marché mondial en 2025, générant 2,45 milliards de dollars de revenus, et devrait atteindre 2,8 milliards de dollars en 2026. L'Asie-Pacifique est en train de passer d'une cybersécurité basée sur le périmètre à une architecture intelligente et native du cloud, dans laquelle les SWG sont un acteur central.

Nous observons de nombreuses entreprises de la région Asie-Pacifique, en particulier celles de l’Inde, du Vietnam et de la Thaïlande, entrer pour la première fois dans des mondes entièrement numérisés et connectés au cloud. De plus, les récents partenariats dans la région concernant les solutions de passerelle Web sécurisée soutiennent également cette tendance. Par exemple,

- Dansjuin 2025,Absolute Software s'est associé à Internet Initiative Japan (IIJ) pour intégrer sa passerelle Web sécurisée (SWG) basée sur le cloud dans la plateforme Flex Mobility Service/ZTNA d'IIJ. Cette amélioration permet un accès Internet sécurisé aux travailleurs distants et hybrides, répondant ainsi aux besoins modernes de cybersécurité au-delà des défenses périmétriques traditionnelles.

Le nombre croissant de fournisseurs internationaux de cybersécurité établissant des bureaux régionaux, localiséscentres de données, et des options de licences basées sur le cloud abordables ouvrent la voie à des solutions SWG de niveau entreprise qui sont plus accessibles que jamais dans toute la région Asie-Pacifique. Le marché japonais devrait atteindre 0,49 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,88 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,66 milliard USD d'ici 2026.

l'Amérique latine

L’Amérique latine a enregistré un marché de 0,56 milliard de dollars en 2025, soit 5,90 % de la part de marché mondiale, et devrait atteindre 0,63 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les alliances stratégiques, les fusions et les acquisitions par des acteurs clés alimentent l’innovation technologique

Les principaux fournisseurs de SWG poursuivent de manière agressive des acquisitions stratégiques, des partenariats technologiques et des investissements en R&D pour garder une longueur d'avance dans le paysage en évolution de la cybersécurité. Face à la demande croissante de sécurité cloud native, de prévention des menaces basée sur l'IA et d'intégration Zero Trust, les principaux acteurs accélèrent l'innovation en matière d'inspection du trafic crypté, de sécurité des API et de convergence SASE. Les fusions, les alliances et l'expansion de l'écosystème restent essentielles alors que les entreprises rivalisent pour fournir des solutions SWG évolutives et automatisées qui répondent aux cybermenaces sophistiquées et aux défis de main-d'œuvre hybride.

Acteurs majeurs du marché des passerelles Web sécurisées

Check Point Software Technologies, Zscaler, Forcepoint, Broadcom, Palo Alto Networks, Netskope et Versa Networks, entre autres, sont les principaux acteurs du marché.

Longue liste d'entreprises étudiées

- Check Point Software Technologies Ltd. (Israël)

- Zscaler, Inc. (États-Unis)

- Barracuda Networks, Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- F5, Inc. (NOUS.)

- Forcepoint (États-Unis)

- Palo Alto Networks (États-Unis)

- Cloudflare, Inc. (États-Unis)

- Lookout, Inc. (États-Unis)

- Broadcom(NOUS.)

- Musarubra US LLC(NOUS.)

- Netskope, Inc. (NOUS.)

- Sophos Ltd (Royaume-Uni)

- Versa Networks, Inc.(NOUS.)

…et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Versa Networks a été reconnu dans le Magic Quadrant Gartner 2025 pour les plateformes SASE pour la troisième année consécutive. La société est l'un des trois seuls fournisseurs mondialement reconnus dans le Magic Quadrants de Gartner pour les plateformes Security Service Edge, SD-WAN et SASE.

- Juin 2024 :Check Point Software Technologies a lancé une instance de résidence de données basée en Inde pour son HarmonyService d'accès sécurisé Edge (SASE)plate-forme. Cette initiative vise à renforcer la cybersécurité et la conformité des entreprises indiennes en fournissant un accès à faible latence et en adhérant aux lois locales sur la protection des données, notamment la loi sur la protection des données personnelles numériques (DPDPA).

- Janvier 2024 :SonicWall a acquis Banyan Security, l'un des principaux fournisseurs de solutions Secure Service Edge (SSE) centrées sur l'identité. Cette décision stratégique vise à améliorer la plateforme SonicWall en étendant sa couverture de sécurité aux environnements cloud, aux travailleurs distants et aux réseaux traditionnels.

- Mai 2023 :Barracuda Networks a lancé « Barracuda SecureEdge », une nouvelle plateforme SASE (Secure Access Service Edge) de niveau entreprise. Il intègre les fonctionnalités Secure SD-WAN, Firewall-as-a-Service, Zero Trust Network Access et Secure Web Gateway dans un seul service fourni dans le cloud.

- Mai 2023 :CBC Tech s'est associé à Fortinet pour fournir des solutions SASE (Secure Access Service Edge) de nouvelle génération aux entreprises en Chine. Le nouveau service CBC SASE, optimisé par Fortinet, intègre la structure SD-WAN eNet de CBC Tech aux capacités de sécurité de Fortinet, notamment une passerelle Web sécurisée, un accès réseau Zero Trust et un pare-feu en tant que service, dans une offre cloud unique et unifiée.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché SWG présente des opportunités d’investissement intéressantes, motivées par le besoin croissant de solutions de cybersécurité robustes dans un contexte d’adoption croissante du cloud, de cybermenaces sophistiquées et d’exigences réglementaires strictes. Les entreprises de tous les secteurs donnent la priorité aux investissements dans des solutions SWG basées sur l'IA qui s'intègrent parfaitement aux architectures Zero Trust et aux cadres SASE, créant ainsi un potentiel de croissance significatif. Les principaux facteurs déterminants incluent le respect obligatoire des lois en évolution sur la protection des données (telles que NIS2 et RGPD), l'expansion rapide des modèles de travail hybrides et l'augmentation des budgets de cybersécurité.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,3 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par déploiement

Par type d'entreprise

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

• Check Point Software Technologies Ltd. (Israël) • Zscaler, Inc. (États-Unis) • Barracuda Networks, Inc. (États-Unis) • Cisco Systems, Inc. (États-Unis) • F5, Inc. (États-Unis) • Forcepoint (États-Unis) • Palo Alto Networks (États-Unis) • Cloudflare, Inc. (États-Unis) • Lookout, Inc. (États-Unis) • Broadcom (États-Unis) • Musarubra US LLC (États-Unis) • Netskope, Inc. (États-Unis) • Sophos Ltd (Royaume-Uni) • Versa Networks, Inc. (États-Unis) |

Questions fréquentes

Le marché devrait atteindre 38,42 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 9,50 milliards de dollars.

Le marché devrait croître à un TCAC de 17,3 % au cours de la période de prévision.

Le déploiement basé sur le cloud devrait détenir la part la plus élevée.

Complexité croissante des menaces basées sur le Web pour stimuler la croissance du marché.

Check Point Software Technologies, Zscaler, Forcepoint, Broadcom, Palo Alto Networks, Netskope et Versa Networks sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par utilisateur final, l'informatique et les télécommunications devraient connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés