Taille du marché des équipements de gravure de semi-conducteurs, part et analyse de l’industrie, par type de gravure (gravure sèche et gravure humide), par dimension (2D, 2,5D et 3D), par application (usine/fonderie de fabrication de semi-conducteurs, électronique à semi-conducteurs et maison de test) et prévisions régionales, 2026-2034

Taille du marché des équipements de gravure de semi-conducteurs

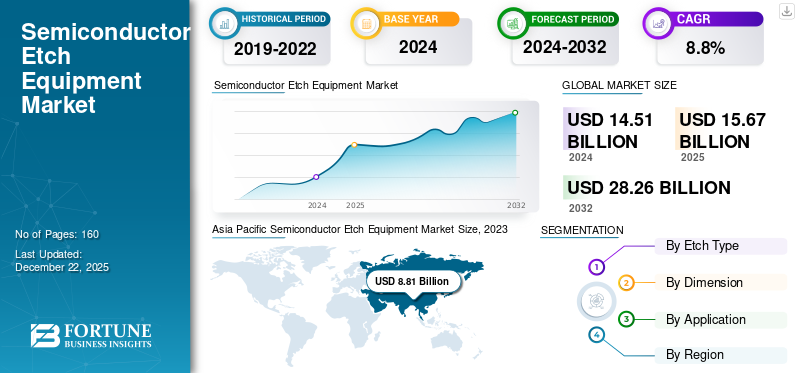

La taille du marché mondial des équipements de gravure de semi-conducteurs était évaluée à USD15.67milliards en 2025 et le marché devrait passer du dollar américain16h95milliards en 2026 en USD34.07milliards d’ici 2034, affichant un TCAC de9,10%pendant la période de prévision. La région Asie-Pacifique domine le marché mondial avec une part de66,50%en 2025.

Les semi-conducteurs sont des produits complexes, difficiles à concevoir et nécessitant des opérations complexes pour leur production. L’équipement de gravure de semi-conducteurs est un équipement de traitement de premier ordre qui effectue 50 à 60 % des opérations. Ces machines interviennent dans la phase de finition du produit, où les surfaces des plaquettes sont nivelées avec deux opérations de gravure : gravure sèche et gravure humide. Ces machines sont principalement adoptées dans des secteurs tels que les usines/fonderies de fabrication de semi-conducteurs, la fabrication de produits électroniques à semi-conducteurs et les maisons de test.

Le marché mondial se développe progressivement en raison des investissements massifs des géants mondiaux de la technologie pour faciliter la fabrication interne de semi-conducteurs et un approvisionnement facile. La demande d’équipements de gravure de semi-conducteurs devrait croître parallèlement à la demande d’équipements de fabrication en raison du besoin croissant de tailles de tranches de dimensions 2,5 et 3D dans les appareils informatiques et électroniques modernes.

La pandémie de COVID-19 a provoqué un déclin important de la croissance du marché en 2020 et une baisse significative de la demande de semi-conducteurs en raison des confinements qui ont interrompu leurs activités.semi-conducteurfournir. Après le deuxième trimestre 2020, l'industrie des semi-conducteurs est en hausse en raison de la demande accrue de semi-conducteurs dans les domaines de l'informatique avancée, des appareils connectés, des soins de santé à distance et des opérations logiques modernes, soulignant l'importance de ces composants dans l'économie actuelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des équipements de gravure de semi-conducteurs PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 15,67 milliards de dollars

- Taille du marché en 2026 : 16,95 milliards de dollars

- Taille du marché prévue pour 2034 : 34,07 milliards de dollars

- TCAC : 9,10 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des équipements de gravure de semi-conducteurs avec une part de 66,50 % en 2025.

- Le segment leader représentait 56,70 % de la part de marché en 2026.

- Un autre segment clé devrait détenir une part de 41,95 % en 2026.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 66,50 % en 2025, évaluée à 10,42 milliards de dollars, et devrait atteindre 11,37 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 18,00 % du chiffre d’affaires total du marché en 2025, avec un marché évalué à 2,82 milliards USD en 2026.

Europe

L'Europe représentait une part de marché de 10,70 % en 2025, générant un chiffre d'affaires de 1,67 milliard de dollars et devrait atteindre 1,78 milliard de dollars en 2026.

NOUS.

Aux États-Unis, le marché des équipements de gravure de semi-conducteurs devrait atteindre 2 milliards de dollars en 2026.

Japon

Japon Le marché devrait atteindre 2 milliards de dollars en 2026.

En savoir plus

Tendances du marché des équipements de gravure de semi-conducteurs

Progrès technologiques et mise en œuvre croissante de l’IA pour stimuler la tendance à l’adoption des produits

Des acteurs de premier plan du secteur se concentrent activement sur la recherche et le développement en investissant massivement et en créant des technologies avancées capables de fabriquer des plaquettes plus compactes. L'équipement de gravure de semi-conducteurs a une application importante dans l'industrie en tant que machine d'enlèvement de matière qui nivelle la surface de la tranche pour faciliter l'installation de composants semi-conducteurs dans les appareils électroniques. Ces composants sont principalement utilisés dans les technologies de télécommunications en pleine croissance, telles que les réseaux 4G, 5G et fibre optique. Les machines offrent une grande précision et des taux de production efficaces. Après la pandémie, ils ont été utilisés dans le traitement des plaquettes pour des avancées technologiques, telles que l'intelligence artificielle (IA) etIndustrie 4.0. Ces avancées améliorent la croissance commerciale et les marges bénéficiaires des fabricants, ce qui favorisera l’adoption du produit par les utilisateurs finaux.

- Par exemple, en avril 2024, le président de la Corée du Sud a annoncé que le gouvernement investirait 6,94 milliards de dollars dans l’IA au cours des trois prochaines années, alors que le pays s’efforce de conserver sa position de leader sur le marché mondial des semi-conducteurs. En outre, dans le cadre de cet investissement, le gouvernement créera un fonds de 1 000 milliards de dollars pour aider les fabricants de puces IA du pays à se développer.

Facteurs de croissance du marché des équipements de gravure de semi-conducteurs

Demande croissante de semi-conducteurs et miniaturisation des plaquettes pour soutenir la croissance du marché

À l’échelle mondiale, la demande de puces semi-conductrices avancées, de puces IC, de circuits logiques et d’autres plaquettes augmente à un rythme louable dans tous les secteurs, tels que les véhicules électriques, les appareils connectés, l’électronique grand public etappareil électroménager. En outre, l’importance croissante accordée à la miniaturisation des plaquettes par les principaux acteurs de l’industrie pour diverses applications finales a renforcé la demande de gravure de semi-conducteurs. La miniaturisation des plaquettes et des puces prend en charge l'ingénierie de précision et permet de proposer des dispositifs compacts aux utilisateurs finaux à un coût minime. Ainsi, la compacité et la miniaturisation sont les facteurs potentiels qui stimuleront la demande d’équipements de gravure de semi-conducteurs à long terme.

- Par exemple, en juin 2024, Intel Corporation prévoyait d’investir environ 100 milliards de dollars pour construire une nouvelle usine de fabrication de semi-conducteurs dans les États américains, notamment l’Ohio, l’Arizona, le Nouveau-Mexique et l’Oregon.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE RETENUE

Des investissements initiaux importants et un retour sur investissement tardif pour entraver la demande de produits

Une machine à semi-conducteurs constitue un atout considérable pour l'entreprise et nécessite un investissement important en capital. Cependant, le retour sur investissement (ROI) pour les constructeurs est assez long. Ces machines sont efficaces pour effectuer des opérations d’enlèvement de matière complexes avec un temps de traitement minimal, ce qui est très demandé dans les lignes de production. Cependant, le coût d’installation initial constitue un obstacle majeur pour les entreprises de taille moyenne et les start-ups et peut freiner la demande d’équipements de gravure à court terme.

Analyse de la segmentation du marché des équipements de gravure de semi-conducteurs

Par analyse de type de gravure

La demande d'équipements de gravure à sec va croître en raison d'un meilleur contrôle et d'une meilleure sécurité lors de la fabrication de plaquettes

En fonction du type de gravure, le marché est segmenté en type de gravure sèche et en type de gravure humide.

Le segment du type de gravure sèche devrait acquérir la part de marché la plus élevée. La gravure sèche offre plus de contrôle sur le processus de gravure avec un contrôle isotrope fort et est généralement plus sûre que les méthodes de gravure traditionnelles. Elle utilise également du gaz à la place de produits chimiques coûteux, ce qui contribue à minimiser les pertes de production et à maximiser les profits et l’efficacité.

Le segment des types de gravure humide est également appelé à croître régulièrement en raison de lignes de production robustes et de la demande fréquente de traitement chimique par gravure humide dans les processus traditionnels de fabrication de puces. Le segment acquis56,70%de la part de marché en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse dimensionnelle

Le segment 3D présentera la part de marché la plus élevée en raison de la forte demande de miniaturisation des plaquettes

En fonction de ses dimensions, le marché peut être classé en 2D, 2,5D et 3D.

Le segment 3D devrait atteindre la plus grande part de marché des équipements de gravure de semi-conducteurs en raison de coûts d'usinage minimes et d'une forte demande de plaquettes plus miniaturisées et compactes.télécommunicationet les appareils de diffusion. En outre, l'équipement de gravure de semi-conducteurs 3D offre une excellente finition de la surface de la tranche et du semi-conducteur avec un enlèvement de matière efficace et la livraison des puces les plus fines et les plus performantes. Le segment devrait se maintenir41,95%de la part de marché en 2026.

Le segment 2.5D devrait croître régulièrement avec une demande stable pour cet équipement dans la fabrication de matériel informatique et de composants de télécommunications. Le segment devrait afficher un TCAC de 9,1 % au cours de la période de prévision. En outre, la lente croissance des équipements de gravure de semi-conducteurs 2D est due à une moindre utilisation de cette technologie dans la fabrication moderne de plaquettes, les fabricants passant aux technologies avancées 2,5 et 3D.

- Par exemple, en décembre 2023, Hitachi Hi-tech Corp. a annoncé le lancement de son système de métrologie par faisceau d’électrons de haute précision GT2000. GT2000 utilise la technologie Hitachi Hitech et son expertise en CD-SEM. L'appareil est équipé d'un nouveau système de détection des dispositifs semi-conducteurs 3D futuristes. Il utilise également des fonctions de mesure multipoints à grande vitesse et à faible dommage pour l'imagerie de tranches de résistance High-NA-EUV.

Par analyse d'application

Le segment de la fabrication de semi-conducteurs domine le marché en raison de la demande croissante de circuits du secteur manufacturier

En fonction des applications, le marché est classé en usine/fonderie de fabrication de semi-conducteurs, électronique à semi-conducteurs et maison de test.

Le segment des usines de fabrication/fonderie de semi-conducteurs acquiert la part de marché la plus élevée en raison de la demande croissante de semi-conducteurs et des investissements élevés dans des secteurs tels que l’électronique grand public, les dispositifs médicaux et l’automobile. Le segment devrait se maintenir58,05%de la part de marché en 2026.

En outre, la fabrication de semi-conducteurs électroniques se développe progressivement en raison de l’augmentation des investissements dans les semi-conducteurs destinés aux appareils électroniques et à la fabrication de puces. En outre, la demande ultérieure d’équipements de gravure dans les centres d’essai soutiendra sa croissance à long terme. Le segment devrait afficher un TCAC de 8,7 % au cours de la période de prévision.

- Par exemple, selon l’Organisation mondiale de la santé (OMS), en 2022, les dépenses mondiales consacrées à la fabrication de produits électroniques s’élevaient à environ 24 milliards de dollars. Environ 1 % de l’investissement, soit 240 millions de dollars, représentait la dépense mondiale totale en électronique de santé.

APERÇU RÉGIONAL

Le marché mondial est étudié dans des régions telles que l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient, l’Afrique et l’Amérique du Sud.

Asie-Pacifique

L'Asie-Pacifique est sur le point d'enregistrer le TCAC le plus élevé et d'atteindre la plus grande part de marché en raison des efforts croissants de recherche et développement dans les pays développés, tels que la Chine, le Japon et la Corée du Sud. En 2025, le marché de l'Asie-Pacifique s'élevait à 10,42 milliards de dollars, soit 66,50 % de la demande mondiale, et devrait atteindre 11,37 milliards de dollars en 2026. En outre, les principaux acteurs investissent massivement dans le développement et la mise en place d'installations de fabrication de semi-conducteurs à travers pays en développement, comme l’Inde, Taiwan et le reste de la région Asie-Pacifique. Cela stimulera la croissance du marché régional des équipements de gravure de semi-conducteurs au cours de la période de prévision. L'Inde sera probablement en USD1.26milliards et le marché japonais devrait atteindre le dollar2milliards en 2026.

Asia Pacific Semiconductor Etch Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La valeur du marché en Chine devrait être de 3,48 milliards de dollars en 2025. La Chine domine la part de marché des équipements de gravure de semi-conducteurs en Asie-Pacifique en raison de la forte demande d’équipements de gravure sèche pour fabriquer des tranches 3D et 2,5D. Ces tranches avancées sont des semi-conducteurs compacts, dans lesquels le processus de gravure est effectué de manière optimisée, minimisant ainsi les coûts opérationnels et maximisant la production. Cela renforcera la demande d’équipements de gravure de semi-conducteurs à long terme.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché en Amérique du Nord a atteint 2,82 milliards de dollars en 2025, soit 18,00 % du chiffre d’affaires total du marché, et devrait atteindre 3,02 milliards de dollars en 2026, affichant le deuxième TCAC à croissance la plus rapide de 7,8 % au cours de la période de prévision. La région est appelée à croître à un rythme progressif en raison de la présence d’importants fabricants de semi-conducteurs et d’installations de recherche de premier plan, ainsi que de l’importance croissante accordée aux projets de recherche. En outre, la Semiconductors CHIPS Act et la Science Act assureront le leadership des États-Unis dans la recherche en augmentant la part du pays de 12 % au cours de la période de prévision. Les politiques contribuent à promouvoir des incitations dans la fabrication de semi-conducteurs, ce qui stimulera la croissance du marché régional à long terme. Le marché américain devrait atteindre le dollar2milliards en 2026.

Europe

L’Europe a contribué pour environ 1,67 milliard de dollars au marché mondial en 2025, soit une part de 10,70 %, et devrait atteindre 1,78 milliard de dollars en 2026. Le marché européen devrait croître régulièrement à l’avenir en raison des bonnes relations commerciales de la région avec le marché mondial et des initiatives gouvernementales croissantes en faveur de la fabrication de nouveaux semi-conducteurs. La région devrait être le troisième plus grand marché avec 1,67 milliard de dollars en 2025. La valeur du marché au Royaume-Uni devrait être de 1,67 milliard de dollars. 0,34milliards en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre le dollar0,54et la France devrait en détenir 0,24 milliard en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,44 milliard de dollars en 2025, soit une part de 2,80 %, et devraient atteindre 0,47 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique devraient afficher une demande constante d'équipements de traitement de semi-conducteurs dans les principales zones urbaines de la région. La région devrait devenir le quatrième marché en importance avec 0,44 milliard de dollars en 2025.

Amérique du Sud

Le marché de l’Amérique du Sud a généré 0,3 milliard de dollars en 2025, ce qui représente 1,90 % du paysage du marché mondial, et devrait atteindre 0,32 milliard de dollars en 2026. En outre, l’Amérique du Sud connaît une croissance importante en raison de l’accent croissant mis sur les investissements dans la création d’usines de fabrication de semi-conducteurs pour soutenir la croissance du marché dans la région. Le marché sud-africain devrait atteindre 0,18 milliard de dollars en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Investissement croissant dans la recherche et le développement pour aider les acteurs à accroître leur part de marché

Les principaux acteurs opérant sur le marché tirent parti de la recherche et du développement pour réaliser des progrès technologiques dans les équipements de fabrication de semi-conducteurs et créer des opportunités commerciales à long terme. Ces initiatives aideront les entreprises à accroître leur part de marché à long terme.

- Par exemple, en août 2023, ASM International N.V. prévoyait d'agrandir son usine de fabrication de semi-conducteurs à Scottsdale, en Arizona, aux États-Unis.

Liste des principales entreprises d’équipement de gravure de semi-conducteurs :

- Matériaux Appliqués Inc. (NOUS.)

- Tokyo Électronique Limitée(Japon)

- Société de recherche Lam(NOUS.)

- ASML (Pays-Bas)

- KLA Corporation (Pays-Bas)

- Dainippon Screen Group (Japon)

- Hitachi High Technologies Corporation (Japon)

- ASM International (États-Unis)

- Ferrotec Holdings Corporation(Japon)

- Canon Machinery Inc. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2024 :LAM Research, un fabricant mondial d'équipements semi-conducteurs, a lancé le premier outil de dépôt laser pulsé (PLD) au monde orienté vers la production pour permettre la mise en œuvre de microphones MEMS et de filtres radiofréquences (RF) de nouvelle génération. Les systèmes PLD de LAM peuvent fournir efficacement des films (AlScN)m avec la teneur en scandium la plus élevée.

- Décembre 2023 :Axcelis Technologies Inc. a ouvert un nouveau centre logistique Axcelis à Beverly, Massachusetts, États-Unis. Cette installation a été construite pour améliorer la capacité d'entreposage et de logistique des équipements de fabrication de semi-conducteurs.

- Décembre 2023 :Applied Materials Inc. a signé un accord de collaboration avec Ushio Inc. pour améliorer le portefeuille d'équipements de fabrication de semi-conducteurs de l'entreprise. L'objectif de la collaboration était d'améliorer la capacité de production de puces semi-conductrices, de semi-conducteurs 3D et de puces IA.

- Juin 2023 :Lam Research Corporation a lancé Coronus DX, une solution de dépôt pour la fabrication de NAND 3D, de puces de nouvelle génération et de solutions d'emballage avancées. Il est également utilisé pour fabriquer des tranches de silicium de taille nanométrique.

- Juin 2023 :Applied Materials Inc. a lancé une plateforme VISTARA pour la fabrication de plaquettes de silicium. Cette plate-forme offre flexibilité, avancées technologiques et durabilité lors de la fabrication de semi-conducteurs.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des dernières tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de gravure

Par dimension

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights Inc. affirme que la valeur marchande devrait atteindre 34,07 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 15,67 milliards de dollars.

Le marché devrait enregistrer un TCAC de 9,10 % au cours de la période de prévision.

Le type de gravure sèche est le segment leader avec la part de marché la plus élevée.

La demande croissante de semi-conducteurs et la miniaturisation des plaquettes stimuleront la croissance du marché.

Applied Materials Inc., ASML, ASM International, Tokyo Electron Limited et KLA Corporation sont les principales entreprises du marché mondial.

L’Asie-Pacifique a généré le chiffre d’affaires maximum en 2025.

Le segment des usines de fabrication/fonderie de semi-conducteurs devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés