Taille du marché des systèmes d’efficacité énergétique des navires, part et analyse de l’industrie, par type de système (systèmes d’efficacité de propulsion, systèmes de gestion de l’énergie (EMS), systèmes de récupération de chaleur résiduelle, systèmes de lubrification de l’air, systèmes d’efficacité de coque et autres), par type de navire (porte-conteneurs, vraquiers, pétroliers, navires à passagers, navires offshore, navires de guerre et autres), par technologie (systèmes matériels, logiciels et solutions numériques, systèmes hybrides et autres), prévisions régionales, 2026-2034

Taille du marché des systèmes d’efficacité énergétique des navires et perspectives d’avenir

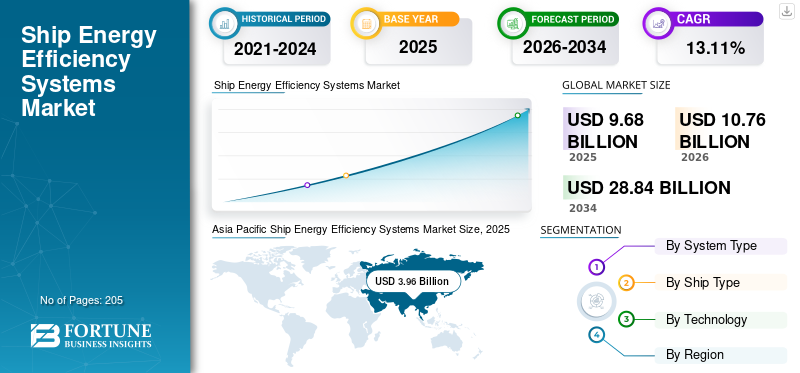

La taille du marché mondial des systèmes d’efficacité énergétique des navires était évaluée à 9,68 milliards USD en 2025. Le marché devrait passer de 10,76 milliards USD en 2026 à 28,84 milliards USD d’ici 2034, avec un TCAC de 13,11 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes d’efficacité énergétique pour navires avec une part de marché de 40,90 % en 2025.

Les systèmes d'efficacité énergétique des navires englobent une gamme de technologies embarquées et de solutions numériques qui optimisent la consommation de carburant, améliorent les performances de propulsion et réduisent les émissions opérationnelles en temps réel sur les navires maritimes. Ces systèmes comprennent des dispositifs d'optimisation de la propulsion, des technologies de lubrification de l'air, des unités de récupération de chaleur résiduelle et des plates-formes avancées de gestion de l'énergie qui surveillent et ajustent en permanence les performances du navire en temps réel. Leur adoption s'est accélérée à mesure que les armateurs abandonnent de plus en plus les mises à niveau purement axées sur la conformité au profit d'investissements axés sur la performance qui ont un impact direct sur l'économie du voyage.

La part de marché est tirée par le renforcement des cadres réglementaires, tels que l’indice d’efficacité énergétique des navires existants (EEXI) et l’indicateur d’intensité carbone (CII) de l’Organisation maritime internationale, qui nécessitent des améliorations mesurables de l’efficacité des navires. En outre, la hausse des coûts du carburant et la volatilité des prix du carburant ont fait des économies d’énergie un levier essentiel pour contrôler les coûts, en particulier pour les vraquiers et les flottes de conteneurs fonctionnant avec de faibles marges. La disponibilité croissante de technologies adaptées aux mises à niveau et d’outils d’optimisation numérique a en outre permis aux opérateurs de réaliser des gains d’efficacité sans modifications structurelles majeures, favorisant ainsi une adoption plus large au sein des flottes mondiales vieillissantes.

- Par exemple, en mars 2023, Wärtsilä Corporation a obtenu un contrat pour fournir ses solutions d'optimisation de l'efficacité énergétique, notamment des systèmes avancés de gestion de l'énergie et des améliorations de la propulsion, pour une flotte de porte-conteneurs exploitée par une compagnie maritime européenne. Le projet s’est concentré sur l’amélioration du rendement énergétique et la garantie du respect des réglementations EEXI et CII de l’OMI. En intégrant des outils de surveillance des performances en temps réel et d'optimisation des voyages, les navires devraient parvenir à des réductions significatives de la consommation de carburant et des émissions opérationnelles.

Certaines des principales entreprises opérant dans l'industrie mondiale comprennent Wärtsilä Corporation, MAN Energy Solutions, Alfa Laval AB, Becker Marine Systems GmbH et d'autres. Wärtsilä Corporation est l'un des principaux fournisseurs de solutions intégrées d'efficacité énergétique pour les navires, proposant des technologies telles que l'optimisation de la propulsion,systèmes d'alimentation hybrideset des plateformes avancées de gestion de l’énergie. La société se concentre sur l'amélioration des performances des navires grâce à l'analyse numérique et à la surveillance en temps réel, permettant aux armateurs de réduire leur consommation de carburant et de respecter l'évolution des réglementations en matière d'émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES D’EFFICACITÉ ÉNERGÉTIQUE DES NAVIRES

Le passage à des systèmes numériques intégrés d’optimisation de l’énergie est la principale tendance du marché

La croissance du marché des systèmes d’efficacité énergétique des navires est stimulée par la transition des mises à niveau mécaniques autonomes vers des plates-formes d’optimisation numérique intégrées combinant matériel et analyses en temps réel. Les armateurs adoptent de plus en plus de solutions qui connectent les systèmes de propulsion, les capteurs embarqués, les données météorologiques et les outils de planification de voyage dans un cadre unifié de gestion de l'énergie. Cela permet une surveillance continue de la consommation de carburant, des performances de la coque et de l'efficacité du moteur dans diverses conditions de fonctionnement, plutôt que de s'appuyer sur des évaluations manuelles périodiques.

À cela s’ajoute la préférence croissante pour les solutions de modernisation modulaires, dans lesquelles les opérateurs mettent en œuvre des mises à niveau progressives telles que la lubrification de l’air ou un logiciel d’optimisation du voyage en fonction de l’âge du navire et de l’économie des routes commerciales. Cette approche progressive réduit la charge de capital initiale tout en offrant des gains d'efficacité mesurables. De plus, les technologies de propulsion assistée par le vent, notamment les voiles de rotor, gagnent du terrain sur les routes long-courriers où les économies de carburant justifient les coûts d'installation.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La convergence de la réglementation avec les mesures de performance commerciale est le principal moteur du marché

L’un des principaux facteurs qui accélèrent l’adoption de systèmes d’efficacité énergétique des navires est l’alignement croissant entre les cadres de conformité réglementaire et les références de performances commerciales. Au lieu de considérer les améliorations d’efficacité comme des mesures de conformité autonomes, les armateurs les intègrent désormais dans les stratégies de compétitivité des charters et d’utilisation de la flotte. Par exemple, les navires dotés de meilleures notes selon l’indicateur d’intensité carbone (CII) gagnent en popularité sur les marchés de l’affrètement, influençant directement le potentiel de revenus et la valorisation des actifs.

Un autre facteur clé est l’importance croissante accordée à la transparence des données et aux exigences en matière de reporting, en particulier de la part des propriétaires de marchandises et des institutions financières. Les compagnies maritimes sont de plus en plus tenues de divulguer les mesures d’intensité des émissions et d’efficacité opérationnelle dans le cadre des obligations contractuelles et de financement liées à l’ESG. Cela pousse les opérateurs à déployer des systèmes d’efficacité énergétique vérifiables, capables de générer des données de performance vérifiables. Ces facteurs devraient déterminer le taux de croissance annuel composé (TCAC) au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Complexité élevée de rénovation et perturbations opérationnelles pour entraver la demande du marché

L’une des principales contraintes du marché des systèmes d’efficacité énergétique pour navires est la complexité technique associée à la modernisation des navires existants, en particulier des navires plus anciens dont la flexibilité de conception est limitée. De nombreuses solutions efficaces, telles que les systèmes de lubrification de l'air ou les unités de récupération de chaleur résiduelle, nécessitent des modifications structurelles, une mise en cale sèche et une intégration avec les systèmes embarqués existants. Cela entraîne des temps d'arrêt prolongés des navires, ce qui a un impact direct sur la génération de revenus pour les opérateurs, en particulier dans les segments à forte utilisation comme le transport de conteneurs.

Une autre contrainte est l’incertitude quant aux résultats de performance dans différentes conditions d’exploitation. L'efficacité de certaines technologies, telles que la propulsion assistée par le vent ou les systèmes d'optimisation de la coque, peut varier considérablement en fonction des itinéraires, de la charge du navire et des conditions météorologiques. Cette variabilité rend difficile pour les armateurs de prévoir avec précision le retour sur investissement, ce qui ralentit la prise de décision.

OPPORTUNITÉS DE MARCHÉ

L’expansion des opportunités de marché des jumeaux numériques et de la modélisation prédictive des performances

Une opportunité importante sur le marché des systèmes d’efficacité énergétique des navires réside dans l’adoption de la technologie des jumeaux numériques et de la modélisation prédictive des performances. Les armateurs exploitent de plus en plus de répliques virtuelles de navires pour simuler des conditions d'exploitation réelles, permettant ainsi une optimisation précise de la consommation de carburant, des calendriers de maintenance et des performances du système. Ces modèles permettent aux opérateurs de tester plusieurs scénarios d'efficacité, tels que des changements d'itinéraire, des variations de vitesse ou des mises à niveau d'équipement, avant la mise en œuvre réelle, réduisant ainsi les risques opérationnels.

En outre, l’intégration de systèmes d’efficacité énergétique avec des stratégies de transition vers les carburants alternatifs. À mesure que les navires se tournent vers la propulsion au GNL, au méthanol et à l’ammoniac, il existe une demande croissante de systèmes capables d’optimiser la consommation d’énergie dans les configurations de carburant hybride. Cela ouvre la voie à des systèmes de contrôle avancés et à des plates-formes de gestion de l’énergie capables d’équilibrer dynamiquement les apports de carburant et d’améliorer l’efficacité globale.

LES DÉFIS DU MARCHÉ

L’intégration technologique fragmentée et l’écosystème de fournisseurs créent un défi de marché

L’un des principaux défis du marché des systèmes d’efficacité énergétique pour navires réside dans la nature fragmentée des technologies et des fournisseurs de solutions, ce qui complique l’intégration transparente des systèmes à bord des navires. Les navires déploient souvent plusieurs systèmes provenant de différents fournisseurs, tels que des mises à niveau de propulsion, des outils de surveillance numérique et des solutions d'efficacité auxiliaires qui peuvent ne pas être intrinsèquement compatibles. Cela entraîne des problèmes d'intégration, des silos de données et des performances sous-optimales, car les systèmes fonctionnent de manière indépendante plutôt que dans le cadre d'un cadre d'optimisation énergétique unifié.

Un autre défi est la standardisation limitée de l’architecture des données et des protocoles de communication dans les industries maritimes. Les formats de données incohérents et les problèmes d'interopérabilité entravent l'utilisation efficace des outils d'analyse avancés et d'optimisation en temps réel, réduisant ainsi l'impact global des solutions d'efficacité numérique.

Analyse de segmentation

Par type de système

Les systèmes d’efficacité de propulsion dominent en raison d’une réduction mesurable de la consommation de carburant

En fonction du type de système, le marché est classé en systèmes d'efficacité de propulsion,Systèmes de gestion de l'énergie (EMS), systèmes de récupération de chaleur perdue, systèmes de lubrification de l'air, systèmes d'efficacité de coque et autres.

En 2025, les systèmes de propulsion efficaces ont dominé la part de marché car ils permettent des réductions immédiates et mesurables de la consommation de carburant, qui reste le coût d'exploitation le plus élevé pour la plupart des navires. Des technologies telles que des hélices optimisées, des bulbes de gouvernail et des améliorations du contrôle de la propulsion améliorent directement l'efficacité de la poussée et réduisent les pertes d'énergie pendant la navigation. Contrairement aux systèmes auxiliaires, les améliorations de la propulsion ont un impact continu sur le navire dans toutes les conditions d'exploitation, rendant leur période de récupération plus prévisible.

Le segment des systèmes de gestion de l'énergie (EMS) connaît la croissance la plus élevée et devrait croître à un TCAC de 15,38 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de navire

Les porte-conteneurs ont dominé le marché en raison de leur forte intensité opérationnelle et de leurs horaires de navigation élevés.

En fonction du type de navire, le marché est classé en porte-conteneurs, vraquiers, pétroliers, navires à passagers, navires offshore, navires de guerre et autres.

En 2025, le segment des porte-conteneurs dominait le marché mondial. Cela est dû à leur forte intensité opérationnelle et à leurs horaires de navigation continus, qui font de l'efficacité énergétique un facteur de coût critique. Ces navires opèrent sur des routes fixes avec des délais de livraison serrés, ce qui laisse une flexibilité limitée pour les réductions de vitesse, augmentant ainsi le recours aux améliorations de l'efficacité technologique. Leurs grandes cylindrées et leur consommation de carburant élevée créent de fortes incitations économiques à adopter l’optimisation de la propulsion, les systèmes de gestion de l’énergie et les outils numériques de planification des voyages.

Le segment des navires à passagers devrait croître à un TCAC de 13,93 % au cours de la période de prévision.

Par technologie

Les systèmes basés sur le matériel sont dominés en raison de leur impact sur les performances des navires et la consommation de carburant

Sur la base de la technologie, le marché est classé en systèmes basés sur le matériel,logiciel& solutions numériques, systèmes hybrides et autres.

En 2025, le segment des systèmes basés sur le matériel dominait le marché mondial en raison de son impact prouvé et mesurable sur les performances des navires et la consommation de carburant. Les technologies telles que les systèmes de lubrification de l'air, les unités de récupération de chaleur perdue, les hélices optimisées et les modifications de la coque offrent des améliorations directes de l'efficacité qui peuvent être physiquement vérifiées pendant les opérations. Les armateurs donnent souvent la priorité à ces systèmes car ils offrent des performances constantes quelle que soit la qualité des données ou l'infrastructure numérique, contrairement aux solutions logicielles qui dépendent de l'intégration et de l'analyse.

Le segment des logiciels et des solutions numériques devrait croître à un TCAC de 14,49 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes d’efficacité énergétique des navires

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

Asia Pacific Ship Energy Efficiency Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 1,47 milliard de dollars en 2025 et devrait également en détenir une part en 2026 avec 1,63 milliard de dollars.

Le marché nord-américain est fortement influencé par les réglementations sur les émissions de l’EPA et les cadres de conformité régionaux qui exigent des réductions mesurables de la consommation de carburant des navires, en particulier dans les voies navigables côtières et intérieures. De plus, la présence de grandes flottes prêtes à être modernisées aux États-Unis accélère la demande de mises à niveau de propulsion et de systèmes de surveillance numérique.

Marché américain des systèmes d’efficacité énergétique pour les navires

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,17 milliard de dollars en 2025, ce qui représente environ 12,14 % de la taille du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 12,59 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 2,72 milliards de dollars en 2025. L’adoption en Europe est principalement motivée par l’inclusion des émissions du transport maritime dans le SEQE de l’UE, qui lie directement les coûts du carbone à l’efficacité des navires. De plus, l’application stricte des réglementations MRV (Monitoring, Reporting, Verification) pousse les opérateurs à déployer des systèmes fournissant des données précises sur le carburant et les émissions. La région bénéficie également d’un soutien politique fort en faveur des corridors maritimes verts, encourageant l’adoption rapide de technologies avancées d’efficacité sur les principales routes commerciales.

Marché allemand des systèmes d’efficacité énergétique pour les navires

Le marché allemand a atteint une valeur de 0,67 milliard de dollars en 2025 et est estimé à environ 0,74 milliard de dollars d'ici 2026, ce qui représente environ 6,95 % des revenus mondiaux des systèmes d'efficacité énergétique des navires. L'adoption par l'Allemagne est motivée par son solide écosystème d'ingénierie maritime et la présence de fournisseurs de technologies de premier plan, permettant un déploiement rapide de systèmes de propulsion et de propulsion avancés.systèmes de récupération de chaleur résiduelle. De plus, la demande est soutenue par les opérateurs maritimes orientés vers l’exportation qui se concentrent sur l’amélioration de l’efficacité pour rester compétitifs au regard des réglementations européennes sur les émissions.

Asie-Pacifique

La région Asie-Pacifique a atteint 3,96 milliards de dollars en 2025, ce qui en fait la plus grande part de marché au monde. L’adoption en Asie-Pacifique est motivée par la domination de la région dans la construction navale mondiale, où les systèmes d’efficacité énergétique sont de plus en plus intégrés dans les navires neufs en Chine, en Corée du Sud et au Japon. De plus, la pression croissante des partenaires commerciaux internationaux et les exigences de conformité en matière d'émissions accélèrent la demande de modernisation des flottes existantes.

Marché indien des systèmes d’efficacité énergétique pour les navires

Le marché indien a atteint 0,51 milliard de dollars en 2025, soit environ 5,27 % des revenus mondiaux.

L'adoption en Inde est motivée par les initiatives de modernisation des ports et le respect plus strict des réglementations d'efficacité de l'OMI, en particulier pour les navires côtiers et intérieurs. De plus, l’accent croissant mis sur l’optimisation des coûts dans les opérations de transport maritime nationales encourage l’adoption de solutions d’efficacité énergétique basées sur la rénovation.

Marché chinois des systèmes d’efficacité énergétique pour les navires

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus d’environ 1,31 milliard de dollars en 2025, soit environ 13,50 % des revenus mondiaux.

Marché japonais des systèmes d’efficacité énergétique pour les navires

Le marché japonais était évalué à 0,71 milliard de dollars en 2025, soit environ 7,35 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée sur ce marché à long terme. Le marché latino-américain devrait atteindre une valorisation de 0,96 milliard de dollars en 2025.

L'adoption en Amérique latine est motivée par la sensibilité au coût du carburant sur les routes d'exportation en vrac et de matières premières, poussant les opérateurs à investir dans des systèmes de propulsion et d'optimisation des voyages.

Marché des systèmes d’efficacité énergétique des navires au Brésil

Le marché brésilien a atteint une valeur de 0,46 milliard de dollars en 2025, soit environ 4,78 % du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l’Afrique devrait atteindre une valorisation de 0,57 milliard de dollars en 2025.

L'adoption au Moyen-Orient et en Afrique est motivée par la consommation élevée de carburant sur les vols long-courrierspétrole et gazroutes maritimes, encourageant les investissements dans les systèmes de propulsion et d’optimisation de l’efficacité. De plus, l’expansion des infrastructures portuaires et des corridors commerciaux régionaux soutient l’adoption progressive de solutions de rénovation et de gestion numérique de l’énergie.

Marché des systèmes d’efficacité énergétique des navires du CCG

Le marché du CCG a atteint une valeur de 0,30 milliard de dollars en 2025, ce qui représente environ 3,05 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent activement leur part via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial des systèmes d'efficacité énergétique des navires présente une structure de marché consolidée, constituée d'acteurs de premier plan tels que Wärtsilä Corporation, MAN Energy Solutions, Alfa Laval AB et d'autres. Les entreprises opérant sur le marché adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, en février 2023, MAN Energy Solutions a introduit un système amélioré de récupération de chaleur perdue (WHR) pour les grands porte-conteneurs, conçu pour convertir la chaleur d'échappement en énergie utilisable. Le système améliore l’efficacité du moteur et réduit la consommation de carburant auxiliaire. Ce déploiement aide les armateurs à atteindre les objectifs de conformité EEXI tout en réduisant la demande globale d'énergie pendant les opérations long-courriers.

Parmi les autres acteurs clés du marché mondial figurent Becker Marine Systems GmbH, Kongsberg Gruppen, Siemens Energy, ABB Ltd. et d'autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D'EFFICACITÉ ÉNERGÉTIQUE DES NAVIRES PROFILÉES

- Société Wärtsilä(Finlande)

- MAN Energy Solutions (Allemagne)

- Alfa Laval AB (Suède)

- Becker Marine Systems GmbH (Allemagne)

- Kongsberg Gruppen (Norvège)

- Siemens Énergie (Allemagne)

- ABB SA(Suisse)

- Caterpillar Inc. (États-Unis)

- Norsepower Oy Ltd. (Finlande)

- Hyundai Heavy Industries (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2023: Kongsberg Maritime a déployé son système de gestion de l'énergie des navires (VEMS) sur les navires de soutien offshore, intégrant l'automatisation, le contrôle de la propulsion et la surveillance de l'énergie. Le système permet d'optimiser en temps réel la distribution d'énergie et la consommation de carburant en fonction des demandes opérationnelles. Cette initiative soutient une efficacité améliorée dans les opérations de positionnement dynamique et réduit la consommation d’énergie inutile.

- avril 2023: Becker Marine Systems a mis en œuvre son dispositif d'efficacité de propulsion Becker Mewis Duct® sur les vraquiers opérant sur les routes Asie-Europe. La technologie améliore le débit de l'hélice et réduit les pertes d'énergie, conduisant à des économies de carburant mesurables. Le déploiement visait à assurer la conformité aux réglementations EEXI tout en améliorant les performances de propulsion sans changements structurels majeurs.

- mars 2023: ABB a installé son système de propulsion électrique Azipod® sur une série de navires de croisière, améliorant ainsi l'efficacité et la maniabilité de la propulsion. Le système réduit la consommation de carburant en optimisant la poussée et en minimisant les pertes hydrodynamiques. Cette initiative aide les armateurs à atteindre leurs objectifs à long terme.

- janvier 2023: Siemens Energy s'est associé à un armateur européen pour fournir des systèmes intégrés de propulsion électrique et de stockage d'énergie pour les ferries hybrides. La solution combine des systèmes de batterie avec une gestion de l'énergie embarquée pour optimiser la consommation de carburant dans des conditions de charge variables. Le projet s’est concentré sur la réduction des émissions et l’amélioration de l’efficacité opérationnelle sur les routes de transport maritime à courte distance.

- Septembre 2022 :Alfa Laval a livré sa solution de récupération de chaleur résiduelle E-PowerPack pour une flotte de pétroliers, permettant la conversion de la chaleur excédentaire en énergie électrique. Le système réduit la dépendance à l'égardmoteurs auxiliaireset améliore l’efficacité énergétique globale. Cette initiative faisait partie d'un effort plus large visant à optimiser l'utilisation de l'énergie à bord et à réduire la consommation de carburant dans des conditions de fonctionnement à charge élevée, ce qui signifie des améliorations d'efficacité tout en se conformant aux réglementations environnementales de plus en plus strictes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes d’efficacité énergétique des navires fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,11 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de système, type de navire, technologie et région |

| Par type de système |

|

| Par type de navire |

|

| Par technologie |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,68 milliards de dollars en 2025 et devrait atteindre 28,84 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Asie-Pacifique s’élevait à 3,96 milliards de dollars.

Le marché devrait afficher un TCAC de 13,11 % au cours de la période de prévision ?

Le segment des systèmes d’efficacité de propulsion domine le marché par type de système.

Les réglementations strictes de l’OMI, la pression croissante sur les coûts du carburant et la demande croissante d’optimisation des performances des navires basée sur les données sont les facteurs clés qui animent le marché.

Wärtsilä Corporation, MAN Energy Solutions et Alfa Laval AB comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Les exigences de conformité réglementaire, la compétitivité des charters liée aux évaluations d'efficacité et la disponibilité de technologies favorables à la modernisation devraient favoriser l'adoption de systèmes d'efficacité énergétique des navires.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés