Taille du marché des batteries au silicium-carbone, part et analyse de l’industrie, par type de batterie (batteries au lithium-ion Si-C, batteries au lithium polymère Si-C, batteries à semi-conducteurs Si-C et autres), par plage de capacité (inférieure à 3 000 mAh, 3 000 à 10 000 mAh, 10 000 à 50 000 mAh, supérieure à 50 000 mAh et autres), par application (électronique grand public, véhicules électriques (VE), systèmes de stockage d'énergie, secteur industriel (drones, outils) et autres), par utilisateur final (industrie électronique, automobile, énergie et services publics, fabrication indus

Taille du marché des batteries silicium-carbone et perspectives d’avenir

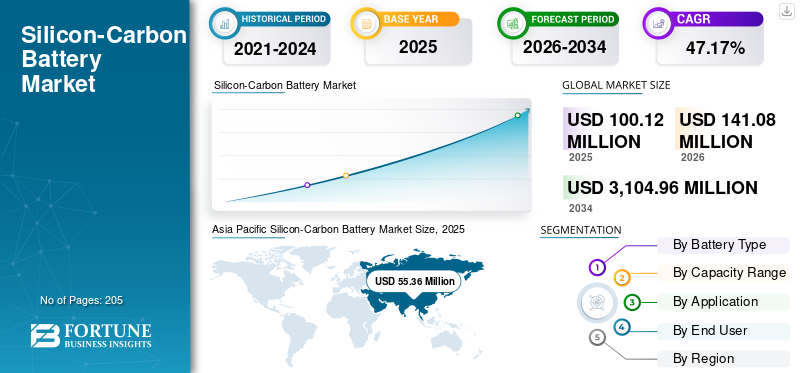

La taille du marché mondial des batteries silicium-carbone était évaluée à 100,12 millions USD en 2025. Le marché devrait passer de 141,08 millions USD en 2026 à 3 104,96 millions USD d’ici 2034, avec un TCAC de 47,17 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des batteries silicium-carbone avec une part de marché de 55,29 % en 2025.

Les batteries silicium-carbone (Si-C) sont une variante avancée des batteries lithium-ion qui incorporent du silicium dans la structure anodique (généralement mélangé à du graphite) pour améliorer considérablement la capacité de stockage d'énergie. Contrairement aux anodes en graphite classiques, le silicium permet une absorption plus élevée des ions lithium, ce qui se traduit par une densité énergétique 20 à 50 % plus élevée et des performances de charge rapide améliorées, ce qui le rend particulièrement attrayant pourvéhicules électriqueset l'électronique grand public haut de gamme.

Les principaux moteurs de l'adoption des batteries Si-C incluent la demande croissante d'une autonomie étendue pour les véhicules électriques, où les batteries à haute densité énergétique se traduisent directement par moins de cycles de charge, et la nécessité de batteries à charge rapide dans les smartphones portables avec une durée de vie plus longue. De plus, les équipementiers intègrent activement des anodes à base de silicium pour répondre à des critères de performance stricts sans augmenter la taille de la batterie, tandis que les progrès continus en ingénierie des matériaux améliorent la stabilité du cycle. Les investissements croissants des fabricants de batteries et les partenariats tout au long de la chaîne de valeur des véhicules électriques accélèrent encore la commercialisation de la technologie Si-C.

- Par exemple, en mars 2024, Group14 Technologies a annoncé l’agrandissement de son usine de production de matériaux pour batteries silicium-carbone à Washington, aux États-Unis, afin de répondre à la demande croissante des fabricants de véhicules électriques et d’électronique grand public. La société a intensifié la production de son matériau d'anode composite silicium-carbone exclusif SCC55, qui permet une densité énergétique plus élevée et une charge plus rapide par rapport au graphite traditionnel. Cette expansion reflète la dynamique croissante de commercialisation des batteries silicium-carbone et leur adoption croissante par les équipementiers cherchant à améliorer les performances des batteries lithium-ion de nouvelle génération.

Certaines des principales entreprises opérant dans l'industrie comprennent Sila Nanotechnologies, Group14 Technologies, Amprius Technologies, CATL et d'autres. Sila Nanotechnologies est une société américaine leader dans les matériaux avancés pour batteries, spécialisée dans la technologie des anodes silicium-carbone pour les batteries lithium-ion de nouvelle génération. La société développe des matériaux à base de silicium haute performance qui remplacent les anodes en graphite traditionnelles, permettant une densité énergétique plus élevée et une charge plus rapide. Sila s'associe activement aux équipementiers automobiles et aux fabricants d'électronique pour commercialiser des batteries silicium-carbone à grande échelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des batteries silicium-carbone PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 100,12 millions de dollars

- Taille du marché 2026 : 141,08 millions USD

- Taille du marché prévue pour 2034 : 3 104,96 millions de dollars

- TCAC : 47,17 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des batteries silicium-carbone avec une part de 55,29 % en 2025.

- Le segment des batteries Si-C à semi-conducteurs avancées devrait croître à un TCAC de 50,70 % au cours de la période de prévision.

- Le segment supérieur à 50 000 mAh devrait croître à un TCAC de 49,87 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a atteint 55,36 millions de dollars en 2025, grâce à une forte capacité de fabrication de batteries et à une adoption rapide des véhicules électriques.

Amérique du Nord

L’Amérique du Nord a atteint 21,35 millions de dollars en 2025, grâce au soutien des principaux développeurs d’anodes en silicium et de la R&D avancée sur les batteries.

Europe

L’Europe a atteint 19,33 millions de dollars en 2025, grâce aux initiatives de localisation des batteries et à l’expansion de la fabrication de véhicules électriques.

NOUS.

Le marché a atteint 18,65 millions de dollars en 2025, soutenu par la commercialisation croissante des technologies de batteries à anodes en silicium.

Japon

Le marché a atteint 8,07 millions de dollars en 2025, soutenu par une forte innovation en matière de batteries et une fabrication électronique avancée.

En savoir plus

TENDANCES DU MARCHÉ DES BATTERIES SILICIUM-CARBONE

L’intégration croissante des anodes à dominante silicium dans les applications de batteries hautes performances est la principale tendance du marché

Le marché assiste à une nette évolution du mélange de silicium à faible pourcentage vers des anodes à plus forte teneur en silicium, en particulier dans les applications exigeant une densité énergétique supérieure et des capacités de charge rapide. Les fabricants de batteries passent de plus en plus de l’incorporation conventionnelle d’environ 5 % de silicium à des mélanges de 10 à 20 % de silicium, motivés par la nécessité d’améliorer les performances sans altérer de manière significative l’infrastructure de fabrication lithium-ion existante. Cette tendance est plus évidente dans le segment premiumtéléphones intelligentset les véhicules électriques, pour lesquels les équipementiers donnent la priorité à une durée de vie plus longue des batteries et à un temps de charge réduit comme différenciateurs clés.

De plus, les entreprises se concentrent sur les composites silicium-carbone (tels que le SiOx et les structures poreuses en silicium) pour atténuer la dégradation liée à l'expansion, permettant ainsi une commercialisation progressive à grande échelle. Les partenariats stratégiques entre les développeurs du marché des batteries à anode de silicium et les principaux fabricants de cellules accélèrent cette transition, avec des déploiements pilotes déjà visibles dans certains modèles de véhicules électriques et appareils grand public haut de gamme. De plus, les progrès dans la chimie des liants et dans les formulations d’électrolytes prennent en charge une charge de silicium plus élevée, rendant la technologie plus viable pour les applications grand public. Ce paysage évolutif de l’innovation matérielle devrait redéfinir les références en matière de performances des batteries au cours de la prochaine décennie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de solutions de batteries à haute densité d’énergie et à charge rapide dans le secteur de l’électronique grand public est le principal moteur du marché

La croissance du marché des batteries silicium-carbone est principalement tirée par la demande de véhicules électriques compacts, augmentant l’écart de performance entre les batteries lithium-ion conventionnelles à base de graphite et les exigences de stockage d’énergie de nouvelle génération, en particulier dans les véhicules électriques (VE) et l’électronique grand public haut de gamme. Alors que les constructeurs de véhicules électriques visent à étendre l’autonomie sans augmenter la taille ou le poids des batteries, les anodes Si-C offrent une solution pratique en fournissant une densité d’énergie gravimétrique plus élevée, améliorant directement l’efficacité du véhicule. De plus, la demande de capacités de charge ultra-rapides accélère l’adoption de matériaux à base de silicium, car ils permettent une diffusion lithium-ion plus rapide que le graphite.

Dans le segment de l'électronique grand public, les équipementiers sont sous pression pour offrir une durée de vie plus longue aux batteries dans des formats compacts, en particulier dans les smartphones et les ordinateurs portables haut de gamme, où la technologie Si-C permet d'augmenter la capacité sans augmenter l'épaisseur de l'appareil. De plus, les progrès dans les techniques de stabilisation du silicium (telles que la nanostructuration et l’ingénierie des composites) réduisent les problèmes de dégradation, rendant la technologie plus viable commercialement. Investissements stratégiques et accords d'approvisionnement à long terme entre les développeurs d'anodes en silicium etbatterieles fabricants soutiennent également la mise à l’échelle, renforçant ainsi la transition vers des batteries silicium-carbone dans les applications hautes performances. Ces facteurs devraient déterminer le TCAC au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Les défis techniques liés à l’expansion du silicium et à la dégradation du cycle de vie pour entraver la demande du marché

La croissance du marché des batteries silicium-carbone (Si-C) est limitée par les limitations intrinsèques des matériaux associées à la technologie des batteries à anode de silicium, en particulier leur expansion significative en volume (jusqu'à ~ 300 %) pendant les cycles de charge-décharge. Cette expansion entraîne des contraintes mécaniques, des fractures de particules et une perte de contact électrique, entraînant finalement une diminution rapide de la capacité et une réduction de la durée de vie de la batterie. Malgré les progrès réalisés dans les structures composites silicium-carbone et les techniques de nano-ingénierie, maintenir la stabilité du cycle à long terme à une teneur plus élevée en silicium reste un défi crucial.

De plus, l’intégration du silicium dans les architectures de batteries lithium-ion existantes nécessite des conceptions spécialisées de liants, d’électrolytes et d’électrodes, ce qui augmente la complexité et les coûts de fabrication. Ces barrières techniques limitent la commercialisation à grande échelle, en particulier dans des applications telles que les véhicules électriques, où une longue durée de vie et une fiabilité sont essentielles.

OPPORTUNITÉS DE MARCHÉ

Les opportunités émergentes dans la localisation de la chaîne d’approvisionnement et la mise à l’échelle des matériaux d’anodes en silicium stimulent la demande

Le marché crée de nouvelles opportunités grâce à la localisation des chaînes d’approvisionnement des batteries et à l’intensification de la production de matériaux d’anode avancés, en particulier dans les régions visant à réduire la dépendance aux importations de graphite. Les gouvernements et les équipementiers investissent de plus en plus dans les capacités nationales de fabrication d’anodes en silicium, soutenus par des incitations et des programmes de financement ciblant les matériaux pour batteries de nouvelle génération. Cette évolution encourage le développement d’installations dédiées au traitement du silicium et d’écosystèmes de production intégrés, notamment en Amérique du Nord et en Europe.

De plus, la transition vers les anodes à base de silicium permet aux nouveaux entrants et aux startups de matériaux de capter de la valeur au sein de la chaîne de valeur des batteries, traditionnellement dominée par les fournisseurs de graphite établis. À mesure que les processus de production évoluent et que les économies d’échelle s’améliorent, les entreprises qui se concentrent sur les composites silicium-carbone et les techniques de fabrication exclusives sont bien placées pour conclure des accords d’approvisionnement à long terme.

LES DÉFIS DU MARCHÉ

Contraintes d’évolutivité et de coût dans la commercialisation des matériaux d’anode silicium-carbone

L'un des principaux défis du marché est la difficulté d'augmenter la production de matériaux d'anode en silicium de haute qualité tout en maintenant la compétitivité des coûts par rapport aux matériaux conventionnels.graphite. La fabrication d'anodes Si-C nécessite une ingénierie précise des matériaux, des revêtements spécialisés et des techniques de traitement avancées, qui augmentent la complexité de la production et limitent la production à grande échelle. De plus, garantir des performances uniformes entre les lots reste un défi, en particulier lors de l'augmentation de la teneur en silicium.

Un autre problème critique est le manque de chaînes d’approvisionnement établies à grande échelle pour les matériaux d’anodes en silicium, ce qui conduit à une dépendance à l’égard d’un nombre limité de fournisseurs spécialisés. Cela crée des goulets d’étranglement pour répondre à la demande croissante des fabricants de véhicules électriques et d’électronique.

Analyse de segmentation

Par type de batterie

Les batteries lithium-ion Si-C dominent en raison de la compatibilité des infrastructures Li-Ion existantes

Sur la base de la segmentation du type de batterie, le marché est classé en batteries lithium-ion Si-C, batteries lithium polymère Si-C, batteries Si-C à semi-conducteurs et autres.

En 2025, les batteries lithium-ion Si-C ont dominé la part de marché des batteries silicium-carbone, car elles peuvent être intégrées de manière transparente aux lignes de fabrication lithium-ion existantes, évitant ainsi la nécessité de changements majeurs dans les infrastructures. Les fabricants de batteries préfèrent cette approche en raison de coûts de transition inférieurs et d’une commercialisation plus rapide. De plus, ces batteries offrent des améliorations progressives des performances, telles qu'une densité énergétique plus élevée et une charge plus rapide, ce qui les rend adaptées à un déploiement immédiat dans l'électronique grand public et les véhicules électriques sans refonte significative.

Le segment des batteries Si-C à semi-conducteurs avancées connaît la plus forte croissance et devrait croître à un TCAC de 50,70 % au cours de la période d’étude.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plage de capacité

La bande de 3 000 à 10 000 mAh domine en raison de la demande énergétique à grande échelle

Sur la base de la segmentation de la plage de capacités, le marché est classé en moins de 3 000 mAh, 3 000 à 10 000 mAh, 10 000 à 50 000 mAh, au-dessus de 50 000 mAh et autres.

En 2025, le segment des 3 000 à 10 000 mAh dominait le marché mondial. Cette croissance est principalement due à son utilisation généralisée dans les smartphones, les tablettes et les appareils portables.électronique grand public, où les volumes de demande sont les plus élevés. Les équipementiers adoptent de plus en plus la technologie Si-C dans cette gamme pour offrir une durée de vie plus longue de la batterie et une charge plus rapide sans augmenter la taille de l'appareil. Ce segment bénéficie de cycles de produits rapides et d’une intégration technologique précoce par rapport aux applications de plus grande capacité telles que les véhicules électriques.

Le segment supérieur à 50 000 mAh devrait croître à un TCAC de 49,87 % au cours de la période d’étude.

Par candidature

Le segment de l'électronique grand public domine en raison de cycles de produits courts et de hautes performances

Sur la base de la segmentation de l’application, le marché est classé en électronique grand public, véhicules électriques (VE), systèmes de stockage d’énergie, industriels (drones, outils) et autres.

En 2025, le segment de l’électronique grand public dominait le marché mondial. L'électronique grand public domine le marché car elle constitue le premier segment d'application à adopter à grande échelle les technologies de batteries émergentes, motivées par des cycles de produit plus courts et des exigences de performances élevées. Les fabricants de smartphones et d’ordinateurs portables intègrent des anodes Si-C pour obtenir une densité énergétique plus élevée et une charge plus rapide sans augmenter la taille des appareils, faisant de ce segment la principale voie de commercialisation avant l’adoption à grande échelle des véhicules électriques.

Le segment des véhicules électriques (VE) devrait croître à un TCAC de 49,86 % au cours de la période d’étude.

Par utilisateur final

L'industrie électronique est dominante en raison de la fabrication d'appareils en grand volume

Sur la base de la segmentation de l’utilisateur final, le marché est classé en industrie électronique, automobile, énergie et services publics, fabrication industrielle et autres.

En 2025, le segment de l’industrie électronique a dominé le marché mondial en raison de sa production à grande échelle de smartphones, d’ordinateurs portables et d’appareils portables, qui nécessitent une amélioration continue des performances des batteries. Les fabricants intègrent rapidement la technologie Si-C pour obtenir une densité énergétique plus élevée et des conceptions compactes. Les cycles d’innovation rapides du secteur et sa capacité à absorber les nouvelles technologies plus tôt que les autres secteurs renforcent encore sa position de leader.

Le segment automobile devrait croître à un TCAC de 48,77 % au cours de la période d’étude.

Perspectives régionales du marché des batteries silicium-carbone

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Silicon-Carbon Battery Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a atteint 55,36 millions de dollars en 2025 et s’est assuré la plus grande part du marché. L'Asie-Pacifique domine le marché en raison de sa domination en matière de capacité de fabrication de batteries, en particulier en Chine, en Corée du Sud et au Japon, où les principaux acteurs intègrent activement les anodes à base de silicium. La région bénéficie également d’une chaîne d’approvisionnement bien établie pour les matériaux de batterie et la production à grande échelle de véhicules électriques, accélérant l’adoption et la commercialisation précoces de la technologie Si-C.

Marché indien des batteries silicium-carbone

La taille du marché indien en 2025 est estimée à environ 3,57 millions de dollars, ce qui représente environ 3,56 % des revenus mondiaux.

L'Inde émerge sur le marché des batteries Si-C en raison de l'augmentation des investissements dans la fabrication nationale de batteries dans le cadre des programmes PLI et de l'accent croissant mis sur les produits chimiques cellulaires avancés. De plus, les efforts croissants d’adoption et de localisation des véhicules électriques encouragent l’intégration précoce des technologies d’anodes à base de silicium.

Marché chinois des batteries silicium-carbone

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus d’environ 26,87 millions de dollars en 2025, soit environ 26,84 % du marché mondial.

Marché japonais des batteries silicium-carbone

Le marché japonais en 2025 était évalué à environ 8,07 millions de dollars, ce qui représentait environ 8,06 % des revenus mondiaux.

Amérique du Nord

L'Amérique du Nord détenait la deuxième part la plus élevée en 2025, évaluée à 21,35 millions de dollars, et devrait également prendre une part significative en 2026 avec 29,83 millions de dollars.

La croissance du marché nord-américain est due à sa forte concentration de développeurs de technologies d’anodes en silicium et à ses activités de commercialisation à un stade précoce. La région abrite des acteurs clés tels que Sila Nanotechnologies, Group14 Technologies et Amprius, qui augmentent activement leur production et concluent des accords d'approvisionnement avec des équipementiers automobiles et électroniques grand public. De plus, la présence d’infrastructures de R&D avancées et de laboratoires nationaux soutient l’innovation continue dans les matériaux à base de silicium.

Marché américain des batteries silicium-carbone

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a été estimé analytiquement à environ 18,65 millions de dollars en 2025, ce qui représente environ 18,63 % de la taille du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 50,06 % dans les années à venir, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 19,33 millions de dollars en 2025. Le marché européen est principalement tiré par les efforts agressifs de la région pour localiser la chaîne de valeur des batteries, en réduisant notamment la dépendance à l’égard du graphite importé et des matériaux critiques. L'Union européenne soutient activement le développement de matériaux d'anode de nouvelle génération, y compris les technologies à base de silicium, par le biais d'initiatives telles que l'Alliance européenne des batteries et les projets IPCEI. De plus, l’expansion rapide des pôles de fabrication de véhicules électriques en Allemagne et en France crée une demande de batteries à plus forte densité énergétique pour répondre aux exigences de performance et réglementaires.

Marché allemand des batteries silicium-carbone

Le marché allemand en 2025 était évalué à environ 6,63 millions de dollars en 2025 et est estimé à environ 9,63 millions de dollars en 2026, ce qui représente environ 6,62 % des revenus mondiaux. L'Allemagne est un moteur clé sur le marché en raison de sa solide base d'équipementiers automobiles (Volkswagen, BMW, Mercedes-Benz) qui recherchent activement des solutions à plus forte densité énergétique pour les plates-formes électriques de nouvelle génération. De plus, l’augmentation des investissements dans les gigafactories et les collaborations avecbatterie avancéeles entreprises de matériaux accélèrent l’intégration des anodes à base de silicium dans les chaînes d’approvisionnement nationales en batteries.

Reste du monde

Le reste du monde devrait connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché du reste du monde a atteint une valorisation de 4,08 millions de dollars en 2025.

Le reste du marché mondial adopte progressivement les batteries Si-C, stimulé par la pénétration croissante des véhicules électriques en Amérique latine et au Moyen-Orient, ainsi que par l'intérêt croissant pour les solutions avancées de stockage d'énergie. Cependant, l’adoption reste limitée en raison du manque d’infrastructures de fabrication locales et de la dépendance à l’égard des importations pour les technologies avancées de batteries.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial des batteries silicium-carbone présente une structure de marché consolidée, composée d'acteurs de premier plan tels que Sila Nanotechnologies, Group14 Technologies, Amprius Technologies et CATL, entre autres. Les entreprises opérant sur le marché adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, en janvier 2024, Sila Nanotechnologies a annoncé le début de la construction de son usine de fabrication d’anodes en silicium à grande échelle à Moses Lake, dans l’État de Washington. L’installation est conçue pour produire à l’échelle commerciale des matériaux silicium-carbone pour les batteries de véhicules électriques. Ce développement marque une étape cruciale vers une adoption massive, car Sila vise à fournir des matériaux d'anode de nouvelle génération aux équipementiers automobiles, permettant une densité énergétique plus élevée et des performances de batterie améliorées.

Parmi les autres acteurs clés du marché mondial figurent, entre autres, Panasonic Corporation, LG Energy Solution, Samsung SDI et Enovix Corporation. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE BATTERIES SILICIUM-CARBONE PROFILÉES

- Sila Nanotechnologies(NOUS.)

- Group14 Technologies (États-Unis)

- Amprius Technologies(NOUS.)

- CATL (Chine)

- Panasonic Corporation (Japon)

- LG Energy Solution (Corée du Sud)

- Samsung SDI (Corée du Sud)

- Société Enovix(NOUS.)

- Enevate Corporation(NOUS.)

- Nexeon Limited (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2024: Nexeon Limited a annoncé des progrès dans la mise à l'échelle de ses matériaux d'anode en silicium pour les applications de véhicules électriques grâce à des partenariats avec des fabricants mondiaux de batteries. L'entreprise s'est concentrée sur l'amélioration de la durée de vie et de la densité énergétique à l'aide de composites silicium-carbone. Ce développement met en évidence une collaboration croissante entre les innovateurs de matériaux et les fabricants de cellules pour accélérer la commercialisation des technologies d'anodes à base de silicium dans les batteries lithium-ion de nouvelle génération.

- Février 2024: LG Energy Solution a annoncé le développement continu de technologies d'anodes à base de silicium visant à améliorer la densité énergétique des batteries de véhicules électriques. L'entreprise travaille à augmenter la teneur en silicium tout en relevant les défis du cycle de vie grâce à l'optimisation des matériaux. Cette initiative reflète l’engagement des principaux fabricants de batteries à intégrer les avancées du silicium-carbone dans les plates-formes de batteries pour véhicules électriques de nouvelle génération.

- octobre 2023: Samsung SDI a annoncé des efforts de recherche et développement en cours axés sur l'augmentation de la teneur en silicium dans les anodes des batteries lithium-ion pour véhicules électriques. L'entreprise s'efforce d'améliorer la capacité de la batterie tout en maintenant sa stabilité grâce à une ingénierie avancée des matériaux. Cette initiative souligne l'engagement des principaux fabricants de batteries à intégrer les technologies silicium-carbone dans les futures plates-formes de batteries.

- septembre 2023: Enovix Corporation a commencé à augmenter la production de ses cellules de batterie à base de silicium dans son usine de fabrication, en ciblant l'électronique grand public et les appareils portables. L’architecture de la société intègre des anodes à dominante silicium pour améliorer la densité énergétique tout en conservant des facteurs de forme compacts. Cette étape importante met en évidence l’intérêt croissant de l’industrie pour l’intégration des technologies silicium-carbone dans les produits de batteries commerciaux.

- juin 2023: Amprius Technologies a annoncé l'expédition de ses batteries à anodes en silicium à haute densité énergétique à des clients des secteurs de l'aviation et de la défense. Ces batteries utilisent des structures silicium-carbone avancées pour fournir une densité énergétique nettement supérieure à celle des cellules lithium-ion traditionnelles. Ce développement démontre l'adoption précoce d'anodes à base de silicium dans des applications spécialisées de haute performance, ouvrant la voie à une commercialisation plus large.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des batteries silicium-carbone fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 47,17 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de batterie, plage de capacité, application, utilisateur final et région |

| Par type de batterie |

|

| Par plage de capacité |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 100,12 millions de dollars en 2025 et devrait atteindre 3 104,96 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 55,36 millions de dollars.

Le marché devrait afficher un TCAC de 47,17 % au cours de la période de prévision.

Le segment des batteries lithium-ion Si-C domine le marché par type de batterie.

La demande croissante de batteries à haute densité énergétique et à charge rapide dans les véhicules électriques et les appareils électroniques grand public avancés stimule le marché.

Sila Nanotechnologies, Group14 Technologies, Amprius Technologies et CATL sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Les progrès en matière de stabilisation des anodes en silicium, les exigences croissantes en matière d’autonomie des véhicules électriques et l’intégration OEM de matériaux de batterie haute performance devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés