Taille, part et analyse de l’industrie des balles intelligentes, par fonction intelligente (guidée, programmable et alimentée par capteur), par classe d’armes (armes légères, grenades et munitions à faible vitesse et calibre moyen), par guidage (électro-optique/imagerie, laser, RF/mmWave et inertiel/GNSS assisté), par fusée (fusée intelligente multimode, fusée de proximité et fusée temporelle), par utilisateur final (terrestre, naval et aérien), et Prévisions régionales, 2026-2034

Taille du marché des balles intelligentes et perspectives d’avenir

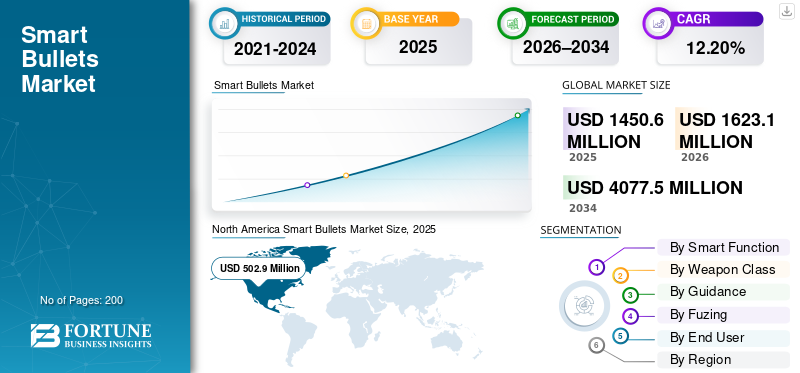

La taille du marché mondial des balles intelligentes était évaluée à 1 450,6 millions de dollars en 2025. Le marché devrait passer de 1 623,1 millions de dollars en 2026 à 4 077,5 millions de dollars d’ici 2034, avec un TCAC de 12,20 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des balles intelligentes avec une part de marché de 34,67 % en 2025.

Les balles intelligentes sont des munitions à guidage de précision qui s'écartent des trajectoires standard en tournant, en ajustant la vitesse ou en transmettant des données, utilisant souvent des capteurs optiques, des ailerons, des actionneurs et des batteries pour se diriger en temps réel vers des cibles désignées par laser. Ils comprennent des balles rondes autoguidées de calibre .50, des projectiles à poursuite laser et des systèmes inertiels. Ceux-ci sont principalement utilisés dans le tir militaire pour frapper et échapper à des cibles à longue distance malgré le vent ou la couverture, améliorant ainsi la précision et la sécurité des troupes.

Les principaux acteurs opérant sur le marché comprennent Lockheed Martin, Sandia Labs, Northrop Grumman, BAE Systems Plc, Raytheon et d'autres. Les principaux acteurs se concentrent sur le développement de nouvelles technologies, de partenariats et, entre autres, sur l'acquisition d'un avantage concurrentiel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES BALLES INTELLIGENTES

L’intégration de l’IA est une tendance émergente du marché

L'intégration de l'IA dans les balles intelligentes représente une tendance cruciale du marché, permettant une adaptation autonome à la dynamique du champ de bataille grâce àapprentissage automatiquedes algorithmes qui améliorent la reconnaissance des cibles, l’optimisation de la trajectoire et la prise de décision en temps réel pour des frappes de précision. L'IA facilite le traitement embarqué pour la fusion des capteurs, la compensation environnementale telle que le vent ou les manœuvres d'évitement, et l'engagement prédictif dans des scénarios complexes, réduisant ainsi la dépendance à l'égard de l'intervention humaine tout en augmentant la létalité contre les menaces. Ce changement prend en charge la coordination en réseau avec les systèmes d’armes et minimise les dommages collatéraux grâce à une classification intelligente des menaces, conduisant à l’adoption militaire de l’IA de pointe dans les munitions guidées de petit calibre.

Russie Ukraine Impact de la guerre

La guerre entre la Russie et l’Ukraine a accéléré la demande de balles intelligentes en raison de la pénurie croissante de munitions occidentales

La guerre russo-ukrainienne a considérablement accéléré la demande de balles intelligentes et de munitions à guidage de précision, révélant les pénuries de munitions occidentales qui ont incité les États-Unis et l’Europe à produire d’urgence des obus d’artillerie guidés et des prototypes de petit calibre. La domination de l'artillerie russe a mis en évidence la nécessité de corriger la trajectoire des obus pour contrer les tirs massifs, ce qui a poussé l'OTAN à investir dans des balles améliorées par l'IA malgré les tensions dans la chaîne d'approvisionnement, tandis que l'Ukraine s'est adaptée en renforçant l'assemblage national de munitions intelligentes à partir de kits étrangers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Une modernisation militaire accélérée pour stimuler la croissance du marché

La modernisation militaire croissante stimule la croissance du marché des balles intelligentes en donnant la priorité aux munitions à guidage de précision dans un contexte d’escalade des tensions géopolitiques et d’évolution des paradigmes de guerre. Les forces armées mondiales accélèrent leurs mises à niveau pour intégrer le guidage basé sur l'IA, le ciblage autonome et les systèmes en réseau dans les obus de petit calibre, contrecarrant les menaces asymétriques, les drones et les défis de combat urbain tout en améliorant les distances de sécurité des tireurs d'élite et en réduisant les risques collatéraux. Cette poussée intègre des innovations commerciales telles que des capteurs miniaturisés etinformatique de pointedans des plates-formes héritées, comprimant les cycles de décision et renforçant la supériorité opérationnelle contre les adversaires évasifs ou dissimulés.

RESTRICTIONS DU MARCHÉ

Les coûts élevés de développement et de production constituent une contrainte pour le marché

Les coûts élevés de développement et de production représentent une contrainte majeure du marché, découlant de l’ingénierie complexe requise pour miniaturiser les systèmes de guidage, les capteurs optiques, les actionneurs d’ailerons et les processeurs embarqués dans les projectiles de petit calibre. Ces dépenses augmentent en raison de matériaux spécialisés pour une tolérance G élevée, de tolérances de fabrication de précision et de l'intégration de l'informatique en temps réel que les balles conventionnelles évitent, limitant l'évolutivité pour un déploiement de masse. De plus, le recours à des programmes de R&D coûteux, notamment EXACTO de la DARPA, pèse encore davantage sur les budgets, tandis que les dépendances de la chaîne d'approvisionnement pour les composants rares entravent l'abordabilité par rapport aux alternatives non guidées.

OPPORTUNITÉS DE MARCHÉ

L’augmentation des besoins de défense mondiaux en munitions de précision crée de nouvelles opportunités de marché

La demande croissante de munitions de précision crée d’importantes opportunités de marché pour les balles intelligentes en répondant à la demande dans les scénarios de guerre asymétrique, d’opérations urbaines et de lutte contre les drones où les obus conventionnels manquent de précision contre des cibles mobiles ou dissimulées. Les tensions géopolitiques accrues et les conflits frontaliers poussent les militaires du monde entier à donner la priorité aux projectiles guidés de petit calibre qui minimisent les dommages collatéraux, s’intègrent aux systèmes sans pilote et permettent un succès rapide des missions grâce au ciblage amélioré par GPS, laser et IA. Les programmes de modernisation des grandes puissances favorisent la modernisation des munitions existantes avec des kits intelligents, favorisant l’innovation dans la production en grand volume et la normalisation des alliances pour les marchés d’exportation.

LES DÉFIS DU MARCHÉ

L’architecture miniaturisée complexe pose un défi de marché important

L'architecture miniaturisée complexe pose un défi de marché important pour les balles intelligentes, exigeant l'intégration de systèmes de guidage, de capteurs optiques, d'actionneurs d'ailettes,piles, et des processeurs embarqués dans de minuscules projectiles tout en supportant des forces G extrêmes pendant le lancement, les vibrations et le vol. Les obstacles techniques impliquent la réduction des composants sans sacrifier le contrôle précis de la trajectoire ou l'adaptation environnementale en temps réel, comme la compensation des vents latéraux ou de l'évasion de la cible, ce qui complique la fiabilité de la conception et les protocoles de test. La fabrication de systèmes aussi complexes nécessite des techniques de microfabrication avancées et des matériaux spécialisés résistants aux températures élevées et aux interférences électromagnétiques, mettant à rude épreuve les capacités de production actuelles et augmentant les risques techniques pour un déploiement évolutif.

Analyse de segmentation

Par fonction intelligente

Croissance de la modernisation militaire pour stimuler la croissance segmentaire programmable

Sur la base de la fonction intelligente, le marché est segmenté en segments guidés, programmables et fusionnés par capteurs.

Le segment programmable devrait représenter la plus grande part de marché des balles intelligentes. La croissance du segment est tirée par l’augmentation des budgets de défense et la nécessité de mettre à jour les systèmes d’artillerie et de petit calibre actuels avec des technologies intelligentes.

Le segment guidé devrait augmenter avec un TCAC de 12,82 % au cours de la période de prévision.

Par classe d'arme

Des plateformes à forte demande pour stimuler la croissance du segment de calibre moyen

En fonction de la classe d'armes, le marché est segmenté enpetites armes, grenades et munitions à faible vitesse et moyen calibre.

En 2025, le segment du moyen calibre dominait le marché mondial. Cette croissance du segment est tirée par son utilisation dans diverses plates-formes telles que les véhicules de combat d'infanterie (IFV) contemporains, les véhicules blindés de transport de troupes (APC), les hélicoptères et les navires de guerre.

Le segment des grenades et des munitions à faible vitesse devrait croître à un TCAC de 12,21 % au cours de la période de prévision.

Par conseils

Une capacité de bande passante élevée pour stimuler la croissance du segment RF/mmWave

Sur la base des orientations, le marché est segmenté en électro-optique/imagerie, laser, RF/mmWave et inertiel/GNSS.

Le segment RF/mmWave devrait connaître une part de marché dominante au cours de la période de prévision. Cescapteursont des bandes passantes allant jusqu'à 7 GHz ou plus (par exemple, bandes 60 GHz et 77 GHz), ce qui leur permet de différencier les cibles proches et de fournir des informations structurelles spécifiques sur la cible.

Le segment électro-optique/imagerie devrait croître à un TCAC élevé de 12,65 % au cours de la période de prévision.

Par Fuzing

Capacités de précision accrues pour les boosts Croissance du segment des fusées intelligentes multimodes

Sur la base de la fusée, le marché est segmenté en fusée intelligente multimode, fusée de proximité et fusée temporisée.

Le segment des fusées intelligentes multimodes devrait connaître une part de marché dominante au cours de la période de prévision. Ces fusées sont plus efficaces que les fusées traditionnelles car elles peuvent passer de la détonation ponctuelle (PD) à la proximité de la surface (explosion aérienne) pour optimiser la létalité contre le personnel ou les cibles faciles.

Le segment des fusées de proximité devrait croître à un TCAC de 12,32 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Augmentation des dépenses de défense et modernisation pour stimuler le segment terrestre

En fonction de l’utilisateur final, le marché est segmenté en terrestre, naval et aérien.

Le segment foncier a dominé le marché. L’augmentation des dépenses de défense entraîne l’achat d’armes terrestres de pointe et technologiquement supérieures, en particulier dans les pays en développement comme la Chine et l’Inde.

En outre, le segment naval devrait croître à un TCAC de 12,04 % au cours de la période d’étude.

Perspectives régionales du marché des balles intelligentes

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Smart Bullets Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 449,1 millions de dollars, et a également conservé sa part dominante en 2025, avec 502,9 millions de dollars. L’Amérique du Nord est à la tête du développement de balles intelligentes grâce à d’importants sous-traitants de la défense tels que Lockheed Martin et Raytheon, qui font progresser les programmes financés par la DARPA tels qu’EXACTO pour les cartouches autoguidées de calibre .50.

Marché américain des balles intelligentes

Sur la base de la forte contribution de l’Amérique du Nord, le marché américain peut être estimé analytiquement à environ 350,0 millions de dollars en 2026, ce qui représente environ 12,03 % du TCAC. Les États-Unis dominent avec des investissements soutenus du DoD dans des kits de guidage et des projectiles correcteurs de trajectoire, améliorant ainsi la précision des tireurs d’élite contre des cibles en mouvement. Des contrats clés aident Northrop Grumman et RTX à accroître la production d'obus intelligents pour les applications d'artillerie et navales.

Europe

L'Europe devrait enregistrer un taux de croissance constant de 12,65 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 342,4 millions de dollars d'ici 2026. L'Europe se concentre sur des programmes collaboratifs améliorant les munitions existantes avec des fusées programmables etfusion de capteurspour répondre aux normes d'interopérabilité de l'OTAN.

Marché britannique des balles intelligentes

Le marché britannique en 2026 est estimé à environ 112,2 millions de dollars, soit un TCAC d'environ 13,10 % au cours de la période d'étude. Le Royaume-Uni investit dans les munitions programmables 3P de BAE Systems pour un ciblage multimode, renforçant ainsi les capacités d'impasse des forces terrestres.

Marché allemand des balles intelligentes

Le marché allemand devrait atteindre environ 98,0 millions de dollars en 2026. L'Allemagne fait progresser les obus guidés de 155 mm et les prototypes de petit calibre de Rheinmetall dans le cadre des initiatives de défense de l'UE pour réduire les dommages collatéraux.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 492,8 millions de dollars en 2026 et assurer une position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période d’étude. L’Asie-Pacifique connaît un prototypage rapide de balles intelligentes indigènes dans un contexte de tensions frontalières, l’accent étant mis sur des systèmes à guidage laser rentables.

Marché japonais des balles intelligentes

Le marché japonais en 2026 est estimé à environ 113,3 millions de dollars, ce qui représente environ 12,70 % du TCAC au cours de la période de prévision. Le Japon développe des obus intelligents stabilisés par ailerons par l'intermédiaire de Mitsubishi Heavy Industries pour la défense maritime contre les attaques par essaim.

Marché chinois des balles intelligentes

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 152,9 millions de dollars en 2026. La Chine développe rapidement des munitions guidées de petit calibre produites en série via Norinco, en donnant la priorité à l’autonomie de l’IA pour les tirs à grand volume dans les zones contestées.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Des pays du Moyen-Orient comme Israël et les Émirats arabes unis investissent dans Rafael et dans des entreprises locales pour des projectiles intelligents antiterroristes urbains. Le marché du Moyen-Orient, de l’Afrique et de l’Amérique latine devrait atteindre une valorisation de 143,9 millions de dollars et 84,0 millions de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les innovations technologiques favorisent la domination des acteurs clés sur le marché

Le marché des balles intelligentes reste consolidé, avec des acteurs dominants tels que Lockheed Martin, Northrop Grumman, Raytheon (RTX), BAE Systems et Sandia Labs qui occupent des parts de marché grâce à l'augmentation de la demande de plates-formes de munitions avancées à guidage de précision.

Les innovations technologiques accélèrent l'expansion alors que Lockheed Martin fait progresser le programme EXACTO de la DARPA avec des obus autoguidés de calibre .50 dotés d'un guidage optique pour les cibles mobiles, Northrop Grumman lance des obus guidés de 57 mm avec des autodirecteurs embarqués pour la défense des drones navals, et Raytheon développe des projectiles Mad-Fires intégrant la propulsion par fusée et le guidage radar. BAE Systems améliore les munitions programmables 3P pour un ciblage multimode, tandis que Sandia Labs prototype des balles à suivi laser compensant le vent et la portée. Ces avancées répondent aux exigences militaires en matière de guerre urbaine, d’opérations de lutte contre les tireurs d’élite et de réduction des engagements en matière de dommages collatéraux.

LISTE DES PRINCIPALES ENTREPRISES SMART BULLETS PROFILÉES

- Société Lockheed Martin(NOUS.)

- Northrop Grumman(NOUS.)

- Raytheon Technologies Inc.. (NOUS.)

- Systèmes BAE(ROYAUME-UNI.)

- Sandia National Labs (États-Unis)

- Rheinmetall SA(Allemagne)

- Norinco (Chine)

- Nammo(Norvège)

- KNDS(Pays-Bas)

- General Dynamics (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2024 :Un contrat de 7,48 milliards de dollars portant sur des munitions d'attaque directe conjointe, des kits de queue JDAM, des pièces de rechange, des réparations et des services de support technique a été attribué au secteur de la défense de Boeing par l'US Air Force.

- Février 2024 :Rheinmetall a reçu deux commandes de la Bundeswehr allemande pour produire et livrer des munitions 40-mm pour lance-grenades automatiques. Dix mille cartouches de service programmables 40 mm x 53 Airburst Munition (ABM) DM131 seront ainsi fournies par Rheinmetall. La valeur estimée de cette commande est de 27,47 millions de dollars.

- Février 2024 :Munitions India Limited, une entreprise du secteur public de la défense, et l'Institut indien de technologie de Madras (IIT Madras) collaborent pour créer les 155 premières munitions intelligentes du pays. Ce programme contribuera à l’indigénéisation d’une industrie de défense vitale.

- Octobre 2023 :Northrop Grumman Corporation a reçu un contrat de développement de la marine américaine pour ses munitions explosives guidées de 57 mm récemment développées. L'entreprise testera et développera la munition afin de la qualifier pour une utilisation avec le support de canon naval Mk110.

- Janvier 2023 :Rheinmetall, une société allemande, a signé un contrat pour livrer des munitions de 40 mm d'une valeur de 35,99 millions de dollars à deux clients européens non identifiés de l'OTAN.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,20 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par fonction intelligente, classe d'arme, guidage, mise à feu, utilisateur final et région |

| Par fonction intelligente |

|

| Par classe d'arme |

|

| Par conseils |

|

| Par Fuzing |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1 450,6 millions de dollars en 2025 et devrait atteindre 4 077,5 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 502,9 millions de dollars.

Le marché devrait croître à un TCAC de 12,20 % au cours de la période de prévision 2026-2034.

Grâce à la fonction intelligente, le segment programmable devrait dominer le marché.

La modernisation militaire croissante devrait stimuler la croissance du marché.

Lockheed Martin Corporation (États-Unis), Northrop Grumman, Raytheon Technologies Inc., BAE Systems, Sandia National Labs, Rheinmetall AG sont quelques acteurs clés sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés