Taille, part et analyse de l’industrie des voitures intelligentes, par niveau d’automatisation (niveau 0-1, niveau 2, niveau 3, niveau 4 et supérieur), par type de connectivité (connectivité intégrée, connectivité captive et connectivité intégrée), par type de propulsion (ICE, hybride et BEV), par type de véhicule (hayon, berline, SUV et LCV), par catégorie d’intégration de fonctionnalités (systèmes avancés d’aide à la conduite (ADAS), infodivertissement et cockpit numérique, télématique et diagnostics à distance et plates-formes de calcul de conduite autonome) et prévisions régionales, 2026-2

Taille du marché des voitures intelligentes et perspectives d’avenir

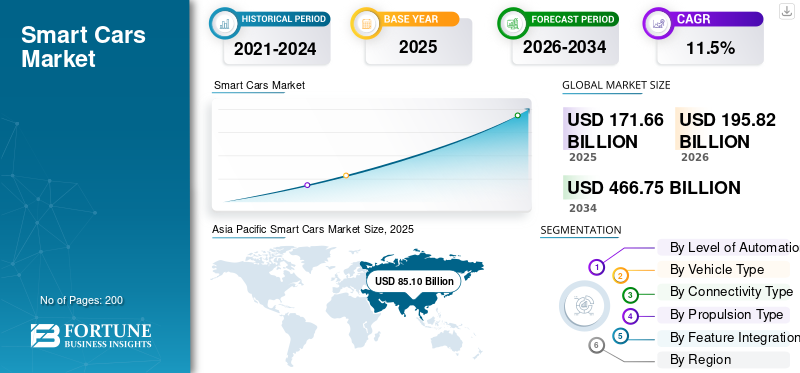

La taille du marché mondial des voitures intelligentes était évaluée à 171,66 milliards USD en 2025. Le marché devrait passer de 195,82 milliards USD en 2026 à 466,75 milliards USD d’ici 2034, avec un TCAC de 11,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des voitures intelligentes avec une part de marché de 49,57 % en 2025.

Les voitures intelligentes sont des véhicules technologiquement avancés équipés de connectivité, d'automatisation, de capteurs et de systèmes de contrôle intelligents qui améliorent la sécurité, l'efficacité et le confort de conduite, et permettent des fonctionnalités telles que l'assistance à la conduite et la conduite autonome. Les moteurs du marché, notamment la demande croissante des consommateurs, les progrès technologiques, les réglementations gouvernementales favorables, l'augmentation des investissements, l'urbanisation et l'évolution des tendances du secteur, accélèrent l'adoption et l'expansion des produits.

Les principaux acteurs du marché des voitures intelligentes comprennent Tesla, BMW Group, Mercedes-Benz Group, Volkswagen AG, Toyota Motor Corporation, General Motors et BYD, qui rivalisent grâce à des technologies autonomes avancées, des plates-formes de véhicules connectés, des systèmes pilotés par l'IA, des stratégies d'électrification et une innovation continue en matière de solutions de sécurité et de mobilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES VOITURES INTELLIGENTES

Les progrès des technologies connectées et autonomes façonnent les tendances du marché

L'intégration d'une connectivité avancée,intelligence artificielle (IA),et les technologies de conduite autonome constituent une tendance importante sur le marché des voitures intelligentes. Les constructeurs automobiles intègrent de plus en plus de mises à jour en direct, de navigation en temps réel, de communication V2X entre le véhicule et tout et de systèmes avancés d'aide à la conduite dans leurs nouveaux modèles. Les consommateurs exigent des expériences numériques transparentes comparables à celles des smartphones, poussant les constructeurs vers des architectures de véhicules définies par logiciel. Les collaborations stratégiques entre les équipementiers automobiles et les entreprises technologiques accélèrent l'innovation, redéfinissent les écosystèmes de mobilité et transforment la façon dont les véhicules interagissent avec les conducteurs, les infrastructures et les environnements environnants.

- En février 2026, Visteon et TomTom ont lancé le premier système de navigation par IA locale embarqué dans une voiture, intégrant de grands modèles de langage intégrés, un traitement sur l'appareil, un rendu de cartes en temps réel et un repli dans le cloud, permettant un guidage d'itinéraire intelligent à faible latence et hors ligne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante des consommateurs pour une mobilité plus sûre et plus efficace stimule la croissance du marché

La sensibilisation croissante à la sécurité routière, à l’efficacité énergétique et au confort de conduite stimule de manière significative la croissance du marché des voitures intelligentes. Les consommateurs donnent la priorité aux véhicules équipés de systèmes avancés d’aide à la conduite, d’un régulateur de vitesse adaptatif, d’un système d’évitement des collisions et de solutions de stationnement intelligentes. La congestion urbaine et l’augmentation des taux d’accidents encouragent encore davantage l’adoption de technologies de mobilité intelligente. De plus, les réglementations gouvernementales favorables exigeant des dispositifs de sécurité et des réductions d’émissions renforcent la demande du marché. Les constructeurs automobiles réagissent en élargissant l’intégration des fonctionnalités intelligentes aux segments de véhicules de milieu de gamme et haut de gamme à l’échelle mondiale.

- En février 2026, Wayve a obtenu un important cycle d'investissement auprès des principaux constructeurs automobiles pour accélérer le développement de son logiciel de conduite autonome basé sur l'IA, en tirant parti de modèles d'apprentissage profond de bout en bout, d'une formation sur les données du monde réel et d'un déploiement d'architecture ADAS évolutif jusqu'au niveau 4.

RESTRICTIONS DU MARCHÉ

Les coûts élevés de développement et d’intégration freinent l’expansion du marché

Les coûts substantiels associés à la recherche, au développement et à l’intégration de capteurs avancés, de semi-conducteurs et de plates-formes logicielles constituent une contrainte majeure sur le marché des voitures intelligentes. Le développement de technologies autonomes et connectées nécessite un investissement continu dans la cybersécurité, les tests et la validation des systèmes. Les petits fabricants sont souvent confrontés à des obstacles financiers et techniques pour un déploiement à grande échelle. De plus, les fluctuations des chaînes d’approvisionnement en semi-conducteurs et les prix élevés des composants peuvent augmenter les coûts des véhicules, limitant ainsi l’accessibilité financière pour les consommateurs sensibles aux prix et ralentissant leur adoption généralisée sur les marchés émergents.

OPPORTUNITÉS DE MARCHÉ

L’expansion rapide des projets de villes intelligentes présente de nouvelles opportunités de marché

L’expansion rapide des projets de villes intelligentes dans le monde présente des opportunités significatives pour le marché des voitures intelligentes. Les gouvernements investissent dans les systèmes de transport intelligents, les infrastructures numériques et les réseaux routiers connectés pour améliorer l’efficacité de la mobilité urbaine. Les véhicules intelligents capables de communiquer entre véhicules et infrastructures peuvent s’intégrer de manière transparente dans ces écosystèmes. À mesure que les villes modernisent la gestion du trafic et donnent la priorité à la mobilité durable, la demande de véhicules connectés et semi-autonomes devrait augmenter. Des partenariats entre constructeurs automobiles,télécomles prestataires et les municipalités libéreront davantage le potentiel de croissance à long terme.

- En janvier 2025, Toyota a annoncé l'achèvement de la phase 1 de la construction de Woven City, un cours d'essai de mobilité entièrement connecté intégrant des systèmes d'énergie à hydrogène, des véhicules autonomes e-Palette, des capteurs d'infrastructure intelligents et des plateformes d'échange de données en temps réel.

LES DÉFIS DU MARCHÉ

Les problèmes de cybersécurité et de confidentialité des données freinent l’adoption par le marché

Étant donné que les voitures intelligentes dépendent fortement de la connectivité des véhicules et de l'échange de données,cybersécuritéles risques restent un défi crucial. Les véhicules connectés génèrent et transmettent de grandes quantités de données utilisateur et opérationnelles, ce qui en fait des cibles potentielles pour le piratage et les violations de données. Garantir des canaux de communication sécurisés, l’intégrité des logiciels et la conformité réglementaire nécessite des mises à niveau technologiques et une surveillance continues. Les préoccupations des consommateurs concernant la confidentialité des données et la fiabilité du système peuvent avoir un impact sur les décisions d'achat. La lutte contre ces risques grâce à un cryptage robuste, des architectures sécurisées et des normes mondiales est essentielle pour une confiance durable du marché.

Analyse de segmentation

Par niveau d'automatisation

Mandats généralisés de production de véhicules conventionnels et de sécurité réglementaire pour maintenir la domination du segment de niveau 0 à 1

En fonction du niveau d’automatisation, le marché est segmenté en niveaux 0-1, niveau 2, niveau 3 et niveau 4 et supérieur.

Le segment de niveau 0 à 1 domine la part de marché des voitures intelligentes en raison de sa vaste pénétration dans les véhicules grand public à l’échelle mondiale. La plupart des véhicules actuellement en circulation intègrent des fonctionnalités d’aide à la conduite de base telles que l’avertissement de sortie de voie et le freinage d’urgence automatique. Une intégration rentable, des mandats réglementaires en matière de sécurité et des volumes de production à grande échelle garantissent une part de marché stable et une adoption technologique cohérente sur les marchés émergents et développés.

Le segment de niveau 3 devrait se développer à un TCAC de 34 % au cours de la période de prévision. L’augmentation des approbations pour la conduite autonome conditionnelle, les lancements de véhicules haut de gamme et les progrès des systèmes de perception basés sur l’IA accélèrent le déploiement du niveau 3, en particulier sur les marchés automobiles technologiquement avancés.

- En novembre 2025, General Motors a dévoilé les avancées de la nouvelle génération de véhicules définis par logiciel lors de son événement GM Forward à New York, mettant en avant l'architecture de calcul centralisée, les mises à niveau de la plate-forme logicielle Ultifi, l'améliorationsystèmes avancés d'aide à la conduite ADAScapacités et une intégration de mise à jour en direct évolutive.

Par type de véhicule

Préférence croissante des consommateurs pour des véhicules polyvalents et riches en fonctionnalités afin d’accélérer le leadership du segment des SUV

En fonction du type de véhicule, le marché est segmenté en berlines, SUV et VUL.

Le segment des SUV domine le marché des voitures intelligentes et connaît également la croissance la plus rapide, stimulé par la préférence croissante des consommateurs pour des véhicules spacieux, technologiquement avancés et haut de gamme. Une intégration plus poussée des ADAS, des systèmes de connectivité et des fonctionnalités semi-autonomes dans les SUV améliore leur part de marché. L’urbanisation croissante, l’amélioration des revenus disponibles et la forte concentration des équipementiers sur l’électrification des SUV et l’intégration de plates-formes intelligentes accélèrent encore l’expansion segmentaire à l’échelle mondiale.

- En février 2026, Volkswagen a annoncé que les liftings Taigun et Virtus 2026 seraient lancés dans les six mois, avec des systèmes d'infodivertissement améliorés, une expérience utilisateur améliorée avec des interfaces de cockpit numériques, une intégration ADAS de niveau 2 et des technologies de voiture connectée améliorées.

Le segment des véhicules utilitaires légers détient la troisième plus grande part de marché et devrait croître à un TCAC de 11,6 % au cours de la période de prévision. Le développement du commerce électronique, la numérisation des flottes et l'adoption de véhicules utilitaires télématiques favorisent l'intégration de fonctionnalités intelligentes dans les flottes de véhicules utilitaires légers.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de connectivité

Intégration rentable des smartphones et adoption par le marché de masse pour renforcer la domination de la connectivité connectée

En fonction du type de connectivité, le marché est segmenté en connectivité connectée, connectivité intégrée et connectivité intégrée.

Le segment de la connectivité connectée domine le marché des voitures intelligentes en raison de son prix abordable et de sa compatibilité étendue avectéléphones intelligents. Les consommateurs préfèrent tirer parti des applications mobiles pour la navigation, l'infodivertissement et les mises à jour en temps réel sans augmenter considérablement les coûts des véhicules. Les constructeurs automobiles proposent de plus en plus de systèmes connectés dans les véhicules d'entrée et de milieu de gamme, garantissant ainsi une adoption en grand volume et une part de marché soutenue sur les marchés automobiles émergents et sensibles aux prix.

Le segment de la connectivité intégrée est celui qui connaît la croissance la plus rapide, et devrait croître à un TCAC de 12,2 % au cours de la période de prévision. La demande croissante de services transparents basés sur le cloud, de mises à jour en direct, de télématique avancée et de communication véhicule-à-tout (V2X) accélère l'adoption dans les véhicules intelligents haut de gamme et de nouvelle génération.

- En février 2026, Uber a dévoilé Uber Autonomous Solutions, introduisant une plate-forme évolutive intégrant des API de gestion de flotte, la télématique en temps réel, des algorithmes de répartition de véhicules autonomes et des outils d'optimisation des livraisons pour accélérer le déploiement mondial de la mobilité autonome et de la logistique.

Par type de propulsion

Une vaste base mondiale de véhicules et une infrastructure établie pour maintenir la domination du segment ICE

En fonction du type de propulsion, le marché est segmenté en ICE, hybride et BEV.

Le segment ICE domine le marché des voitures intelligentes en raison de son vaste parc automobile mondial, de ses infrastructures de ravitaillement établies et de son prix abordable dans les économies en développement. Les constructeurs automobiles continuent d'intégrer des technologies avancées de connectivité et d'aide à la conduite dans les véhicules ICE pour améliorer leur compétitivité. Des volumes de production élevés, une large connaissance des consommateurs et des délais de transition progressifs vers l’électrification soutiennent collectivement une part de marché soutenue pour les véhicules intelligents propulsés par ICE.

Le segment BEV connaît la croissance la plus rapide, avec un TCAC de 18,3 % sur la période de prévision. L’accélération des politiques d’électrification, la réduction des coûts des batteries, l’expansion des infrastructures de recharge et la préférence croissante des consommateurs pour une mobilité zéro émission conduisent à l’intégration rapide de fonctionnalités intelligentes dansvéhicules électriques à batterieà l'échelle mondiale.

- En novembre 2025, Mercedes-Benz et Momenta ont annoncé le co-développement d'ADAS de nouvelle génération, intégrant des algorithmes d'apprentissage profond de bout en bout, des plates-formes informatiques hautes performances, une fusion multicapteurs et des capacités de conduite autonome évolutives de niveau 2+ à niveau 3.

Par catégorie d'intégration de fonctionnalités

Demande croissante d’expérience utilisateur connectée pour renforcer le leadership en matière d’infodivertissement et de cockpit numérique

Sur la base de la catégorie d'intégration de fonctionnalités, le marché est segmenté en systèmes avancés d'aide à la conduite (ADAS), en infodivertissement et cockpit numérique, en télématique et diagnostics à distance, ainsi qu'en plates-formes informatiques de conduite autonome.

Le segment de l’infodivertissement et du cockpit numérique détient la plus grande part de marché en raison de la préférence croissante des consommateurs pour des expériences embarquées et une expérience de conduite connectées, personnalisées et immersives. L’adoption massive d’écrans tactiles, d’assistants vocaux, de groupes d’instruments numériques et d’intégration de smartphones dans tous les segments de véhicules soutient de manière significative une demande soutenue et une standardisation généralisée des fonctionnalités.

Le segment des plates-formes informatiques de conduite autonome est celui qui connaît la croissance la plus rapide, et devrait croître à un TCAC de 16,4 % au cours de la période de prévision. Les investissements croissants dans les processeurs hautes performances, les systèmes de perception basés sur l'IA et les architectures informatiques centralisées des véhicules accélèrent l'adoption des technologies intelligentes et semi-automatiques de nouvelle génération.véhicules autonomes.

- En février 2026, Wayve a levé 1,2 milliard de dollars auprès de NVIDIA, Uber et de trois constructeurs automobiles pour faire progresser sa pile de conduite autonome IA de bout en bout, en utilisant un kit de développement de véhicules autonomes informatiques embarqués, une infrastructure de formation accélérée par GPU et une architecture de déploiement logiciel évolutive de niveau 2 à 4.

Perspectives régionales du marché des voitures intelligentes

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Smart Cars Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché et devrait enregistrer une croissance rapide au cours de la période de prévision. De solides centres de production de véhicules en Chine, au Japon et en Corée du Sud, associés à des investissements rapides dans l’électrification et les technologies autonomes, accélèrent la croissance du marché. Les incitations gouvernementales en faveur de la mobilité connectée, l’expansion de l’infrastructure 5G et la demande croissante des consommateurs pour des technologies avancées embarquées renforcent encore le leadership régional. Croissantville intelligenteLes initiatives et la possession croissante de véhicules par la classe moyenne continuent d’augmenter la demande globale du marché des voitures intelligentes dans la région.

- En octobre 2025, Huawei a concrétisé ses ambitions en matière de véhicules électriques intelligents, en proposant des plates-formes informatiques avancées MDC embarquées, des systèmes de cockpit HarmonyOS, une intégration LiDAR haute résolution et des solutions ADAS de bout en bout prenant en charge les capacités autonomes de niveau 2+.

Marché chinois des voitures intelligentes

Le marché chinois en 2026 est estimé à environ 60,50 milliards de dollars, ce qui représente environ 30,9 % des revenus mondiaux. La forte présence nationale des équipementiers, le leadership des véhicules électriques, les pilotes autonomes et les écosystèmes de mobilité intelligente soutenus par des politiques contribuent à la domination.

Marché japonais des voitures intelligentes

Le marché japonais en 2026 est estimé à environ 16,99 milliards de dollars, soit environ 8,7 % des revenus mondiaux. R&D avancée, leadership hybride, concentration sur la sécurité des conducteurs vieillissants et premiumvoiture connectéel'intégration technologique prend en charge une expansion constante.

Marché indien des voitures intelligentes

Le marché indien en 2026 est estimé à environ 6,85 milliards de dollars, soit environ 3,5 % des revenus mondiaux. L’urbanisation rapide, l’augmentation du revenu disponible, l’adoption du numérique et les obligations réglementaires en matière de sécurité accélèrent la demande qui connaît la croissance la plus rapide.

Europe

L’Europe détient la deuxième plus grande part de marché et devrait croître à un TCAC de 11,3 % au cours de la période de prévision. Des réglementations strictes en matière de sécurité des véhicules, une forte présence de véhicules haut de gamme et des objectifs d’électrification agressifs conduisent à l’intégration de fonctionnalités intelligentes. Les principaux constructeurs automobiles investissent massivement dans les véhicules définis par logiciel et les systèmes avancés d’aide à la conduite. De plus, l’harmonisation réglementaire transfrontalière et les solides capacités de R&D dans les technologies autonomes contribuent à une croissance soutenue du marché en Europe occidentale et septentrionale.

- En décembre 2025, Smart a confirmé le développement du SUV électrique compact, doté d'une plate-forme EV dédiée, d'un système de cockpit numérique avancé, d'une suite ADAS de niveau 2, de mises à jour logicielles en direct et de capacités améliorées de véhicule connecté.

Marché allemand des voitures intelligentes

Le marché allemand en 2026 est estimé à environ 13,24 milliards de dollars, ce qui représente environ 6,8 % du chiffre d'affaires mondial. Une solide base OEM haut de gamme, des capacités Industrie 4.0, des objectifs d’électrification et des cadres de tests autonomes stimulent la croissance.

Marché britannique des voitures intelligentes

Le marché britannique en 2026 est estimé à environ 2,76 milliards de dollars, ce qui représente environ 1,4 % des revenus mondiaux. La transition vers les véhicules électriques soutenue par le gouvernement, les essais de véhicules connectés et les capacités d'ingénierie avancées soutiennent l'expansion progressive du marché.

Amérique du Nord

L’Amérique du Nord représente le troisième marché en importance, soutenu par une adoption précoce de technologies et un solide écosystème d’innovation. La présence d’entreprises technologiques et de constructeurs automobiles de premier plan accélère les progrès en matière de conduite autonome, de plates-formes basées sur l’IA et de solutions de véhicules connectés. La préférence des consommateurs pour les SUV et les véhicules haut de gamme favorise une plus grande pénétration des fonctionnalités avancées. L’évolution favorable de la réglementation en matière d’essais de véhicules autonomes et l’expansion de l’infrastructure des véhicules électriques soutiennent davantage la croissance à long terme du marché aux États-Unis et au Canada.

- En octobre 2025, Locomobi a annoncé la relocalisation de toute la fabrication de matériel au Canada, renforçant ainsi la production de ses systèmes de gestion de stationnement basés sur l'IA, dotés de capteurs IoT, d'analyses basées sur le cloud, de reconnaissance des véhicules en temps réel et d'outils intégrés.mobilité intelligenteplateformes logicielles.

Marché américain des voitures intelligentes

Le marché américain en 2026 est estimé à environ 31,37 milliards de dollars, ce qui représente environ 16,0 % des revenus mondiaux. Un écosystème technologique solide, un leadership autonome en matière d’innovation, une pénétration élevée des SUV et une infrastructure EV en expansion soutiennent une croissance robuste.

Reste du monde

Le marché du reste du monde connaît une croissance progressive à mesure que l’urbanisation, la transformation numérique et le développement des infrastructures s’accélèrent en Amérique latine, au Moyen-Orient et en Afrique. La pénétration croissante des smartphones et l’adoption croissante de la télématique encouragent l’intégration des véhicules connectés. Même si la sensibilité aux coûts reste une contrainte, l’amélioration des conditions économiques et les initiatives gouvernementales en matière de mobilité intelligente soutiennent la demande croissante du marché. Les investissements croissants dans la modernisation des transports et la numérisation des flottes contribuent à une expansion régionale régulière.

- En février 2026, smart a lancé la voiture intelligente aux Émirats arabes unis, dotée d'une batterie longue autonomie, d'une configuration AWD à double moteur, d'une suite ADAS de niveau 2, d'un cockpit numérique panoramique et de technologies avancées de véhicule connecté avec mises à jour en direct.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les architectures définies par logiciel, l'intégration de l'IA et les alliances stratégiques intensifient la rivalité concurrentielle

Le marché est façonné par des constructeurs automobiles mondiaux et des leaders technologiques qui se font concurrence via des plates-formes définies par logiciel, des aides à la conduite basées sur l'IA et des écosystèmes de connectivité avancés. Des acteurs clés tels que Tesla, BMW Group, Mercedes-Benz Group, Volkswagen AG, Toyota Motor Corporation, General Motors et BYD se concentrent sur le développement autonome, l'électrification et les capacités de mise à jour en direct. Partenariats technologiques stratégiques,semi-conducteurles collaborations et les investissements dans les plateformes de mobilité renforcent le positionnement concurrentiel. L'innovation continue dans l'informatique centralisée, les cadres de cybersécurité et l'intégration du cockpit intelligent définissent l'intensité concurrentielle sur les marchés automobiles développés et émergents.

- En novembre 2024, BYD a présenté son Intelligence Advancement au Dream Day 2024, en dévoilant les mises à niveau DiPilot ADAS, des contrôleurs de domaine de véhicule avancés, des capteurs de haute précision et des systèmes de cockpit intelligents améliorés prenant en charge des capacités de conduite connectée et semi-autonome.

LISTE DES PRINCIPALES ENTREPRISES DE VOITURES INTELLIGENTES PROFILÉES

- Tesla, Inc.(NOUS.)

- Société automobile Toyota(Japon)

- Volkswagen AG(Allemagne)

- Groupe Mercedes-Benz AG (Allemagne)

- Groupe BMW(Allemagne)

- Société General Motors (États-Unis)

- BYD Company Ltd. (Chine)

- Hyundai Motor Company (Corée du Sud)

- Stellantis N.V. (Pays-Bas)

- Honda Motor Co., Ltd. (Japon)

- Compagnie automobile Ford(NOUS.)

- Nissan Motor Co., Ltd. (Japon)

- SAIC Motor Corporation Limitée (Chine)

- Volvo Car AB (Suède)

- Geely Automobile Holdings Limited (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :smart a confirmé la réinvention de sa citadine emblématique, en introduisant une plate-forme électrique de nouvelle génération dotée d'une intégration ADAS avancée, de mises à jour logicielles en direct, d'interfaces de cockpit numériques et d'une optimisation améliorée de la batterie en milieu urbain.

- Mars 2025 :Mercedes-Benz s'est associé au chinois Hesai pour intégrer des capteurs LiDAR automobiles haute résolution dans les véhicules intelligents de nouvelle génération, améliorant ainsi la précision de la détection d'objets à longue portée, les performances de fusion multicapteurs et les capacités de conduite autonome de niveau 3 évolutives pour les marchés mondiaux.

- avril 2024: Neusoft a lancé OneCoreGo 5.0 à Auto China 2024, une solution mondiale de mobilité intelligente intégrant l'informatique centralisée des véhicules, une architecture logicielle inter-domaines, des systèmes de cockpit alimentés par l'IA et des services de véhicules connectés évolutifs.

- janvier 2024: Huawei a annoncé son intention de créer une nouvelle entreprise de voitures intelligentes en Chine, axée sur les systèmes de conduite intelligents, l'intégration du cockpit HarmonyOS, les plates-formes informatiques MDC et les technologies ADAS avancées pour les applications définies par logiciel.véhicules électriques.

- Janvier 2024 :BYD a annoncé un investissement de 14 milliards de dollars pour faire progresser le développement des voitures intelligentes, en renforçant les algorithmes de conduite intelligente, les contrôleurs de domaine de véhicules propriétaires, l'intégration de batteries hautes performances et les plateformes de véhicules électriques connectés de nouvelle génération.

- Janvier 2024 :Samsung s'est associé à Hyundai Motor Group pour connecter les maisons intelligentes aux véhicules, en intégrant la plateforme IoT SmartThings, les systèmes d'infodivertissement embarqués, le contrôle à distance des véhicules et la synchronisation transparente des données dans les écosystèmes numériques.

- août 2023: Geely a lancé un nouveau véhicule électrique intelligent co-développé avec Baidu, intégrant le logiciel de conduite autonome Apollo, des systèmes informatiques embarqués hautes performances, une IA vocale avancée et une architecture de véhicule connecté compatible avec les mises à jour en direct.

- Mars 2022 :VinFast a choisi la Caroline du Nord pour son usine d'assemblage de véhicules électriques, dotée d'une automatisation avancée de la fabrication, d'une production de batteries intégrée, de systèmes d'usine intelligents et de capacités de développement de plates-formes électriques évolutives.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des voitures intelligentes fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport sur le marché des composants de sécurité des véhicules. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Par niveau d'automatisation |

|

| Par type de véhicule |

|

| Par type de connectivité |

|

| Par type de propulsion |

|

| Par catégorie d'intégration de fonctionnalités |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 171,66 milliards de dollars en 2025 et devrait atteindre 466,75 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 85,10 milliards de dollars.

Le marché devrait afficher un TCAC de 11,5 % au cours de la période de prévision.

Le segment des SUV est leader du marché en termes de type de véhicule.

Les progrès technologiques dans les composés de pneus améliorent les performances concurrentielles.

Les principaux acteurs du marché comprennent Tesla, BMW Group, Mercedes-Benz Group, Volkswagen AG, Toyota Motor Corporation, General Motors et BYD, entre autres.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.