Taille du marché des centres de données définis par logiciel, part et analyse de l’industrie, par composant (solution et services), par type (calcul défini par logiciel, réseau défini par logiciel, stockage défini par logiciel et autres), par déploiement (public, privé, hybride), par industrie (informatique et télécommunications, gouvernement, soins de santé, fabrication, BFSI, vente au détail et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

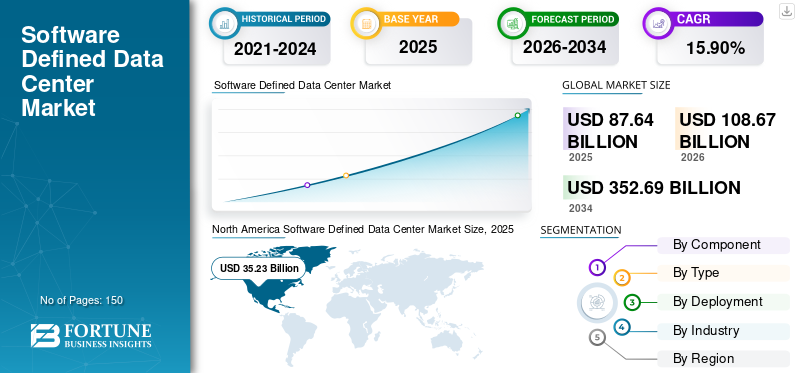

La taille du marché mondial des centres de données définis par logiciel était évaluée à 87,64 milliards USD en 2025 et devrait passer de 108,67 milliards USD en 2026 à 352,69 milliards USD d’ici 2034, enregistrant un TCAC de 15,90 % sur la période de prévision. L’Amérique du Nord a dominé le marché des centres de données définis par logiciel avec une part de marché de 40,00 % en 2025. La capacité à réduire considérablement les coûts du matériel augmentera l’adoption des centres de données définis par logiciel (SDDC) dans les organisations, renforçant ainsi la croissance du marché.

L’utilisation croissante d’Internet et la numérisation stimulent le marché. En outre, le marché des centres de données définis par logiciel (SDDC) s'est développé ces dernières années, en raison d'une stratégie multi-cloud croissante parmi les entreprises et de l'introduction de technologies nouvelles et existantes telles que la 5G et leInternet des objets (IoT)dans de nombreux secteurs industriels. La nécessité d’améliorer la durabilité de l’infrastructure et la disponibilité des services stimule la demande de SDDC, ce qui conduit ceux-ci à devenir plus avancés. En outre, les entreprises choisissent de plus en plus les SDDC pour stocker les informations d’entreprise critiques qui contribuent à la croissance du marché des centres de données définis par logiciel. De nombreux fournisseurs de services de centres de données, fournisseurs de services cloud et centres de données de nouvelle génération adoptent un SDDC à grande échelle pour offrir une meilleure expérience d'infrastructure à l'utilisateur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des centres de données définis par logiciel PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 87,64 milliards de dollars

- Taille du marché en 2026 : 108,67 milliards de dollars

- Taille du marché prévue pour 2034 : 352,69 milliards de dollars

- TCAC : 15,90 % de 2026 à 2034

- L'Amérique du Nord a dominé avec une part de marché de 40,00 % en 2025, grâce à une forte adoption du cloud et de la virtualisation.

- Solution Component détenait une part de marché de 62,96 % en 2026, soutenue par la demande croissante d’infrastructures définies par logiciel.

- Le mode de déploiement public a dominé le marché, stimulé par les investissements croissants dans le cloud public.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 18,69 milliards de dollars en 2026, alimentée par l’expansion rapide des centres de données.

Amérique du Nord

L’Amérique du Nord devrait atteindre 43,49 milliards de dollars en 2026, portée par les principaux fournisseurs de technologies cloud.

Europe

L’Europe devrait atteindre 39,74 milliards de dollars en 2026, soutenue par des réglementations strictes en matière de confidentialité des données.

NOUS.

Les États-Unis devraient atteindre 31,08 milliards de dollars en 2026, grâce à des investissements à grande échelle dans les infrastructures cloud.

Japon

Le Japon devrait atteindre 4,15 milliards de dollars en 2026, soutenu par la demande croissante d'infrastructures avancées de centres de données.

En savoir plus

La pandémie de COVID-19 a touché plusieurs secteurs et provoqué des perturbations économiques partout dans le monde. Cependant, le coronavirus a eu une influence légèrement positive sur le marché.

Avec des volumes de données toujours croissants et des forfaits multi-cloud, le SDDC devient progressivement un incontournable pour les entreprises. Les entreprises ont réduit leurs dépenses informatiques en raison du blocage des projets et de la faible rentabilité due aux confinements mondiaux dus au COVID-19, ce qui indique un retard dans l'adoption des SDDC sur site. La pandémie a également poussé plusieurs entreprises à utiliser le modèle de travail à domicile (WFH) pour maintenir la durabilité et la continuité de leur activité pendant cette période cruciale, ce qui a entraîné une augmentation de l'adoption de l'infrastructure cloud dans la demande de solutions SDDC.

L'utilisation généralisée d'un VPN pour la visioconférence et la stratégie « WFH » ont entraîné une augmentation massive du trafic Internet. Cela a incité tous les fournisseurs d'infrastructures informatiques à adopterRéseau défini par logiciel (SDN), les réseaux hybrides définis par logiciel (HSDN) et les réseaux étendus définis par logiciel (SDWAN).

Tendances du marché des centres de données définis par logiciel

Déploiement de cloud hybride pour répondre à des besoins supplémentaires et favoriser la croissance du marché

Avec le développement remarquable réalisé presque quotidiennement dans le secteur de la technologie informatique, les SDDC constituent la prochaine étape dans l'évolution des centres de données traditionnels. Il combine les fonctionnalités les plus puissantes et les plus attrayantes du cloud computing avec les commodités du stockage sur site. Selon une enquête réalisée en 2022, 80 % des organisations mettent en œuvre une stratégie de cloud hybride. Cela contribue à améliorer les performances opérationnelles de l’entreprise et à réduire la latence opérationnelle.

Pour garder une longueur d'avance sur la concurrence, les propriétaires d'entreprise et les fournisseurs de services investissent dans le cloud hybride et le SDDC. Selon les chercheurs, d’ici 2027, 65 % des charges de travail applicatives seront fournies via une plateforme de livraison cloud, contre 45 % en 2022.

Étant donné que les cloud hybrides permettent aux entreprises de stocker et de conserver des données précieuses sur des serveurs privés avant de les transférer vers un cloud public pour traitement. En outre, un réseau offrant un accès pratique et sécurisé aux plates-formes de services basées sur le cloud est essentiel à l'efficacité organisationnelle en raison de l'importance de l'analyse du Big Data sur le marché actuel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des centres de données définis par logiciel

Réduction des coûts du matériel pour augmenter la croissance du marché

Les réductions des coûts matériels devraient favoriser l’adoption de centres de données définis par logiciel. Avec SDDC, les entreprises n'ont pas besoin d'acheter du matériel, d'acquérir des compétences spécifiques au fournisseur pour le maintenir et l'exécuter, ni de gérer les mises à niveau des machines physiques. Il améliore la gestion des ressources de l'entreprise, ce qui se traduit par une efficacité globale accrue.

En outre, pour garantir un meilleur contrôle et une meilleure gestion des logiciels et du matériel, l'adoption de centres de données définis par logiciel est accrue. Par exemple, selon un livre blanc publié par Computer World, jusqu'à 13 % des serveurs achetés au cours de l'année prochaine seraient utilisés pour gérer l'analyse prédictive, l'apprentissage automatique etintelligence artificielledans les centres de données définis par logiciel. Les entreprises, d’un autre côté, peuvent surestimer les difficultés liées à l’utilisation de plates-formes obsolètes et à la gestion d’une nouvelle infrastructure informatique.

FACTEURS DE RETENUE

Manque d’acceptation des normes de virtualisation à l’échelle mondiale pour entraver la croissance du marché

En raison de la popularité croissante des SDDC, il n'existe aucune norme de centre de données définie par logiciel reconnue à l'échelle mondiale. En raison de l'indisponibilité d'une norme de virtualisation unifiée dans une architecture SDN multi-contrôleurs, les contrôleurs SDN créés par différents fournisseurs peuvent afficher un comportement contradictoire ou trompeur. L'utilisation de plusieurs contrôleurs en même temps peut entraîner des contraintes de trafic réseau. Il rencontre d'importants défis d'interopérabilité lors de la conversion des centres de données actuels en SDDC en raison de ce manque de standardisation. Ces problèmes d'intégration et d'interopérabilité dus à l'absence de normes de virtualisation approuvées à l'échelle mondiale limitent l'utilisation de l'architecture SDN multicontrôleur dans les SDDC et sont susceptibles de restreindre la croissance du marché.

Analyse de la segmentation du marché des centres de données définis par logiciel

Par analyse des composants

Demande croissante de services gérés pour stimuler la croissance du marché

En fonction du composant, le marché est divisé en solutions et services.

Le segment des composants de solution devrait atteindre 62,96 % de la part de marché mondiale en 2026.

Les services devraient connaître la croissance la plus rapide au cours de la période de prévision. L’expansion des services gérés est due au désir croissant des organisations de parvenir à une gestion optimisée de la charge de travail avec une plus grande agilité, efficacité et sécurité tout en évitant les difficultés de formation, d’intégration et de mise en œuvre, ainsi que de support et de maintenance.

De plus, la demande de services due à l'utilisation de services définis par logiciel est un élément important de la croissance informatique dans les organisations. Malgré les avantages des centres de données définis par logiciel, des difficultés subsistent et ces complexités nécessitent l'utilisation de services dépassant les capacités d'une équipe informatique traditionnelle. En conséquence, de nombreuses entreprises se tournent vers des fournisseurs de services en tant que service pour obtenir de l’aide.

Les solutions SDDC devraient détenir la part de marché la plus élevée au cours de la période de prévision en raison de l’utilisation accrue du matériel et des logiciels. Il devrait représenter 63,3 % de la part de marché mondiale en 2025. Les solutions peuvent être mises en œuvre en utilisant diverses plates-formes matérielles, notamment une infrastructure convergée, du matériel standard, une infrastructure hyper-convergée et une infrastructure configurable. De plus, il permet aux applications de s'exécuter uniquement sur des ressources logiquement définies, isolées du matériel sous-jacent. La solution peut être déployée même sur les configurations matérielles les plus basiques en raison de sa nature indépendante du périphérique.

Analyse par type

Acceptation croissante de la technologie cloud dans les principaux secteurs pour favoriser la croissance du marché

En fonction du type, le marché est classé en calcul défini par logiciel (SDC), réseau défini par logiciel, stockage défini par logiciel (SDS) et autres (gestion définie par logiciel, sécurité).

Parmi tous, SDC détient la part de marché la plus importante en raison de l’adoption de l’application cloud native. Une application cloud native profite deinformatique en nuageparadigmes pour réduire les risques de déploiement et améliorer la flexibilité, les performances et la qualité des services. Les applications cloud natives prennent en charge les plateformes sur site et cloud.

Au cours de la période de prévision, le SDN devrait augmenter au taux de croissance le plus élevé. Le segment SDN a dominé le marché par type, détenant 35,45 % de part de marché en 2026. La demande croissante de SDN pour améliorer la mobilité d’entreprise, la virtualisation des serveurs et la consolidation des centres de données alimente la croissance du marché. En raison de l'adoption croissante du Bring-Your-Own-Devices (BYOD), les entreprises s'appuient de plus en plus sur les solutions SDN pour modifier et gérer les données auxquelles accèdent les employés et optimiser la main-d'œuvre mobile.

Diverses avancées techniques, telles que l'intégration de l'Internet des objets (IoT) avec des appareils interconnectés, contribuent également à l'expansion de l'économie. SDS détient la deuxième plus grande part du marché en raison de l’augmentation du volume de données.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de déploiement

Mise en œuvre croissante de technologies émergentes telles que la virtualisation des serveurs pour stimuler la demande du marché

En fonction du déploiement, le marché est divisé en public, privé et hybride.

Le mode de déploiement public détient la part de marché majeure en raison des technologies émergentes telles que la virtualisation des serveurs et l’informatique de pointe, qui gagnent du terrain, entraînant une augmentation des investissements dans le cloud public. On estime qu'elle atteindra une valeur de 37,66 milliards USD en 2025. Étant donné que de nombreux centres de données etservice géréLes fournisseurs de services (MSP) sont passés à un modèle de service SDDC, qui utilise des technologies de virtualisation pour isoler le matériel de traitement sous forme logicielle afin de réduire les contraintes d'infrastructure.

Selon Gartner, les dépenses liées au cloud public devraient augmenter de 23 % en 2021 dans le monde, ce qui comprend les services de processus métier cloud, les services d'infrastructure d'applications cloud, etc. De plus, selon un rapport de janvier 2021 de vXchnge, plusieurs organisations adoptent une architecture de centre de données informatique de pointe pour résoudre les demandes et les actions en utilisant la capacité de traitement des appareils en périphérie du réseau plutôt que de s'appuyer sur des capacités de traitement centralisées. La numérisation croissante et les progrès technologiques répondent au besoin croissant d’améliorer la productivité des entreprises afin de simplifier les opérations de gestion des centres de données en répondant aux besoins croissants des entreprises.

Le mode de déploiement privé détient la deuxième plus grande part de marché au cours de la période de prévision. Cela est dû à l’adoption croissante de solutions rentables, évolutives et sécurisées. Le modèle de déploiement hybride devrait atteindre le TCAC le plus élevé en raison de la mise en œuvre croissante de solutions basées sur le cloud dans les PME.

Par analyse de l’industrie

L’industrie informatique et des télécommunications détiendra une part de marché maximale

En fonction du secteur, le marché est divisé en informatique et télécommunications, gouvernement, soins de santé, fabrication, BFSI, vente au détail et autres (éducation, automobile).

Le segment de l’industrie informatique et des télécommunications devrait atteindre 28,23 % de part de marché en 2026 et devrait également afficher le TCAC le plus élevé au cours de la période de prévision, car il s’agit d’une industrie majeure pour le marché. Le BFSI et le gouvernement sont également susceptibles de détenir une part de marché importante en raison de la croissance du big data et du besoin croissant de stockage et de services de données basés sur des logiciels.

Les sociétés BFSI mettent en œuvre diverses solutions cloud pour faire face à des problèmes importants tels questockage de données, la récupération et la cybersécurité, ainsi que la gestion d'énormes volumes de données qui doivent être traitées, enregistrées et reproduites à plusieurs reprises. Par exemple, en mai 2021, İşbank, une banque privée basée en Turquie, a choisi la solution de réseau de centre de données définie par logiciel Huawei pour répondre à l'évolution des exigences commerciales.

Le SDDC a abouti à l’émergence d’avancées technologiques dans la virtualisation des systèmes du secteur de la santé. Cette technologie est adoptée par un nombre croissant d'organismes de santé pour accroître l'automatisation, l'efficacité et la fiabilité de leurs réseaux. En outre, les fabricants et les détaillants utilisent d’énormes volumes de données pour obtenir des informations précieuses. La technologie facilite l’intégration de données provenant de diverses sources, ce qui contribue à la rentabilité.

APERÇU RÉGIONAL

En fonction de la région, le marché a été évalué dans cinq grandes régions, à savoir l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, ainsi que l’Asie-Pacifique.

North America Software Defined Data Center Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché en Amérique du Nord a atteint 35,23 milliards USD en 2025, soit 40,00 % du chiffre d’affaires total du marché, et devrait atteindre 43,49 milliards USD en 2026. L’Amérique du Nord devrait détenir la plus grande part de marché au cours de la période de prévision. Cette croissance est due à la présence d'acteurs majeurs tels que VMware, Inc., Cisco Systems, Inc., IBM Corporation et d'autres. En outre, les lancements de produits et les partenariats conclus par des entreprises clés pour étendre leur présence mondiale sont susceptibles de stimuler la croissance du marché en Amérique du Nord. Par exemple:

En mars 2021,Scality, un fournisseur de solutions technologiques, a annoncé une expansion significative dans la région Asie-Pacifique, en Europe, au Moyen-Orient et en Afrique avec six cadres supérieurs, alors que la demande de l'entreprise en matière de stockage multi-cloud et hybride à grande échelle augmente. La contribution des États-Unis s’élève à 31,08 milliards de dollars.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 14,9 milliards de dollars, soit 17,00 % de la demande mondiale, et devrait atteindre 18,69 milliards de dollars en 2026. La croissance significative de la région est due au développement des marchés et à une industrialisation accrue. Le marché indien devrait croître à un TCAC stable de 26,7 %. Le besoin de puissance, de ressources et de responsabilités accrues dans la gestion informatique augmentera à mesure que l'infrastructure informatique de base de la région APAC se développera plus rapidement. Cela génère un cycle auto-réplicatif, favorisant davantage d’investissements et de croissance. L'établissement croissant de centres de données dans des pays comme l'Inde, la Chine et le Japon renforce la demande pour que SDDC fournisse une infrastructure fiable à ses clients du monde entier. Par exemple, en janvier 2024, NTT Ltd., un acteur clé du secteur indien des centres de données, a annoncé le lancement d’un nouveau campus de centres de données à Noida, Delhi. Ce campus de centres de données vise à répondre aux ambitions croissantes des clients du monde entier. Le Japon avec 4,15 milliards de dollars, la Chine avec 5,29 milliards de dollars et l'Inde avec 3,86 milliards de dollars.

Europe

L'Europe a contribué pour environ 31,97 milliards de dollars au marché mondial en 2025, soit une part de 36,00 %, et devrait atteindre 39,74 milliards de dollars en 2026. Elle devrait afficher un TCAC de 23,6 %. En raison de règles favorables en matière de sécurité et de confidentialité des données, les entreprises adoptent rapidement des centres de données définis par logiciel en Europe. Les normes réglementaires telles que le Règlement général sur la protection des données (RGPD) encouragent les entreprises à construire des centres de données dans les pays européens, car le règlement protège la sécurité et la confidentialité des données.

Une région comme l’Amérique latine, le Moyen-Orient et l’Afrique est susceptible de connaître une croissance considérable. Cette croissance est principalement due à l’augmentation des investissements dans les centres de données dans des pays comme l’Iran, le Brésil, Israël, la Turquie et d’autres. Par exemple, en septembre 2021, Telco System, située en Turquie, a ouvert un nouveau centre de données dans la région de Kapakl à Tekirda. L'entreprise a investi 295 millions de dollars dans ce projet. Le Royaume-Uni l'évaluait à 7,77 milliards de dollars et l'Allemagne à 7,31 milliards de dollars.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 3,34 milliards USD en 2025, soit une part de 4,00 %, et devraient atteindre 4,08 milliards USD en 2026.

l'Amérique latine

Le marché de l'Amérique latine représentait 2,21 milliards de dollars en 2025, soit 3,00 % de l'industrie mondiale, et devrait atteindre 2,68 milliards de dollars en 2026.

Liste des entreprises clés sur le marché des centres de données définis par logiciel

Les acteurs du marché mettent en œuvre des fusions, des acquisitions et des collaborations pour renforcer leur position

Les principaux concurrents sur le marché incluent VMware, Inc., Nutanix, IBM Corporation, Cisco System, Inc., entre autres. Ces entreprises mettent en œuvre plusieurs stratégies d'entreprise pour stimuler leur expansion mondiale et fournir des solutions et des services avancés. Par exemple:

Liste des principales entreprises profilées :

- VMware, Inc. (Californie, États-Unis)

- Société IBM(New York, États-Unis)

- Cisco Systems, Inc.(Californie, États-Unis)

- Nutanix (Californie, États-Unis)

- GreenPages, Inc. (Maine, États-Unis)

- Technologies Dell(Texas, États-Unis)

- Fujitsu (Tokyo, Japon)

- Hewlett Packard Enterprise Development LP (Texas, États-Unis)

- Hitachi Vantara LLC (Tokyo, Japon)

- NetApp (Californie, États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2024 : Cisco Systems s'est associé à Nutanix pour fournir des services de cloud hybride aux clients présents dans le monde entier. Intégration du calcul hyperconvergé de Cisco avec Nutanix pour gérer l'infrastructure, les opérations de gestion des applications et les opérations cloud.

- Décembre 2023 :Rackspace Technology Inc., un fournisseur de solutions technologiques hybrides et multi-cloud de bout en bout, a lancé des solutions d'entreprise SDDC pour SAP avec une gestion virtualisée du stockage, du calcul, du cloud et des réseaux VMware. Cette solution de niveau entreprise offre divers services, notamment VMware vRealize Suite, la gestion des opérations physiques et virtuelles, la protection des données Rackspace pour la reprise après sinistre et l'extension du cloud hybride VMware.

- Juin 2021 :NTT Limited a lancé des services de réseau d'interconnexion de centres de données mondiaux mis à jour, basés sur la technologie SDN sophistiquée pour optimiser les environnements de cloud hybride. Un service de structure réseau intégré à l'échelle mondiale qui permet des connexions privées et sécurisées entre les centres de données mondiaux de NTT et les principaux fournisseurs de services cloud.

- Avril 2021 :IBM Corporation a lancé une solution de stockage mise à jour conçue pour simplifier la disponibilité et l'accessibilité des données dans le cloud hybride. La société a annoncé son intention de commercialiser de nouvelles solutions SDS natives pour conteneurs afin de permettre aux entreprises d'améliorer la disponibilité des données sur des cloud hybrides complexes afin d'améliorer leurs performances et leur résilience.

- Novembre 2020 :BT a lancé une nouvelle génération de services SDN avec VMware Inc. pour élargir les options de connectivité des clients mondiaux. Le service initial repose sur la technologie SD-WAN de VMware. La dernière plateforme de services numériques de BT lui permet de contrôler ou de cogérer le service à distance. Cela permet aux clients d'obtenir une vue unique de l'ensemble de leur réseau et une variété de contrôles de gestion.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et de services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentations du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,90 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par composant

Par type

Par déploiement

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 87,64 milliards de dollars en 2025 et devrait passer de 108,67 milliards de dollars en 2026 à 352,69 milliards de dollars d'ici 2034.

En 2025, le marché nord-américain s'élevait à 35,23 milliards de dollars.

Avec une croissance annuelle de 15,90 %, le marché affichera une croissance constante de 2026 à 2034.

Le segment des services devrait être le segment leader avec le TCAC le plus élevé sur ce marché au cours de la période de prévision.

La réduction des coûts du matériel devrait stimuler la demande de SDDC dans tous les secteurs.

Cisco System, Inc., IBM Corporation, VMware, Inc., Nutanix, GreenPages, Inc., entre autres, sont les principaux acteurs du marché.

L’Amérique du Nord a dominé la part de marché en 2023.

La région Asie-Pacifique devrait afficher le taux de croissance le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés