Taille, part et analyse de l’industrie des radios militaires définies par logiciel, par composant (matériel et logiciels), par type (radio à usage général, système radio tactique conjoint (JTRS), radio cognitive/intelligente et radio terrestre à ressources partagées (Tetra)), par bande de fréquences (MF/HF, VHF, UHF et autres bandes), par plate-forme (aéroportée, navale, terrestre et spatiale) et prévisions régionales, 2026-2034

Taille du marché de la radio militaire définie par logiciel et perspectives d’avenir

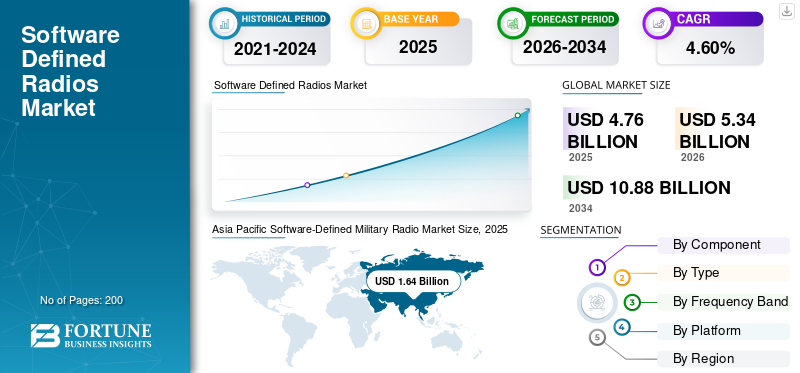

La taille du marché mondial des radios militaires définies par logiciel était évaluée à 4,76 milliards USD en 2025. Le marché devrait passer de 5,34 milliards USD en 2026 à 10,88 milliards USD d’ici 2034, avec un TCAC de 9,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la radio définie par logiciel avec une part de marché de 34,45 % en 2025.

Le marché représente une évolution critique dans les communications de défense, permettant des plates-formes flexibles et adaptables qui remplacent les systèmes rigides définis par le matériel par des formes d'onde configurables par logiciel. Ce changement soutient la guerre centrée sur les réseaux en permettant une interopérabilité transparente dans les domaines terrestre, aérien, naval et spatial, même dans des environnements électromagnétiques contestés et brouillés par des adversaires. Poussé par les efforts mondiaux de modernisation militaire, le marché met l’accent sur les radios cognitives qui optimisent de manière dynamique l’utilisation du spectre, s’intègrent aux réseaux 5G émergents et intègrent l’IA pour un traitement et une sécurité améliorés du signal.

Des acteurs clés, notamment BAE Systems (Royaume-Uni), Northrop Grumman (États-Unis), Raytheon Technologies/RTX (États-Unis), Elbit Systems (Israël), Thales (France), L3Harris (États-Unis), General Dynamics (États-Unis), Viasat (États-Unis), Leonardo (Italie) et Rohde & Schwarz (Allemagne) dominent le marché grâce à des portefeuilles de communications tactiques sécurisées et à des programmes de défense à grande échelle remportés. Les modèles de mise à niveau/support à long terme transforment l’approvisionnement en radio en un cycle de modernisation pluriannuel pour les forces terrestres, aériennes et navales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la radio définie par logiciel PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 4,76 milliards de dollars

- Taille du marché en 2026 : 5,34 milliards de dollars

- Taille du marché prévue pour 2034 : 10,88 milliards de dollars

- TCAC : 9,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la radio militaire définie par logiciel avec une part de 34,45 % en 2025.

- Le segment du matériel devrait représenter la plus grande part de marché.

- Le segment des radios à usage général a dominé le marché en 2025.

Asie-Pacifique

L’Asie-Pacifique représentait 3,0 milliards USD en 2025 et devrait atteindre 4,0 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord a généré 5,2 milliards de dollars en 2025 et devrait atteindre 5,5 milliards de dollars en 2026.

Europe

L’Europe représentait 4,7 milliards USD en 2025 et devrait atteindre 5,0 milliards USD en 2026.

NOUS.

Le marché de la radio militaire définie par logiciel devrait atteindre 1,44 milliard de dollars en 2026.

Japon

Le marché de la radio militaire définie par logiciel devrait atteindre 0,31 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DE LA RADIO MILITAIRE DÉFINIE PAR LOGICIEL

L'adoption croissante des plates-formes SDR adaptables est la dernière tendance du marché

Le marché connaît une croissance robuste, tirée par la modernisation de la défense et l'intégration avecInfrastructures 5G. Les principales tendances incluent le passage aux radios cognitives pour l’optimisation du spectre, la réduction de la taille, du poids et de la puissance grâce aux progrès des semi-conducteurs et l’adoption mondiale de la technologie SDR dans la plupart des radios militaires tactiques. Cette évolution prend en charge la guerre centrée sur les réseaux, prolongeant les cycles de vie des équipements et améliorant l’interopérabilité dans des environnements contestés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La modernisation de la défense et les augmentations budgétaires stimulent la croissance du marché

L'augmentation des budgets de défense mondiaux donne la priorité au SDR pour ses avantages tactiques, notamment une reconfiguration flexible des fréquences, un transfert de données sécurisé et une interopérabilité transparente entre les plates-formes. Les programmes militaires tels que le système radio tactique interarmées américain et les tensions géopolitiques croissantes favorisent l'adoption, avec plus de 40 000 unités livrées à l'Ukraine par L3Harris Technologies, Inc. en 2025 pour des mises à jour résistantes au brouillage. L'intégration avec la 5G, le traitement du signal IA et les opérations centrées sur le réseau stimule davantage la demande en améliorant la clarté vocale, la bande passante et les économies sur les coûts du cycle de vie par rapport au matériel existant.

RESTRICTIONS DU MARCHÉ

Les coûts élevés et la complexité de mise en œuvre entravent la croissance du marché

Les investissements initiaux élevés et les dépenses FPGA limitent une adoption plus large, en particulier pour les nouveaux entrants confrontés à de graves obstacles de développement.Cybersécuritéles vulnérabilités, les contrôles d’exportation et les problèmes de gestion thermique limitent l’évolutivité, tandis que le recours à une expertise spécialisée ralentit le déploiement. Ces facteurs limitent la croissance malgré une forte demande, car la complexité élevée du système nécessite une certification rigoureuse selon les normes militaires, ce qui prolonge les délais et augmente les dépenses opérationnelles. Les difficultés de maintenance des sous-systèmes entravent également une utilisation durable dans divers environnements.

OPPORTUNITÉS DE MARCHÉ

Les radios cognitives et les exportations basées sur l'IA sont des opportunités sur le marché

Des opportunités importantes découlent des architectures adaptatives intégrées à l’IA pour la gestion du spectre en temps réel dans les espaces électromagnétiques contestés, ainsi que de l’expansion du SDR spatial et de l’intégration de systèmes sans pilote. Les exportations de défense, les collaborations internationales et les croisements commerciaux 5G, tels que les piles industrielles de pointe regroupées dans le cloud, permettent des lancements de réseaux rapides et réduisent les barrières à l’entrée via Open RAN. Les marchés émergents de la région Asie-Pacifique, alimentés par la hausse des dépenses militaires en Chine et en Inde, ainsi que par la modernisation en Europe et en Amérique du Nord, amplifient encore leur potentiel de croissance grâce à des programmes soutenus par le gouvernement. Ces facteurs stimulent la croissance du marché de la radio militaire définie par logiciel.

LES DÉFIS DU MARCHÉ

Les barrières d’interopérabilité et de sécurité qui freinent la croissance du marché

L'intégration du SDR aux systèmes existants pose des obstacles majeurs en raison de disparités dans les protocoles, les schémas de modulation et les spécifications techniques, compliquant les mises à niveau sur les flottes mixtes. Les exigences de sécurité strictes varient selon les pays, limitant les formes d'onde et l'accès au marché, tandis que la certification en matière de compatibilité électromagnétique et de cybermenaces prolonge la qualification. Des menaces évolutives comme guerre électroniquele brouillage exige des mises à jour logicielles constantes, mettant à rude épreuve les ressources dans un contexte de limites géopolitiques à l’exportation et de dépendances de la chaîne d’approvisionnement.

Analyse de segmentation

Par composant

Les exigences de remplacement et de durcissement du parc à grande échelle stimulent la croissance du segment du matériel

En fonction des composants, le marché est segmenté en matériel et logiciels.

Le segment du matériel devrait représenter la plus grande part de marché. La demande en matériel reste élevée car les forces ont encore besoin de grands volumes de radios pour les soldats et les véhicules. Les cycles de remplacement, les besoins de robustesse et les terminaux sécurisés et standardisés déterminent les achats.

Le segment des logiciels devrait augmenter avec un TCAC de 9,7 % au cours de la période de prévision.

Par type

Les besoins de routine en matière de voix et de données de première ligne dans toutes les unités stimulent la croissance du segment de la radio à usage général

En fonction du type, le marché est segmenté en radio à usage général, système radio tactique interarmées (JTRS), radio cognitive/intelligente et radio terrestre à ressources partagées (Tetra).

En 2025, le segment de la radio à usage général dominait le marché mondial. La demande de radio à usage général est stable car elle couvre les besoins tactiques quotidiens en voix et en données des unités. Les acheteurs préfèrent les modèles éprouvés avec une intégration plus simple, une forte disponibilité et des chemins de mise à niveau.

Le segment de la radio cognitive/intelligente devrait croître à un TCAC de 10,4 % au cours de la période de prévision.

Par bande de fréquence

Le besoin de performances fiables sur des terrains complexes et d’une coordination air-sol stimule la croissance du segment UHF

En fonction de la bande de fréquences, le marché est segmenté en bandes MF/HF, VHF, UHF et autres.

Le segment UHF devrait connaître une part de marché dominante au cours de la période de prévision. La demande UHF est forte en raison de son équilibre entre portée, pénétration et performances tactiques fiables sur des terrains complexes. Il soutient la coordination air-sol et les unités mobiles, ce qui en fait une priorité en matière d'approvisionnement.

Le segment des autres bandes devrait croître à un TCAC de 10,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

L’armée étant la plus grande base d’utilisateurs de radios tactiques, la demande du segment terrestre est croissante.

Basé sur la plate-forme, le marché est segmenté en aéroporté, naval, terrestre et spatial.

Le segment terrestre dominait avec la plus grande part de marché des radios militaires définies par logiciel. Les armées déploient le plus grand nombre de radios dans l’infanterie, les véhicules et les postes de commandement. Les programmes de modernisation donnent la priorité à un réseau sécurisé, à un déploiement étendu et à des mises à niveau cohérentes pour une préparation en première ligne.

En outre, le segment spatial devrait croître à un TCAC de 10,6 % au cours de la période de prévision.

Perspectives régionales du marché de la radio militaire définie par logiciel

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 3 milliards de dollars au marché mondial en 2025, soit une part de 20,90 %, et devrait atteindre 4 milliards de dollars en 2026. La demande régionale croît le plus rapidement, tirée par les tensions frontalières, la sécurité maritime et l'expansion des forces. Les acheteurs recherchent des DTS abordables et évolutifs, une production nationale et une mise en service rapide, en particulier pour la modernisation de l'armée et les opérations conjointes.

Asia Pacific Software-Defined Military Radio Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché japonais de la radio militaire définie par logiciel

La part de marché du Japon en 2026 est estimée à environ 0,31 milliard USD, avec un TCAC de 9,3 % au cours de la période de prévision. Le Japon demande de plus en plus de renforcer la défense des îles et d’améliorer la coordination entre les forces d’autodéfense. Les acheteurs mettent l'accent sur les communications sécurisées, la résilience et l'interopérabilité avec les systèmes américains, ainsi que sur la modernisation des opérations de patrouille maritime.

Marché chinois de la radio militaire définie par logiciel

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,66 milliard de dollars en 2026. La demande de la Chine est stimulée par la modernisation des forces et par l’amélioration du commandement interarmées dans tous les services. Il se concentre sur la production, les radios en réseau pour les théâtres terrestres et maritimes, etsécuritécontrôle à travers les chaînes d’approvisionnement nationales.

Marché indien de la radio militaire définie par logiciel

Le marché indien en 2026 est estimé à environ 0,34 milliard de dollars. La demande de produits en Inde augmente à mesure que les services remplacent les systèmes existants et stimulent l'indigénisation. Les contrats donnent la priorité aux SDR produits localement, à un déploiement évolutif et à des mises à niveau abordables, soutenant les grands déploiements militaires et les opérations aériennes interarmées croissantes.

Amérique du Nord

En 2025, l'Amérique du Nord détenait 32,90 % de la part du marché mondial, atteignant une valorisation de 5,2 milliards de dollars, et devrait atteindre 5,5 milliards de dollars en 2026. La demande de l'Amérique du Nord reste forte alors que les États-Unis actualisent leurs réseaux tactiques et que leurs alliés s'alignent sur l'interopérabilité. La région se concentre sur des radios sécurisées et évolutives par logiciel pour les plates-formes terrestres, aériennes et navales, avec des budgets stables financés par la mise à niveau.

Marché américain de la radio militaire définie par logiciel

Compte tenu du fort impact de l’Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 1,44 milliard de dollars en 2026, soit environ 9,2 % des ventes mondiales. La demande américaine est en tête du marché, alimentée par des programmes de réseautage tactique à grande échelle et des mises à niveau continues. Les priorités incluent une connectivité sécurisée entre les services, une meilleure résilience dans les environnements contestés et des cycles d'actualisation logiciels rapides.

Europe

Le marché en Europe a atteint 4,7 milliards de dollars en 2025, soit 30,10 % du chiffre d'affaires total du marché, et devrait atteindre 5 milliards de dollars en 2026. La demande en Europe augmente à mesure que les pays modernisent les communications de la coalition et renforcent leurs capacités industrielles souveraines. Les programmes donnent la priorité aux communications sécurisées, à la compatibilité transfrontalière et à la prise en charge du cycle de vie, les achats étant répartis sur de nombreux contrats de taille moyenne.

Marché britannique de la radio militaire définie par logiciel

On estime que le marché britannique connaîtra une croissance d'environ 0,30 milliard de dollars en 2026, ce qui représente un TCAC d'environ 9,0 % des ventes mondiales au cours de la période de prévision. La demande du Royaume-Uni est constante et axée sur la modernisation des communications déployables et le maintien de l'interopérabilité avec les partenaires de l'OTAN. Les achats mettent l’accent sur les radios évolutives, le soutien souverain et l’intégration des flottes terrestres, maritimes et aériennes.

Marché allemand de la radio militaire définie par logiciel

Le marché allemand devrait atteindre environ 0,33 milliard de dollars en 2026. La demande allemande augmente à mesure que la numérisation de la Bundeswehr s’accélère et que les déploiements de coalition nécessitent des communications fiables. Les acheteurs privilégient les radios sécurisées et standardisées et le maintien à long terme, en mettant fortement l'accent sur l'intégration et les tests nationaux.

Reste du monde

Le marché du reste du monde représentait 2,6 milliards de dollars en 2025, soit 16,20 % de l'industrie mondiale, et devrait atteindre 2,7 milliards de dollars en 2026. Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. Ces régions devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient atteindre respectivement 0,19 milliard de dollars et 0,10 milliard de dollars en 2026. Dans le reste du monde, la demande est inégale mais croissante, en particulier dans les régions où persistent la sécurité intérieure et les conflits régionaux. Les investissements donnent la priorité aux radios robustes, aux voix/données sécurisées et aux programmes de formation, souvent financés par une assistance pluriannuelle.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs renforcent leurs programmes de modernisation et leurs écosystèmes de mise à niveau à long terme pour obtenir un avantage sur le marché

Des acteurs clés pilotent le marché des radios militaires définies par logiciel en aidant les armées et les forces aériennes à remplacer les anciennes radios par des systèmes modernes et évolutifs par logiciel. De grands acteurs américains tels que Northrop Grumman, Raytheon, L3Harris, General Dynamics, Viasat et BAE Systems remportent de grands programmes, proposent des radios à grande échelle et les maintiennent pertinentes grâce à des mises à niveau et un support à long terme. Des leaders européens tels que Thales et Leonardo développent le marché en se concentrant sur l'interopérabilité entre les pays, les partenariats de fabrication nationaux et les contrats de service qui permettent aux flottes de fonctionner pendant des années. Elbit Systems étend sa part de marché grâce à des radios tactiques éprouvées conçues pour un déploiement rapide et des conditions difficiles sur le champ de bataille. Rohde & Schwarz soutient une adoption plus large en améliorant les normes de test, de fiabilité et de performances sécurisées. Dans l'ensemble, ces entreprises élargissent le marché en transformant l'achat de radios en une activité de mise à niveau et de support sur plusieurs années, et non en une simple vente de matériel ponctuelle.

LISTE DES PRINCIPALES ENTREPRISES DE RADIO MILITAIRE DÉFINIES PAR LOGICIEL PROFILÉES

- BAE Systems PLC (Royaume-Uni)

- Northrop Grumman Corporation(NOUS.)

- Société Raytheon Technologies(NOUS.)

- Elbit Systèmes Ltée.(Israël)

- Groupe Thales S.A. (France)

- L3Harris Technologies, Inc. (États-Unis)

- Société Dynamique Générale(NOUS.)

- Viasat, Inc. (États-Unis)

- Leonardo S.p.A. (Italie)

- Rohde & Schwarz GmbH & Co. KG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: L'armée indienne a passé une commande pour ses premières radios définies par logiciel, basées sur une conception DRDO et qui seront fabriquées par Bharat Electronics Limited (BEL).

- juillet 2025: Indra et Bittium ont signé un accord non contraignant décrivant la coopération sur le développement du SDR. Le plan est d’explorer le transfert de technologie Bittium pendant qu’Indra adapte et fait progresser la solution et aide à renforcer la capacité industrielle de l’Espagne pour fournir une solution SDR et de forme d’onde entièrement propriétaire, basée en Europe.

- Juin 2024 : Thales a conclu un accord majeur pour équiper l’armée irlandaise, le service naval et l’armée de l’air irlandaises de systèmes et de soutien SDR. L'accord comprend une fourniture initiale de plus de 3 500 radios SquadNet et d'environ 2 500 radios de la gamme SYNAPS dans le cadre d'un accord-cadre.

- Février 2024: L'armée de l'air indienne a signé un contrat avec BEL pour l'achat d'ensembles de communication radio légers, basés sur des logiciels et portables.

- janvier 2023: Elbit Systems a déclaré que la DGAM espagnole a sélectionné sa solution tactique SDR E-LynX pour un programme d'achat urgent axé sur l'équipement radio V/UHF SDR.

COUVERTURE DU RAPPORT

Cette recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, par type, par bande de fréquences, par plate-forme et région |

| Par composant |

Logiciel |

| Par type |

|

| Par bande de fréquence |

|

| Par plateforme |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,76 milliards de dollars en 2025 et devrait atteindre 10,88 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 1,64 milliard de dollars.

Le marché devrait afficher un TCAC de 9,3 % au cours de la période de prévision.

Le segment du matériel devrait dominer le marché.

La modernisation de la défense et l’augmentation des budgets sont les principaux facteurs qui stimulent la croissance du marché.

BAE Systems PLC (Royaume-Uni), Northrop Grumman Corporation U.S.), Raytheon Technologies Corporation (États-Unis), Elbit Systems Ltd. (Israël), Thales Group S.A. (France) et L3Harris Technologies, Inc. (États-Unis) sont quelques acteurs majeurs sur le marché mondial.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés