Taille du marché des services bancaires mobiles SOHO, part et analyse de l’industrie, par type de service bancaire (paiements et transferts de fonds, services de prêt et de crédit, gestion de compte et autres), par type de banque (banques traditionnelles, banques/néobanques uniquement numériques, plateformes FinTech et autres), par utilisateur final (entreprises de vente au détail et de commerce électronique, services professionnels, fournisseurs de services informatiques et numériques et autres) et prévisions régionales, 2026-2034

Taille du marché des services bancaires mobiles SOHO et perspectives d’avenir

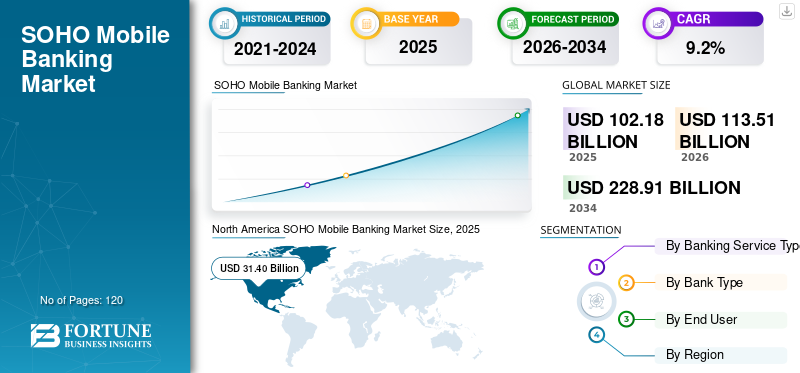

La taille du marché mondial des services bancaires mobiles SOHO était évaluée à 102,18 milliards USD en 2025. Le marché devrait passer de 113,51 milliards USD en 2026 à 228,91 milliards USD d’ici 2034, avec un TCAC de 9,2 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des services bancaires mobiles SOHO avec une part de marché de 30,73 % en 2025.

Les services bancaires mobiles SOHO (Small Office/Home Office) font référence aux services bancaires numériques spécialement conçus pour les micro-entreprises, les indépendants, les propriétaires individuels et les exploitants de petites entreprises qui s'appuient principalement sur des plateformes mobiles pour gérer les transactions financières, les prêts et les opérations de trésorerie. Ces solutions intègrent les paiements, la gestion des comptes, les services de crédit et les outils financiers numériques optimisés pour les utilisateurs professionnels.

Le marché connaît une expansion constante, portée par la montée de l’entrepreneuriat numérique, la participation croissante au commerce électronique et la préférence croissante pour les outils de gestion financière axés sur le mobile. Les petites entreprises exigent des transferts de fonds fluides, des informations sur les comptes en temps réel, des prêts intégrés et une intégration aux plateformes de comptabilité numérique. Banques traditionnelles, néobanques ettechnologie financièreles plateformes sont de plus en plus en concurrence pour conquérir ce segment en croissance rapide grâce à des offres natives mobiles.

Les principaux acteurs du marché tels que JPMorgan Chase, Bank of America, Revolut, PayPal, Square (Block, Inc.), Wise, Stripe, Monzo, Nubank et ICICI Bank continuent d'améliorer les fonctionnalités de services bancaires mobiles aux entreprises et de développer les écosystèmes numériques axés sur les PME.

- Par exemple, en septembre 2023, JPMorgan Chase a lancé une nouvelle plateforme bancaire numérique pour les petites entreprises, améliorant les paiements mobiles, la facturation et les capacités intégrées de gestion financière.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES BANQUES MOBILES À SOHO

La finance intégrée et les services bancaires aux entreprises axés sur le mobile stimulent l'évolution du marché

Une tendance majeure qui façonne le marché des services bancaires mobiles SOHO est l’intégration de solutions financières intégrées au sein des écosystèmes commerciaux. Passerelles de paiement,plateformes de commerce électroniqueet les outils de comptabilité intègrent de plus en plus de fonctionnalités bancaires mobiles directement dans les flux de travail opérationnels.

De plus, les banques exclusivement numériques et les plateformes de technologie financière développent des algorithmes de notation de crédit et des approbations de prêts en temps réel adaptées aux micro-entreprises. Les informations financières basées sur l'IA et le suivi automatisé des dépenses transforment les expériences bancaires mobiles pour les utilisateurs de SOHO.

- Par exemple, en 2024, Revolut a étendu ses fonctionnalités de prêt aux entreprises sur les marchés européens, permettant aux petites entreprises d'accéder au crédit directement via sa plateforme mobile.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Hausse de l’entrepreneuriat numérique et expansion du commerce électronique pour accélérer la croissance de l’industrie

La croissance rapide des petites entreprises numériques, des indépendants et des entreprises à domicile est un moteur clé du marché des services bancaires mobiles SOHO. Les entrepreneurs préfèrent de plus en plus les solutions bancaires mobiles qui offrent commodité, frais réduits et outils financiers intégrés.

En outre, l’essor du commerce électronique transfrontalier a accru la demande de paiements internationaux en temps réel et de comptes multidevises, renforçant ainsi encore l’adoption.

- Par exemple, en 2024, PayPal a élargi son portefeuille de services financiers aux petites entreprises, en améliorant les prêts de fonds de roulement et l'intégration du traitement des paiements pour les commerçants.

RESTRICTIONS DU MARCHÉ

Problèmes de cybersécurité et complexité de la conformité réglementaire pour restreindre l’expansion de l’industrie

Les plateformes financières axées sur le mobile sont confrontées à une augmentationcybersécuritéles risques et les exigences de conformité. Les plateformes bancaires SOHO doivent adhérer à des réglementations strictes en matière de lutte contre le blanchiment d'argent (AML), de connaissance du client (KYC) et de protection des données dans toutes les juridictions.

L’augmentation des incidents de fraude et des menaces de sécurité numérique augmente les coûts opérationnels pour les banques et les fournisseurs de technologies financières, ce qui pourrait ralentir l’adoption par les utilisateurs sensibles au risque.

- Par exemple, en mai 2024, Revolut a annoncé l’expansion de ses systèmes de détection des fraudes en intégrant la surveillance des transactions basée sur l’IA et la biométrie comportementale sur ses comptes de détail et d’entreprise, renforçant ainsi les mesures de sécurité dans un contexte de risques croissants de fraude numérique dans les services bancaires mobiles.

OPPORTUNITÉS DE MARCHÉ

Prêts numériques et solutions de crédit intégrées pour créer des opportunités de croissance

Les prêts numériques adaptés aux micro-entreprises présentent d’importantes opportunités de croissance. Les utilisateurs de SOHO sont souvent confrontés à un accès limité au crédit traditionnel, ce qui crée une demande pour des modèles de prêt basés sur des algorithmes et des solutions de fonds de roulement à court terme.

Les fournisseurs de services bancaires mobiles intègrent de plus en plus de services d'achat immédiat, de paiement plus tard (BNPL), de financement de factures et de systèmes automatisés de notation de crédit pour répondre à ce besoin.

- Par exemple, en 2024, Block (Square) a étendu ses prêts aux petites entreprises via Square Loans, améliorant ainsi l'accès au crédit mobile pour les commerçants.

Analyse de segmentation

Par type de service bancaire

Les paiements et les transferts de fonds dominent en raison des volumes de transactions élevés

En fonction du type de service bancaire, le marché est segmenté en paiements et transferts de fonds, services de prêt et de crédit, gestion de compte, etc.

Le segment des paiements et des transferts de fonds détient la part de marché la plus élevée, car le traitement des transactions reste la principale exigence des entreprises SOHO. Les opérations quotidiennes de trésorerie, les paiements des fournisseurs et les transferts transfrontaliers sont les facteurs clés qui génèrent des revenus constants.

- Par exemple, Wise a continué à étendre ses services de paiement professionnel multi-devises en 2024, prenant en charge les transactions SOHO transfrontalières.

Le segment des services de prêts et de crédit devrait enregistrer le TCAC le plus élevé de 10,3 %, stimulé par la demande croissante de microcrédits mobiles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de banque

Leader du segment des banques traditionnelles grâce à une clientèle établie

En fonction du type de banque, le marché est segmenté en banques traditionnelles, banques/néobanques exclusivement numériques, plateformes fintech et autres.

Le segment des banques traditionnelles détient le SOHO le plus élevémarché des services bancaires mobilespart, soutenue par de grandes bases de clients PME et des écosystèmes financiers intégrés.

- Par exemple, Bank of America a étendu ses fonctionnalités de services bancaires mobiles pour les petites entreprises en 2024, améliorant ainsi la gestion des comptes et les solutions de paiement.

Le segment des banques/néobanques exclusivement numériques devrait croître au TCAC le plus élevé de 10,9 % en raison de l'adoption du mobile d'abord et d'une intégration rationalisée.

Par utilisateur final

Les entreprises de vente au détail et de commerce électronique dominent en raison deForte dépendance aux paiements numériques

En fonction de l’utilisateur final, le marché est segmenté en entreprises de vente au détail et de commerce électronique, services professionnels, fournisseurs de services informatiques et numériques, etc.

Le segment des entreprises de vente au détail et de commerce électronique détient la part de marché la plus élevée, grâce à une forte dépendance aux paiements numériques et aux outils marchands intégrés.

- Par exemple, Stripe a étendu ses services financiers intégrés pour les commerçants en ligne en 2024, améliorant ainsi la gestion financière des vendeurs de commerce électronique.

Le segment des entreprises de vente au détail et de commerce électronique devrait également enregistrer le TCAC le plus élevé de 10,4 %, soutenu par la croissance rapide de l'entrepreneuriat de vente au détail en ligne.

Perspectives régionales du marché des services bancaires mobiles SOHO

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché sur le marché mondial des services bancaires mobiles SOHO, soutenue par un réseau très développé.banque numériqueécosystème et une forte densité de petites entreprises. La région bénéficie d’une infrastructure bancaire fintech avancée, d’une forte pénétration des services bancaires mobiles et de l’adoption généralisée de services financiers intégrés. Les commerces de détail et les micro-entreprises s'appuient de plus en plus sur des plateformes mobiles pour les paiements, la facturation et l'accès au crédit en temps réel.

De plus, la présence d’institutions financières de premier plan et d’innovateurs en technologie financière accélère le développement de produits et les stratégies de tarification compétitives. L'intégration d'outils de prêt basés sur l'IA et de systèmes de paiement transparents basés sur des API renforce encore le leadership régional dans les services bancaires mobiles SOHO.

North America SOHO Mobile Banking Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché américain des services bancaires mobiles SOHO

Le marché américain en 2026 est estimé à environ 28,28 milliards de dollars, ce qui représente environ 25,3 % des revenus mondiaux. La forte pénétration du commerce électronique et l’adoption généralisée des technologies financières génèrent une forte croissance.

La forte concurrence entre les banques traditionnelles et les fournisseurs de technologies financières améliore l'innovation en matière de services, en particulier dans les prêts mobiles et les outils intégrés de gestion de comptes.

Europe

L’Europe représente un marché bancaire mobile SOHO mature mais axé sur l’innovation, soutenu par des cadres réglementaires solides tels que les directives bancaires ouvertes. La région a connu une croissance significative des banques exclusivement numériques et des plateformes de technologie financière ciblant les petites entreprises avec des solutions mobiles à faible coût.

En outre, le commerce transfrontalier au sein de l’Union européenne a accru la demande de comptes multidevises et de capacités de paiement international transparentes, renforçant ainsi l’adoption des services bancaires mobiles par les micro-entreprises et les indépendants.

Marché bancaire mobile de SOHO au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 6,88 milliards de dollars, ce qui représente environ 6,1 % des revenus mondiaux. La forte présence des néobanques et des initiatives de banque ouverte entraîne une forte pénétration des services bancaires mobiles auprès des petites entreprises. L’innovation en matière de prêts numériques et les modèles de tarification compétitifs renforcent encore l’adoption.

Marché bancaire mobile SOHO en Allemagne

Le marché allemand en 2026 est estimé à environ 5,42 milliards de dollars, ce qui représente environ 4,8 % des revenus mondiaux. La transformation numérique croissante des PME et l’alignement réglementaire soutiennent l’expansion des services bancaires mobiles. De plus, les banques traditionnelles accélèrent la mise à niveau de leurs plateformes numériques pour rivaliser avec les nouveaux venus dans le domaine de la fintech.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 10,9 % au cours de la période de prévision, stimulé par la croissance rapide des PME, les écosystèmes financiers axés sur le mobile et l’adoption croissante des technologies financières. Les économies émergentes de la région connaissent un essor de l’entrepreneuriat numérique, créant une forte demande de services bancaires mobiles intégrés.

Initiatives d’inclusion financière numérique soutenues par le gouvernement et augmentationtéléphone intelligentla pénétration accélère encore l’adoption. Les portefeuilles mobiles et les systèmes de paiement en temps réel jouent un rôle important dans le renforcement de la trajectoire de croissance de la région.

Marché des services bancaires mobiles au Japon SOHO

Le marché japonais en 2026 est estimé à environ 4,22 milliards de dollars, ce qui représente environ 3,8 % des revenus mondiaux. La transformation numérique des petites entreprises favorise l’adoption des services bancaires mobiles. De plus, les partenariats fintech croissants améliorent les offres de services financiers intégrés.

Marché chinois des services bancaires mobiles SOHO

Le marché chinois en 2026 est estimé à environ 10,9 milliards de dollars, ce qui représente environ 9,7 % des revenus mondiaux. Une pénétration élevée du paiement mobile et des écosystèmes fintech solides génèrent une croissance robuste. Les plateformes de prêt numérique et les services bancaires intégrés de super-applications renforcent encore l’adoption de SOHO.

Marché des services bancaires mobiles en Inde SOHO

Le marché indien en 2026 est estimé à environ 7,18 milliards de dollars, ce qui représente environ 6,4 % des revenus mondiaux. La croissance rapide des PME numériques et des systèmes de paiement basés sur UPI soutient également l’expansion du marché. De plus, l’adoption croissante du microcrédit mobile stimule la croissance du marché.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent collectivement des marchés émergents mais en constante expansion pour les services bancaires mobiles SOHO. La croissance dans ces régions est tirée par l’entrepreneuriat croissant, les initiatives d’inclusion financière et la pénétration croissante des écosystèmes de paiement mobile. Les gouvernements des pays du CCG et des principales économies sud-américaines promeuvent activement la numérisation des PME et l’accès aux systèmes financiers formels, renforçant ainsi la demande de plateformes bancaires axées sur le mobile.

De plus, l’expansion des écosystèmes fintech et des partenariats entre les banques etpaiement numériqueles prestataires améliorent l’accessibilité des services pour les micro-entreprises et les indépendants. La modernisation de la réglementation, la facilitation du commerce transfrontalier et l’adoption croissante de solutions de prêt mobiles continuent de soutenir une croissance progressive mais cohérente du marché des services bancaires mobiles SOHO dans les deux régions.

Marché des services bancaires mobiles du CCG SOHO

Le marché du CCG en 2026 est estimé à environ 5,35 milliards de dollars, soit environ 4,8 % des revenus mondiaux. De solides initiatives de financement des PME soutenues par le gouvernement et des réformes bancaires numériques stimulent l'adoption des services bancaires mobiles SOHO par les petites entreprises.

La forte pénétration des smartphones, l’augmentation des collaborations fintech et les programmes nationaux de diversification économique renforcent encore la croissance des services financiers mobiles SOHO dans la région du CCG.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur la notation de crédit basée sur l'IA pour améliorer la fidélisation des clients

Le marché des services bancaires mobiles SOHO est très compétitif, avec des banques traditionnelles, des néobanques et des sociétés de technologie financière en concurrence sur les prix, l'expérience utilisateur et les services intégrés. Les fournisseurs investissent massivement dans la notation de crédit basée sur l’IA, les paiements en temps réel et les outils financiers intégrés pour améliorer la fidélisation des clients.

LISTE DES ACTEURS CLÉS DE LA BANQUE MOBILE DE SOHO PROFILÉS

- JPMorgan Chase & Co. (États-Unis)

- Bank of America Corporation (États-Unis)

- Revolut Ltd.(ROYAUME-UNI.)

- PayPal Holdings, Inc. (États-Unis)

- Block, Inc. (États-Unis)

- Wise plc (Royaume-Uni)

- Stripe, Inc. (États-Unis)

- Monzo Bank Ltd. (Royaume-Uni)

- Nubank (Brésil)

- ICICI Banque Ltd.(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Wise plc a étendu sa plateforme Wise Business en introduisant des contrôles d'accès multi-utilisateurs améliorés et des outils automatisés de rapprochement des factures pour les petites entreprises, renforçant ainsi ses capacités bancaires transfrontalières mobiles pour les petites entreprises opérant à l'international.

- Février 2025 :Monzo Bank Ltd. a lancé de nouveaux outils de prévision des flux de trésorerie et de calcul des impôts au sein de son application Monzo Business, spécialement conçus pour aider les indépendants et les exploitants de petites entreprises avec une visibilité financière en temps réel et une préparation à la conformité.

- Novembre 2024 :Nubank a étendu ses services bancaires numériques destinés aux PME au Brésil en introduisant des prêts de fonds de roulement intégrés et une planification automatisée des paiements au sein de son réseau.application mobile, renforçant le soutien financier aux micro et petites entreprises.

- Août 2024 :Bank of America a amélioré sa plate-forme mobile CashPro avec des flux de suivi des paiements et d'approbation numérique supplémentaires pour les petites entreprises, améliorant ainsi l'efficacité des services bancaires mobiles pour les petites entreprises et les micro-entreprises.

- Avril 2024 :ICICI Bank a étendu sa plateforme bancaire mobile InstaBIZ pour les petites entreprises en intégrant des fonctionnalités de facturation conformes à la TPS et de pré-approbation de prêt numérique, renforçant ainsi son écosystème bancaire mobile pour PME en Inde.

COUVERTURE DU RAPPORT

Le rapport mondial sur l’analyse des services bancaires mobiles SOHO comprend une étude complète de la taille et des prévisions du marché pour tous les segments clés inclus dans le rapport. Il fournit des informations sur les tendances du marché, les facteurs déterminants, les contraintes, les opportunités et les défis susceptibles d'influencer la croissance du marché au cours de la période de prévision. Le rapport couvre également les avancées technologiques dans les plateformes d'identité et de vérification numériques, les considérations de conformité et les développements stratégiques clés, y compris les partenariats et les activités de fusion et acquisition, ainsi que des informations régionales et une analyse du paysage concurrentiel. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

[CmCsUZGATF]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service bancaire · Paiements et transferts de fonds · Services de prêts et de crédit · Gestion des comptes · Autres Par type de banque · Banques traditionnelles · Banques / Néobanques uniquement numériques · Plateformes FinTech · Autres Par utilisateur final · Entreprises de vente au détail et de commerce électronique · Services professionnels (consultants, juridiques, comptabilité, designers) · Fournisseurs de services informatiques et numériques · Autres Par région Amérique du Nord (par type de service bancaire, type de banque, utilisateur final et pays)

Europe (par type de service bancaire, type de banque, utilisateur final et pays)

Asie-Pacifique (par type de service bancaire, type de banque, utilisateur final et pays)

Amérique du Sud (par type de service bancaire, type de banque, utilisateur final et pays)

Moyen-Orient et Afrique (par type de service bancaire, type de banque, utilisateur final et pays)

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 102,18 milliards de dollars en 2025 et devrait atteindre 228,91 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 31,40 milliards de dollars.

Le marché devrait afficher un TCAC de 9,2 % au cours de la période de prévision (2026-2034).

Par utilisateur final, le segment des entreprises de vente au détail et de commerce électronique est en tête du marché.

L’essor de l’entrepreneuriat numérique et l’expansion du commerce électronique sont les principaux facteurs de croissance du marché.

JPMorgan Chase & Co., Bank of America Corporation, Revolut Ltd., PayPal Holdings, Inc., Block, Inc. font partie des principaux acteurs du marché.

L’Amérique du Nord domine le marché en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés