Taille, part et analyse de l’industrie du marché du ravitaillement spatial en orbite, par propulseur (propulseurs chimiques et propulseurs électriques), par opération (ravitaillement, réapprovisionnement, réapprovisionnement et maintenance), par plate-forme (satellites, stations spatiales et sondes d’exploration spatiale) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

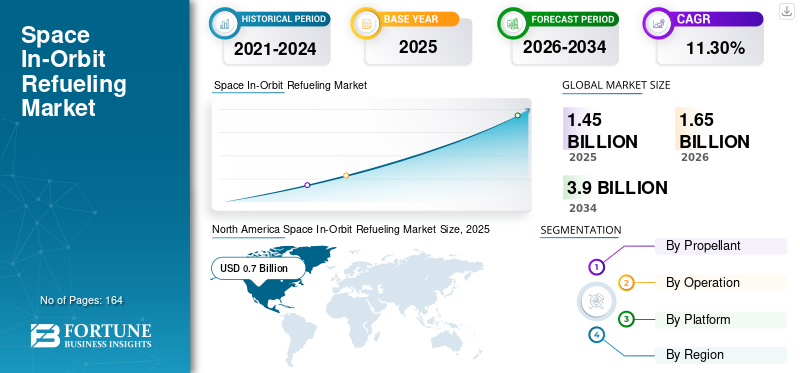

La taille du marché mondial du ravitaillement spatial en orbite était évaluée à USD1,45milliards en 2025 et devrait passer de 1 000 000 000 USD1,65milliards en 2026 et atteindre USD3,90milliards d’ici 2034, affichant un TCAC de11,30%pendant la période de prévision. L’Amérique du Nord a dominé le marché mondial du ravitaillement spatial en orbite avec une part de marché de48,40%en 2025.

D'un point de vue économique, l'intégration de capacités de ravitaillement dans la conception des satellites et la planification des missions offre des avantages significatifs à long terme. Il permet aux organisations d'amortir leurs coûts sur des durées de mission prolongées, améliorant ainsi le retour sur investissement et maximisant l'utilité des actifs spatiaux. En outre, la nécessité réduite de remplacements fréquents de satellites se traduit par une réduction des coûts globaux de mission et une meilleure efficacité financière. De plus, les innovations incluent le développement de véhicules et d'interfaces de ravitaillement, tels que le module de ravitaillement passif (PRM) de Northrop Grumman, qui a été sélectionné comme norme d'interface de solution de ravitaillement privilégiée par le Space Mobility Systems Command.

La pandémie de COVID-19 a eu un impact sur le marché mondial du ravitaillement spatial en orbite. La pandémie a provoqué des perturbations de la chaîne d’approvisionnement et des retards dans le développement et les tests des technologies de ravitaillement en orbite. L’incertitude économique a entraîné certains retards dans les investissements et l’adoption de services de ravitaillement en orbite par les opérateurs de satellites. Cependant, avec la demande croissante de services par satellite tels que l’observation de la Terre, les communications et la navigation, le besoin de ravitaillement en orbite pour prolonger la durée de vie des satellites s’est accru.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU RAVITAILLEMENT SPATIAL EN ORBITE

- Taille du marché en 2025 : 1,45 milliard de dollars

- Taille du marché en 2026 : 1,65 milliard de dollars

- Taille du marché prévue pour 2034 : 3,90 milliards de dollars

- TCAC : 11,30 % de 2026 à 2034

- L’Amérique du Nord dominait le marché avec une part de 48,40 % en 2025.

- Les propulseurs chimiques étaient en tête du marché avec une part de 73,86 % en 2026.

- Les services de ravitaillement représentaient une part de 42,86 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,70 milliard USD en 2025 (48,40%) et atteindra 0,80 milliard USD en 2026.

Europe

L’Europe a enregistré 0,33 milliard USD en 2025 (22,80%) et devrait atteindre 0,38 milliard USD en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait 0,34 milliard USD en 2025 (23,80 %) et devrait atteindre 0,40 milliard USD en 2026.

NOUS.

Le marché devrait atteindre 0,726 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,099 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché du ravitaillement spatial en orbite

Investissement dans la RDT&E, des cadres réglementaires favorables et une collaboration gouvernement-privé pour stimuler la croissance du marché

L’investissement dans la recherche, le développement, les tests et l’évaluation (RDT&E), associé à la mise en place de cadres réglementaires favorables et à une collaboration renforcée entre le gouvernement et le secteur privé, est sur le point de catalyser une croissance significative du marché à long terme. L’Amérique du Nord a connu une croissance du marché du ravitaillement spatial en orbite, passant de 539,4 millions de dollars en 2022 à 570,6 millions de dollars en 2023.

L’investissement substantiel dans les initiatives RDT&E visant à faire progresser les technologies essentielles à l’exploration spatiale et à l’exploitation des satellites est au cœur de cette croissance. Les entreprises et les agences gouvernementales canalisent leurs ressources vers le développement de systèmes de propulsion innovants, de technologies de navigation autonomes et d'opérations spatiales durables, telles que le ravitaillement des satellites et l'utilisation des ressources. Ces investissements stimulent les progrès technologiques et favorisent un paysage concurrentiel dans lequel les entreprises développant des services de ravitaillement s'efforcent de repousser les limites de ce qui est possible dans l'espace.

La mise en place de cadres réglementaires favorables accélère encore la croissance du marché en fournissant des lignes directrices et des normes claires pour les opérations spatiales émergentes. Les organismes de réglementation s'adaptent de plus en plus à la nature dynamique des opérations spatiales, garantissant la sécurité, la durabilité et un accès équitable aux ressources spatiales. Des réglementations claires et prévisibles réduisent les incertitudes pour les investisseurs et les opérateurs, encourageant ainsi une plus grande participation et innovation dans le secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du ravitaillement spatial en orbite

Exigence d'une durée de vie prolongée des missions, de la durabilité de l'espace et de l'atténuation des débris pour propulser l'expansion du marché

La nécessité d’une durée de vie prolongée des missions, associée à des initiatives en faveur de la durabilité spatiale et de la réduction des débris, est devenue une force essentielle qui stimule les progrès de la technologie spatiale et la dynamique du marché. Traditionnellement, la durée de vie opérationnelle des satellites et des engins spatiaux a été limitée par leur capacité limitée en carburant. Une fois épuisés, ces actifs cessent de fonctionner efficacement ou contribuent au problème croissant des débris spatiaux.

La technologie de ravitaillement présente une solution transformatrice en prolongeant la longévité opérationnelle des engins spatiaux. Cette capacité améliore la flexibilité des missions et permet de réaliser des économies substantielles. Au lieu de mettre hors service prématurément les satellites en raison d’une panne de carburant, le ravitaillement leur permet de continuer à effectuer des tâches critiques telles que les communications, l’observation de la Terre et la recherche scientifique. En doublant ou triplant efficacement la durée des missions, le ravitaillement atténue le besoin de lancer des satellites de remplacement coûteux, optimise l'allocation des ressources et réduit les coûts globaux des missions.

De plus, le ravitaillement joue un rôle crucial dans les efforts de durabilité spatiale. Maintenir les satellites opérationnels plutôt que de les laisser disparaître ou contribuer à la production de débris spatiaux minimise l’impact environnemental des activités spatiales. Les agences spatiales et les entités commerciales reconnaissent de plus en plus l'importance d'intégrer des pratiques durables dans leurs opérations. Le ravitaillement s’aligne sur ces objectifs de durabilité et soutient les efforts internationaux visant à réduire les débris spatiaux, garantissant ainsi des orbites plus sûres et plus durables pour les futures générations de satellites et d’engins spatiaux.

Capacité de charge utile améliorée et flexibilité de mission pour stimuler la croissance du marché

En reconstituant les réserves de carburant dans l’espace, les missions peuvent être équipées de charges utiles plus importantes et d’instruments scientifiques plus avancés. Cette flexibilité améliore le potentiel scientifique et commercial des missions et maximise le retour sur investissement pour les opérateurs de satellites et les agences spatiales.

Les satellites peuvent désormais être équipés de capteurs supplémentaires, d'équipements de communication ou de capacités opérationnelles étendues sans compromettre les objectifs de la mission. Cette capacité est cruciale pour les constellations de satellites, les missions d’observation de la Terre et les sondes spatiales lointaines, ouvrant la voie à une nouvelle ère d’exploration et de découverte.

Le ravitaillement dans l’espace ouvre des opportunités sans précédent pour l’exploration de l’espace lointain. Alors que l’humanité vise des destinations telles que Mars, la possibilité de ravitailler les vaisseaux spatiaux en cours de route devient un avantage stratégique. Cette approche réduit le recours à des lanceurs exceptionnellement puissants et coûteux, rationalisant ainsi les architectures de mission et réduisant les coûts globaux des missions.

- Par exemple, le programme Starship de SpaceX illustre ce changement de paradigme en intégrant dès le départ des capacités de ports de ravitaillement dans sa conception. Le programme envisage plusieurs ravitaillements pour soutenir des missions ambitieuses telles que les atterrissages lunaires en équipage dans le cadre du programme Artemis de la NASA. Cette capacité prolonge la durée des missions et améliore la sécurité et la faisabilité d’une présence humaine prolongée dans l’espace.

FACTEURS DE RETENUE

Problèmes de complexité technique et de fiabilité qui entravent la croissance du marché

Équilibrer les avantages de l’allongement de la durée de vie des satellites avec les coûts associés est un défi crucial qui influence la trajectoire de l’industrie des satellites. L’extension des missions satellitaires peut améliorer l’efficacité opérationnelle, améliorer la continuité des données et réduire la fréquence de lancement. Cependant, cela introduit également d’importantes considérations économiques et techniques qui peuvent potentiellement entraver la croissance du marché du ravitaillement spatial en orbite.

Le principal avantage de l’allongement de la durée de vie des satellites réside dans la maximisation du retour sur investissement grâce à des périodes d’exploitation prolongées. Les satellites étant coûteux à concevoir, à construire et à lancer, l'allongement de leur période d'exploitation permet aux opérateurs d'amortir ces investissements initiaux sur une période plus longue. Ceci, à son tour, peut conduire à une réduction des coûts opérationnels annuels et à une augmentation des revenus générés tout au long de la mission prolongée du satellite. De plus, des durées de vie de mission plus longues améliorent la fiabilité et la continuité des services par satellite, ce qui profite aux utilisateurs de secteurs tels quetélécommunications, observation de la Terre et recherche scientifique.

Cependant, prolonger la durée de vie des satellites présente des défis. À mesure que les satellites vieillissent, ils rencontrent des complexités techniques accrues, nécessitant une maintenance accrue, des mises à jour logicielles et des remplacements matériels occasionnels pour garantir une fonctionnalité continue. Le risque de pannes techniques et d'anomalies opérationnelles peut augmenter avec la durée des missions prolongées, ce qui pourrait potentiellement affecter la fiabilité du service et la satisfaction des clients.

Analyse de la segmentation du marché du ravitaillement spatial en orbite

Par analyse de propulseur

Les missions spatiales croissantes créent une demande de capacités de charge utile accrues pour stimuler la croissance des propulseurs chimiques

Par propulseur, le marché est classé en propulseurs chimiques et propulseurs électriques.

Le segment des propulseurs chimiques devrait dominer le marché avec une part de73,86%en 2026. Le segment représentait la part de marché majoritaire en 2023 et devrait connaître une croissance modérée au cours de la période de prévision. L’expansion des déploiements de satellites, l’augmentation des missions d’exploration spatiale, l’innovation continue et les investissements dans les technologies de propulsion chimique sont les facteurs qui stimulent la croissance du segment au cours de la période de prévision.

- Par exemple, en juillet 2022, Eta Space a annoncé le développement de systèmes cryogéniques avancés pour son satellite de démonstration technologique LOXSAT. Ce satellite est conçu pour tester les technologies critiques de gestion des fluides cryogéniques (CFM) en orbite terrestre pour des fluides tels que l’oxygène liquide.

On estime que le segment des propulseurs électriques connaîtra une croissance significative au cours de la période de prévision, avec le TCAC prévu le plus élevé. La forte demande d’impulsion spécifique élevée, la réduction des besoins en matière de masse propulsive et l’augmentation des capacités de charge utile sont quelques-uns des facteurs qui stimulent la croissance du marché.

- Par exemple, en juillet 2022, la NASA a attribué un contrat à Aerojet Rocketdyne pour développer des systèmes de propulsion ionique de nouvelle génération pour les futures missions de ravitaillement en orbite. Le contrat visait à améliorer les performances et la fiabilité du propulseur pour soutenir le programme Artemis de la NASA et les objectifs d'exploration lunaire.

Par analyse des opérations

Le segment du ravitaillement détenait la part clé en raison de la demande croissante de services d'extension de mission

En fonction de l'exploitation, le marché est fragmenté entre le ravitaillement, le réapprovisionnement, le réapprovisionnement et la maintenance.

Le segment du ravitaillement devrait dominer le marché avec une part de42,86%en 2026, motivé par la demande croissante d’extension de mission, de durabilité, de rentabilité et de flexibilité de mission.

- Par exemple, en juin 2023, Northrop Grumman a terminé avec succès une mission de ravitaillement à l’aide de son véhicule d’extension de mission (MEV) pour reconstituer le carburant d’un satellite client en orbite géostationnaire. Cette étape démontre la disponibilité opérationnelle et la fiabilité de la technologie de ravitaillement en orbite.

Le segment de la maintenance devrait connaître une croissance significative au cours de la période de prévision. La demande croissante de satellites inactifs avec des propulseurs épuisés, qui représentent 85 % des débris de satellites pour prolonger la durée de vie et réaffecter les actifs à des fins de rentabilité, a stimulé la croissance du marché segmentaire au cours de la période de prévision.

- Par exemple, en avril 2023, Airbus Defence and Space a annoncé un partenariat avec l'Agence spatiale européenne (ESA) pour développer une nouvelle génération de véhicules de maintenance par satellite capables de ravitailler et de réparer les satellites en orbite. Cette initiative visait à faire progresser les capacités européennes en matière de maintenance et de durabilité spatiales.

Par analyse de plateforme

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La croissance des satellites pour le ravitaillement en orbite facilitera la demande pour le marché des plates-formes satellitaires

Par plateforme, le marché est divisé en satellites, stations spatiales et sondes d’exploration spatiale.

Le segment des satellites devrait dominer le marché avec une part de48,81%en 2026 et devrait croître à un taux de croissance significatif au cours de la période de prévision. Les facteurs à l'origine de cette croissance comprennent la nécessité d'ajustements orbitaux, le maintien d'orbites optimales et la gestion de profils de mission complexes, tels que le maintien en position, les changements d'inclinaison et les transferts orbitaux.

- Par exemple, en mars 2023, Astroscale a annoncé son intention de développer un véhicule de maintenance par satellite capable de ravitailler et d’entretenir plusieurs satellites en orbite. L'initiative visait à fournir des solutions complètes de maintenance des satellites et à soutenir les efforts de développement durable dans l'espace.

On estime que le segment des stations spatiales connaîtra la croissance la plus élevée au cours de la période de prévision. La demande croissante de stations spatiales pour soutenir des missions prolongées en reconstituant les ressources essentielles, telles que les propulseurs et les systèmes de survie, est l'un des facteurs de croissance du segment au cours de la période de prévision. Le segment des stations spatiales devrait détenir une part de 27,28 % en 2023.

- Par exemple, en octobre 2023, la NASA et SpaceX ont collaboré sur un projet visant à développer des capacités de ravitaillement en orbite pour la Station spatiale internationale (ISS). L'initiative visait à améliorer la durabilité et les capacités opérationnelles de l'ISS en permettant aux missions de ravitaillement régulières de prolonger sa durée de vie opérationnelle et de soutenir les futures missions d'exploration.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché du ravitaillement spatial en orbite est divisé en régions : Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Space In-Orbit Refueling Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 0,7 milliard de dollars en 2025, soit 48,40 % de la part de marché mondiale, et devrait atteindre 0,8 milliard de dollars en 2026. Les principaux facteurs à l'origine de cette croissance comprennent les capacités technologiques avancées, les partenariats stratégiques et les collaborations entre les agences spatiales nord-américaines et les entreprises privées pour l'entretien, le ravitaillement et les missions d'exploration spatiale des satellites. De plus, la croissance de l’industrie spatiale commerciale ainsi que le soutien et le financement du gouvernement contribuent à la croissance du marché en Amérique du Nord. La région dispose de capacités avancées en matière de conception d’engins spatiaux, de systèmes de propulsion et de robotique, qui sont essentielles au développement et à la mise en œuvre de technologies de ravitaillement en orbite. Ces partenariats stimulent les progrès technologiques et favorisent un environnement propice à la croissance des capacités de ravitaillement en orbite. Le marché américain devrait atteindre 0,726 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 23,80 % du marché mondial, atteignant une valorisation de 0,34 milliard de dollars, et devrait atteindre 0,4 milliard de dollars en 2026. Les programmes spatiaux émergents, la croissance de l'industrie spatiale commerciale, le besoin de capacités de ravitaillement en orbite pour soutenir les missions de longue durée et les collaborations entre les pays asiatiques et les partenaires internationaux sont des facteurs clés qui stimulent la croissance du segment. Le marché japonais devrait atteindre 0,099 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,15 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,095 milliard USD d'ici 2026.

Europe

Le marché européen était évalué à 0,33 milliard USD en 2025, soit 22,80 % du chiffre d’affaires mondial, et devrait atteindre 0,38 milliard USD en 2026. Le marché britannique devrait atteindre 0,102 milliard USD d’ici 2026, et le marché allemand devrait atteindre 0,05 milliard USD d’ici 2026.

Reste du monde

Le reste du monde a maintenu une forte présence sur le marché mondial, atteignant 0,07 milliard USD en 2025, soit une part de 5,00 %, et devrait atteindre 0,08 milliard USD en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs adaptent leurs stratégies pour assurer la survie du marché en élargissant leur portefeuille de services

Le marché du ravitaillement spatial en orbite est relativement fragmenté et constitue une niche avec des acteurs clés opérant dans ce secteur. On observe que des acteurs clés proposent différents types d’applications. Les grandes entreprises se concentrent sur les technologies d’entretien en orbite, d’élimination des débris et de ravitaillement en carburant. La société Astroscale a récemment lancé la mission ELSA-d pour démontrer les technologies clés d'élimination des débris et d'entretien en orbite. Il a des partenariats avec la JAXA et d’autres organisations qui l’ont aidé à établir une position forte. Les cinq principaux acteurs du secteur sont Northrop Grumman Corporation, Orbit Fab, Astroscale, Clear Space et Obruta Space Solutions Corporation.

Liste des meilleurs Entreprises de ravitaillement spatial en orbite :

- Astroéchelle(Japon)

- Orbit Fab (États-Unis)

- Clear Space (Suisse)

- Solutions spatiales Obruta(Canada)

- D-Orbit SpA(Italie)

- Maxar Technologies(NOUS.)

- Eta Space (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2023 :La NASA a annoncé son intention de collaborer avec des partenaires commerciaux pour développer des capacités de ravitaillement en orbite pour Gateway, un avant-poste lunaire pour les missions Artemis. Cette initiative visait à démontrer la faisabilité du ravitaillement des engins spatiaux en orbite lunaire pour soutenir une exploration lunaire durable.

- Juin 2023 :Le Mission Extension Vehicle (MEV) de Northrop Grumman a terminé avec succès sa deuxième mission en s'amarrant à un autre satellite en orbite géostationnaire et en prolongeant sa durée de vie opérationnelle. Cela démontre la capacité de la maintenance en orbite à maintenir et à prolonger la durée de vie des satellites opérationnels.

- Juin 2023 :Aerojet Rocketdyne annonce des tests réussis d'un nouveau système de propulsion conçu pour les missions de ravitaillement en orbite. Les progrès visent à améliorer l’efficacité et la fiabilité du propulseur, soutenant ainsi les futures missions d’entretien et d’exploration des satellites.

- Mars 2023 :SpaceX a dévoilé son intention d'intégrer des capacités de ravitaillement dans son vaisseau spatial Starship, permettant ainsi plusieurs missions de ravitaillement pour soutenir les atterrissages lunaires en équipage et les missions dans l'espace lointain. Ce développement souligne le rôle du ravitaillement dans l’espace dans la réalisation des objectifs ambitieux de l’exploration spatiale.

- Décembre 2022 :Airbus Defence and Space a annoncé un partenariat avec l'ESA (Agence spatiale européenne) pour développer des systèmes de propulsion électrique avancés pour les missions de ravitaillement de satellites. La collaboration visait à combiner l'expertise de l'ESA dans les technologies de propulsion avec les capacités d'Airbus en matière de fabrication et d'exploitation d'engins spatiaux.

COUVERTURE DU RAPPORT

Le rapport fournit des informations détaillées sur le paysage concurrentiel du marché et se concentre sur les principales entreprises, les types de produits et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché du ravitaillement spatial en orbite et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, il contient plusieurs facteurs qui ont contribué au dimensionnement du marché mondial du ravitaillement spatial en orbite au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par propulseur

|

|

Par opération

|

|

|

Par plateforme

|

|

|

Par région

|

Questions fréquentes

Le marché était évalué à 1,45 milliard de dollars en 2025 et devrait atteindre 3,90 milliards de dollars en 2034.

Le marché mondial devrait croître à un TCAC de 11,30 %

En termes d'exploitation, le segment du ravitaillement a dominé ce marché.

Les principaux acteurs du secteur sont Northrop Grumman Corporation, Orbit Fab, Astroscale, Clear Space et Obruta Space Solutions Corporation.

L’Amérique du Nord a dominé le marché mondial du ravitaillement spatial en orbite avec une part de marché de 48,40 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 164

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés