Taille du marché de la militarisation spatiale, part, Russie, Ukraine, analyse de la guerre et de l'industrie, par technologie (systèmes de défense antimissile, systèmes de communication par satellite, systèmes de surveillance et de reconnaissance (ISR), systèmes d'alerte de missiles spatiaux, armes à énergie dirigée et armes antisatellites (ASAT), par solution (basée dans l'espace et au sol), par architecture (matériel et logiciel), par application (surveillance et reconnaissance, navigation, communication, connaissance de la situation spatiale (SSA), missile précoce) Alerte, ciblage et guida

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

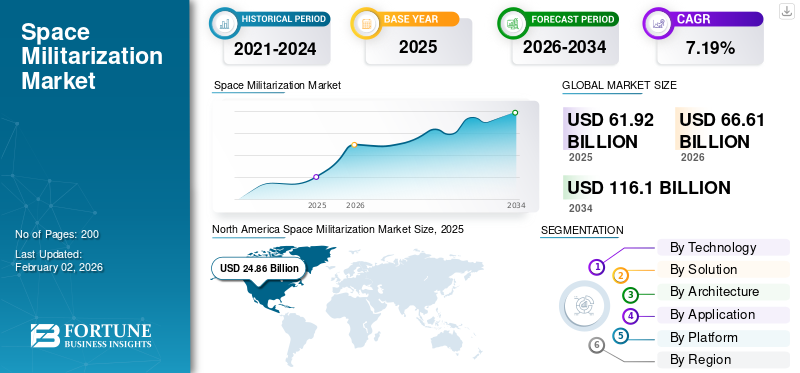

La taille du marché mondial de la militarisation spatiale était évaluée à 61,92 milliards USD en 2025 et devrait passer de 66,61 milliards USD en 2026 à 116,1 milliards USD d’ici 2034, avec un TCAC de 7,19 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la militarisation spatiale avec une part de marché de 40,15 % en 2025.

La militarisation spatiale comprend le déploiement et l'utilisation de technologies spatiales pour des applications militaires telles que la reconnaissance, les communications, la navigation et autres. Cela implique des satellites, des systèmes au sol et des technologies associées pour la défense. Divers pays dans le monde utilisent des capacités spatiales et anti-spatiales et les intègrent régulièrement dans des exercices militaires. Avec la militarisation de l’espace, les pays intègrent des moyens spatiaux tels que des satellites, des stations au sol et des systèmes de lancement dans leurs opérations de défense. Ces facteurs stimulent la croissance globale du marché.

En outre, les principaux acteurs du marché comprennent Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, Airbus Defence and Space, etc. Lockheed Martin aux États-Unis est en tête avec des satellites avancés d'alerte aux missiles et des plates-formes de communication sécurisées utilisées par l'US Space Force. Boeing Defence, Space & Security fournitsatellite militairedes bus, des services d'intégration de lancement et des systèmes de communication protégés pour les forces alliées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA MILITARISATION SPATIALE

- Taille du marché en 2025 : 61,92 milliards USD

- Taille du marché en 2026 : 66,61 milliards USD

- Taille du marché prévue pour 2034 : 116,1 milliards USD

- TCAC : 7,19 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la militarisation spatiale avec une part de 40,15 % en 2025.

- Le segment des systèmes de défense antimissile devrait détenir une part de marché de 26,4 % en 2026.

- Le segment des applications de surveillance et de reconnaissance devrait représenter 28,7 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a généré 24,86 milliards de dollars en 2025 et devrait atteindre 26,81 milliards de dollars en 2026.

Europe

L’Europe a généré 11,46 milliards de dollars en 2025 et devrait atteindre 12,16 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a enregistré 18,49 milliards de dollars de revenus en 2025 et devrait atteindre 20,08 milliards de dollars en 2026.

NOUS.

Le marché américain de la militarisation de l’espace devrait atteindre 24,05 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 2,96 milliards de dollars d’ici 2026.

En savoir plus

Impact de la guerre entre la Russie et l'Ukraine

La Russie et l'Ukraine ont conduit à une augmentation des investissements dans la militarisation de l'espace

Le conflit entre la Russie et l’Ukraine a considérablement accru les investissements mondiaux dans la militarisation de l’espace, la guerre mettant en évidence le rôle essentiel des satellites et des moyens spatiaux dans la guerre moderne. De plus, la dépendance de l’Ukraine à l’égard de constellations de satellites commerciaux telles que Starlink de SpaceX pour les communications sur le champ de bataille, la reconnaissance en temps réel et la résilience des infrastructures civiles s’est accrue et a mis en évidence l’importance stratégique des systèmes spatiaux.

Le conflit a également ravivé les inquiétudes concernant les menaces antisatellites (ASAT), alors que la Russie a mené des démonstrations de telles capacités ces dernières années, poussant les États-Unis, l’Europe et les pays de la région Asie-Pacifique à renforcer les mécanismes de défense et de dissuasion en orbite. Ainsi, cette guerre en cours a accru l’importance du développement de moyens militaires spatiaux pour améliorer les capacités de défense et renforcer la sécurité nationale pendant la guerre.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La rivalité géopolitique croissante et les menaces de sécurité stimulent la croissance du marché

Les tensions géopolitiques, les rivalités et les menaces sécuritaires s’accentuent partout dans le monde. Cette situation devrait inciter les pays à renforcer leurs capacités de défense spatiales. Les tensions régionales telles que l'Inde-Pakistan/Chine, l'Iran-Israël, la Corée du Nord poussent également les pays à développer des défenses spatiales telles que l'alerte antimissile et les frappes de précision. Les forces militaires de divers pays ont besoin de satellites et de systèmes spatiaux résilients pour maintenir des communications, une surveillance et une navigation sécurisées dans des conditions hostiles. Cette demande conduit à l’achat d’infrastructures spatiales renforcées, redondantes et cyber-sécurisées. Par conséquent, ces facteurs contribuent à la croissance du marché de la militarisation spatiale.

- Par exemple, en juillet 2025, des chercheurs militaires et gouvernementaux chinois ont suggéré d’explorer activement des stratégies pour contrer le réseau satellite Starlink d’Elon Musk, car il est considéré comme un atout essentiel de l’armée et du renseignement américains.

RESTRICTIONS DU MARCHÉ

Traités internationaux et contraintes juridiques pour restreindre l’expansion du marché

L'utilisation des technologies spatiales est réglementée par un ensemble de cadres juridiques internationaux axés sur l'utilisation pacifique de l'espace et interdisant les armes de destruction massive en orbite et dans l'espace.

- Par exemple, le Traité sur l’espace extra-atmosphérique (OST) de 1967 interdit la destruction massive dans l’espace. De plus, le Traité d’interdiction partielle des essais nucléaires (1963) interdit de procéder à des essais d’armes nucléaires dans l’espace.

L'utilisation d'armes conduisant à des destructions massives n'est pas directement interdite, mais leur utilisation excessive est limitée par ces lois. Selon le traité, il est interdit de placer des armes nucléaires en orbite ou sur la Lune, d'établir des bases militaires sur des corps célestes et de mener des manœuvres militaires dans l'espace impliquant des armes de destruction massive. Les restrictions juridiques pourraient limiter l’utilisation et les tests de systèmes d’armes militaires basés dans l’espace, car les pays craignent des sanctions internationales et une réponse en matière de contrôle des armements. Par conséquent, les traités internationaux et les réglementations strictes concernant l’utilisation de l’espace pour des armes militaires destructrices devraient dissuader le marché au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Émergence de programmes alliés et internationaux pour créer des opportunités de croissance lucratives

Avec l’augmentation des préoccupations en matière de sécurité, les possibilités de programmes alliés dans lesquels plusieurs pays contribuent aux ressources pour des capacités partagées se multiplient. Divers pays concluent différents mécanismes et accords pour collaborer avec leurs alliés sur les opérations spatiales et d’autres activités.

- Par exemple, l’APSS, le plus grand investissement multinational de l’OTAN dans les capacités spatiales, a été lancé en 2023. Il s’agit de l’initiative de l’OTAN pour la surveillance persistante de l’Alliance depuis l’espace (APSS), qui vise à ce qu’un consortium de membres fournisse des satellites ou des données à usage collectif. De la même manière, des pays comme les États-Unis invitent des partenaires (Japon, Canada et autres) à participer à leur architecture combinée d’alerte et de suivi des missiles.

- En outre, l’initiative STARLIFT de l’OTAN vise à renforcer et à permettre des opérations spatiales réactives.

De telles collaborations devraient créer des opportunités pour le développement de systèmes spatiaux militaires. De plus, les partenariats entre pays poussent à la normalisation des interfaces et au partage de données entre les systèmes alliés.

LES DÉFIS DU MARCHÉ

Des coûts élevés et des contraintes budgétaires qui entravent la croissance du marché

Le coût associé à la militarisation de l’espace est plus élevé dans le cas de programmes qui nécessitent d’importantes ressources financières à chaque étape. Des investissements énormes sont nécessaires pour développer des satellites militaires avancés, des systèmes de surveillance spatiaux et d’autres armes à énergie dirigée. Des coûts aussi élevés constituent des obstacles pour les pays, car il est difficile de gérer les priorités en matière de dépenses de défense parallèlement aux dépenses en matière de capacités spatiales. De plus, les pays disposant de budgets de défense serrés ne peuvent pas investir dans des systèmes militaires spatiaux en raison de leur coût élevé. Par conséquent, des contraintes budgétaires et de coûts aussi élevées limitent le rythme de déploiement des capacités sur le marché et créent un désavantage concurrentiel.

TENDANCES DU MARCHÉ DE LA MILITARISATION SPATIALE

L’adoption des constellations LEO et la double utilisation des systèmes spatiaux constituent une tendance importante du marché

Les constellations de satellites en orbite terrestre basse (LEO) constituent un système essentiel pour les utilisateurs finaux civils et militaires en raison de leur faible latence et de leur couverture mondiale. L'augmentation des déploiements LEO stimule la demande de solutions avancéesanti-brouillage, le cryptage et les systèmes de connaissance de la situation spatiale. De plus, le secteur militaire du monde entier utilise de plus en plus les réseaux LEO commerciaux pour diverses applications telles que les communications sécurisées, la reconnaissance et le transfert rapide de données. Une telle approche à double usage dans laquelle des systèmes spatiaux civils ou commerciaux sont partagés à des fins militaires réduit les coûts et accélère les délais de déploiement.

- Par exemple, Starlink de SpaceX est une constellation de satellites commerciaux. SpaceX a développé Starshield spécifiquement pour le gouvernement américain et la défense, en s'appuyant sur la même technologie de base et la même base de fabrication que Starlink.

En outre, on assiste à une augmentation du lancement de systèmes spatiaux qui serviront à la fois aux organisations militaires et civiles. Les systèmes de satellites d’observation à double usage conçus à des fins militaires et civiles gagnent en popularité, ce qui devrait propulser la croissance du marché.

Par exemple, en août 2025, SpaceX a lancé NAOS (National Advanced Optical System), qui devrait fournir des images optiques haute résolution pour la collecte de renseignements militaires, la sécurité, les efforts humanitaires, ainsi que pour des applications pour l'OTAN, l'UE et l'ONU. Par conséquent, cette tendance devrait remodeler le marché en combinant innovation commerciale et infrastructure de défense nationale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par technologie

L'augmentation des investissements dans les petites constellations de satellites pour les communications militaires contribue à la croissance segmentaire

Sur la base de la technologie, le marché est classé en systèmes de défense antimissile, systèmes de communication par satellite, systèmes de surveillance et de reconnaissance (ISR), systèmes d'alerte de missiles spatiaux, armes à énergie dirigée et armes antisatellites (ASAT).

En 2026, le segment des systèmes de défense antimissile devrait dominer le marché avec une part de 26,4 %. La demande de systèmes de défense antimissile augmente en raison de la menace croissante des missiles balistiques et hypersoniques. Divers pays donnent la priorité aux missions spatialescapteurset des intercepteurs pour détecter et neutraliser ces menaces potentielles. En outre, les progrès continus des technologies spatiales d’alerte et de suivi des missiles améliorent la précision et la réactivité des réseaux de défense antimissile.

- Par exemple, en mai 2025, le Pentagone a annoncé la création de son initiative de défense antimissile Golden Dome, un programme à grande échelle conçu pour établir un système de protection à quatre niveaux contre l’évolution des menaces liées aux missiles. Évaluée à environ 175 milliards de dollars, l’initiative vise à protéger la zone continentale des États-Unis, l’Alaska et Hawaï en utilisant des technologies de détection et d’interception par satellite, en coordination avec des intercepteurs au sol avancés, des réseaux de radars et des armes potentiellement à énergie dirigée.

La surveillance et la reconnaissance (ISR) devraient être le segment du marché à la croissance la plus rapide au cours de la période de prévision. Des pays du monde entier investissent massivement dans le développement et le déploiement de constellations ISR pour surveiller l’activité des satellites rivaux, suivre les débris spatiaux et détecter les manœuvres hostiles. En outre, les programmes de défense financent de plus en plus de projets avancés de surveillance spatiale et de connaissance de la situation pour surveiller les activités orbitales, détecter les menaces et sécuriser les ressources spatiales critiques.

- Par exemple, en juin 2025, la Commission européenne a financé le projet SAURON dans le cadre du programme européen de développement industriel de la défense (EDIDP). Il a atteint ses objectifs techniques en développant des capteurs de nouvelle génération pour la surveillance spatiale et la détection des menaces.

Par solution

L’augmentation du budget spatial militaire alimente la croissance du segment spatial

En termes de solutions, le marché est classé en solutions spatiales et terrestres.

Le segment spatial devrait représenter 56,49 % de la part de marché totale en 2026. Le segment spatial domine le marché et constitue le segment qui connaît la croissance la plus rapide en raison de son importance stratégique dans la défense nationale. Ces systèmes offrent des capacités continues de surveillance, de communication et d’alerte précoce. De tels systèmes sont extrêmement nécessaires aux opérations militaires modernes. Ce segment est en croissance en raison des progrès de la technologie satellitaire, de l’augmentation des budgets de défense et du besoin croissant de systèmes de communication sécurisés et résilients.

- Par exemple, les dépenses spatiales de sécurité nationale des États-Unis ont augmenté pour atteindre 49,58 milliards de dollars en 2024, contre 45,98 milliards de dollars en 2023. Cela représente une augmentation de 56 % depuis 2020, où les dépenses s’élevaient à 27,7 milliards de dollars.

Par architecture

L'augmentation de la demande de satellites, de capteurs et de systèmes de défense antimissile avancés a complété la croissance du segment

Basé sur l’architecture, le marché est segmenté en matériel et logiciels.

Le segment du matériel devrait occuper une position dominante en 2026, représentant une part de marché de 63,96 %. Les composants matériels, notamment les satellites, les lanceurs et les stations au sol, constituent la plus grande part du marché. Ces actifs matériels sont essentiels pour établir et garantir la sécurité nationale. De tels systèmes matériels sont de plus en plus utilisés dans diverses applications militaires telles que la reconnaissance, la communication et la défense antimissile.

- Par exemple, en mai 2025, Northrop Grumman a investi 50 millions de dollars dans Firefly Aerospace pour développer un nouveau lanceur de moyenne portée appelé Eclipse, combinant les technologies des fusées Antares de Northrop et Alpha de Firefly. Ce véhicule est conçu pour soutenir les missions de sécurité nationale en déployant des satellites de défense.

Le segment des logiciels devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Les solutions logicielles constituent le segment qui connaît la croissance la plus rapide en raison de la complexité croissante des missions spatiales et de la nécessité de traiter les données en temps réel. De plus, les pays soutiennent les innovations en matière d’IA,apprentissage automatique, et la cybersécurité qui devraient améliorer les capacités du système spatial. Un tel développement encourage la création d’opérations efficaces et de meilleurs résultats de mission.

- Par exemple, en septembre 2025, l’US Space Force a publié son plan d’action stratégique 2025 sur les données et l’intelligence artificielle, qui vise à améliorer les capacités basées sur les données et l’IA pour atteindre la supériorité spatiale.

Par candidature

L'augmentation du besoin de communications par satellite militaires sécurisées et fiables propulse la croissance du segment

En fonction des applications, le marché est segmenté en surveillance et reconnaissance, navigation, communication,connaissance de la situation spatiale (SSA),défense antimissile et alerte précoce, et autres.

Le segment des applications de surveillance et de reconnaissance devrait représenter la plus grande part du marché, soit 28,7 %, en 2026, en raison de la demande croissante de renseignement en temps réel et de surveillance spatiale. En outre, la montée des menaces liées aux missiles hypersoniques et à longue portée en raison de la montée des tensions géopolitiques encourage le secteur de la défense à développer et à déployer des satellites ISR plus avancés, ce qui devrait propulser la croissance du segment.

- Par exemple, en avril 2025, Umbra, un fabricant californien de satellites radar à synthèse d’ouverture (SAR), a reçu un contrat de l’armée américaine pour développer et fournir des satellites capteurs de nouvelle génération pour la surveillance maritime.

En 2024, les applications de communication détenaient la deuxième plus grande part du marché, en raison du besoin croissant de canaux de communication sécurisés et fiables dans les opérations militaires. Le secteur militaire est tenu de garantir l'intégrité et la fonctionnalité des satellites de communication pour coordonner les activités de défense et maintenir la sécurité nationale.

- Par exemple, en mai 2025, l’armée américaine a attribué un contrat de 640 millions de dollars à SES Government Solutions pour fournir des communications militaires sécurisées et de grande capacité par satellite dans plusieurs régions.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

L’augmentation du déploiement de systèmes avancés au sol pour la surveillance spatiale propulse la croissance du segment

En fonction des applications, le marché est segmenté en systèmes au sol, systèmes spatiaux, systèmes aéroportés et systèmes navals (basés en mer).

En 2024, les plates-formes spatiales détenaient la plus grande part du marché en raison de leur capacité inégalée à fournir des capacités mondiales de surveillance et de contrôle. Leur importance stratégique dans la défense nationale et les opérations spatiales contribue à leur position dominante.

- Par exemple, en juin 2025, l’Agence américaine de développement spatial (SDA) a lancé avec succès le satellite Dragoon, le premier des 12 satellites expérimentaux de communications tactiques dans le cadre du programme Tranche 1 Demonstration and Experimentation System (T1DES). Un tel développement met en évidence la dépendance croissante à l’égard des plates-formes spatiales, qui stimulent la croissance du segment.

Les plates-formes au sol constituent le segment qui connaît la croissance la plus rapide, avec des projections indiquant une expansion significative du marché. Cette croissance est attribuée au développement de capteurs au sol et de stations de suivi avancés, qui complètent les systèmes spatiaux et fournissent des données critiques pour l'espace.connaissance de la situation.

- Par exemple, en juin 2025, Turion a annoncé que son nœud de capteurs au sol en Californie, conçu pour la surveillance spatiale à l’aube et au crépuscule sur une vaste zone en orbite terrestre basse, était prêt à être opérationnel.

Perspectives régionales du marché de la militarisation spatiale

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Space Militarization Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la part de marché dominante et connaît une expansion rapide. L’Amérique du Nord a contribué pour environ 24,86 milliards de dollars au marché mondial en 2025, soit une part de 40,15 %, et devrait atteindre 26,81 milliards de dollars en 2026. Les gouvernements de pays, dont les États-Unis, investissent énormément dans le développement et la conception de satellites militaires, de systèmes d’alerte de missiles spatiaux et de technologies antisatellite (ASAT) avec l’aide du ministère de la Défense et de l’US Space Force. En outre, la présence d’acteurs privés clés tels que Lockheed Martin, Northrop Grumman, Boeing et d’autres devrait promouvoir l’innovation technologique et le déploiement de constellations de satellites et de charges utiles de défense. Les facteurs responsables de la croissance du marché dans la région sont des préoccupations géopolitiques, en particulier la nécessité de contrer les capacités spatiales d’autres pays avancés comme la Chine et la Russie. Le marché américain est évalué à 24,05 milliards de dollars d’ici 2026.

- Par exemple, en août 2025, Lockheed Martin a achevé avec succès les tests du premier satellite d’alerte de missiles OPIR GEO de nouvelle génération. Le satellite est conçu pour la surveillance et l'alerte précoce des menaces de missiles.

Europe

En 2025, le marché européen s'élevait à 11,46 milliards de dollars, soit 18,50 % de la demande mondiale, et devrait atteindre 12,16 milliards de dollars en 2026. L'Europe devrait connaître une croissance notable au cours de la période de prévision. Les pays de la région investissent dans des communications sécurisées, des satellites ISR et des capacités de défense antimissile. Des entreprises européennes telles qu’Airbus Defence and Space, Thales Group et Leonardo S.p.A. jouent un rôle essentiel dans le développement et la fourniture de charges utiles pour satellites et de systèmes au sol technologiquement avancés. Les facteurs attribués à la croissance du marché dans la région sont les initiatives visant à réduire la dépendance des pays européens à l’égard des États-Unis et à améliorer les capacités de défense spatiale. En outre, l’augmentation des investissements dans la connaissance de la situation spatiale, les communications sécurisées par satellite et les technologies à double usage augmente, stimulant ainsi la croissance du marché en Europe. Le marché britannique est évalué à 3,84 milliards de dollars d'ici 2026, tandis que le marché allemand est évalué à 2,23 milliards de dollars d'ici 2026.

- Par exemple, en mai 2025, en raison de la menace croissante et de l’innovation dans les technologies de défense et spatiales, le Fonds européen d’investissement (FEI) a annoncé un investissement de 46,6 millions de dollars dans le Fonds européen de technologie de défense et de sécurité de Keen pour les entreprises développant des communications par satellite sécurisées, l’analyse d’images satellite et la défense des actifs spatiaux.

Asie-Pacifique

La région Asie-Pacifique a accaparé 2 985,50 % du marché mondial en 2025, générant 18,49 milliards de dollars de revenus, et devrait atteindre 20,08 milliards de dollars en 2026. La région Asie-Pacifique connaît une croissance rapide de la militarisation de l'espace, tirée principalement par la Chine, l'Inde, le Japon et la Corée du Sud. La China Aerospace Science and Technology Corporation (CASC) en Chine développe des satellites ISR avancés, le système de navigation Beidou et des programmes ASAT qui stimulent l'expansion du marché dans la région. De plus, des pays comme l’Inde s’efforcent de renforcer leurs capacités de défense en développant des systèmes de surveillance par satellite. Le marché japonais est évalué à 2,96 milliards de dollars d'ici 2026, le marché chinois à 8,25 milliards de dollars d'ici 2026 et le marché indien à 5,2 milliards de dollars d'ici 2026.

- Par exemple, en juin 2025, l’Inde a accéléré le développement du lancement de 52 satellites de surveillance militaire dédiés dans le cadre du programme SBS-III de 3,2 milliards USD visant à renforcer la surveillance des frontières et du littoral.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée du marché. En 2025, le Moyen-Orient et l’Afrique ont généré 4,38 milliards de dollars, contribuant à hauteur de 7,07 % aux revenus du marché mondial, et devraient atteindre 4,68 milliards de dollars en 2026. L’Amérique latine a enregistré un marché de 2,74 milliards de dollars en 2025, soit 4,42 % de la part du marché mondial, et devrait atteindre 2,88 milliards de dollars en 2026. Les gouvernements de la région investissent dans l’ISR. des satellites, des communications sécurisées et des systèmes d’alerte précoce pour renforcer la sécurité nationale et les capacités de défense régionale. En outre, la multiplication des partenariats stratégiques avec d’autres pays et régions tels que les États-Unis, l’Europe et Israël devrait stimuler l’innovation et le progrès des technologies modernes et de l’expertise technique. La croissance du marché est tirée par les préoccupations de sécurité géopolitique, la modernisation des forces armées et le développement de programmes satellitaires locaux.

- Par exemple, en septembre 2025, Israël a lancé le satellite de reconnaissance Ofek 19 pour renforcer ses capacités de surveillance au Moyen-Orient, notamment en Iran et au Yémen.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les investissements dans la défense, les programmes de satellites et le contrat gouvernemental avec les fournisseurs de technologies de défense soutiennent l'expansion des acteurs clés

Le marché mondial est influencé par les progrès technologiques croissants et les investissements des secteurs gouvernemental et privé. Les principaux acteurs de ce marché sont Lockheed Martin, Northrop Grumman, Airbus Defence and Space, Thales Alenia Space et Boeing, ainsi que d'autres qui contribuent chacun par des solutions innovantes en matière de communications par satellite, de systèmes de défense antimissile et de technologies de surveillance spatiale.

Les entreprises proposent une gamme de produits tels que des systèmes d’alerte antimissile, des solutions avancées de communications par satellite et d’autres technologies de défense spatiales. De plus, pour l’expansion du marché, les principaux acteurs investissent dans les technologies de nouvelle génération, forment des partenariats stratégiques et renforcent l’interopérabilité entre les pays alliés. En outre, ils se concentrent sur le développement de systèmes spatiaux évolutifs et résilients pour répondre à la demande changeante de sécurité nationale.

LISTE DES COMPAGNIES CLÉS DE MILITARISATION SPATIALE PROFILÉES

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- Raytheon Technologies Corporation (RTX) (États-Unis)

- La société Boeing (États-Unis)

- Airbus SE (Airbus Défense et Espace)(Pays-Bas)

- L3Harris Technologies, Inc. (États-Unis)

- General Dynamics Corporation (États-Unis)

- BAE Systems plc (Royaume-Uni)

- Groupe Thalès (France)

- Israel Aerospace Industries Ltd. (IAI) (Israël)

- SAAB AB (Suède)

- Leonardo S.p.A. (Italie)

- China Aerospace Science and Technology Corporation (CASC) (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Israël a lancé avec succès le satellite de reconnaissance Ofek 19, renforçant ainsi ses capacités de surveillance à travers le Moyen-Orient. Il est équipé d'une ouverture synthétiqueradaret des systèmes d'imagerie électro-optique haute résolution.

- Septembre 2025 :La Chine a présenté sa triade nucléaire complète, comprenant des armes nucléaires terrestres, maritimes et aériennes, lors d'un défilé militaire marquant le 80e anniversaire de la fin de la Seconde Guerre mondiale. L'exposition présentait des technologies avancées telles que des missiles hypersoniques, des drones sous-marins et des systèmes robotiques autonomes.

- Septembre 2025 :Lors de son défilé militaire, la Chine a dévoilé le système antisatellite HQ-29, capable de cibler les satellites étrangers. La grande taille du système suggère une portée extrême, potentiellement similaire à celle du SM-3 Block IIA de la marine américaine, et peut être lancé depuis la terre ou un navire.

- Août 2024 :L'US Space Force a mené son premier exercice « Resolute Space 2025 », simulant des scénarios de guerre orbitale impliquant une guerre électromagnétique spatiale, une connaissance du domaine spatial et une guerre de navigation.

- Octobre 2024 :Le ministère russe de la Défense a annoncé l'achèvement des satellites militaires Mozhaets-6, qui devraient fonctionner dans le cadre de l'escadron orbital du pays. Ces satellites sont conçus pour renforcer les capacités de surveillance et de reconnaissance spatiales de la Russie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,19 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie · Systèmes de défense antimissile · Systèmes de communication par satellite · Systèmes de surveillance et de reconnaissance (ISR) · Systèmes d'alerte de missiles spatiaux · Armes à énergie dirigée · Armes antisatellites (ASAT) |

|

Par Solution · Basé sur l'espace o Satellites o Stations spatiales o Plateformes orbitales o Capteurs spatiaux o Autres · Basé sur le sol o Stations au sol o Centres de contrôle o Installations de lancement o Autres |

|

|

Par Architecture · Matériel · Logiciel |

|

|

Par Application · Surveillance et reconnaissance · Navigation · Communication · Conscience de la situation spatiale (SSA) · Alerte précoce aux missiles · Ciblage et guidage des armes |

|

|

Par plate-forme · Systèmes au sol · Systèmes spatiaux · Systèmes aéroportés · Systèmes navals (basés en mer) |

|

|

Par géographie · Amérique du Nord (par technologie, par solution, par architecture, par application, par plate-forme et pays) o États-Unis o Canada · Europe (par technologie, par solution, par architecture, par application, par plate-forme et pays) o Royaume-Uni o Allemagne o France o Italie o Reste de l'Europe · Asie-Pacifique (par technologie, par solution, par architecture, par application, par plate-forme et pays) o Chine o Inde o Japon o Australie o Corée du Sud o Reste de l'Asie-Pacifique · Amérique latine (par technologie, par solution, par architecture, par application, par plate-forme et pays) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par technologie, par solution, par architecture, par application, par plate-forme et pays) o EAU o Arabie Saoudite o Israël o Afrique du Sud · Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 61,92 milliards de dollars en 2025 et devrait atteindre 116,1 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 24,86 milliards de dollars.

Le marché devrait afficher un TCAC de 7,19 % au cours de la période de prévision 2026-2034.

Le segment spatial a dominé le marché par solution.

Les principaux facteurs qui animent le marché sont la rivalité géopolitique, les menaces pour la sécurité et l’augmentation de la demande de systèmes spatiaux résilients pour les opérations militaires.

Lockheed Martin Corporation, Northrop Grumman, Raytheon Technologies, Boeing et d'autres comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés