Taille du marché de l’alimentation électrique spatiale, part et analyse de l’industrie, par source d’énergie (énergie solaire et nucléaire, alimentation/stockage par batterie), par forme de batterie (batteries cylindriques, prismatiques et de type pochette), par capacité de la batterie (capacité faible, moyenne et élevée), par type de produit (panneau solaire, dispositifs de gestion de l’énergie, convertisseur de puissance, stockage d’énergie), par application (satellites de communication, satellites d’observation de la Terre, satellites de navigation, sondes et rovers spatiaux, stations spati

APERÇUS CLÉS DU MARCHÉ

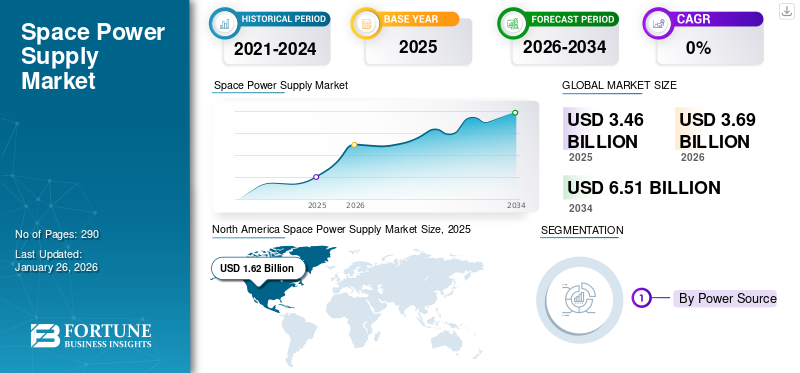

La taille du marché mondial de l’alimentation électrique spatiale était évaluée à 3,46 milliards USD en 2025. Le marché devrait passer de 3,69 milliards USD en 2026 à 6,51 milliards USD d’ici 2034, avec un TCAC de 7,36 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’alimentation électrique spatiale avec une part de marché de 46,92 % en 2025.

Les alimentations électriques spatiales sont des composants essentiels des systèmes d’engins spatiaux et de satellites, fournissant une distribution d’énergie fiable et efficace pour répondre aux diverses exigences des missions. La part du marché spatial devrait augmenter en raison de la demande croissante de services par satellite, tels que les prévisions météorologiques et la télédétection. Le marché devrait connaître une croissance en raison de plusieurs facteurs clés. Premièrement, le développement de satellites en orbite terrestre basse s’accélère, car ils sont très demandés pour leur capacité à améliorer les réseaux terrestres 5G. De plus, les progrès technologiques ont rendu les satellites plus abordables, plus compacts et plus intelligents. Le marché a également été témoin d'une demande croissante de services spatiaux, tels quetélécommunicationset la télédétection, pendant la pandémie. En outre, le marché devrait connaître un essor en raison de la demande croissante de panneaux solaires pour diverses opérations de satellites. De plus, le carbure de silicium (SiC) et le nitrure de gallium (GaN) sont de plus en plus utilisés dans les systèmes d'alimentation électrique spatiaux en raison de leurs performances et de leur efficacité supérieures à celles des dispositifs traditionnels à base de silicium.

Des acteurs clés du marché tels que AAC Clyde Space (Royaume-Uni), Airbus S.A.S (Pays-Bas), AZUR SPACE Solar Power GmbH (Allemagne) et Teledyne Technologies collaborent avec de grandes agences spatiales et sociétés de technologie spatiale pour la fourniture de systèmes et de composants d'alimentation électrique spatiale. Par exemple, en septembre 2024, Airbus a reçu un contrat de MDA Space Ltd. pour la fourniture de panneaux solaires pour MDA AURORATM, la gamme de produits de satellites définis par logiciel. De plus, Airbus, Boeing et Lockheed Martin stimulent les progrès technologiques pour maintenir leur compétitivité. l'accent croissant mis sur la durabilité et la rentabilité façonne le marché, où les entreprises investissent dans des sources d'énergie respectueuses de l'environnement et des systèmes économes en énergie.

La pandémie de COVID-19 a considérablement affecté le marché, car les perturbations de la chaîne d’approvisionnement à l’échelle mondiale ont retardé la production et la livraison de composants et de systèmes d’alimentation électrique de qualité spatiale. Les restrictions sur les voyages internationaux et les limitations de main-d’œuvre imposées pour freiner la propagation du virus ont encore exacerbé ces défis. Ces perturbations ont entraîné des retards dans les projets et des coûts élevés pour les missions spatiales et ont affecté la demande globale de systèmes d'alimentation électrique spatiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché de l’alimentation électrique spatiale et indicateurs clés

Taille et prévisions du marché

- Taille du marché en 2025 : 3,46 milliards USD

- Taille du marché en 2026 : 3,69 milliards de dollars

- Taille du marché prévue pour 2034 : 6,51 milliards de dollars

- TCAC : 7,36 % de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché de l'alimentation électrique spatiale avec une part de 46,92 % en 2025, portée par la présence de grandes agences spatiales (NASA, CSA) et de grands fabricants tels que Northrop Grumman, Teledyne Technologies et Airbus. La croissance dans cette région est attribuée à l’augmentation des lancements de satellites, aux progrès des solutions nucléaires et solaires et à la demande croissante de services de communication spatiale et d’observation de la Terre.

- En termes de source d'énergie, le segment de l'alimentation/du stockage par batterie est en tête du marché en raison de l'utilisation croissante des technologies lithium-ion dans les satellites, tandis que les systèmes d'énergie solaire devraient se développer rapidement en raison de leur rentabilité et de leur caractère renouvelable.

Informations régionales clés

- Amérique du Nord : plus grand marché, évalué à 1,50 milliard de dollars en 2024 ; une croissance tirée par de solides programmes d’exploration spatiale et des déploiements de satellites commerciaux.

- Asie-Pacifique : région à la croissance la plus rapide, menée par la Chine, l'Inde et le Japon, qui se concentre sur les lancements de satellites à faible coût et l'augmentation des déploiements de constellations LEO.

- Europe : croissance modérée alimentée par les projets de l'ESA, l'accent mis sur la durabilité et les investissements dans les RTG basés sur l'Americium.

- Moyen-Orient : marché en expansion avec des investissements croissants dans les services spatiaux et des collaborations pour la fabrication de satellites.

- Reste du monde : croissance soutenue par des acteurs émergents en Amérique latine et en Afrique, axés sur la connectivité par satellite et les services de télédétection.

Tendances du marché de l’alimentation électrique spatiale

L’intégration de l’énergie basée sur le lithium-ion est une tendance clé du marché

L'intégration de l'énergie à base de lithium-ion est une tendance clé du marché, motivée par une densité énergétique élevée, une longue durée de vie et un faible poids debatteries lithium-ion. La croissance du marché de l’alimentation électrique spatiale devrait être significative dans les années à venir, alimentée par le soutien politique et les incitations ainsi que par l’intégration des sources d’énergie renouvelables. Les batteries lithium-ion sont relativement petites et compactes, ce qui explique en grande partie leur adoption dans la conception des engins spatiaux. De nombreuses entreprises fabriquent des batteries lithium-ion pour des applications spatiales. Par exemple, en octobre 2024, EnerSys a annoncé le lancement réussi de sa batterie spatiale lithium-ion ABSL™ sur le vaisseau spatial Europa Clipper de la NASA. Le lancement a eu lieu le 14 octobre 2024, à l'aide d'une fusée SpaceX Falcon Heavy depuis le Kennedy Space Center. Cette réalisation souligne le leadership d'EnerSys dans la fourniture de solutions d'énergie stockée pour les applications industrielles. De tels développements devraient stimuler la croissance du marché au cours de la période de prévision.

Tendances dans le domaine de l’énergie nucléaire

Les tendances en matière d'énergie nucléaire pour les applications spatiales visent à améliorer la fiabilité, l'efficacité et la puissance de sortie, en se concentrant à la fois sur les générateurs thermoélectriques à radio-isotopes (RTG) et les réacteurs à fission.

Générateurs thermoélectriques à radio-isotopes (RTG)

Les RTG au plutonium-238 (Pu-238) restent le choix dominant pour les missions dans l'espace lointain en raison de leur fiabilité éprouvée et de leur longue durée de vie, alimentant des missions récentes telles que le rover Perseverance et le prochain Europa Clipper avec des RTG multi-missions (MMRTG). Cependant, des alternatives telles que l’Americium-241 gagnent du terrain, notamment en Europe, malgré la nécessité d’un blindage supplémentaire dû au rayonnement gamma.

La recherche vise également à améliorer les taux de conversion thermoélectrique et à intégrer des batteries supplémentaires pour mieux gérer les demandes de puissance de pointe, améliorant ainsi l'efficacité globale du système. Pour les besoins en énergie plus élevés, les petits réacteurs modulaires (SMR) sont prioritaires, avec des conceptions telles que le Kilopower de la NASA et le TOPAZ-II de la Russie offrant des solutions compactes pour les missions avec équipage et les instruments à haute énergie. Ces réacteurs modernes peuvent ajuster automatiquement leur puissance de sortie en fonction de la demande, ce qui réduit le stress thermique et améliore la sécurité.

À l’échelle internationale, des progrès sont réalisés dans les réacteurs de nouvelle génération, les États-Unis et la Russie étant en tête, tandis que le HTR-PM chinois démontre la viabilité des réacteurs refroidis au gaz à haute température. Cet effort de collaboration mondiale reflète un engagement croissant à exploiter l’énergie nucléaire pour l’exploration spatiale future, en garantissant que les missions soient équipées de sources d’énergie fiables et efficaces.

Réacteurs à fission nucléaire

Les systèmes de fission nucléaire sont fiables et durables, ce qui les rend adaptés à l'alimentation des bases de surface, au maintien de la vie, aux communications et aux instruments scientifiques. Les systèmes de fission nucléaire, notamment la propulsion nucléaire thermique (NTP) et la propulsion électrique nucléaire (NEP), progressent rapidement. Ces technologies promettent des temps de trajet plus rapides, une efficacité accrue et des durées de mission plus longues pour l’exploration de l’espace lointain.

- L’Amérique du Nord a connu une croissance du marché de l’alimentation électrique spatiale, passant de 1,36 milliard de dollars en 2023 à 1,50 milliard de dollars en 2024.

Par exemple, la NASA, en partenariat avec le DOE, développe actuellement un système d’énergie à fission de 40 kilowatts pour les opérations à la surface de la Lune, dont le déploiement est prévu au début des années 2030. Pour y parvenir, L3Harris s'est associé à Westinghouse à Cranberry Township, en Pennsylvanie, pour développer une solution Fission Surface Power dans le cadre d'un contrat de phase 1 attribué par la NASA et le département américain de l'Énergie. Cette phase initiale du projet Fission Surface Power de la NASA vise à élaborer des conceptions pour un réacteur à fission nucléaire compact produisant de l’électricité destiné aux futures missions lunaires. De tels progrès font de l’énergie nucléaire une solution pratique et évolutive pour alimenter les habitats, les équipements et les expériences scientifiques sur la Lune et, à terme, sur d’autres planètes, favorisant ainsi la croissance et l’adoption de l’énergie nucléaire pour l’exploration spatiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La montée en puissance des constellations de satellites, associée à la demande croissante de communications par satellite, stimule la croissance du marché

L’essor du déploiement de constellations de satellites servant à diverses fins, telles que l’observation de la Terre, la communication et la navigation, stimule la demande d’alimentation électrique de qualité spatiale. Ces constellations nécessitent une électronique avancée pour garantir un fonctionnement cohérent et fiable dans un environnement spatial difficile.

Une constellation de satellites, également appelée essaim, constitue un réseau d'entités artificielles identiques ou similaires poursuivant un objectif commun et sous le contrôle d'une même entité. Ces groupes communiquent avec les stations au sol du monde entier et sont parfois interconnectés, fonctionnant comme un système cohérent conçu pour se compléter.

Avec de nombreuses constellations de satellites en orbite autour de la Terre, la planète est sur le point de connaître une augmentation substantielle des lancements au cours des prochaines années. Les constellations de satellites existantes et à venir jouent un rôle crucial dans divers domaines, tels queInternet des objets, les télécommunications, la navigation, la surveillance météorologique et l'observation de la Terre et de l'espace, entre autres.

- Par exemple, SpaceX a étendu son réseau de satellites Starlink avec le lancement réussi de 28 nouveaux satellites le 6 mai 2025, portant le total à plus de 7 200 en orbite terrestre basse. Ce dernier déploiement renforce la position de Starlink en tant que leader mondial de l’Internet par satellite, d’autant plus que la demande de connectivité fiable augmente.

Augmentation du nombre de petits satellites pour propulser la croissance du marché

Le nombre croissant de petits satellites est un facteur déterminant pour le marché de l'alimentation spatiale en raison de la demande croissante de satellites compacts qui peuvent être construits en fonction des besoins et lancés à un coût inférieur à celui des satellites traditionnels.Petits satellitesprésentent des avantages, tels qu'un faible poids et des dimensions réduites, un temps de développement court et des performances élevées dans des opérations informatiques complexes, ce qui les rend rentables pour diverses applications, notamment la communication, la navigation, l'observation de la Terre et l'exploration de l'espace lointain.

L’Amérique du Nord domine le marché des petits satellites en raison de la présence de grands fabricants de petits satellites, d’opérateurs de stations au sol et de fournisseurs de services de lancement dotés d’un écosystème industriel spatial très développé. Les projections satellitaires indiquent que de 2024 à 2029, les lancements annuels passeront de 3 220 à 4 662 unités, soit une augmentation de 1 442 satellites en cinq ans. À plus long terme, près de 18 500 petits satellites devraient être lancés entre 2024 et 2032.

Le gouvernement américain joue également un rôle majeur dans le développement des affaires, avec des agences telles que la NASA et le Département américain de la Défense finançant de nombreuses missions et programmes de petits satellites. Bien que la pandémie de COVID-19 ait eu de graves conséquences, le marché a fait preuve de résilience en raison de la forte demande émanant de nombreuses applications telles que la communication, la navigation et l’observation de la Terre.

Restrictions du marché

Perturbations de la chaîne d'approvisionnement et coûts élevés associés et réglementations pour entraver le marché Grangée

Le marché est prêt à faire face à des défis liés aux perturbations de la chaîne d’approvisionnement et aux tensions géopolitiques. Les perturbations de la chaîne d'approvisionnement résultant de divers facteurs tels que les pénuries de matières premières, les problèmes de transport et les instabilités géopolitiques constituent une menace importante pour le bon fonctionnement de l'industrie de l'alimentation électrique spatiale. Ces perturbations peuvent entraîner des retards, une augmentation des coûts et une efficacité de production entravée, ce qui a un impact sur la croissance globale du marché.

Le coût élevé de l’espace de conception et de fabricationélectronique de puissancecapable de résister à des conditions spatiales extrêmes constitue un défi important qui entrave la croissance du marché mondial de l’alimentation électrique spatiale. L'industrie spatiale est hautement réglementée et tous les composants nécessitent des inspections de qualité rigoureuses et une documentation juridique avant d'être utilisés dans un vaisseau spatial, ce qui augmente le coût. De plus, l’utilisation de systèmes de contrôle sophistiqués et les coûts élevés des tests et des matières premières contribuent également aux dépenses élevées de l’électronique de puissance spatiale.

La tendance vers des satellites plus petits, plus rentables à construire, à lancer et à exploiter, a réduit les coûts tout en permettant des déploiements plus rapides et plus flexibles, y compris des méga-constellations de satellites. Cependant, la demande de composants légers et performants qui dépendent fortement des satellites augmente, ce qui stimule le marché des alimentations spatiales.

De plus, les sociétés de télécommunications, comme PLDT, se précipitent pour intégrer l'orbite terrestre basse (LEO)satellitesdans leur infrastructure pour préparer l'arrivée de Starlink, propriété de SpaceX et Elon Musk, aux Philippines, ce qui entraînera une hausse des coûts de l'alimentation électrique spatiale.

Opportunités de marché

L’augmentation des investissements dans l’exploration de l’espace lointain et la transition vers l’exploration spatiale commerciale constituent d’importantes opportunités de marché

L'utilisation des ressources in situ (ISRU) est une idée et une technique cruciales dans l'exploration spatiale qui implique d'exploiter les ressources trouvées sur des corps extraterrestres tels que la Lune, Mars, des astéroïdes ou d'autres planètes pour soutenir les missions et les colonies humaines. Au lieu de s’appuyer uniquement sur des approvisionnements terrestres, l’ISRU a l’intention de réduire les coûts de mission, de renforcer l’autosuffisance et de permettre une exploration spatiale de longue durée en utilisant les ressources accessibles dans l’espace.

L'ISRU utilise des ressources spatiales pour l'exploration de l'espace lointain. L'ISRU peut accroître la sécurité de l'équipage et améliorer les capacités de mission, ce qui leur permet d'explorer plus loin de la Terre avec plus d'indépendance. La première mission était sans équipage pour tester la sécurité de la fusée SLS et la capacité de la capsule Orion à atteindre la Lune, à fonctionner en orbite lunaire et à revenir sur Terre pour un amerrissage océanique. La fusée SLS a lancé dix CubeSats dans l’espace pour mener des expériences et démontrer des technologies.

Un vaisseau lunaire privé japonais est entré avec succès en orbite autour de la Lune et se prépare à une tentative d'atterrissage en juin 2025. Cela marque une étape importante pour l'exploration lunaire commerciale, démontrant le rôle croissant des entreprises privées dans les missions dans l'espace lointain. En outre, l’Inde s’apprête à lancer 52 satellites au cours des cinq prochaines années pour renforcer ses capacités de surveillance spatiale et de défense. Notamment, la moitié de ces satellites seront construits par le secteur privé, l'ISRO transférant la technologie SSLV pour permettre le lancement rapide de petits satellites. Ces développements propulseront la part de marché de l’alimentation électrique spatiale en Asie.

Développements du système d’énergie nucléaire spatiale : feuille de route

1961 : Première utilisation de l’énergie nucléaire dans l’espace (satellite Transit 4A)

Le satellite de navigation Transit 4A de la marine américaine est devenu le premier satellite de navigation américain.vaisseau spatialalimenté par l’énergie nucléaire. Le vaisseau spatial utilisait un générateur thermoélectrique à radio-isotopes (RTG) alimenté au plutonium-238.

1961-1975 : Expansion de l’utilisation du RTG et des programmes de réacteurs soviétiques

Les États-Unis ont continué à développer des RTG pour des missions telles que le satellite météorologique Nimbus III (1969), qui combinait des RTG et des cellules solaires pour produire de l'énergie. L'URSS a développé et lancé environ 40 satellites nucléaires électriques, en utilisant le réacteur à fission BES-5 et plus tard le réacteur TOPAZ-II, qui produisait jusqu'à 10 kilowatts d'électricité.

1969 : Expériences sur la surface lunaire Apollo 12-17

L'équipement expérimental laissé sur la Lune par les missions Apollo 12 à 17 était alimenté par des générateurs thermoélectriques à radio-isotopes, chacun fournissant 70 watts d'électricité.

Viking 1 : première mission d'atterrissage et d'exploration réussie sur Mars

Lancé le 20 août 1975, Viking 1 a été le premier vaisseau spatial à réussir un atterrissage sur Mars, arrivant à la surface en 1976. L'atterrisseur était propulsé par deux générateurs thermoélectriques à radio-isotopes (RTG), qui fournissaient une alimentation électrique continue essentielle à sa mission prolongée.

2010-2020 : développement de réacteurs russes et américains de classe mégawatt

La Russie a commencé à développer des modules spatiaux standardisés dotés d’une propulsion nucléaire, visant à créer des systèmes de classe mégawatt cruciaux pour les missions avec équipage vers la Lune et Mars. Le concept du centre de recherche Keldysh utilise un petit réacteur à fission refroidi au gaz pour alimenter les propulseurs à plasma, dont les lancements sont prévus pour le début des années 2020.

2024 : Conversion avancée de l’énergie nucléaire spatiale

Rolls-Royce LibertyWorks a remporté un contrat d'un million de dollars de la NASA en avril 2024 pour développer une conception préliminaire d'un système avancé de conversion d'énergie à cycle fermé de Brayton pour les microréacteurs nucléaires spatiaux de nouvelle génération.

Informations clés sur l’énergie nucléaire

- Dansjanvier 2025Le projet de recherche PULSAR, dirigé par Tractebel, a introduit la conception d'un système d'alimentation radio-isotopique efficace alimenté au plutonium-238 pour les missions lunaires, répondant aux défis de poids et aux exigences de carburant associés aux RTG actuels. Financé par la Commission européenne, le projet implique une collaboration avec diverses institutions de recherche pour explorer la production de Pu-238 dans l'UE.

- Dansjanvier 2025, Westinghouse a été sélectionné par la NASA et le ministère américain de l'Énergie pour poursuivre le développement d'un microréacteur spatial dans le cadre du projet Fission Surface Power (FSP), visant à fournir une énergie nucléaire fiable aux astronautes sur la Lune et au-delà.

- Dansjanvier 2024, Zeno Power Systems a collaboré avec le ministère américain de l'Énergie pour recycler le strontium-90, un sous-produit de la fission nucléaire, afin de créer des sources d'énergie compactes à radio-isotopes pour les satellites, répondant ainsi à l'approvisionnement limité en plutonium-238. La société vise à livrer son premier satellite propulsé par RPS à l’US Air Force d’ici 2026, élargissant ainsi ses applications dans les domaines de la sécurité nationale et de l’exploration spatiale.

Analyse de segmentation

Par source d'alimentation

La demande croissante de satellites stimule la croissance du segment de l’alimentation par batterie

En fonction de la source d’énergie, le marché est classé en énergie solaire, énergie nucléaire et alimentation/stockage par batterie.

On estime que l’alimentation/le stockage par batterie est le segment le plus important et détient une part de marché dominante de 58,63 % en 2026. Les sources d’alimentation par batterie telles que les batteries non rechargeables (piles primaires) et rechargeables (piles secondaires),Batterieles unités de charge/décharge (BCDU), le conditionnement de l'énergie et la distribution sont pris en compte dans le champ d'application. La croissance du segment est tirée par la demande croissante de satellites utilisés à diverses fins telles que l’observation de la Terre, la communication, la navigation, les prévisions météorologiques, les télescopes, les sciences spatiales et les activités d’exploration spatiale humaine.

On estime que le segment de l’énergie solaire connaîtra une croissance avec un TCAC significatif au cours de la période de prévision. Le segment de l'énergie solaire comprend les panneaux solaires, les onduleurs convertissant le courant continu en courant alternatif, les équipements de surveillance, les composants de rackage et de montage, les systèmes de conditionnement et de distribution d'énergie. La croissance de l’approvisionnement en énergie solaire dans l’espace est motivée par plusieurs facteurs, notamment le potentiel d’électricité renouvelable non intermittente, l’efficacité accrue due à l’absence d’absorption atmosphérique et le potentiel d’approvisionnement en énergie flexible et à distance, en particulier pour les opérations militaires et minières, les zones sinistrées et les emplacements éloignés.

- Par exemple, en avril 2024, une startup basée au Royaume-Uni a annoncé une avancée majeure dans son projet de transmettre l’énergie solaire de l’espace vers la Terre. Dans un laboratoire d'Oxford, Space Solar a pu allumer un panneau LED en diffusant sans fil de l'énergie dans l'air sous tous les angles pour dévoiler la première transmission d'énergie sans fil à 360 degrés au monde.

Par forme de batterie

Demande croissante d’efficacité spatiale pour propulser le segment des batteries cylindriques

En fonction de la forme des batteries, le marché est classé en batteries cylindriques, batteries prismatiques et batteries de type pochette.

On estime que les batteries cylindriques constituent le segment le plus important et celui qui connaît la croissance la plus rapide au cours de la période de prévision. L'adoption croissante de solutions logicielles, telles que les journaux de bord numériques, les manuels de maintenance numériques et d'autres logiciels de surveillance de l'état des avions, stimule la croissance du segment. Les batteries cylindriques sont connues pour leur utilisation compacte et efficace de l'espace, ce qui les rend adaptées aux appareils disposant d'un espace limité pour le placement de la batterie. L'utilisation croissante de batteries cylindriques dans les applications spatiales est attribuée à leur utilisation efficace de l'espace, à leur stabilité mécanique, à leur facilité de fabrication, à leur compatibilité, à leurs caractéristiques de sécurité et à leur fiabilité. Ces qualités en font une source d’énergie privilégiée pour diverses technologies et missions spatiales, ce qui en fait un choix favorable parmi les utilisateurs finaux.

Le segment des batteries prismatiques devrait connaître une croissance significative au cours de la période de prévision. La croissance des batteries de forme prismatique dans les applications spatiales est alimentée par leur utilisation efficace de l'espace, leur sécurité et leur durabilité améliorées, leur personnalisation et leur évolutivité, leur distribution constante de la chaleur, leur fabrication simplifiée et leurs avantages en termes de coûts.

Par capacité de la batterie

Capacité moyenne (100-500 Wh) Les batteries connaîtront une forte croissance en raison de l'utilisation croissante de petits et moyens satellites pour diverses opérations militaires

En fonction de la capacité de la batterie, le marché est divisé en faible capacité (<100 Wh), moyenne capacité (100-500 Wh) et haute capacité (>500 Wh).

Le segment de capacité moyenne (100-500 Wh) devrait connaître la plus forte croissance au cours de la période de prévision. L’augmentation du nombre de satellites de petite et moyenne taille destinés aux opérations militaires, ainsi que l’intégration aisée de batteries de moyenne capacité dans certains satellites, devraient soutenir la croissance du segment dans les années à venir.

Le segment de faible capacité (<100 Wh) a dominé le marché en 2024. Le nombre croissant de nanosats et de CubeSats lancés stimule la croissance du segment de faible capacité. De plus, la croissance est tirée par la demande croissante de solutions de stockage d'énergie compactes et efficaces dans diverses applications spatiales, notamment les CubeSats, les nanosats et d'autres facteurs de forme. La solution Saft pour les applications spatiales de forte puissance est basée sur les cellules Li-ion Saft VL51ES. Par exemple,

- En avril 2024, le Satellite Technology and Research Centre, un organisme de recherche de l'Université de Singapour, a dévoilé le lancement réussi d'un microsatellite destiné à améliorer les communications maritimes.

Par type de produit

Avantages environnementaux et rentabilité de l’énergie solaire pour améliorer la croissance du segment des panneaux solaires

En fonction du type de produit, le marché est divisé en panneaux solaires, dispositifs de gestion de l’énergie, convertisseurs de puissance, stockage d’énergie et autres.

Le segment des panneaux solaires a dominé le marché en 2024. L’adoption croissante de l’énergie solaire pour les applications spatiales est due à une variété d’avantages offerts, tels que les avantages environnementaux et la rentabilité, qui stimulent la croissance du segment des panneaux solaires sur le marché.

Le segment des dispositifs de gestion de l’énergie devrait croître au TCAC le plus élevé au cours de la période de prévision. La croissance du segment est due à la demande croissante de systèmes électriques efficaces et fiables pour prendre en charge le nombre croissant de satellites utilisés à diverses fins telles que l’observation de la Terre, la communication, la navigation, les prévisions météorologiques, les télescopes, les sciences spatiales et les activités d’exploration spatiale humaine. Par exemple,

- Le segment du stockage d’énergie devrait devenir le segment leader avec une part de 38,08 % en 2026.

- En juillet 2023, Renesas Electronics Corporation a dévoilé une conception de référence complète prête pour l'espace pour le système sur puce adaptatif AMD Versa XQRVC1902. La conception de référence ISLVERSALDEMO2Z a été développée en collaboration avec AMD et intègre des composants clés résistants aux radiations pour la gestion de l'énergie, dont quatre produits nouveaux et récemment lancés, dans une conception ultra-compacte.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Progrès technologiques pour améliorer la croissance des satellites de communication

En fonction des applications, le marché est divisé en satellites de communication, satellites de navigation, stations spatiales, satellites d'observation de la Terre, sondes et rovers spatiaux, ainsi que lanceurs et fusées.

Le segment des satellites de communication détenait la part de marché dominante de 41,25 % en 2026 et devrait connaître la croissance la plus rapide au cours de la période de prévision. La croissance des satellites de communication est motivée par les progrès technologiques, la demande croissante de connectivité mondiale, de fiabilité et de sécurité, les nouvelles demandes de services et la nécessité de lutter contre les débris orbitaux et la congestion.

Ces facteurs ont contribué à la croissance sans précédent des satellites commerciaux en orbite terrestre basse et au développement de nouvelles technologies, telles que les satellites à haut débit et les petits satellites, qui ont amélioré l'efficacité, la capacité et la rentabilité des systèmes de communication par satellite. Par exemple,

- En novembre 2023, SpaceX a lancé les satellites de communication O3b mPOWER. Les deux satellites construits par Boeing à bord du vol s'ajouteront au groupe O3b de satellites de communication exploités par le fournisseur SES S.A. du Luxembourg.

Le segment des lanceurs et des fusées devrait connaître une croissance significative entre 2025 et 2032. De nombreux lancements nouveaux et fréquents devraient stimuler la croissance de ce segment au cours de la période de prévision. De plus, les lancements programmés à venir et la maintenance des missions spatiales préexistantes devraient stimuler la croissance segmentaire.

Par utilisateur final

Le gouvernement et l’armée détenaient une part dominante en raison de la surveillance réglementaire des opérations spatiales

En fonction de l’utilisateur final, le marché est divisé en opérateurs gouvernementaux et militaires, opérateurs commerciaux et instituts de recherche.

On estime que le segment gouvernemental et militaire est le segment le plus important, avec une part de 69,35 % en 2026, représentant une part de marché dominante. La prédominance d’organismes gouvernementaux réglementant les opérations spatiales dans un pays ou une région particulière est l’une des principales raisons d’une part de marché dominante. Par exemple,

- En avril 2024, une série de tests critiques de certification des moteurs au Stennis Space Center de la NASA, situé près de Bay St. Louis, dans le Mississippi, a marqué une étape importante dans la production de nouveaux moteurs RS-25 pour propulser la campagne Artemis vers la Lune et au-delà.

Le segment des opérateurs commerciaux devrait connaître la plus forte croissance. On estime que le segment détiendra une part de marché importante au cours de la période de prévision. La croissance substantielle de ce segment est due à la demande croissante de services spatiaux, tels que les communications par satellite, l'observation de la Terre et la navigation, qui nécessitent des systèmes électriques fiables et efficaces.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ALIMENTATION ÉLECTRIQUE SPATIALE

Le marché mondial est segmenté en régions telles que l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et le reste du monde.

North America Space Power Supply Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord a généré 1,62 milliard de dollars, contribuant à hauteur de 46,92 % aux revenus du marché mondial, et devrait atteindre 1,73 milliard de dollars en 2026. Le nombre maximum d'entreprises opérant dans le domaine de l'alimentation électrique spatiale est présent aux États-Unis. En outre, la région compte deux grandes agences spatiales, la NASA et l'Agence spatiale canadienne (CSA). Le marché américain devrait atteindre 1,54 milliard de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 0,96 milliard de dollars en 2025, soit 27,66 % de la part de marché mondiale, et devrait atteindre 1,03 milliard de dollars en 2026. La numérisation et les progrès technologiques dans cette région renforcent l'industrie de l'énergie spatiale. Ainsi, une croissance plus forte est attendue au cours de la période de prévision. Le marché japonais devrait atteindre 0,22 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,45 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,19 milliard USD d'ici 2026.

Europe

Le marché européen représentait 0,77 milliard de dollars en 2025, soit 22,24 % de l'industrie mondiale, et devrait atteindre 0,82 milliard de dollars en 2026. La taille du marché européen devrait croître à un rythme modéré en raison de la demande croissante, des progrès technologiques et des perspectives positives du secteur. Le marché britannique devrait atteindre 0,31 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,13 milliard USD d’ici 2026.

Moyen-Orient et reste du monde

Le marché du Moyen-Orient et de l'Afrique a généré 0,07 milliard de dollars en 2025, soit 2,13 % du paysage du marché mondial, et devrait atteindre 0,08 milliard de dollars en 2026. Le Moyen-Orient devrait croître en raison de l'expansion du marché des services spatiaux et du renforcement des économies de la région.

Le reste de la croissance mondiale repose sur l’expansion de l’industrie spatiale et sur des collaborations croissantes avec les principaux acteurs du marché. L’Amérique latine représentait 0,04 milliard de dollars en 2025, soit 1,05 % de la part de marché mondiale, et devrait atteindre 0,04 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs adaptent leurs stratégies d’expansion du portefeuille de services pour assurer la survie du marché

Le marché de l’alimentation électrique spatiale est dominé par plusieurs acteurs clés et se caractérise par une consolidation d’entreprises mondiales opérant au sein de l’industrie. Il convient de noter que les principaux acteurs fournissent des batteries et des solutions d’alimentation électriques avancées et de haute qualité. La plupart de ces acteurs se concentrent sur l’augmentation de la capacité de leur batterie tout en élargissant leur réseau mondial. Les cinq principaux acteurs du secteur sont Northrop Grumman Corporation, Saft Groupe SA, Airbus SAS, EaglePitcher Technologies et GS Yuasa International Ltd.

Liste des meilleurs Entreprises d’alimentation en énergie spatiale profilées

- AAC Clyde Space (Royaume-Uni)

- Airbus SAS (Pays-Bas)

- AZUR SPACE Solar Power GmbH (Allemagne)

- Technologie DHV(Espagne)

- EaglePicher Technologies (États-Unis)

- GS Yuasa International Ltd. (Japon)

- Northrop Grumman Corporation(NOUS.)

- Rocket Lab USA, Inc.(NOUS.)

- Saft Groupe SA (France)

- Teledyne Technologies Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Teledyne Micropac a présenté une carte d'alimentation standard 3U VPX en instance de brevet, conçue pour les satellites en orbite terrestre basse (LEO). Cet appareil compact, de la taille d'une fiche, offre une puissance allant jusqu'à 600 W. Le VPX-3U-SP-PSC accélère la conception et l'intégration des satellites en adhérant aux normes clés (PMBus, VITA 62/48/78). Il propose des rails de tension sélectionnables ou contrôlés par logiciel, permettant une gestion flexible de l'alimentation.

- Février 2025:Pixxel et DHV Technology ont collaboré avec succès sur la constellation de satellites Firefly. DHV a fourni six ensembles de panneaux solaires hautes performances, garantissant une alimentation fiable aux satellites hyperspectraux avancés de Pixxel.

- mars 2024: Northrop Grumman Corporation, acteur sur le marché de l'alimentation électrique spatiale, a honoré EaglePicher Technologies de son prix d'excellence du fournisseur. Les contributions d'EaglePicher incluent des stratégies de défense avancées et l'accomplissement garanti de la mission. Reconnu pour ses performances exceptionnelles, EaglePicher a joué un rôle essentiel en soutenant les objectifs de production et de distribution de Northrop Grumman alors que l'industrie s'efforce d'aider les clients du ministère de la Défense et d'autres entités commerciales.

- Septembre 2023 :5N Plus Inc., la société mère d'AZUR SPACE Solar Power GmbH, a dévoilé le projet de stockage d'énergie solaire de longue durée de nouvelle génération le plus grand et le plus efficace au monde, censé être alimenté par les cellules solaires à triple jonction fournies par la filiale en propriété exclusive de l'entreprise, AZUR SPACE Solar Power GmbH.

- Septembre 2023 :Tuthill Corporation, une organisation privée basée aux États-Unis, a conclu un accord pour acquérir EaglePitcher Technologies. La transaction sera finalisée en 2023, sous réserve des approbations réglementaires requises et d'autres conditions de clôture habituelles.

COUVERTURE DU RAPPORT

Le rapport fournit des informations détaillées sur le paysage concurrentiel du marché et se concentre sur les principales entreprises, les types de produits et les principales applications de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il contient plusieurs facteurs qui ont contribué à la taille du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,36 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par source d'alimentation

|

|

Par forme de batterie

|

|

|

Par capacité de la batterie

|

|

|

Par type de produit

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights a déclaré que la taille du marché mondial était de 3,69 milliards de dollars en 2026 et qu'elle devrait enregistrer une valorisation de 6,51 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 7,36%, le marché connaîtra une croissance rapide au cours de la période de prévision.

Par source d’énergie, le segment de l’alimentation/du stockage par batterie devrait dominer le marché au cours de la période de prévision.

Northrop Grumman Corporation, Saft Groupe SA et Airbus S.A.S sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 290

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés