Taille du marché des produits biologiques de la colonne vertébrale, part et analyse de l’industrie, par type de produit (substituts de greffe osseuse {allogreffes, matrice osseuse déminéralisée (DBM), synthétique, xénogreffe}, plasma riche en plaquettes (PRP), facteurs de croissance, matrices cellulaires, concentrés d’aspiration de moelle osseuse (BMAC) et autres), par application (fusion vertébrale, procédures de non-fusion, réparation de fractures, correction de la scoliose et autres), par utilisateur final (Hôpitaux et ASC, cliniques spécialisées en orthopédie et de la colonne vertébrale, e

Taille du marché des produits biologiques de la colonne vertébrale et perspectives futures

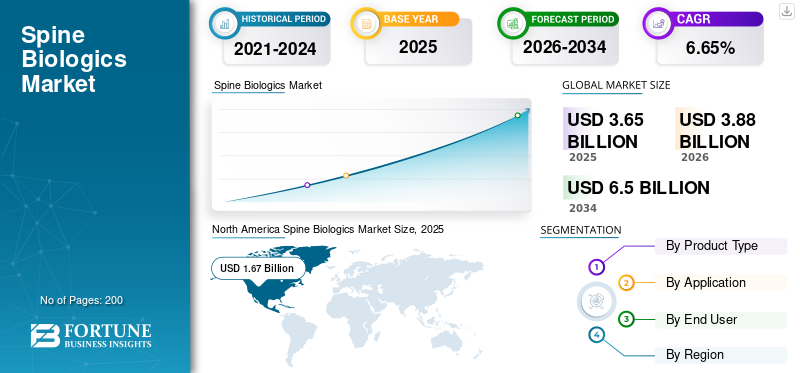

La taille du marché mondial des produits biologiques pour la colonne vertébrale était évaluée à 3,65 milliards USD en 2025. Le marché devrait passer de 3,88 milliards USD en 2026 à 6,50 milliards USD d’ici 2034, avec un TCAC de 6,65 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des produits biologiques pour la colonne vertébrale avec une part de marché de 45,75 % en 2025.

Les produits biologiques de la colonne vertébrale comprennent des substances utilisées en chirurgie de la colonne vertébrale pour favoriser la guérison et la fusion osseuse. Le marché est sur le point de connaître une croissance considérable au cours de la période de prévision en raison de l’incidence croissante des troubles de la colonne vertébrale dans le monde. De plus, l’évolution vers des techniques chirurgicales utilisant des approches mini-invasives augmente la demande de solutions biologiques avancées et fiables. De plus, les progrès du marché réduisent les complications associées aux méthodes traditionnelles de greffe osseuse, soutenant ainsi la croissance globale du marché. De plus, de nombreux lancements de produits et des collaborations majeures entre les principaux acteurs opérationnels soutiennent la croissance du marché.

- Par exemple, en avril 2023, PUR Biologics, une filiale d'HippoFi, Inc., a lancé PURcoreTM, un synthétique moulable doté d'une structure microporeuse interconnectée pour la chirurgie de la colonne vertébrale. PURcoreTM permet la colonisation rapide des propres cellules et facteurs de croissance du patient, qui favorisent la régénération et la guérison osseuses.

De plus, le marché est dominé par divers acteurs opérationnels clés, notamment Medtronic, Stryker, Johnson & Johnson et Globus Medical, qui orientent leurs ressources vers des fusions et acquisitions stratégiques et des lancements de nouveaux produits pour renforcer leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES PRODUITS BIOLOGIQUES DE LA Colonne Vertébrale

- Taille du marché en 2025 : 3,65 milliards de dollars

- Taille du marché en 2026 : 3,88 milliards de dollars

- Taille du marché prévue pour 2034 : 6,50 milliards de dollars

- TCAC : 6,65 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des produits biologiques pour la colonne vertébrale avec une part de 45,75 % en 2025.

- Le segment des substituts de greffe osseuse détenait la plus grande part par type de produit en 2025.

- Le segment de la fusion vertébrale a dominé le marché et devrait représenter 66,6 % du marché en 2026.

Amérique du Nord

L'Amérique du Nord est restée le principal marché régional, atteignant 1,67 milliard de dollars en 2025, soutenu par des volumes élevés de chirurgie de la colonne vertébrale et des systèmes de remboursement avancés.

Europe

L’Europe devrait atteindre 1,12 milliard de dollars en 2026, avec une croissance de 5,42 % en raison de l’adoption constante de matrices osseuses déminéralisées et de substituts synthétiques.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,76 milliard de dollars en 2026, avec une croissance soutenue par l’expansion des infrastructures de santé et l’augmentation des interventions vertébrales dans les économies émergentes.

NOUS.

Le marché devrait atteindre 1,58 milliard de dollars en 2026, grâce à une solide infrastructure de soins de santé, un soutien au remboursement et une innovation continue en matière de produits biologiques.

Japon

Le marché devrait croître régulièrement, soutenu par une population vieillissante, une incidence croissante de troubles dégénératifs de la colonne vertébrale et une demande croissante de procédures de fusion vertébrale.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Augmentation des interventions chirurgicales pour les troubles dégénératifs de la colonne vertébrale afin de stimuler la croissance du marché

Le nombre croissant d’interventions chirurgicales pour les troubles dégénératifs de la colonne vertébrale est un facteur majeur de la croissance du marché. Avec la prévalence croissante des troubles de la colonne vertébrale, les patients souffrent de douleurs chroniques et nécessitent une intervention telle qu'une fusion vertébrale ou autre. Ces interventions chirurgicales stimulent la demande de produits tels que les allogreffes, les DBM, les greffes synthétiques, les BMAC et les matrices cellulaires pour la cicatrisation et la fusion osseuses. De plus, les chirurgiens préfèrent de plus en plus les produits biologiques aux autogreffes traditionnelles pour réduire les complications, améliorer les résultats pour les patients et réduire les temps de récupération. En conséquence, des volumes plus élevés de chirurgie dégénérative se traduisent par une demande constante et soutenue de produits biologiques avancés pour la colonne vertébrale dans le monde entier.

- Par exemple, en février 2025, l’American Spine Registry (ASR) a publié sa première édition du rapport annuel. Le rapport a examiné les procédures réalisées entre 2015 et 2023 et a collecté des données sur 112 683 procédures de la colonne cervicale et 230 159 procédures de la colonne lombaire. Un nombre aussi élevé d’interventions chirurgicales augmente la demande de produits et stimule la croissance du marché mondial des produits biologiques pour la colonne vertébrale.

RESTRICTIONS DU MARCHÉ :

Variabilité des remboursements entre les systèmes de santé pour freiner la croissance du marché

L’un des facteurs importants qui freinent la croissance du marché est la variabilité du remboursement entre les différents systèmes de santé. De nombreux organismes payeurs de soins de santé refusent ou limitent la couverture des greffes biologiques haut de gamme, ce qui amène les chirurgiens à opter pour des alternatives moins coûteuses, telles que l'autogreffe ou une allogreffe plus simple, pour garantir le remboursement. Cette incertitude quant au remboursement décourage les patients d’adopter de nouvelles alternatives biologiques plus sûres, limitant ainsi leur adoption. Ces facteurs limitent la croissance du marché. Ainsi, la variabilité du remboursement agit comme une contrainte structurelle sur l’adoption de produits biologiques de qualité supérieure pour la colonne vertébrale.

- Par exemple, en octobre 2025, un règlement découlant d’un procès de 2019 initialement rejeté, dans lequel les plaignants Brian Hendricks et Andrew Sagalongos se sont vu refuser la couverture du remplacement du disque artificiel lombaire. L'assureur a classé la procédure comme expérimentale ou expérimentale. Ils ont ensuite eu droit à un remboursement de 55 000 USD après le procès.

OPPORTUNITÉS DE MARCHÉ :

Les avancées technologiques dans le domaine des produits biologiques cellulaires et régénératifs offriront des perspectives de croissance significatives

Les progrès dans les matrices cellulaires, les greffes de cellules souches et les échafaudages régénératifs présentent une opportunité importante pour le marché. Les produits biologiques traditionnels présentent certains risques, tels que la qualité variable des donneurs et la capacité limitée à réparer les os biologiquement compromis. Grâce à ces technologies plus récentes, ces défis peuvent être surmontés en utilisant des populations de cellules souches viables, des matrices extracellulaires optimisées et des échafaudages synthétiques biologiquement actifs. Ils assurent une fusion plus prévisible et une régénération osseuse améliorée. À mesure que les preuves cliniques et la clarté réglementaire s’améliorent, l’adoption croissante des produits biologiques régénératifs offre d’importantes perspectives de croissance du marché. Soulignant ces avantages, de nombreuses entreprises clés orientent leurs ressources vers le lancement de nouveaux produits de matrices et de greffons cellulaires.

- Par exemple, en septembre 2024, Xtant Medical Holdings, Inc. a lancé OsteoVive Plus, une matrice osseuse moulable et viable utilisée dans diverses procédures de greffe. Un tel développement offre une opportunité de croissance du marché.

TENDANCES DU MARCHÉ DES PRODUITS BIOLOGIQUES DE LA Colonne Vertébrale :

L’adoption croissante de procédures mini-invasives est une tendance importante du marché

L’adoption croissante de la chirurgie mini-invasive de la colonne vertébrale apparaît comme une tendance mondiale importante du marché des produits biologiques de la colonne vertébrale. Ces techniques mini-invasives réduisent la perturbation des tissus, la douleur postopératoire et la perte de sang, conduisant ainsi à de meilleurs résultats pour les patients. À mesure que de plus en plus d’interventions passent au MIS, les chirurgiens s’appuient de plus en plus sur des produits biologiques faciles à administrer. Ces facteurs éliminent la nécessité d’un prélèvement de greffons à grande échelle. De plus, les sociétés médicales et les systèmes hospitaliers continuent de publier des données cliniques complémentaires validant les résultats du MIS, renforçant ainsi la confiance dans ces méthodes. Alors que la MIS devient une pratique standard dans la fusion lombaire et cervicale, les produits biologiques conçus pour les flux de travail mini-invasifs gagnent en popularité sur le marché. Ces facteurs encouragent également le lancement de nouveaux produits par des entreprises clés pour faciliter les procédures mini-invasives.

- Par exemple, en août 2025, Kuros Biosciences a lancé le système de distribution magnétos MIS. Ce système comprend un système d'administration stérile, prérempli et à usage unique, utile pour la MIS (chirurgie mini-invasive), en particulier dans les procédures de la colonne vertébrale.

LES DÉFIS DU MARCHÉ :

Les limites de la restriction des allogreffes poseront un défi important pour la croissance du marché

Les allogreffes sont soumises à diverses limitations en raison de problèmes de disponibilité incohérente de l'approvisionnement et d'évolutivité. La variabilité de la qualité des donneurs et de la puissance biologique conduit également à des performances ostéogéniques imprévisibles, rendant les résultats de fusion moins fiables par rapport aux produits biologiques de nouvelle génération. En conséquence, les limites des allogreffes continuent d’entraver l’adoption optimale de solutions biologiques plus avancées et de restreindre le potentiel de croissance dans les régions. Les allogreffes présentent certains inconvénients. Ils sont légèrement ostéoinducteurs et ostéoconducteurs car ils sont d’origine humaine. Cependant, en raison du processus de stérilisation, les allogreffes ne possèdent pas de qualités ostéogéniques ni de cellules vivantes. Le faible risque d’infection par le VHB ou le VHC de la part du donneur et la possibilité d’altérations défavorables de la composition de la matrice osseuse lors du processus de radiothérapie et de stérilisation chimique sont deux autres inconvénients des allogreffes.

- Par exemple, en novembre 2020, le NIH a publié une étude intitulée « Comparative Effectiveness and Safety of Allografts and Autografts in Posterior Cruciate Ligament Reconstruction Surgery: A Systematic Review » qui rapportait les limites des allogreffes, telles que le rejet potentiel du greffon, l’affaiblissement de la structure du greffon en raison de la stérilisation, le retard de cicatrisation et de remodelage, et la disponibilité limitée des greffons avec les coûts associés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

L'adoption généralisée des procédures chirurgicales et les innovations de produits en cours stimulent collectivement la croissance du segment des substituts de greffe osseuse

En fonction du type de produit, le marché est segmenté ensubstituts de greffe osseuse, plasma riche en plaquettes (PRP), facteurs de croissance, matrices cellulaires, concentrés d'aspiration de moelle osseuse (BMAC) et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2025, le segment des substituts de greffe osseuse dominait le marché des produits biologiques pour la colonne vertébrale sur la base du type de produit. Le segment représentait la plus grande part de marché en raison de son utilisation dans toutes les procédures chirurgicales et de réparation des traumatismes. De plus, la présence établie de substituts de greffe tels que les allogreffes et la matrice osseuse déminéralisée soutient la domination du marché. Ces produits sont également préférés dans les chirurgies mini-invasives en raison de leur facilité de manipulation et de leurs performances prévisibles. En conséquence, les substituts de greffe osseuse représentent la catégorie de produits biologiques la plus répandue au monde. De plus, les entreprises clés se concentrent sur le lancement de nouveaux produits pour élargir leur offre de produits et restaurer la domination du segment.

- Par exemple, en octobre 2025, Aurora Spine Corporation a lancé Aurora Biologics, une nouvelle division dédiée à l’avancement du succès de la fusion vertébrale grâce à l’innovation biologique. Un tel développement soutient la croissance segmentaire.

D’autre part, le segment des matrices cellulaires devrait croître à un TCAC de 9,67 % au cours de la période de prévision.

Par candidature

Nombre croissant de procédures pour propulser la croissance segmentaire de la fusion vertébrale

Sur la base des applications, le marché est classé en fusion vertébrale, procédures sans fusion, réparation de fractures, correction de la scoliose et autres.

Parmi ceux-ci, le segment de la fusion vertébrale représentait la plus grande part de marché des produits biologiques pour la colonne vertébrale en 2025. En 2026, le segment devrait dominer avec une part de 66,6 %. Ces chirurgies de fusion vertébrale sont réalisées principalement pour les discopathies dégénératives et les maladies de la colonne vertébrale, les traumatismes et les déformations. Ils représentent la grande majorité de l’utilisation de produits biologiques dans le monde. Les procédures de fusion nécessitent un matériel de greffe dans presque tous les cas, ce qui fait des produits biologiques un élément essentiel de la chirurgie. L’augmentation du vieillissement de la population, la forte prévalence de la discopathie dégénérative et l’utilisation croissante de techniques de fusion mini-invasives contribuent toutes à l’ampleur de ce segment. En outre, le marché devrait croître avec le nombre croissant d’opérations de fusion vertébrale.

- Par exemple, en novembre 2024, la Mayo Clinic a signalé que ses chirurgiens orthopédistes et neurochirurgiens effectuaient plus de 2 300 fusions vertébrales chaque année. Des volumes d’interventions chirurgicales aussi plus importants devraient stimuler la croissance segmentaire.

Le segment des procédures sans fusion devrait croître à un TCAC de 8,77 % au cours de la période de prévision.

Par utilisateur final

Volume chirurgical élevé dans les hôpitaux pour propulser la croissance segmentaire des hôpitaux et des ASC

En fonction de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées en orthopédie et en colonne vertébrale, etc.

Le segment des hôpitaux et ASC a dominé le marché en fonction de l'utilisateur final en 2025. En 2026, le segment devrait dominer avec une part de 75,9 %. La plupart des chirurgies de la colonne vertébrale sont pratiquées dans les hôpitaux en raison de l’évolution vers des procédures mini-invasives. Les hôpitaux contrôlent la majorité des budgets d’achat de produits biologiques. Les ASC, en revanche, contribuent à une croissance rapide en raison de la préférence croissante des chirurgiens pour les interventions sur la colonne vertébrale le jour même. De plus, l'augmentation des partenariats entre les principales entités opérationnelles soutient la croissance segmentaire. Ces facteurs conduisent à la croissance segmentaire.

- Par exemple, en octobre 2025, BIOBank s'est associée à Spineart, dans le but d'améliorer l'accès à des substituts osseux allogéniques de haute qualité pour les hôpitaux et les chirurgiens de la colonne vertébrale en Suisse et en France.

Le segment des cliniques spécialisées en orthopédie et en colonne vertébrale devrait croître à un TCAC de 9,12 % au cours de la période de prévision.

Perspectives régionales du marché des produits biologiques de la colonne vertébrale

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Spine Biologics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 1,56 milliard de dollars, et a également conservé la première part en 2025, avec 1,67 milliard de dollars. La région représentait le marché dominant en raison de volumes élevés de chirurgie de la colonne vertébrale, de systèmes de remboursement avancés et de l'adoption précoce de nouveaux produits biologiques etthérapies cellulaires. En 2026, le marché américain devrait atteindre 1,58 milliard de dollars. Aux États-Unis, la solide infrastructure de soins de santé et le remboursement favorisent l’adoption et soutiennent la croissance du marché. De plus, en raison de ce potentiel élevé, diverses entreprises clés se concentrent sur le lancement de nouveaux produits pour renforcer davantage leur position sur le marché, entraînant ainsi la croissance du marché dans le pays.

- Par exemple, en janvier 2025, LifeNet Health a lancé PliaFX Flo, un ajout innovant à son portefeuille PliaFX de matrices osseuses déminéralisées à fibres avancées. Le produit amplifie le potentiel de guérison, ce qui entraîne de meilleurs résultats pour les patients.

Europe et Asie-Pacifique

Des régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 5,42 %, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,12 milliard de dollars d'ici 2026. La croissance en Europe est attribuée à un marché mature avec une adoption régulière dematrice osseuse déminéraliséeet des substituts synthétiques. Forts de ces facteurs, le Royaume-Uni devrait enregistrer une valorisation de 0,24 milliard de dollars, l'Allemagne 0,21 milliard de dollars et la France 0,16 milliard de dollars en 2026. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 0,76 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient atteindre 0,20 milliard de dollars et 0,12 milliard de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée. Le marché latino-américain devrait atteindre, en 2026, une valorisation de 0,15 milliard de dollars. La croissance dans cette région est tirée par l’amélioration des infrastructures chirurgicales et la disponibilité accrue d’allogreffes et de produits synthétiques. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,04 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les collaborations stratégiques et les acquisitions des acteurs clés ont soutenu leur position de leader

Le marché des produits biologiques pour la colonne vertébrale présente une structure de marché consolidée, avec quelques entreprises dominant le marché avec une offre de produits diversifiée. Ces acteurs, ainsi qu'une offre de produits diversifiée, participent également à de nombreuses activités stratégiques telles que des collaborations, des acquisitions et des fusions. Medtronic, Stryker, Globus Medical., Xtant Medical, Biomatlante et Companion Spine LLC sont quelques-uns des principaux acteurs du marché. Ces sociétés proposent une large gamme de systèmes pour les nombreux produits biologiques utilisés pour la colonne vertébrale ainsi que pour les substituts de greffe.

- Par exemple, en juillet 2025, Companion Spine LLC a acquis le dispositif de stabilisation interlaminaire Coflex et les implants CoFix Posterior MIS Fusion System auprès de Xtant Medical Holdings, Inc. Le développement a renforcé l'offre de produits de l'entreprise en matière de stabilisation dynamique postérieure de la colonne vertébrale et de préservation du mouvement de la colonne vertébrale.

Parmi les autres acteurs notables du marché figurent Johnson & Johnson, ChoiceSpine LLC., Zimmer Biomet et d’autres. Ces entreprises entreprennent diverses initiatives stratégiques, telles que des investissements pour élargir leur offre de produits.

LISTE DES PRINCIPALES ENTREPRISES DE BIOLOGIE DE LA Colonne Vertébrale PROFILÉES :

- Medtronic(Irlande)

- Stryker (États-Unis)

- Johnson & Johnson (États-Unis)

- Globus Médical(NOUS.)

- Xtant Médical(NOUS.)

- Zimmer Biomet(NOUS.)

- Biogennix, LLC. (NOUS.)

- ChoiceSpine LLC.(NOUS.)

- Biomatlante. (France)

- Biogennix, LLC. (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025 : Aurora Spine Corporation a lancé Aurora Biologics, une nouvelle division dédiée à l'avancement des implants rachidiens et des produits biologiques.

- Avril 2025 : Spine Wave a finalisé la commercialisation limitée des fibres corticales déminéralisées Tempest DCF sur le marché des allogreffes vertébrales. Ce développement a élargi la position de l’entreprise sur le marché.

- Octobre 2023 : Orthofix Medical Inc. a reçu une autorisation de 510 000 et un lancement commercial complet d'OsteoCove, une greffe synthétique bioactive. Cette greffe synthétique offre des capacités supérieures de formation osseuse pour une large gamme d'applications de procédures vertébrales et orthopédiques.

- Août 2023 : Xtant Medical Holdings, Inc. a acquis l'activité de produits biologiques et de fixation vertébrale de Surgalign Holdings, Inc. pour 5,0 millions de dollars. Le développement a élargi l’offre de l’entreprise sur le marché.

- Octobre 2020 : Orthofix Medical Inc. a lancé son nouveau système d'administration de greffons O-GENESIS, conçu pour administrer des greffes osseuses synthétiques, des autogreffes ou des allogreffes sur des sites chirurgicaux orthopédiques. La société a également déployé l'AlloQuent Structural Allograft Q-Pack, une forme hydratée et prête à l'emploi d'espaceurs lombaires et cervicaux pour les procédures d'allogreffe.

COUVERTURE DU RAPPORT

L’analyse de marché fournit une étude détaillée de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend également des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit également un aperçu des avancées technologiques, du développement de produits, des développements clés du secteur, des fusions et acquisitions, ainsi que des informations stratégiques sur la croissance du marché. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,65 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, application, utilisateur final et région |

| Par type de produit |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,65 milliards de dollars en 2025 et devrait atteindre 6,50 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,67 milliard de dollars.

Le marché devrait afficher un TCAC de 6,65 % au cours de la période de prévision 2026-2034.

Le segment des substituts de greffe osseuse a dominé le marché par type de produit en 2025.

Les volumes croissants de chirurgies de la colonne vertébrale sont le facteur clé de la croissance du marché.

Medtronic, Stryker, Johnson & Johnson et Xtant Medical font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés