Taille du marché des fûts en acier, part et analyse de l’industrie, par matériau (acier au carbone et acier inoxydable), par type (tête serrée et tête ouverte), par capacité (jusqu’à 10 gallons, 10-30 gallons, 31-50 gallons, 51-80 gallons et plus de 80 gallons), par industrie d’utilisation finale (aliments et boissons, produits chimiques, agriculture, pétrole et lubrifiants, produits pharmaceutiques, peintures, encres et colorants, et Autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

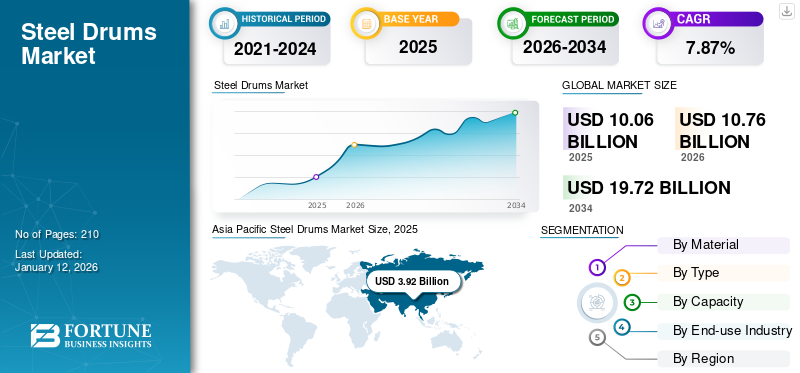

La taille du marché mondial des fûts en acier était évaluée à USD10.06milliards en 2025. et il devrait valoir USD 10.76milliards en 2026 et atteindre USD19.72milliards d’ici 2034, affichant un TCAC de7,87%pendant la période de prévision. L'Asie-Pacifique a dominé le marché des fûts en acier avec une part de marché de35,76%en 2025.

Les fûts en acier, communément appelés fûts en acier, sont des éléments cruciaux deemballage industriel, reconnus pour leur résilience, leur robustesse et leur polyvalence. Ces récipients cylindriques, dont la capacité varie de 5 à 110 gallons, remplissent de multiples fonctions, telles que le stockage et le transport de liquides, de solides et de gaz. Leur conception robuste et leur durabilité contre les perforations, les fuites et les dommages extérieurs les rendent parfaits pour la gestion des matières dangereuses. Le marché a connu une croissance significative, tirée par leur utilisation généralisée dans des secteurs tels que les produits chimiques, le pétrole, l’alimentation et les boissons, ainsi que les produits pharmaceutiques. Ces contenants durables et recyclables sont essentiels au stockage et au transport sécuritaires de divers matériaux.

Le besoin croissant d’options d’emballage fiables et respectueuses de l’environnement dans des secteurs tels que les produits chimiques, le pétrole, les peintures et les produits pharmaceutiques alimente la croissance du marché car ils sont recyclables et s’alignent sur le mouvement mondial vers des méthodes d’emballage durables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des fûts en acier

Taille et prévisions du marché :

- Taille du marché 2025 : USD10.06milliard

- Taille du marché 2026 : USD10.76milliard

- Taille du marché prévue pour 2034 : USD19.72milliard

- TCAC :7,87%de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché des fûts en acier avec un35,76%en 2025, portée par la croissance des secteurs de la chimie et des lubrifiants en Chine et en Inde qui nécessitent des solutions de stockage robustes et sûres pour les matériaux industriels et les substances dangereuses.

- En termes de matériau, l'acier au carbone devrait conserver la plus grande part de marché en 2025, grâce à sa large utilisation dans des secteurs tels que la chimie, le pétrole et la transformation des aliments en raison de son adaptabilité, de sa solidité et de sa rentabilité.

Faits saillants du pays :

- États-Unis : les industries pétrolières et chimiques stimulent la croissance du marché grâce à une forte demande d’emballages durables et conformes. L’augmentation de la production pétrolière et les normes de sécurité strictes stimulent l’utilisation des fûts dans la logistique nationale et internationale.

- Europe : La croissance est soutenue par des réglementations européennes strictes promouvant les emballages durables et recyclables. Les taux de recyclage élevés et les investissements dans des initiatives d’économie circulaire augmentent la demande de fûts haut de gamme dans la région.

- Chine : De solides industries chimiques et lubrifiantes, associées à une production pétrolière et à une croissance industrielle croissante, font de la Chine un moteur clé de la demande régionale de fûts en acier, en particulier pour la manutention de marchandises en vrac et dangereuses.

- Amérique latine : les secteurs de l'agriculture et des boissons exigent des solutions d'emballage durables et respectueuses de l'environnement pour les engrais, les produits chimiques, les jus et les boissons alcoolisées, soutenant ainsi la consommation régionale de fûts.

- Moyen-Orient et Afrique : le secteur pétrolier et gazier alimente la demande de fûts en acier pour le stockage et le transport du pétrole brut, des lubrifiants et des sous-produits. Les investissements dans les infrastructures manufacturières et logistiques renforcent encore la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance du marché prospère grâce à la durabilité, au transport sécurisé et à la demande croissante de plusieurs industries et applications

La demande de solutions de stockage et de transport solides influence considérablement le marché. Ces fûts offrent une durabilité et une résistance aux chocs exceptionnelles, ce qui les rend parfaits pour le transport sécurisé de différents matériaux, tels que des matières dangereuses, des liquides et des poudres. Leur robustesse garantit la manipulation sécurisée de substances délicates en offrant une étanchéité parfaite et des fermetures fiables qui évitent les fuites et la contamination. Les fûts résistent aux conditions difficiles et aux traitements brutaux, et leurs tailles uniformes facilitent les processus logistiques dans divers secteurs. La demande croissante de secteurs tels que la chimie,médicaments, l'alimentation et les boissons, ainsi que le pétrole et le gaz, continuent d'augmenter les besoins en fûts pour l'emballage et le stockage.

La demande des industries chimiques, pétrolières et gazières propulse la demande d’un stockage sûr, durable et sécurisé

La croissance mondiale des industries chimiques, pétrolières et gazières est un facteur majeur propulsant la croissance du marché des fûts en acier. Ces secteurs ont besoin de conteneurs fiables pour le stockage en vrac et le transport de substances dangereuses, ce qui entraîne une demande accrue de fûts robustes. Ces fûts sont préférés pour leur durabilité, leur résistance à la corrosion et leur capacité à contenir en toute sécurité des produits chimiques, des huiles, des solvants et diverses substances pétrochimiques. Des réglementations strictes et l’exigence de fûts sécurisés augmentent la demande dans ces industries. L'augmentation de la production chimique et du commerce international exige des options d'emballage solides, ce qui fait des fûts un choix privilégié pour une logistique sûre et économique.

RESTRICTIONS DU MARCHÉ

La concurrence croissante, les prix de l’acier, les coûts de transport, le recyclage et les réglementations limitent la croissance du marché

Un facteur limitant pour le marché des fûts en acier est la concurrence croissante d'autres options d'emballage telles que les fûts en plastique et les conteneurs pour vrac intermédiaires (IBC). L’existence d’alternatives, telles que les fûts en fibre, limite encore davantage l’adoption du produit. Les variations des prix de l’acier peuvent influencer les dépenses de production et les approches tarifaires, ce qui a un impact sur la stabilité du marché. Les frais de transport élevés résultant de la lourdeur de ces fûts peuvent décourager certains clients, notamment dans les zones où les infrastructures sont inadéquates. Le processus coûteux de recyclage de ces fûts pose également un défi, tandis que des règles plus strictes en matière de production et de gestion des déchets peuvent augmenter les dépenses et limiter la production.

OPPORTUNITÉS DE MARCHÉ

Abordable, durable, durable et rentable génère de nombreuses opportunités de marché

Le marché des fûts en acier présente un potentiel considérable en raison de leur prix abordable et de leur résilience. Leur conception durable garantit une durée de vie prolongée et un potentiel d’utilisation répétée, réduisant ainsi les coûts à long terme pour les industries. Le reconditionnement de ces fûts augmente les économies de coûts, ce qui en fait un choix durable et rentable. La résilience des fûts réduit les risques de dommages pendant le transport et le stockage, évitant ainsi les fuites et les déversements coûteux. Cette durabilité, ainsi que la possibilité de réutilisation et de remise à neuf, font de ces fûts une option économique par rapport à d'autres alternatives d'emballage.

LES DÉFIS DU MARCHÉ

Les prix variables de l'acier mettent les fabricants au défi, ce qui entraîne une incidence sur la compétitivité et la rentabilité.

Un défi important sur le marché des fûts en acier réside dans les prix variables de l’acier. Les coûts fluctuants des matières premières empêchent les fabricants de maintenir des prix stables, ce qui diminue leur compétitivité par rapport aux matériaux de substitution. Les prix variables de l’acier peuvent grandement affecter les dépenses de production et les marges bénéficiaires des fabricants. Ces variations peuvent perturber la stabilité du marché et influencer les stratégies de prix. Maintenir la stabilité des prix de ces fûts est un défi, ce qui peut réduire leur compétitivité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES FÛTS EN ACIER

La durabilité, l'accent mis sur la durabilité et l'emballage respectueux de l'environnement mènent l'adoption du produit

L’accent croissant mis sur la durabilité et l’économie circulaire présente une tendance significative pour le marché des fûts en acier. Ces fûts sont intrinsèquement durables en raison de leur durabilité, de leur réutilisation et de leur recyclabilité. Les entreprises adoptent des pratiques de réutilisation, de recyclage et de réutilisation pour maximiser le cycle de vie des fûts, générant ainsi des avantages à la fois environnementaux et économiques. Le reconditionnement et le recyclage des fûts préservent les ressources et minimisent les déchets. En outre, la demande croissante de produits écologiquesconditionnementdans diverses industries, telles que celles des peintures, des encres et des revêtements, conduit à l'adoption des fûts comme alternative durable aux conteneurs en plastique.

IMPACT DU COVID-19

La pandémie de COVID-19 a d’abord affecté le marché des fûts en acier en raison des contraintes de la chaîne d’approvisionnement et du manque de matériaux dans les installations de production. Les confinements et les limitations commerciales ont entraîné une réduction de la demande et entravé la production et la distribution des fûts. Néanmoins, le marché a commencé à rebondir à la fin de 2021, alors que les pays ont rouvert leurs ports et que le commerce international a repris. Les mesures de précaution ont permis la poursuite des opérations tout en réduisant les risques et en aidant les ventes à suivre le rythme de la demande. La pandémie a souligné l’importance de chaînes d’approvisionnement solides, propulsant encore davantage le marché de l’acier.

ANALYSE DE SEGMENTATION

Par matériau

Le segment de l'acier au carbone domine le marché en raison de son utilisation dans diverses industries

En fonction du matériau, le marché est segmenté en acier au carbone et en acier inoxydable.

Le segment de l'acier au carbone domine le marché. Les fûts en carbone sont populaires en raison de leur adaptabilité, de leur solidité et de leur rentabilité. Ils sont fréquemment utilisés dans des secteurs tels que la chimie, le pétrole et la transformation des aliments pour transporter des liquides, des poudres et des substances semi-solides dangereux et non dangereux. Le segment devrait dominer le marché en 2026 avec une part de 73,79 %.

Le deuxième segment dominant est l’acier inoxydable. La demande croissante de fûts en acier inoxydable dans le secteur agricole stimulera l’expansion du marché dans plusieurs régions.

Par type

Les fûts à tête étroite sont essentiels pour stocker en toute sécurité les produits chimiques, ce qui conduit à la croissance du marché

En fonction du type, le marché est segmenté en tête serrée et tête ouverte.

Le segment des fûts en acier domine la part de marché des fûts en acier. Le type à tête étanche devrait prendre de la valeur sur le marché, principalement en raison de son rôle essentiel dans le stockage et le transport en toute sécurité de produits chimiques, d'huiles et de lubrifiants pétroliers dangereux. Ces fûts sont conçus pour contenir des matières volatiles et garantir une étanchéité parfaite, ce qui les rend indispensables pour les industries qui doivent respecter des réglementations strictes en matière d'environnement et de sécurité. Le segment devrait capter 70,82 % de part de marché en 2026.

Le deuxième segment dominant est la tête ouverte. Les fûts à tête ouverte sont dotés d'un couvercle amovible fixé à l'aide de boulons ou de pinces, offrant un accès pratique pour le remplissage et la vidange. Ceci est essentiel pour les secteurs qui nécessitent une distribution régulière de produits, comme ceux impliqués dans les produits chimiques, les produits alimentaires et les substances dangereuses. Le segment devrait croître avec un TCAC de 4,42 % au cours de la période de prévision (2025-2032).

Par capacité

Le segment de 51 à 80 gallons domine le marché en raison du stockage en vrac de liquide

En fonction de la capacité, le marché est segmenté en 10 gallons maximum, 10 à 30 gallons, 31 à 50 gallons, 51 à 80 gallons et plus de 80 gallons.

Le segment des 51 à 80 gallons domine le marché, qui est polyvalent et a été utilisé dans le stockage en vrac et le transport de liquides, de produits chimiques et de matières dangereuses par de nombreuses industries. Il est particulièrement apprécié par les industries chimiques, pétrolières et alimentaires car il est conforme aux réglementations de transport nationales et internationales, ce qui le rend idéal pour la logistique mondiale. Ce segment devrait durer43,22%de la part de marché en 2026.

Le deuxième segment dominant est celui des 10 à 30 gallons sur le marché. Ce segment s'adresse aux industries qui ont besoin d'options de stockage compactes telles que les produits chimiques, les peintures ou les produits alimentaires, où des quantités exactes sont essentielles et où les risques de déversement doivent être réduits. Ce segment devrait enregistrer un TCAC substantiel de 7,62 % au cours de la période de prévision (2025-2032).

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment pétrolier domine le marché en raison du transport de produits pétroliers et de lubrifiants

Sur la base de l’industrie d’utilisation finale, le marché est classé en aliments et boissons, produits chimiques, agriculture, pétrole et lubrifiants, produits pharmaceutiques, peintures, encres et colorants, etc.

Le segment du pétrole et des lubrifiants domine le marché des fûts, car ils sont largement utilisés pour le stockage et le transport de produits pétroliers et de lubrifiants tout au long de la chaîne d'approvisionnement mondiale. Ces fûts offrent une excellente protection dans les environnements à haute température et maintiennent l’intégrité structurelle face à la chaleur et aux flammes sans fuite ni déversement. Le segment devrait capter 30,76 % de part de marché en 2026.

La deuxième industrie d’utilisation finale dominante est celle de la chimie. L’expansion des industries chimiques améliore le marché des fûts, car ils constituent l’option idéale pour stocker des produits chimiques, des lubrifiants et diverses autres substances. Les niveaux de production chimique aux États-Unis devraient augmenter, entraînant une demande accrue de fûts. Ce segment est sur le point de croître avec un TCAC de 8,14 % au cours de la période de prévision (2025-2032).

PERSPECTIVES RÉGIONALES DU MARCHÉ DES FÛTS EN ACIER

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique. L’Asie-Pacifique détient la plus grande part du marché mondial.

Amérique du Nord

Le segment pétrolier domine le marché nord-américain du stockage

Le marché nord-américain était évalué à 2,26 milliards de dollars en 2025, soit 22,74 % du chiffre d'affaires mondial, et devrait atteindre 2,41 milliards de dollars en 2026. Le marché nord-américain des fûts en acier est largement propulsé par la demande constante des industries chimique et pétrolière, qui nécessitent des emballages sûrs et résilients pour les substances dangereuses. Les niveaux de production chimique aux États-Unis devraient augmenter, entraînant une demande plus élevée de fûts en acier. Les réglementations et normes de sécurité strictes aux États-Unis pour la fabrication de produits chimiques nécessitent des solutions d'emballage fiables et efficaces, ce qui conduit à une utilisation accrue de ces fûts pour le stockage et le transport de produits chimiques. L’augmentation du commerce mondial renforce encore la demande d’emballages en vrac fiables. Le marché américain devrait valoriser le dollar1,63milliards en 2025.

- Selon l’Energy Information Administration des États-Unis, on estime que l’offre mondiale totale de pétrole et d’autres liquides augmentera d’environ 0,6 million de barils par jour (b/j) en 2024 et augmentera de 1,9 million de b/j en 2025 et de 1,6 million de b/j en 2026.

Europe

Des réglementations plus strictes en Europe favorisent la demande de fûts durables et recyclables

En 2025, l'Europe détenait 20,01 % du marché mondial, atteignant une valorisation de 2,51 milliards de dollars, et devrait atteindre 2,67 milliards de dollars en 2026. Les réglementations strictes en matière d'environnement et de sécurité en Europe mettent l'accent sur l'utilisation de matériaux d'emballage durables et recyclables, ce qui affecte le marché des fûts en acier. La transition vers des emballages durables et de haute qualité permet aux entreprises de se conformer aux réglementations strictes de l'Union européenne en matière de gestion, de stockage et d'élimination des substances dangereuses, répondant ainsi aux normes de sécurité et aux objectifs de développement durable. Le marché européen souligne son engagement en faveur du respect de la législation, renforçant ainsi le besoin de fûts haut de gamme et conformes. L’importance croissante accordée à l’économie circulaire encourage le recours à des solutions d’emballage réutilisables, qui constituent une option privilégiée par les fabricants. Le marché britannique devrait atteindre une valeur marchande de USD.0,34milliards en 2026.

- Selon l’Association européenne de l’acier AISBL (EUROFER), les grands volumes d’acier produits chaque année en Europe – 160 millions de tonnes – sont fabriqués à partir de grandes quantités de ferraille. 56 % de l’acier de l’UE est fabriqué à partir de ferraille, avec environ 100 millions de tonnes de ferraille recyclées chaque année.

L’Allemagne devrait croître avec une valorisation du dollar0,64milliards de dollars en 2026, tandis que la France devrait être valorisée à 0,53 milliard de dollars la même année.

Asie-Pacifique

Le marché de l’Asie-Pacifique est stimulé par la hausse des secteurs des produits chimiques et des lubrifiants

Asia Pacific Steel Drums Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché avec une valorisation de l'USD 3,92milliards en 2025 et devrait atteindre USD4.25milliards en 2026. Les solides secteurs de la chimie et des lubrifiants en Chine et en Inde alimentent en grande partie la croissance du marché de l’Asie-Pacifique. Ces pays ont besoin d’options d’emballage robustes pour le stockage et le transport sécurisés des produits chimiques, des lubrifiants et de divers matériaux industriels. L’augmentation de la production de lubrifiants et d’huiles, alimentée par les secteurs de l’automobile et des machines, améliore également l’utilisation de ces fûts. La Chine est estimée à USD1,69milliards en 2026.

- Selon le Conseil international des associations chimiques (ICCA), l’industrie chimique touche presque tous les secteurs de bonne production, apportant une contribution estimée à 5 700 milliards de dollars au produit intérieur brut (PIB) mondial à travers des impacts directs, indirects et induits, équivalant à sept pour cent du PIB mondial, et soutenant 120 millions d’emplois dans le monde.

L'Inde est susceptible d'atteindre une valeur marchande de USD1.22milliard de dollars en 2026, tandis que le Japon est sur le point d'atteindre 0,64 milliard de dollars la même année.

l'Amérique latine

Les secteurs de l’agriculture et des boissons d’Amérique latine ont besoin de fûts durables et recyclables

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,71 milliard de dollars en 2025, soit une part de 10,39 %, et devrait atteindre 0,74 milliard de dollars en 2026. Dans cette région, l'industrie agricole en expansion rapide influence de manière significative l'utilisation des tambours. Les agriculteurs et les distributeurs préfèrent les fûts pour le stockage et le transport d'engrais, de produits phytosanitaires et de divers produits chimiques agricoles en raison de leur durabilité et de leur fiabilité. Le secteur des boissons en expansion augmente encore la demande puisque les fûts sont utilisés pour le stockage en vrac de jus de fruits et de boissons alcoolisées. La possibilité de recycler et de réutiliser les fûts est particulièrement attractive pour les entreprises à la recherche d’options d’emballage économiques et respectueuses de l’environnement.

- Selon l'Association latino-américaine de l'acier, la production d'acier laminé en Amérique latine devrait atteindre 55,3 Mt en 2022. Si cette projection se réalise, le résultat représentera une diminution de 1,1% par rapport à 2021. La consommation estimée d'acier laminé dans la région sera réduite de 9,5% si la prévision de 67,8 Mt se confirme.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique prospère grâce aux besoins en pétrole, en gaz et en emballages

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,65 milliard de dollars, soit 11,11 % de la demande mondiale, et devrait atteindre 0,69 milliard de dollars en 2026. Le marché des fûts en acier au Moyen-Orient et en Afrique est fortement influencé par les secteurs pétroliers et gaziers florissants de la région, qui ont besoin de solutions de stockage sûres pour le pétrole brut, les lubrifiants et les sous-produits chimiques. L'augmentation des investissements dans les capacités de fabrication et l'adoption croissante de normes de qualité mondiales augmentent également le besoin de fûts dans cette région. Le besoin croissant d’emballages robustes pour le transport de liquides en vrac est un autre facteur qui y contribue.

- Selon l'Agence internationale de l'énergie, la production de pétrole brut au Moyen-Orient s'élève au total à 6 161 1533 TJ en 2022. Elle représente la part mondiale de 33 % du total en 2022.

On estime que l’Arabie saoudite atteindra une valorisation de 0,28 milliard de dollars en 2025.

IMPACT DU PROTECTIONNISME COMMERCIAL

Les politiques commerciales et les tarifs douaniers peuvent avoir un impact sur la croissance du marché des tambours en affectant le coût des matières premières et des produits finis. Les fabricants doivent s'adapter à ces réglementations pour maintenir leur compétitivité.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché sont témoins d’opportunités de croissance importantes

Le marché mondial est très fragmenté et compétitif. Quelques acteurs importants dominent le marché en proposant des solutions d'emballage innovantes dans l'industrie de l'emballage. Ces acteurs majeurs du marché s’efforcent constamment d’élargir leur clientèle dans toutes les régions en innovant dans leur large gamme de produits existante.

Les principaux acteurs du secteur comprennent Mauser Group B.V., Greif, Inc., North Coast Container Corp, Rahway Steel Drum Co. Inc., General Steel Drum LLC et d'autres. De nombreuses autres sociétés opérant sur le marché se concentrent sur des scénarios de marché et proposent des solutions d'emballage avancées.

Liste des principales entreprises présentées dans le rapport :

- Metal Drum Co Ltd(ROYAUME-UNI.)

- Mauser Packaging Solutions (États-Unis)

- Greif, Inc.(NOUS.)

- Société de conteneurs de la côte nord(NOUS.)

- Rahway Steel Drum Co Inc.(NOUS.)

- General Steel Drum LLC (États-Unis)

- Sicagen Inde Limitée(Inde)

- Balmer Lawrie & Co. Limited (Inde)

- SCHÜTZ GmbH & Co. KGaA (Allemagne)

- Peninsula Drums CC (Afrique du Sud)

- Patrick J. Kelly Drums (États-Unis)

- Nippon Steel Drums Co. Ltd. (Japon)

- PT Rheem Indonésie (Indonésie)

- INDONÉSIE RAYA (Indonésie)

- Groupe Pacte (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2024,Electra, une entreprise soutenue par les énergies renouvelables et soutenue par Bill Gates et Amazon, a annoncé le lancement de son usine de fabrication d'acier vert dans le Colorado, aux États-Unis. L'usine vise à produire du fer métallique propre à partir de minerais de haute qualité en utilisant des énergies renouvelables, ce qui représente une avancée essentielle pour la production d'acier durable.

- En mai 2024, Tosyali Algérie, qui fait partie de la société turque Tosyalı Holding, a inauguré une nouvelle aciérie laminée plate en Algérie, augmentant ainsi les capacités de production dans la région.

- En février 2024,Tata Steel a déclaré la fusion réussie de cinq entreprises essentielles telles que Tata Steel Mining Limited, Tata Steel Long Products Limited et The Tinplate Company of India Limited.

- En novembre 2023,Le plus grand fabricant indépendant de fûts en acier durables en Amérique du Nord réunit ses quatre sociétés sous un nouveau nom, North Coast Container. Ce changement de nom marque le début d'une nouvelle ère pour l'entreprise familiale vieille de 106 ans, alors qu'elle continue de se développer en tant que leader de l'industrie de l'emballage de fûts en acier.

- En mai 2023,Le distributeur mondial de conteneurs rigides et d'emballages pour les sciences de la vie Novvia Group (« Novvia ») a acquis Rahway Steel Drum Company (« Rahway »), un distributeur basé dans le New Jersey de fûts, seaux, IBC et autres solutions d'emballage rigide.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En août 2024, JBDI Holdings, un fournisseur de fûts en acier et en plastique neufs et reconditionnés basé à Singapour, a levé 11,25 millions de dollars en offrant 2,25 millions d'actions (22 % secondaires) à 5,00 dollars, le haut de la fourchette de 4,00 à 5,00 dollars. JBDI Holdings est passée d'une petite entreprise de reconditionnement et de recyclage à un fournisseur complet de fûts revitalisés, reconditionnés et recyclés, comprenant une gamme diversifiée de fûts, notamment des fûts ouverts, des fûts métalliques, des fûts en plastique, des bonbonnes en plastique et des conteneurs pour vrac intermédiaires.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. L’aperçu du marché se concentre également sur des aspects clés, tels que les principaux acteurs clés, le paysage concurrentiel, les types de produits/services, les segments de marché, l’analyse des cinq forces de Porter et les principaux segments du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à l’intelligence et à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de7,87%de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (milliards d'unités) |

|

Segmentation |

Par matériau

|

|

Par type

|

|

|

Par capacité

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 10,06 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 7,87 % au cours de la période de prévision.

Le segment de l'acier au carbone domine le marché.

La taille du marché de l’Asie-Pacifique s’élevait à 3,92 milliards USD en 2025.

Le marché des fûts en acier prospère grâce à la durabilité, au transport sécurisé et à la demande croissante de plusieurs industries et applications.

Certains des principaux acteurs du marché sont Mauser Group B.V., Greif, Inc., North Coast Container Corp, Rahway Steel Drum Co Inc., General Steel Drum LLC et d'autres.

La taille du marché mondial devrait atteindre 19,72 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés