Taille du marché des batteries à semi-conducteurs à base de sulfure, part et analyse de l'industrie, par chimie de la batterie (sulfure de lithium métallique SSB, sulfure de lithium-ion SSB, batterie à semi-conducteurs au lithium-soufre, batterie au sulfure d'anode de silicium, batterie au sulfure sans anode), par matériau électrolytique (argyrodite, type LGPS, verre et vitrocéramique LPS, Thio-LISICON et autres), par capacité (inférieure à 10) Ah, 10 à 50 Ah, 50 à 100 Ah, 100 à 200 Ah et plus de 200 Ah), par application (véhicules électriques (VE), électronique grand public, systèmes de stock

Taille du marché des batteries à semi-conducteurs à base de sulfure et perspectives futures

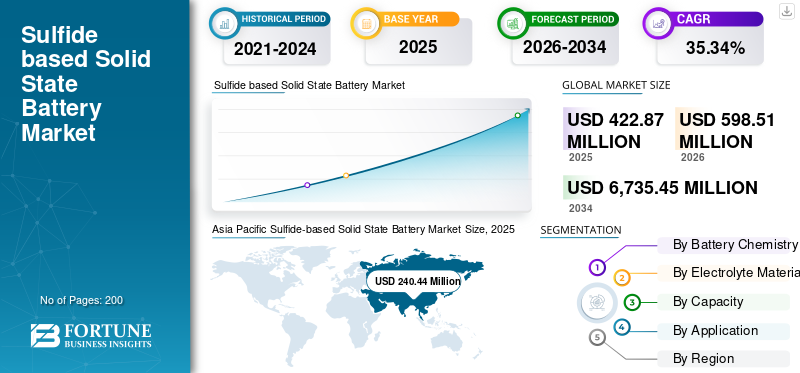

La taille du marché mondial des batteries à semi-conducteurs à base de sulfure était évaluée à 422,87 millions de dollars en 2025. Le marché devrait passer de 598,51 millions de dollars en 2026 à 6 735,45 millions de dollars d’ici 2034, affichant un TCAC de 35,34 % au cours de la période de prévision.

Une batterie à semi-conducteurs à base de sulfure (SSSB) est une batterie rechargeable avancée qui utilise un électrolyte solide sulfuré au lieu de l'électrolyte liquide inflammable utilisé dans les batteries lithium-ion conventionnelles. Les électrolytes solides à base de sulfure, notamment l'argyrodite, le sulfure de phosphore de lithium (LPS) et le sulfure de phosphore de lithium germanium (LGPS), permettent un transport rapide des ions lithium tout en conservant une architecture à l'état solide. Leurs propriétés mécaniques relativement douces permettent un contact intime entre les électrodes et les électrolytes, réduisant ainsi la résistance interfaciale et prenant en charge les conceptions de cellules à haute densité énergétique.

Le marché est tiré par son utilisation dans les véhicules électriques,systèmes de stockage d'énergie, l'électronique grand public, l'aérospatiale et les applications industrielles en raison de son potentiel à combiner une sécurité améliorée, une capacité de charge rapide et une densité énergétique élevée. Les progrès continus dans la synthèse des électrolytes sulfurés, la stabilité à l’humidité, la fabrication de cellules grand format et l’intégration des anodes au lithium métal accélèrent la transition de cette technologie du développement à l’échelle du laboratoire à la production pilote et à la commercialisation précoce des batteries à semi-conducteurs.

- Par exemple, en avril 2024, Toyota Motor Corporation et Idemitsu Kosan ont annoncé des progrès dans leur collaboration visant à commercialiser des batteries entièrement solides utilisant des électrolytes solides à base de sulfure. Le partenariat se concentre sur le développement de technologies de production de masse pour les matériaux électrolytiques sulfurés et sur la mise à l’échelle des processus de fabrication pour prendre en charge les véhicules électriques de nouvelle génération.

Les principales sociétés opérant dans l'industrie mondiale sont Samsung SDI Co., Ltd., Toyota Motor Corporation et LG Energy Solution Ltd. Samsung SDI Co., Ltd. est un fabricant sud-coréen de batteries et de matériaux électroniques avancés et une filiale clé du groupe Samsung. La société développe et produit des batteries lithium-ion pour les véhicules électriques, les systèmes de stockage d'énergie (ESS) et l'électronique grand public, tout en investissant activement dans les technologies de batteries de nouvelle génération, notamment les batteries à base de sulfure.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES BATTERIES SOLIDES À BASE DE SULFURE

L’augmentation des investissements automobiles dans la commercialisation des électrolytes sulfurés est une tendance clé du marché

Le marché connaît une dynamique accélérée en raison des investissements croissants des équipementiers automobiles et des fabricants de batteries axés sur la commercialisation de technologies de batteries à haute densité énergétique. Les électrolytes sulfurés sont devenus une voie privilégiée en raison de leurs niveaux de conductivité ionique approchant ceux des électrolytes liquides tout en permettant l'utilisation d'anodes lithium-métal. Selon l'Agence internationale de l'énergie (AIE), les ventes mondiales de voitures électriques ont dépassé 17 millions d'unités en 2024, ce qui représente plus de 20 % des ventes totales de voitures. Une telle augmentation crée une demande importante pour des solutions de batteries de nouvelle génération capables d’étendre l’autonomie des véhicules et d’améliorer la sécurité.

En outre, des sociétés telles que Toyota, Samsung SDI, CATL, Nissan et LG Energy Solution ont étendu leurs programmes pilotes de développement de batteries à semi-conducteurs. Les initiatives soutenues par le gouvernement, notamment les programmes japonais de batteries NEDO, l'Alliance européenne des batteries et le financement avancé des batteries par le ministère américain de l'Énergie, soutiennent également la recherche sur les électrolytes sulfurés et l'intensification de la fabrication.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion des programmes de fabrication de batteries à semi-conducteurs financés par le gouvernement pour stimuler la croissance du marché

Un moteur clé pour les produits à base de sulfuremarché des batteries à semi-conducteursLa croissance est le déploiement croissant de programmes soutenus par le gouvernement visant à renforcer la fabrication nationale de batteries et à réduire la dépendance à l’égard des technologies de batteries importées. Plusieurs pays ont identifié les batteries avancées comme des technologies stratégiques pour la sécurité énergétique et la compétitivité industrielle. Par exemple, l’Union européenne a engagé des milliards d’euros dans le cadre de projets importants d’intérêt européen commun (IPCEI) et de l’Alliance européenne des batteries pour accélérer le développement de batteries de nouvelle génération.

Au Japon, NEDO continue de soutenir la recherche sur les batteries à semi-conducteurs impliquant des entreprises automobiles et de matériaux, tandis que le ministère américain de l'Énergie a alloué des fonds substantiels à la fabrication avancée de batteries et à l'innovation en matière de matériaux pour batteries. Selon l’Agence internationale de l’énergie (AIE), la capacité mondiale de fabrication de batteries a dépassé 9 TWh d’ici 2030, avec une part croissante consacrée aux technologies de batteries de nouvelle génération. Ces facteurs devraient stimuler la croissance du marché au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

La sensibilité à l’humidité et la complexité de fabrication des électrolytes sulfurés entravent l’expansion du marché

L’une des principales contraintes affectant le marché est la sensibilité élevée à l’humidité des matériaux électrolytiques sulfurés et les défis de fabrication qui en résultent. De nombreux électrolytes sulfurés peuvent réagir avec l'humidité atmosphérique pendant le traitement, générant du sulfure d'hydrogène (H₂S) et nécessitant des environnements secs strictement contrôlés, des procédures de manipulation spécialisées et des systèmes de sécurité supplémentaires.

Ces exigences augmentent les coûts de production et compliquent la fabrication à grande échelle par rapport à la production conventionnelle de batteries lithium-ion. De plus, maintenir des interfaces stables entre les électrolytes sulfurés et les matériaux d’électrode reste un défi technique, en particulier dans les cellules grand format destinées aux applications automobiles et de stockage d’énergie.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des systèmes de stockage d’énergie de longue durée pour créer de nouvelles opportunités de revenus

Une opportunité importante pour les acteurs du marché réside dans le déploiement croissant de systèmes de stockage d’énergie de longue durée (LDES) pour soutenir l’intégration des énergies renouvelables et la modernisation du réseau. Selon l'Agence internationale des énergies renouvelables (IRENA), les ajouts de capacité mondiale d'énergie renouvelable ont atteint un record de 585 GW en 2024, augmentant le besoin de technologies de stockage avancées capables de gérer l'intermittence de la production solaire et éolienne. Les batteries à semi-conducteurs à base de sulfure offrent des avantages tels qu'une stabilité thermique améliorée, une densité énergétique plus élevée et un potentiel de durée de vie opérationnelle plus longue, ce qui les rend attrayantes pour les futures applications à l'échelle du réseau. Alors que les services publics et les développeurs d’énergie recherchent des alternatives plus sûres aux batteries lithium-ion conventionnelles pour les installations à grande échelle, les technologies à semi-conducteurs de nouvelle génération attirent l’attention.

LES DÉFIS DU MARCHÉ

Parvenir à une fabrication cohérente à grande échelle et à une optimisation du rendement afin de créer des défis pour la croissance de l’industrie

Un défi majeur sur le marché consiste à parvenir à une fabrication cohérente à grande échelle tout en maintenant des rendements de production et des performances cellulaires élevés. Bien que les électrolytes sulfurés démontrent une excellente conductivité ionique dans des environnements de laboratoire et à l’échelle pilote, traduire ces résultats en production de masse reste techniquement exigeant. Les fabricants doivent garantir une distribution uniforme de l'électrolyte, des interfaces électrode-électrolyte stables, un assemblage de cellules sans défaut et des performances fiables sur des milliers de cellules grand format. Même des variations mineures dans la pureté des matériaux, les conditions de pression ou les processus de fabrication des cellules peuvent affecter la durabilité et l'efficacité de la batterie. En outre, la mise à l’échelle des lignes de production pilotes jusqu’à des installations de fabrication d’une capacité de plusieurs gigawattheures nécessite des investissements importants, une normalisation des processus et des systèmes de contrôle qualité.

Analyse de segmentation

Par chimie des batteries

Le SSB au sulfure métallique de lithium a dominé le marché en raison du potentiel de densité énergétique le plus élevé

Sur la base de la chimie des batteries, le marché est classé enlithiumsulfure de métal SSB, sulfure de lithium-ion SSB, batterie à semi-conducteurs lithium-soufre, batterie au sulfure d'anode de silicium, batterie au sulfure sans anode et autres.

En 2025, le segment du sulfure de lithium métallique SSB dominait le marché mondial avec une part de 43,53 %. Cette chimie de batterie a la capacité d’atteindre une densité énergétique nettement supérieure à celle des batteries lithium-ion conventionnelles. La combinaison d'anodes métalliques au lithium et d'électrolytes solides sulfurés permet une plus grande capacité de stockage d'énergie tout en réduisant le poids et le volume de la batterie. Cette technologie reçoit une attention considérable de la part des constructeurs automobiles et des développeurs de batteries qui recherchent des autonomies plus longues et des performances améliorées pour les véhicules électriques de nouvelle génération.

Le segment des batteries au sulfure sans anode devrait croître à un TCAC de 41,21 % au cours de la période d’analyse.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par matériau électrolytique

Les électrolytes argyrodites ont dominé le marché en raison de leur conductivité et de leur évolutivité supérieures

Sur la base du matériau électrolytique, le marché est classé en électrolytes argyrodites, électrolytes de type LGPS, électrolytes en verre et vitrocéramique LPS, électrolytes Thio-LISICON et autres.

Le segment des électrolytes argyrodites a dominé le marché mondial, représentant une part de 39,99 % en 2025. Les électrolytes argyrodites présentent un excellent équilibre entre conductivité ionique élevée, stabilité des matériaux et évolutivité de la fabrication. Ces électrolytes offrent des niveaux de conductivité comparables à ceux des électrolytes liquides tout en prenant en charge un transport efficace du lithium-ion dans les systèmes de batteries à semi-conducteurs. Comparés à plusieurs autres familles d'électrolytes sulfurés, les matériaux argyrodites sont plus adaptés à une production à grande échelle et sont activement adoptés dans les programmes de développement de batteries automobiles à semi-conducteurs.

Le segment des électrolytes en verre et vitrocéramique LPS devrait croître au TCAC le plus élevé de 36,85 % au cours de la période d’analyse.

Par capacité

Le segment 50-100 Ah a dominé le marché car il offre un équilibre optimal entre la capacité de stockage d'énergie et la faisabilité de la fabrication.

Sur la base de la capacité, le marché est classé en moins de 10 Ah, 10 à 50 Ah, 50 à 100 Ah, 100 à 200 Ah et au-dessus de 200 Ah.

En 2025, le segment 50-100 Ah détenait un état solide dominant à base de sulfuresmarché des batteriespart de 29,98%. Ce segment offre un équilibre efficace entre la capacité de stockage d’énergie, la taille des cellules, le poids et la faisabilité de fabrication. Cette gamme de capacités correspond bien aux exigences des véhicules électriques de tourisme, qui représentent la principale cible de commercialisation des batteries à semi-conducteurs. De nombreux programmes de batteries pilotes et pré-commerciaux se concentrent sur les cellules de cette gamme car elles fournissent une densité énergétique suffisante tout en conservant des performances thermiques et mécaniques gérables.

Le segment supérieur à 200 Ah devrait croître à un TCAC de 38,52 % au cours de la période de prévision.

Par candidature

Segment des véhicules électriques (VE) dominé par les avantages en termes de performances associés à l'utilisation du produit

Sur la base des applications, le marché est classé en véhicules électriques (VE), électronique grand public, systèmes de stockage d’énergie (ESS), équipements industriels et autres.

En 2025, le segment des véhicules électriques (VE) dominait le marché mondial, représentant une part de 54,07 %. L’utilisation de batteries à semi-conducteurs à base de sulfure dans les véhicules électriques offre des avantages tels qu’une densité énergétique plus élevée, une sécurité améliorée et une capacité potentielle de charge rapide, qui répondent directement aux principales exigences de performance des véhicules électriques. De grands constructeurs automobiles, notamment Toyota, Nissan, Hyundai, BMW et Volkswagen, investissent dans le développement de batteries à semi-conducteurs pour améliorer l'autonomie et l'efficacité de la batterie.

Le segment des systèmes de stockage d’énergie (ESS) devrait croître à un TCAC de 37,63 % au cours de la période de prévision.

Perspectives régionales du marché des batteries à semi-conducteurs à base de sulfure

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Sulfide-based Solid State Battery Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la part de marché la plus élevée, atteignant 240,44 millions de dollars en 2025. Dans la région, l’Inde et la Chine ont atteint respectivement 15,37 millions de dollars et 110,36 millions de dollars en 2025. L’Asie-Pacifique est le centre mondial de l’innovation en matière de batteries, dirigé par la Chine, le Japon et la Corée du Sud, qui hébergent la majorité des capacités de fabrication de batteries et des activités de R&D avancées sur les batteries. Des sociétés telles que Toyota, CATL, Samsung SDI, LG Energy Solution, SK On, Nissan et Gotion High-Tech développent activement des technologies d'électrolytes sulfurés et des lignes de production de batteries à semi-conducteurs à l'échelle pilote.

Marché indien des batteries à semi-conducteurs à base de sulfure

Le marché indien représentait environ 3,64 % du chiffre d’affaires mondial en 2025. L’Inde renforce sa position dans le développement de produits grâce au programme PLI pour les cellules de chimie avancée (ACC) et aux investissements croissants dans la fabrication nationale de batteries.

Marché chinois des batteries à semi-conducteurs à base de sulfure

Le marché chinois représentait environ 26,10 % du marché mondial en 2025.

Marché japonais des batteries à semi-conducteurs à base de sulfure

En 2025, le marché japonais a atteint environ 51,73 millions de dollars, ce qui représente environ 12,23 % des revenus mondiaux.

Amérique du Nord

Le marché nord-américain était évalué à 61,96 millions de dollars en 2025 et devrait détenir une part importante en 2026 avec une valorisation de 88,31 millions de dollars. La région apparaît comme une plaque tournante clé pour le développement de batteries à semi-conducteurs à base de sulfure, soutenue par une forte participation d'entreprises telles que Solid Power, Factorial Energy et SES AI, ainsi que par des collaborations avec Ford, BMW, Mercedes-Benz et Stellantis. Le département américain de l'Énergie continue de financerbatterie avancéela fabrication et la recherche sur les batteries à semi-conducteurs par le biais de laboratoires nationaux et de partenariats industriels.

Marché américain des batteries à semi-conducteurs à base de sulfure

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint environ 52,07 millions de dollars en 2025, ce qui représente environ 12,31 % de la taille du marché mondial.

Europe

Le marché européen représentait la deuxième part de marché la plus élevée, atteignant une valorisation de 100,83 millions USD en 2025. Le marché devrait enregistrer un TCAC de 38,03 % au cours de la période de prévision. L'écosystème européen est renforcé grâce à des initiatives menées dans le cadre de l'Alliance européenne des batteries (EBA) et de la Batteries European Partnership Association (BEPA), qui soutiennent la fabrication et la recherche sur les batteries de nouvelle génération.

Marché allemand des batteries à semi-conducteurs à base de sulfure

Le marché allemand a atteint une valeur d'environ 35,02 millions de dollars en 2025 et devrait atteindre environ 50,74 millions de dollars en 2026, ce qui représente environ 8,28 % des revenus mondiaux. L'Allemagne est le principal centre européen de développement de produits, grâce à la participation des instituts de recherche Volkswagen, BMW, Mercedes-Benz, BASF et Fraunhofer. Le pays investit activement dans les matériaux électrolytiques solides, les technologies de batteries lithium-métal et les installations de fabrication à l’échelle pilote par le biais de programmes de financement nationaux et d’initiatives européennes en matière de batteries.

l'Amérique latine

Le marché latino-américain devrait connaître une croissance modérée à long terme. Le marché régional a atteint une valorisation de 8,41 millions de dollars en 2025. L'Amérique latine est une région qui émerge progressivement sur le marché mondial grâce à des investissements dans la mobilité électrique et dans les chaînes d'approvisionnement en batteries, en particulier au Brésil, au Mexique, en Argentine et au Chili. La région bénéficie d’importantes ressources en lithium, en particulier au sein du Triangle du lithium, qui soutiennent la future disponibilité de matériaux pour batteries.

Marché brésilien des batteries à semi-conducteurs à base de sulfure

Le marché brésilien a atteint une valeur d'environ 4,42 millions de dollars en 2025, soit environ 1,05 % du marché.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance significative au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 11,23 millions de dollars en 2025. Le marché régional connaît un intérêt croissant pour les batteries à semi-conducteurs à base de sulfure grâce à des projets d'énergie renouvelable et de stockage d'énergie à grande échelle, notamment en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud.

Marché des batteries à semi-conducteurs à base de sulfure du CCG

Le marché du CCG a atteint une valorisation d'environ 5,62 millions de dollars en 2025, ce qui représente environ 1,33 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs vont accroître leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial des batteries à semi-conducteurs à base de sulfure présente une structure de marché consolidée, avec des acteurs de premier plan tels que Samsung SDI Co., Ltd., Toyota Motor Corporation et LG Energy Solution Ltd. Les sociétés opérationnelles sur le marché adoptent des stratégies de croissance ciblées centrées sur l'expansion de leur présence manufacturière, le renforcement de leurs portefeuilles de produits, leurs capacités techniques et d'autres domaines.

- Par exemple, en février 2026, Toyota a continué de faire progresser son programme de batteries entièrement solides à base de sulfure grâce à des activités de développement conjointes avec Idemitsu Kosan. L'initiative s'est concentrée sur la mise à l'échelle des processus de production d'électrolytes sulfurés et l'amélioration de la durabilité des batteries pour les applications automobiles. L'entreprise a également progressé dans ses activités d'intégration et de validation de véhicules visant à soutenir le futur déploiement de batteries à semi-conducteurs à haute densité énergétique dans la prochaine génération.véhicules électriques.

Parmi les autres acteurs clés du marché mondial figurent Solid Power, Inc., Nissan Motor Co., Ltd. et Hyundai Motor Group. Ces entreprises devraient donner la priorité aux partenariats et aux lancements de nouveaux produits pour augmenter leur part de marché mondiale au cours de la période d’analyse.

LISTE DES PRINCIPALES ENTREPRISES DE BATTERIES SOLIDES À BASE DE SULFURE PROFILÉES

- Samsung SDI Co., Ltd. (Corée du Sud)

- Toyota Motor Corporation (Japon)

- LG Solutions énergétiques Ltée.(Corée du Sud)

- CATL (Contemporary Amperex Technology Co., Ltd.) (Chine)

- Solid Power, Inc.(NOUS.)

- Nissan Motor Co., Ltd.(Japon)

- Groupe Hyundai Motor (Corée du Sud)

- Énergie factorielle (États-Unis)

- SK On Co., Ltd. (Corée du Sud)

- Gotion High-Tech Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2026: SK Sur la recherche avancée sur les batteries à semi-conducteurs à base de sulfure grâce à des collaborations avec des universités et des instituts de recherche sur les batteries. L'initiative s'est concentrée sur l'amélioration de la conductivité électrolytique, de la sécurité des batteries et de la compatibilité lithium-métal tout en soutenant les objectifs de commercialisation à long terme pour les applications de batteries automobiles.

- mai 2026: Nissan a étendu ses activités de test et de validation pour les batteries entièrement solides utilisant des technologies d'électrolytes sulfurés. Le programme s'est concentré sur la vérification des performances, la capacité de charge rapide et l'amélioration de la durabilité. La société a poursuivi ses préparatifs en vue d'une commercialisation future en évaluant les processus de production et l'intégration dans les prochaines plates-formes de véhicules électriques.

- mars 2026: Samsung SDI a étendu ses activités pilotes de fabrication de batteries à semi-conducteurs dans ses installations de recherche en Corée du Sud. L'initiative s'est concentrée sur l'optimisation des électrolytes sulfurés, la compatibilité lithium-métal et l'amélioration des performances de cycle de vie.

- octobre 2025: Toyota et Idemitsu Kosan ont accéléré le développement de technologies de production de masse pour les électrolytes solides sulfurés. L'initiative visait à améliorer l'efficacité de la synthèse des matériaux et à réduire les goulots d'étranglement de fabrication associés à la production d'électrolytes sulfurés.

- septembre 2025: CATL a augmenté ses investissements dans le développement de matériaux électrolytiques sulfurés visant à améliorer la conductivité ionique et la résistance à l'humidité. L'initiative impliquait des compositions électrolytiques de nouvelle génération conçues pour améliorer la fabricabilité et la stabilité opérationnelle. La société a intégré ces développements dans des programmes plus larges de batteries à semi-conducteurs destinés aux futurs systèmes de batteries EV hautes performances.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des batteries à semi-conducteurs à base de sulfure fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 35,34 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par chimie de la batterie, matériau électrolytique, capacité, application et région |

| Par chimie de la batterie |

|

| Par Matériau électrolytique |

|

| Par Capacité |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 422,87 millions de dollars en 2025 et devrait atteindre 6 735,45 millions de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 240,44 millions de dollars.

Le marché devrait afficher un TCAC de 35,34 % au cours de la période de prévision 2026-2034.

En termes de chimie des batteries, le segment du sulfure métallique de lithium SSB était en tête du marché en 2025.

Les investissements croissants dans les technologies de batteries au lithium-métal et la commercialisation croissante de batteries à semi-conducteurs à haute densité énergétique pour les véhicules électriques sont les principaux facteurs qui animent le marché.

Samsung SDI Co., Ltd., Toyota Motor Corporation et LG Energy Solution Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Une densité énergétique plus élevée, une sécurité améliorée des batteries et une compatibilité des anodes lithium-métal sont les principaux facteurs qui devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés