Taille du marché des films durables pour l’emballage, part et analyse de l’industrie, par matériau (acide polylactique (PLA), polyéthylène téréphtalate recyclé (rPET), bio-polyéthylène (Bio-PE), polypropylène (PP) et autres), par utilisation finale (aliments et boissons, produits pharmaceutiques, biens de consommation et autres) et prévisions régionales, 2026-2034

Taille du marché des films durables pour l’emballage et perspectives d’avenir

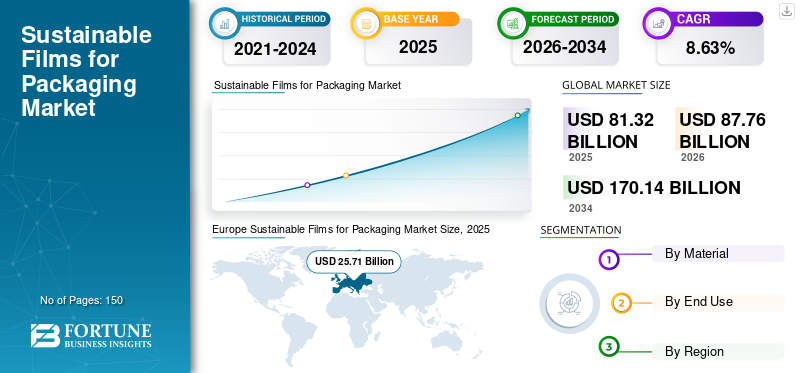

La taille du marché mondial des films durables pour l’emballage était évaluée à 81,32 milliards USD en 2025. Le marché devrait passer de 87,76 milliards USD en 2026 à 170,14 milliards USD d’ici 2034, avec un TCAC de 8,63 % au cours de la période de prévision. L'Europe a dominé le marché des films durables pour emballage avec une part de marché de 31,62 % en 2025.

Le marché mondial englobe le secteur dédié à la création, à la fabrication et à la commercialisation de films flexibles respectueux de l’environnement destinés à l’emballage. La pression réglementaire croissante concernant les plastiques à usage unique, l'intérêt accru des consommateurs pour les solutions d'emballage respectueuses de l'environnement et les engagements des entreprises en faveur de la neutralité carbone et des objectifs d'économie circulaire propulsent considérablement l'adoption mondiale de films recyclables et biodégradables et de films durables d'origine biologique.films d'emballage.

En outre, de nombreux acteurs clés de l’industrie, tels qu’Amcor, Mondi et Sealed Air, opérant sur le marché, se concentrent sur le développement de produits innovants et la conduite de R&D, et contribuent à la part de marché mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FILMS DURABLES POUR LES TENDANCES DU MARCHÉ DE L’EMBALLAGE

La transition vers des structures recyclables mono-matériaux est une tendance émergente sur le marché

Une tendance significative dans le secteur mondial des films durables pour l'emballage est la transition rapide de stratifiés multicouches difficiles à recycler vers des structures de films recyclables mono-matériau. Les propriétaires de marques repensent progressivement la conception des emballages flexibles en utilisant des solutions mono-matériaux à base de polyéthylène (PE) ou de polypropylène (PP) pour répondre aux objectifs d'économie circulaire et se conformer aux réglementations en matière de responsabilité élargie des producteurs (REP). Les progrès récents en matière de revêtements barrières, de compatibilisants et de résines haute performance permettent désormais aux films mono-matériaux de fournir des caractéristiques de barrière à l'oxygène, à l'humidité et aux arômes qui sont comparables aux stratifiés multicouches traditionnels. Ce changement est particulièrement visible dans les emballages alimentaires, les produits de soins personnels et le commerce électronique, où les allégations de recyclabilité affectent considérablement les choix d'achat des consommateurs. À mesure que les infrastructures de recyclage continuent de s'améliorer à l'échelle mondiale, la demande de solutions de films standardisées et facilement recyclables augmente régulièrement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les pressions réglementaires contre les plastiques conventionnels stimulent la croissance du marché

Les réglementations gouvernementales strictes qui limitent les plastiques à usage unique et exigent des formats d'emballage recyclables ou compostables constituent un moteur clé pour les films durables pourmarché de l'emballagecroissance. Des régions comme l'Europe, l'Amérique du Nord et certaines régions de l'Asie-Pacifique adoptent des taxes sur le plastique, des obligations de contenu recyclé minimum et des programmes de responsabilité élargie des producteurs (REP) qui ont un impact direct sur la sélection des matériaux d'emballage. Ces cadres réglementaires incitent les entreprises et les détaillants de biens de grande consommation (FMCG) à passer à des films recyclables, biosourcés et compostables afin de garantir la conformité et d'éviter d'encourir des sanctions financières. De plus, les engagements mondiaux en matière de développement durable de la part des marques multinationales intensifient encore ces pressions réglementaires. À mesure que les délais de mise en conformité deviennent plus stricts, les transformateurs d’emballages et les fabricants de films accélèrent leurs investissements dans des innovations en matière de matériaux durables afin de s’aligner sur les exigences législatives changeantes.

RESTRICTIONS DU MARCHÉ

Des coûts de production plus élevés par rapport aux films conventionnels entravent la croissance du marché

L’une des principales contraintes du secteur des films durables pour emballages est le coût comparativement plus élevé associé aux polymères biosourcés, aux résines recyclées et aux structures recyclables avancées par rapport aux plastiques traditionnels à base de combustibles fossiles. Les matières premières durables rencontrent souvent des défis dans les chaînes d'approvisionnement, des économies d'échelle réduites et une complexité de transformation accrue, qui contribuent à des coûts de fabrication plus élevés. En outre, les investissements dans la recherche et le développement, la certification et les tests de performance alourdissent la charge financière globale. Sur les marchés sensibles aux prix, en particulier dans les régions en développement, cette disparité des coûts peut entraver l’adoption. En outre, les transformateurs d'emballages de petite et moyenne taille peuvent avoir du mal à répondre aux demandes de dépenses d'investissement liées aux nouvelles technologies compatibles avec l'extrusion ou le recyclage, limitant ainsi une pénétration généralisée du marché dans des domaines spécifiques.

OPPORTUNITÉS DE MARCHÉ

La demande croissante du commerce électronique et des emballages alimentaires flexibles offre des opportunités de croissance imminentes

La croissance du commerce électronique et de la consommation d’aliments emballés offre une opportunité significative aux fabricants de films durables. Les films légers et flexibles sont privilégiés pour les emballages de vente au détail en ligne en raison de leur durabilité, de leur rentabilité et de la réduction des émissions liées au transport par rapport aux formats rigides. Simultanément, la demande croissante d’aliments prêts à consommer, de plats prêts à consommer et d’emballages à portions contrôlées entraîne le besoin de films barrières durables et performants. Les marques recherchent activement des solutions flexibles recyclables et compostables pour améliorer leurs références en matière de durabilité tout en garantissant que la protection et la durée de conservation des produits ne sont pas compromises. Les économies émergentes avec une population de classe moyenne croissante renforcent encore cette opportunité, ce qui se traduit par de solides perspectives de croissance à long terme pour les technologies cinématographiques innovantes et durables.

LES DÉFIS DU MARCHÉ

Limites de performance et lacunes dans les infrastructures de recyclageest un défi majeur pour la croissance du marché

Malgré la forte demande, le marché des films durables continue d'être confronté à des défis considérables en raison de performances limitées et d'infrastructures de recyclage insuffisantes. Certains films d'origine biologique et compostables n'offrent peut-être pas encore le même niveau de résistance mécanique, de résistance à la chaleur ou de performance de barrière que les plastiques multicouches traditionnels dans les applications à forte demande. De plus, le manque de systèmes de recyclage et d’installations de compostage standardisés dans de nombreux pays entrave une gestion efficace de la fin de vie. Même les films recyclables peuvent se retrouver dans les décharges en raison de l'inefficacité de la collecte ou de l'incertitude des consommateurs quant aux méthodes d'élimination appropriées. Pour garantir que les solutions cinématographiques durables offrent les avantages environnementaux escomptés, il est essentiel d’harmoniser les normes des matériaux, d’améliorer les infrastructures de gestion des déchets et d’éduquer les consommateurs.

Analyse de segmentation

Par matériau

Le segment PLA domine en raison de sa source renouvelable et de sa capacité de production industrielle

En fonction du matériau, le marché est divisé enAcide polylactique (PLA),Polyéthylène téréphtalate recyclé (rPET), bio-polyéthylène (Bio-PE), polypropylène (PP) et autres.

Le segment de l’acide polylactique (PLA) devrait représenter la plus grande part du marché. Le PLA est le matériau leader sur le marché des films d'emballage durables, principalement en raison de sa source renouvelable, de sa capacité à être composté industriellement et de son lien étroit avec les objectifs mondiaux de développement durable. Issu de matériaux d'origine végétale tels que l'amidon de maïs et la canne à sucre, le PLA réduit considérablement la dépendance aux combustibles fossiles et réduit les émissions de carbone par rapport aux plastiques traditionnels. La demande croissante des consommateurs pour des emballages d'origine biologique, ainsi que des investissements accrus dans les capacités de fabrication de biopolymères, renforcent encore le rôle dominant du PLA dans le secteur des films durables.

Le segment du polyéthylène téréphtalate recyclé (rPET) devrait croître à un TCAC de 8,65 % au cours de la période de prévision.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les aliments et les boissons dominent en raison de leur forte dépendance aux emballages flexibles

En fonction de l’utilisation finale, le marché est segmenté en aliments et boissons, produits pharmaceutiques, biens de consommation et autres.

Le segment de l’alimentation et des boissons devrait détenir une part de marché dominante des films durables pour l’emballage au cours de la période de prévision. Le secteur de l’alimentation et des boissons domine le marché mondial desemballage durablefilms, principalement en raison de sa forte dépendance à l’égard des emballages flexibles pour protéger les produits, assurer leur conservation et leur commodité. Alors que la demande de plats préparés, de collations, d’aliments surgelés et de boissons continue d’augmenter, le volume de consommation d’emballages dans ce secteur reste particulièrement élevé. De plus, les marques alimentaires sont confrontées à une surveillance réglementaire importante et à la demande des consommateurs de mettre en œuvre des matériaux recyclables, compostables et biosourcés. L'engagement en faveur du développement durable des entreprises et les objectifs de réduction de l'utilisation du plastique des principaux fabricants de produits alimentaires stimulent davantage l'adoption de films durables dans ce secteur.

Le segment des produits pharmaceutiques devrait croître à un TCAC de 8,60 % au cours de la période de prévision.

Perspectives régionales du marché des films durables pour l’emballage

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

Europe Sustainable Films for Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe est la région dominante et devrait connaître une croissance de 8,33 % au cours des prochaines années et atteindre une valorisation de 25,71 milliards de dollars d'ici 2025. Le marché européen est largement influencé par les réglementations strictes établies par le Green Deal de l'UE et les directives concernant les déchets d'emballage. Une prise de conscience accrue de l'impact environnemental chez les consommateurs, associée à une infrastructure de recyclage robuste, favorise une demande croissante de films compostables ou recyclables. De plus, l’imposition d’exigences obligatoires en matière de contenu recyclé et de taxes sur le plastique agit comme un catalyseur de l’innovation et de la substitution des matériaux.

Marché britannique des films durables pour l’emballage

Le marché britannique en 2025 a été enregistré à 4,82 milliards de dollars, ce qui représente environ 5,93 % des revenus mondiaux.

Allemagne Films durables pour le marché de l’emballage

Le marché allemand a atteint environ 5,63 milliards de dollars en 2025, soit environ 6,92 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique a atteint 20,66 milliards de dollars en 2025 et a assuré la position de deuxième plus grande région du marché. Dans la région, l’Inde et la Chine ont chacune atteint respectivement 6,51 milliards de dollars et 5,43 milliards de dollars en 2025. La croissance dans la région Asie-Pacifique est tirée par une augmentation de la population urbaine, une augmentation du revenu disponible et une augmentation de la consommation d’aliments emballés. Les gouvernements de pays comme la Chine et l’Inde interdisentplastique, favorisant l’utilisation d’alternatives biosourcées et recyclables. De plus, la compétitivité des coûts et l’expansion de la production nationale de biopolymères soutiennent encore davantage la croissance régionale.

Marché japonais des films durables pour l’emballage

Le marché japonais en 2025 était évalué à environ 3,45 milliards de dollars, soit environ 4,25 % des revenus mondiaux. Le marché japonais est propulsé par des systèmes robustes de gestion des déchets, des taux de recyclage élevés et des initiatives d'économie circulaire soutenues par le gouvernement. Les fabricants d’emballages se concentrent sur la production de films recyclables légers et performants.

Marché chinois des films durables pour l’emballage

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 6,51 milliards de dollars en 2025, soit environ 8,00 % des ventes mondiales.

Marché indien des films durables pour l’emballage

Le marché indien en 2025 était évalué à environ 5,43 milliards de dollars, soit environ 6,68 % des marchés mondiaux.

Amérique du Nord

L’Amérique du Nord détenait la troisième part dominante en 2024, évaluée à 15,09 milliards USD, et a maintenu sa troisième position en 2025, avec une valeur de 16,31 milliards USD. En Amérique du Nord, la croissance est stimulée par les réglementations sur la responsabilité élargie des producteurs (REP), les obligations en matière de contenu recyclé et les initiatives de développement durable menées par les détaillants. De grandes marques de produits de grande consommation et de vente au détail allouent des ressources aux films et emballages mono-matériaux recyclables basés sur des matériaux recyclés après consommation (PCR) pour atteindre leurs objectifs ESG. De plus, les innovations technologiques et les solides capacités de recherche et développement accélèrent considérablement le rythme d’adoption.

Marché américain des films durables pour l’emballage

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, la valeur du marché américain s’est établie à environ 12,76 milliards de dollars en 2025, ce qui représente environ 15,69 % des ventes mondiales. Aux États-Unis, la mise en œuvre d’interdictions sur le plastique au niveau des États, l’obligation de contenu recyclé et les engagements solides des entreprises en matière de développement durable constituent d’importants catalyseurs de croissance. En outre, les progrès en matière d’innovation matérielle, la présence d’entreprises internationales d’emballage et les investissements dans les technologies de recyclage chimique facilitent l’avancement rapide de solutions de films durables.

l'Amérique latine

La région Amérique latine devrait connaître une croissance modérée de cet espace de marché au cours de la période de prévision et atteindre une valorisation de 10,31 milliards USD en 2025. En Amérique latine, la croissance du marché s'améliore régulièrement grâce aux nouvelles restrictions sur les plastiques à usage unique et aux engagements volontaires des entreprises en faveur du développement durable. Les entreprises multinationales du secteur agroalimentaire mettent en œuvre le recyclageemballage souplepour répondre aux normes mondiales. Néanmoins, les limites des infrastructures affectent la rapidité de cette adoption.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, l'Afrique du Sud a atteint 2,28 milliards de dollars en 2025. La croissance de la région Moyen-Orient et Afrique est soutenue par des initiatives visant à la diversification économique, en particulier au sein des pays du CCG, ainsi qu'une prise de conscience croissante concernant la gestion des déchets plastiques. La demande d’emballages est stimulée par la modernisation du commerce de détail et la dépendance aux importations alimentaires. Néanmoins, le niveau d’adoption diffère considérablement en raison des variations des réglementations et du développement des systèmes de recyclage dans la région.

Marché des films durables pour l’emballage en Arabie Saoudite

Le marché saoudien a atteint environ 2,76 milliards de dollars d'ici 2025, ce qui représente environ 3,39 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion du lancement de produits et des acquisitions par des acteurs clés pour propulser les progrès du marché

Le marché mondial présente une structure semi-consolidée, avec des sociétés leaders telles qu'Amcor, Mondi et Sealed Air. Leur forte présence est largement motivée par des efforts stratégiques continus, notamment des partenariats, des acquisitions et des innovations de produits visant à renforcer la recherche et à élargir la portée du marché.

- Par exemple, en septembre 2024, Amcor a annoncé le lancement commercial de son produit recyclable à haute barrière de nouvelle génération.polyéthylène (PE)film destiné aux applications alimentaires sèches et de soins à domicile. Cette nouvelle structure mono-matériaux remplace les stratifiés multicouches tout en préservant les performances de barrière à l'humidité et à l'oxygène. Conçue pour le dépôt en magasin et les processus de recyclage avancés, cette innovation aide les propriétaires de marques à atteindre leurs objectifs en matière de contenu recyclé et de recyclabilité.

Outre ces acteurs clés, des sociétés telles que Constantia Flexibles, ProAmpac et Coveris jouent également un rôle important sur le marché mondial. Ces organisations devraient se concentrer fortement sur le développement de nouveaux produits, les partenariats stratégiques et les collaborations pour renforcer leurs parts de marché mondiales dans les années à venir.

LISTE DES FILMS DURABLES CLÉS POUR LES ENTREPRISES D'EMBALLAGE PROFILÉES

- Amcor(Suisse)

- Monde(ROYAUME-UNI.)

- Air scellé(NOUS.)

- Constantia Flexibles(Autriche)

- ProAmpac (États-Unis)

- Couvreis(Autriche)

- UFlex Limited (Inde)

- Groupe Futamura (Japon)

- Cosmo Films (Inde)

- Winpak Ltée (Canada)

- Dunmore (États-Unis)

- Jindal Films (Luxembourg)

- Innovia Films (Royaume-Uni)

- ALMA Packaging AG (Suisse)

- ePac Holdings, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2024 :Mondi a élargi sa gamme d'emballages flexibles durables en introduisant une solution de film barrière recyclable à base de papier et mono-PE adaptée aux applications alimentaires. L'entreprise a investi dans la modernisation de ses capacités d'extrusion et de transformation dans ses installations européennes afin de répondre à la demande croissante d'emballages éco-conçus. Cette nouvelle solution offre une excellente intégrité du joint et une excellente protection du produit, tout en facilitant également la recyclabilité au sein des flux actuels.

- Mai 2024 :Sealed Air a lancé un film flexible recyclable dans le cadre de sa gamme de produits axés sur le développement durable, destinés à l'emballage des protéines et des aliments frais. Cette innovation remplace les stratifiés multi-matériaux conventionnels par des films mono-matériaux prêts à être recyclés et adaptés aux flux de recyclage du polyéthylène. L'entreprise a souligné les avantages d'une empreinte carbone réduite et d'une réduction de la jauge, qui se traduisent par une diminution de l'utilisation de plastique par emballage.

- Mars 2024 :Constantia Flexibles élargit sa gamme EcoLam de stratifiés mono-matériaux recyclables destinés aux secteurs alimentaire etpharmaceutiqueLa société a amélioré les performances de la barrière grâce à des technologies de revêtement avancées, permettant un remplacement plus large des structures multicouches conventionnelles.

- Janvier 2024 :ProAmpac a lancé une nouvelle gamme de films flexibles recyclables en bordure de rue en polyéthylène, spécialement conçus pour les snacks et les aliments surgelés. Cette innovation intègre une technologie haute barrière dans une structure mono-matériau, améliorant la recyclabilité tout en maintenant la durabilité. ProAmpac a indiqué que ce produit répond aux politiques croissantes de responsabilité élargie des producteurs (REP) en Amérique du Nord et en Europe.

- Novembre 2023 :Coveris a introduit une solution innovante de film thermoformable recyclable destiné aux emballages de produits alimentaires frais. Ce nouveau film minimise le poids du plastique tout en garantissant la résistance à la perforation et la clarté. Il est conçu pour être compatible avec les processus de recyclage mécanique, dans le but d'aider les détaillants à atteindre leurs objectifs de réduction du plastique et de recyclabilité.

COUVERTURE DU RAPPORT

L’analyse du marché comprend une étude complète de la taille et des prévisions du marché pour toutes les segmentations du marché incluses dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur, ainsi que leur prévalence par région. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,63 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par matériau, utilisation finale et région |

| Par Matériau |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 81,32 milliards de dollars en 2025 et devrait atteindre 170,14 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 25,71 milliards de dollars.

Le marché devrait croître à un TCAC de 8,63 % au cours de la période de prévision.

En termes de matériau, le segment de l’acide polylactique (PLA) devrait dominer le marché.

Les pressions réglementaires contre les plastiques conventionnels sont les facteurs clés de la croissance du marché.

Amcor, Mondi, Sealed Air, Constantia Flexibles, ProAmpac et Coveris sont les principaux acteurs du marché mondial.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés