Taille du marché de l’imagerie radar à synthèse d’ouverture (SAR), part et analyse de l’industrie, par service (services à valeur ajoutée (VAS), produit d’information (IP), Big Data et autres), par résolution (très haute résolution, haute résolution, moyenne résolution et basse résolution), par industrie (défense et renseignement, maritime, environnemental, énergie et électricité et autres), par utilisateur final (commercial, militaire et gouvernemental) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

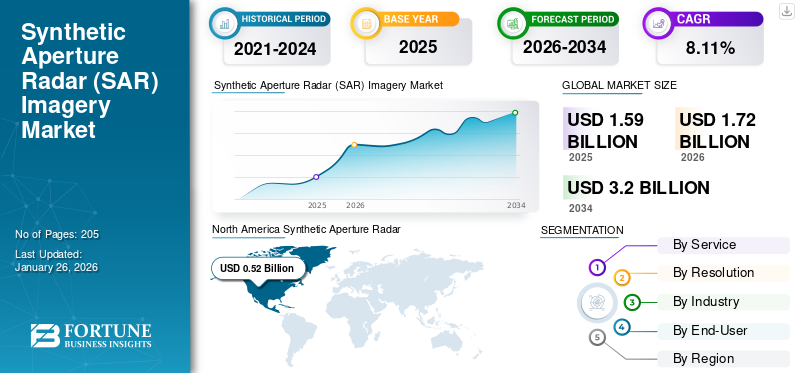

La taille du marché mondial de l’imagerie radar à synthèse d’ouverture (SAR) était évaluée à USD1,59 milliardsmillions de dollars en 2025. Le marché devrait passer d’USD1,72 milliardsmillions en 2026 en USD3.20milliards d’ici 2034, affichant un TCAC de8.11% au cours de la période de prévision. L'Amérique du Nord a dominé le marché de l'imagerie radar à synthèse d'ouverture avec une part de marché de32.91% en 2025.

Le radar à synthèse d'ouverture (SAR) est une technologie sophistiquée de télédétection qui utilise les ondes radar pour créer des images haute résolution de la surface de la Terre. Contrairement aux systèmes d'imagerie optique qui dépendent de la lumière du soleil, le SAR émet ses propres signaux micro-ondes, ce qui lui permet de fonctionner efficacement dans toutes les conditions météorologiques et à toute heure du jour ou de la nuit. Le SAR peut atteindre une résolution spatiale élevée, permettant une analyse détaillée des caractéristiques du terrain. La résolution est influencée par des facteurs tels que la taille de l'antenne et la longueur d'onde. Le SAR peut fonctionner dans toutes les conditions météorologiques, y compris la pluie et le brouillard, et à toute heure du jour ou de la nuit, ce qui le rend idéal pour une surveillance continue. Il est utilisé pour la surveillance, la reconnaissance et le ciblage de précision en raison de sa capacité à collecter des données sans être affecté par les contraintes météorologiques ou temporelles. Il joue également un rôle crucial dans le suivi des changements d’utilisation des terres, du mouvement des glaces dans les régions polaires et dans l’évaluation des catastrophes naturelles telles que les inondations et les glissements de terrain. Les techniques InSAR (Interferometric Synthetic Aperture Radar) permettent des mesures précises de la déformation du sol, ce qui est utile pour des applications telles que la surveillance des tremblements de terre et la détection des affaissements. La demande croissante de solutions de surveillance en temps réel dans divers secteurs stimule les investissements dans des systèmes SAR plus avancés, capables de fournir des données en temps opportun. De plus, l'intégration deintelligence artificielledans le traitement des données SAR permet une analyse rapide et précise, améliorant ainsi l’identification des caractéristiques dans l’imagerie.

Les principaux acteurs du marché comprennent ICEYE (Finlande), Capella Space (États-Unis), Geocento (Royaume-Uni), Viridien (France) et Maxar Technologies (États-Unis), entre autres. Ces acteurs fournissent des services d’imagerie SAR comprenant des images basse, moyenne et haute résolution. Ces acteurs se concentrent également sur des activités de collaboration pour obtenir un avantage concurrentiel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de l’imagerie radar à synthèse d’ouverture (SAR)

Taille du marché :

- Valeur 2025 :USD1,59milliard

- Valeur 2026 :USD1,72milliard

- Valeur prévue pour 2034 :USD3.20milliards, avec un TCAC de8.11%de 2026 à 2034

Part de marché :

- Responsable régional :L’Amérique du Nord détenait la plus grande part de marché en 2025, évaluée àUSD0,52 milliardsmillions, motivé par d'importants investissements gouvernementaux de la NASA et du ministère américain de la Défense dans des projets de satellites SAR pour l'observation de la Terre et la réponse aux catastrophes.

- Région à la croissance la plus rapide :La région Asie-Pacifique devrait croître à un rythme soutenu, soutenue par des initiatives régionales telles que l’accord entre l’Inde et les États-Unis. Mission NISAR et capacités croissantes de fabrication de satellites commerciaux dans les économies émergentes.

- Responsable utilisateur final :L'armée et le gouvernement ont dominé le marché en 2024, tirant parti des systèmes SAR pour la surveillance haute résolution tous temps, l'acquisition de cibles et l'amélioration du renseignement géospatial.

Tendances de l'industrie :

- Intégration IA et ML :Des algorithmes d'apprentissage automatique sont intégrés au traitement des données SAR, permettant une analyse plus rapide et plus précise et démocratisant l'accès au SAR pour les non-experts.

- Constellations miniaturisées :Le déploiement rapide de satellites SAR plus petits et plus agiles (par exemple, CubeSats) dotés de capacités haute résolution augmente les taux de revisite et l'efficacité de la surveillance en temps réel.

- Plateformes basées sur le cloud :Les moteurs cloud natifs comme Capella-TileDB étendent l'accessibilité SAR et réduisent les barrières à l'entrée pour les applications commerciales et de recherche.

Facteurs déterminants :

- Nouvelles constellations de satellites :La prolifération des missions SAR privées et gouvernementales (par exemple, ICEYE Gen3, Capella Space) améliore la couverture SAR mondiale et la fréquence d'imagerie.

- Demande de gestion des catastrophes :La capacité du SAR à pénétrer les nuages et à fonctionner dans des conditions défavorables est essentielle pour la cartographie des inondations, le suivi des incendies de forêt et l’évaluation de l’impact des tremblements de terre.

- Accessibilité du cloud et Big Data :Les plates-formes d'analyse basées sur le cloud permettent un traitement à la demande et des informations en temps réel, ouvrant ainsi la SAR aux petites entreprises et aux instituts de recherche.

- Besoins en imagerie haute résolution :La défense, l’urbanisme et la surveillance des infrastructures stimulent la demande d’images SAR à résolution inférieure au mètre.

- Extension de fréquence et de bande passante :Les missions à double fréquence comme NISAR (bande L et bande S) permettent une flexibilité multi-applications, de la surveillance agricole à la cartographie de la calotte glaciaire.

La pandémie de COVID-19 a provoqué d’importantes perturbations dans les chaînes d’approvisionnement mondiales, affectant la production et la livraison des systèmes SAR. Les retards dans la fabrication et la logistique ont entravé le déploiement en temps opportun des technologies SAR, ce qui a eu un impact sur les délais et les budgets des projets.

TENDANCES DU MARCHÉ DE L’IMAGERIE RADAR À SYNTHÉTIQUE À OUVERTURE (SAR)

L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) est la dernière tendance du marché

L'intégration de l'intelligence artificielle (IA) etApprentissage automatique (ML)L’entrée sur le marché des services d’imagerie radar à synthèse d’ouverture (SAR) apparaît comme une tendance de transformation, améliorant considérablement les capacités et les applications de la technologie SAR. Alors que les systèmes SAR génèrent de grandes quantités de données complexes, les méthodes d’analyse traditionnelles ont souvent du mal à suivre le volume et la complexité des informations.

Les algorithmes d’IA et de ML peuvent automatiser le traitement et l’interprétation des données, permettant ainsi une extraction plus efficace d’informations significatives à partir des images SAR. Cette intégration améliore la précision des analyses et réduit le temps nécessaire au traitement des données, rendant la technologie SAR plus accessible à un plus large éventail d'utilisateurs.

L’une des initiatives clés à l’origine de cette intégration est le projet AI4SAR, soutenu par le Φ-lab de l’Agence spatiale européenne (ESA). Le projet vise à développer des outils open source qui simplifient la gestion des données SAR et les rendent plus accessibles aux applications d'apprentissage automatique. En créant un cadre standardisé pour le traitement des données SAR, AI4SAR cherche à réduire les barrières à l'entrée pour les scientifiques et les chercheurs qui n'ont peut-être pas d'expertise spécialisée dans la technologie SAR.

Cette initiative est cruciale pour démocratiser l'accès aux données SAR, permettant à davantage d'organisations d'exploiter ses capacités pour des applications telles que l'urbanisme, la surveillance environnementale et la gestion des catastrophes. Les développements récents illustrent davantage le rôle croissant de l’IA et du ML dans les services SAR. Des entreprises telles que ICEYE exploitent activement l’apprentissage automatique pour améliorer leurs capacités d’analyse SAR. Leur concentration sur le développement d’outils conviviaux qui simplifient les complexités du traitement des données SAR est cruciale pour favoriser une adoption plus large de cette technologie.

- L’Amérique du Nord a connu une croissance du marché de l’imagerie radar à synthèse d’ouverture (SAR), passant de 434,1 millions de dollars en 2023 à 475,8 millions de dollars en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Émergence de nouvelles constellations de satellites pour augmenter la croissance du marché

L'ouverture synthétiqueradarLe marché de l’imagerie connaît une croissance significative, portée par l’émergence de nouvelles constellations de satellites qui améliorent la disponibilité et la résolution des données. Alors que la demande d’imagerie haute résolution et tous temps continue d’augmenter de la part des secteurs public et privé, les entreprises étendent rapidement leurs capacités SAR.

Cette expansion est essentielle pour des applications allant de la sécurité nationale et de la réponse aux catastrophes à la surveillance environnementale et à la gestion des infrastructures. Les développements récents mettent en évidence le nombre croissant de satellites SAR lancés. Par exemple, ICEYE, l'un des principaux fournisseurs sur le marché SAR, a lancé avec succès plusieurs satellites en 2023, dont quatre satellites Gen3 offrant des images améliorées d'une résolution de 50 cm. Ces satellites sont conçus pour fournir des capacités de surveillance rapide et améliorer la qualité globale des données SAR disponibles pour les utilisateurs de divers secteurs. De plus, Capella Space a élargi sa constellation pour répondre aux demandes croissantes en matière de défense et commerciales, en mettant l'accent sur une préparation opérationnelle rapide afin de garantir une disponibilité immédiate des données pour ses clients.

De plus, des partenariats stratégiques sont en cours de formation pour renforcer ces capacités. Par exemple, ICEYE a récemment conclu une coentreprise avec Space42 aux Émirats arabes unis pour fabriquer localement des satellites SAR. Cette collaboration vise à augmenter la production de satellites SAR et soutient les ambitions des Émirats arabes unis de développer leurs propres capacités d'observation de la Terre. De telles initiatives soulignent l’importance stratégique de la fabrication locale de satellites dans le renforcement des efforts de sécurité nationale et de surveillance de l’environnement.

Augmentez l'accessibilité des données SAR à l'aide de plates-formes basées sur le cloud pour propulser la croissance du marché

L’essor des plates-formes basées sur le cloud transforme considérablement l’accessibilité et la convivialité des données des radars à synthèse d’ouverture, propulsant ainsi la croissance du marché de l’imagerie radar à synthèse d’ouverture (SAR). Traditionnellement, l’accès et le traitement des données SAR nécessitaient d’importantes ressources informatiques et une expertise spécialisée, limitant leur utilisation aux organisations et agences gouvernementales bien financées.

Cependant, l'avènement du cloud computing a démocratisé l'accès aux données SAR, permettant à un plus large éventail d'utilisateurs, notamment des petites entreprises, des chercheurs et des organisations environnementales, d'exploiter cette technologie pour diverses applications. Les plateformes cloud facilitent le stockage, le traitement et l’analyse de grandes quantités de données SAR de manière rentable.

Cette plate-forme permet aux utilisateurs d'accéder de manière sécurisée et fiable aux données SAR tout en fournissant des fonctionnalités automatisées telles que le stockage de données basé sur des règles et les requêtes de métadonnées. De telles avancées rationalisent les flux de travail et permettent un traitement à la demande, permettant aux utilisateurs de tirer des informations d'ensembles de données complexes sans avoir besoin d'une infrastructure locale étendue.

Par exemple, en 2022, Capella Space s'est associé à TileDB pour créer un moteur de stockage cloud natif qui modélise les collections de données SAR sous forme de tableaux multidimensionnels. Cette innovation permet aux développeurs géospatiaux d'analyser efficacement les données SAR à l'aide d'outils familiers tout en bénéficiant de l'évolutivité et des performances offertes par le cloud computing. L'intégration deanalyses avancéesLes capacités de ces plates-formes permettent aux utilisateurs d'accéder rapidement aux informations pertinentes et d'effectuer des analyses complexes sans être gênés par les défis traditionnels de gestion des données.

Résolution plus élevée et capacités de fréquence améliorées du système SAR pour présenter des opportunités de croissance

La technologie des radars à synthèse d'ouverture (SAR) connaît des progrès rapides, notamment en matière d'imagerie haute résolution et d'exploration de nouvelles bandes de fréquences. Ces développements créent d'importantes opportunités de marché, permettant aux systèmes SAR de fournir des applications plus détaillées et plus polyvalentes dans divers secteurs, notamment l'agriculture, l'urbanisme, la surveillance environnementale et la sécurité nationale.

Alors que la demande d’informations précises et opportunes continue d’augmenter, l’évolution de la technologie SAR est bien placée pour répondre efficacement à ces besoins. Les systèmes SAR modernes peuvent désormais fournir des images avec des résolutions aussi fines que 0,3 mètre, permettant des observations détaillées des environnements et des infrastructures urbaines. Ce niveau de détail est crucial pour des applications telles que la planification urbaine, où des mesures précises sont nécessaires pour un développement efficace.

De plus, les systèmes SAR multifréquences améliorent la polyvalence de la technologie SAR dans plusieurs secteurs, notamment la surveillance de la végétation, la mesure de l'humidité du sol et la surveillance de l'état des structures. Par exemple, la mission Sentinel-1 utilise le SAR en bande C pour une surveillance précise des terres et la surveillance des catastrophes, la mission ALOS-2 a utilisé le SAR en bande L pour des applications telles que la foresterie et l'agriculture. De plus, en octobre 2023, la National Aeronautics and Space Administration (NASA) a attribué un contrat à l'ISRO (Indian Space Research Organisation) pour la mission NISAR, une initiative conjointe visant à déployer un satellite SAR bi-fréquence qui fonctionnerait à la fois dans les fréquences en bande L et en bande S. Cette mission devrait améliorer considérablement les capacités d'observation de la Terre en fournissant des données critiques sur les changements de la surface terrestre, la dynamique de la calotte glaciaire et d'autres phénomènes géophysiques.

Restrictions du marché

Capacité de stockage limitée et disponibilité de la liaison descendante pour entraver la croissance du marché

Les limitations de stockage ont un impact sur le cycle de service d'acquisition du SARcapteurs, ce qui rend difficile aux petits opérateurs de rivaliser efficacement sur un marché de plus en plus dominé par de plus grandes constellations dotées de capacités avancées. Les petites plates-formes sont souvent confrontées au volume considérable de données générées par les systèmes SAR haute résolution, ce qui peut mettre à rude épreuve les capacités de stockage et de traitement embarquées.

Un problème clé est que les petits satellites ont généralement une capacité de stockage embarquée limitée, ce qui limite la quantité de données SAR brutes qu'ils peuvent collecter avant de devoir les relier en aval. Les systèmes SAR traditionnels génèrent de grandes quantités de données qui doivent être retransmises sur Terre pour traitement. Ce processus nécessite une bande passante de liaison descendante importante et introduit des délais entre l'acquisition des données et leur disponibilité pour l'analyse.

Les retards dans la transmission des données affectent les applications urgentes, réduisant ainsi l'avantage concurrentiel des petits opérateurs sur le marché SAR. Par exemple, en 2023, une étude de l’Agence spatiale européenne (ESA) a révélé que les petites plates-formes SAR ne fournissent que 60 à 70 % de leur potentiel d’imagerie en raison de contraintes de stockage et de liaison descendante.

Les petits satellites SAR tels que les CubeSats sont conçus pour minimiser les coûts et optimiser l'efficacité du déploiement. Cependant, leur taille compacte limite la capacité de stockage embarquée, limitant ainsi le volume de données brutes SAR. La transmission descendante des données SAR de ces plates-formes vers les stations au sol est en outre limitée par les limitations de bande passante. L’imagerie SAR à haute résolution produit de grands ensembles de données qui nécessitent une bande passante importante pour la transmission. Les plates-formes plus petites peuvent ne pas avoir la capacité de relier efficacement toutes les données collectées, ce qui entraîne des retards ou des ensembles de données incomplets.

Le graphique ci-dessous montre le débit de liaison descendante pour quelques satellites SAR en Mbps.

Analyse de la chaîne d’approvisionnement SAR

Défis du marché

Les coûts de développement et d’exploitation élevés constituent un défi pour la croissance du marché

Les coûts de développement et d’exploitation élevés constituent un défi important qui freine la croissance du marché des radars à synthèse d’ouverture (SAR). La création et le déploiement de systèmes SAR nécessitent des investissements financiers substantiels à plusieurs étapes, notamment la recherche et le développement, la fabrication, le lancement et la maintenance continue des satellites ou des plates-formes aériennes. Ces dépenses sont particulièrement prononcées pour les systèmes SAR spatiaux, où les coûts de construction et de lancement de satellites sont déjà élevés, et le besoin de composants spécialisés et sensibles augmente encore le prix par rapport aux satellites conventionnels.

La complexité du traitement des données SAR contribue également à des dépenses opérationnelles plus élevées. L’extraction d’informations significatives à partir d’images SAR nécessite des ressources informatiques avancées et une expertise spécialisée. Ce besoin d'infrastructures de traitement de données sophistiquées et de personnel qualifié augmente le coût total de possession, rendant la technologie SAR moins accessible aux petites organisations ou aux pays aux ressources limitées.

Opportunités de marché

La demande croissante en matière d’observation de la Terre et de gestion des catastrophes constitue une opportunité croissante sur le marché

La demande croissante en matière d’observation de la Terre et de gestion des catastrophes constitue une opportunité de croissance majeure sur le marché des radars à synthèse d’ouverture (SAR). La technologie SAR est particulièrement bien placée pour répondre à ces besoins car elle peut fournir des images haute résolution quelles que soient les conditions météorologiques ou d'éclairage, contrairement auxcapteurs optiquesqui sont limitées par la couverture nuageuse ou l'obscurité.

Dans la gestion des catastrophes, le SAR joue un rôle essentiel en permettant aux autorités de surveiller et d'évaluer l'impact des catastrophes naturelles telles que les inondations, les tremblements de terre et les incendies de forêt en temps réel. Par exemple, les satellites SAR peuvent pénétrer la couverture nuageuse pour fournir des cartes précises des inondations, même en cas de tempêtes violentes, aidant ainsi les équipes d'intervention d'urgence à planifier les évacuations et à cibler les efforts de secours. De même, la capacité du SAR à détecter des changements subtils dans l’élévation du sol est cruciale pour évaluer les dommages causés aux infrastructures par les tremblements de terre, tandis que ses capacités d’imagerie rapide aident à suivre la propagation et l’impact des incendies de forêt, même à travers une fumée ou un feuillage dense.

SEGMENTATIONANALYSE

Par service

Les produits d’information (PI) détenaient la plus grande part de marché en raison des progrès technologiques

Sur la base du service, le marché est classé en services à valeur ajoutée (VAS), produits d'information (IP), big data et autres. D'autres incluent la liaison descendante, analyse de données, et du soutien.

Le segment des produits d'information (IP) devrait dominer le marché avec une part de 34,37 % en 2026. Les produits d'information (IP) détenaient la plus grande part de marché, grâce aux progrès technologiques qui permettent une imagerie à plus haute résolution et des capacités de fréquence améliorées, permettant des analyses et des applications plus détaillées dans divers secteurs. Outre les contrats gouvernementaux, des secteurs tels que la finance et les assurances commencent également à reconnaître la valeur des produits d'information dérivés du SAR. La capacité de surveiller les changements environnementaux, d’évaluer les risques liés aux catastrophes naturelles et d’évaluer l’état des infrastructures fournit à ces secteurs les données critiques nécessaires à une prise de décision efficace. Par exemple, les compagnies d’assurance exploitent les données SAR pour la surveillance des inondations et l’évaluation des risques, ce qui peut améliorer considérablement leur efficacité opérationnelle et leurs stratégies de gestion des risques.

Les services à valeur ajoutée (VAS) détenaient la part de marché dominante de 27 % en 2024.

- Le segment des produits d'information (IP) devrait détenir une part de 33,89 % en 2024.

Le segment du Big Data devrait connaître une croissance significative au cours de la période de prévision. Alors que les nouvelles constellations de satellites fournissent plus fréquemment des volumes plus importants de données haute résolution, les entreprises investissent dans des capacités d’analyse qui leur permettent de traiter et d’interpréter efficacement les données en temps réel. L'intégration des données SAR dans des cadres de mégadonnées plus larges permet d'améliorerconnaissance de la situationet des capacités de prise de décision améliorées dans diverses applications.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par résolution

Le segment à très haute résolution dominera en raison de son application dans la défense et le renseignement

Sur la base de la résolution, le marché est classé en très haute résolution, haute résolution, moyenne résolution et basse résolution.

Le segment à très haute résolution devrait dominer le marché, avec une contribution de 44,17 % à l'échelle mondiale en 2026. Le segment à très haute résolution devrait rester dominant sur le marché mondial de l'imagerie radar à synthèse d'ouverture (SAR), principalement en raison des applications dans la défense et le renseignement, où l'imagerie détaillée est cruciale pour la surveillance, la reconnaissance et l'identification des cibles. La très haute résolution fait référence aux images SAR avec une résolution spatiale inférieure à 1 mètre. Ce niveau de détail est essentiel pour les applications nécessitant des mesures précises et une analyse détaillée, telles que la planification urbaine, la surveillance des infrastructures et la surveillance de la défense. Par exemple, les systèmes VHR SAR sont essentiels pour les opérations militaires qui nécessitent une cartographie précise du terrain et des infrastructures. Le récent lancement des satellites Gen3 d'ICEYE, qui fournissent des images d'une résolution de 50 cm, illustre les progrès des capacités VHR qui améliorent l'efficacité opérationnelle dans les applications de défense. Le segment devrait capter 43 % de part de marché en 2025.

On estime que le segment haute résolution connaîtra une croissance significative de 8,50 % au cours de la période de prévision. L'imagerie SAR haute résolution varie généralement de 1 à 5 mètres et est de plus en plus recherchée pour diverses applications, notamment l'agriculture, la surveillance environnementale et la gestion des catastrophes. Cette résolution convient aux applications telles que la surveillance agricole, la classification de l'utilisation des terres et l'évaluation des catastrophes, où des informations détaillées sont nécessaires mais pas aussi fines que le VHR.

Par industrie

L’offre d’imagerie haute résolution dans toutes les conditions météorologiques suscite une demande importante de la part des secteurs de la défense et du renseignement

Le segment Défense et renseignement représentera 38,32 % de part de marché en 2026. Sur la base de l'industrie, le marché est classé en défense et renseignement, maritime, environnemental, énergie et électricité, et autres. La catégorie Autres comprend diverses industries qui utilisent l'imagerie SAR pour des applications spécialisées telles que l'agriculture (agriculture de précision), l'urbanisme (évaluations de l'utilisation des terres) et la gestion des catastrophes (évaluation des dommages après des catastrophes naturelles).

Le segment de la défense et du renseignement représentait la plus grande part de marché en 2024, attribuée à la capacité du SAR à fournir des images haute résolution dans toutes les conditions météorologiques et à tout moment de la journée. Les tensions géopolitiques croissantes et les problèmes de sécurité à l’échelle mondiale ont accru la demande de capacités avancées de surveillance et de reconnaissance. Les systèmes SAR sont essentiels aux opérations militaires, car ils permettent une connaissance de la situation en temps réel et une cartographie détaillée du terrain et des infrastructures. Le segment de la défense et du renseignement devrait détenir 37 % de part de marché en 2025.

On estime que le segment maritime connaîtra une croissance rapide de 8,60 % au TCAC au cours de la période de prévision dans l’industrie de l’imagerie radar à synthèse d’ouverture (SAR). L'Organisation maritime internationale (OMI) a souligné la nécessité d'améliorer les systèmes de surveillance pour garantir la sûreté et la sécurité maritimes, ce qui stimule la demande croissante de solutions SAR. L'industrie maritime exploite de plus en plus la technologie SAR pour des applications telles que le suivi des navires, la surveillance maritime et la surveillance environnementale des océans. La capacité des systèmes SAR à pénétrer les nuages et à fonctionner efficacement dans des conditions météorologiques défavorables les rend idéaux pour surveiller les routes maritimes et détecter les activités de pêche illégales.

Par utilisateur final

Les militaires et les gouvernements sont les principaux utilisateurs finaux, car le SAR les aide à améliorer leur intelligence géospatiale.

Sur la base de l’utilisateur final, le marché est classé en commercial, militaire et gouvernemental.

Le segment militaire et gouvernemental devrait dominer la part de marché mondiale de 60,22 % en 2026, en raison de l’accent croissant mis sur l’amélioration des capacités de surveillance et de renseignement grâce à la technologie SAR. Les organisations militaires s'appuient sur les systèmes SAR pour une connaissance de la situation en temps réel, l'acquisition d'objectifs et la planification de missions. La capacité du SAR à fournir des images détaillées quelles que soient les conditions météorologiques en fait un outil essentiel pour les opérations de défense. De nombreuses agences gouvernementales se concentrent sur l’amélioration de leurs capacités de renseignement géospatial grâce à l’intégration de la technologie SAR. Le besoin de données géospatiales précises alimente la demande d’images SAR alors que les gouvernements cherchent à améliorer leur connaissance de la situation. Le segment devrait enregistrer un TCAC de 8,70 % au cours de la période de prévision.

Le segment commercial devrait conquérir une part importante du marché en raison de l’augmentation des investissements dans les technologies durables. Des secteurs tels que le pétrole et le gaz, la construction ettélécommunicationsutilisent de plus en plus les données d’imagerie radar à synthèse d’ouverture pour soutenir leurs opérations. L'intégration de l'imagerie radar à synthèse d'ouverture avec des outils d'analyse avancés permet aux entités commerciales de tirer des informations exploitables à partir de vastes ensembles de données, améliorant ainsi l'efficacité opérationnelle. Le segment devrait capter 40 % de part de marché en 2025.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’IMAGERIE RADAR À SYNTHÉTIQUE À OUVERTURE (SAR)

Sur la base des régions, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Synthetic Aperture Radar (SAR) Imagery Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a contribué à hauteur de 32,91 % au marché mondial en 2025, avec une valorisation de 0,52 milliard de dollars, et devrait atteindre 0,57 milliard de dollars en 2026. Elle devrait rester dominante tout au long de la période de prévision. Le marché était valorisé en USD0,52 milliardsmillions en 2025. En 2026, la valeur du marché régional est de USD0,57 milliardsdes millions. Des agences telles que le Département américain de la Défense et la NASA investissent activement dans des projets de satellites d'imagerie radar à synthèse d'ouverture, améliorant ainsi les capacités d'observation de la Terre et de gestion des catastrophes. Les initiatives en cours telles que la mission NISAR soulignent l’engagement à tirer parti de la technologie d’imagerie radar à synthèse d’ouverture pour la recherche scientifique et la surveillance environnementale.

Le marché américain de l’imagerie radar à synthèse d’ouverture (SAR) connaît une croissance robuste, tirée par les investissements dans la défense, les programmes spatiaux avancés et l’innovation du secteur privé. Des entreprises privées comme Capella Space font progresser les capacités commerciales SAR, en déployant de petits satellites via les lancements SpaceX pour l'imagerie haute résolution, tandis que Maxar contribue aux progrès SAR par satellite. La taille du marché américain devrait atteindre le dollar.0,41 bmillions en 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 0,46 milliard de dollars en 2025, soit 28,71 % du chiffre d’affaires mondial, et devrait atteindre 0,49 milliard de dollars en 2026. L’Asie-Pacifique devrait représenter le deuxième marché le plus élevé, avec 456,4 millions de dollars en 2025. La Chine et l’Inde investissent massivement dans la technologie satellitaire pour répondre à la demande croissante d’images à haute résolution pour l’urbanisme, la cartographie de l’utilisation des terres et des ressources naturelles. gestion. Par exemple, le satellite chinois Gaofen-7 démontre les progrès des capacités d'observation de la Terre grâce à la technologie d'imagerie radar à synthèse d'ouverture. La valeur marchande en Chine devrait être de 1 USD 0,19milliards en 2026.

D’un autre côté, l’Inde prévoit d’atteindre le dollar0,1 milliardmilliards et le Japon est susceptible de détenir des dollars0,13 milliardsmillions en 2026.

Europe

L'Europe représentait 0,41 milliard de dollars en 2025, soit 25,54 % de la part de marché mondiale, et devrait atteindre 0,44 milliard de dollars en 2026. Les principaux contrats avec les agences spatiales européennes, telles que l'Agence spatiale européenne (ESA), soulignent l'importance de la propriété intellectuelle dans les applications de sécurité nationale et de surveillance environnementale, renforçant ainsi la demande de données SAR de haute qualité. Le besoin croissant de solutions d’analyse personnalisées qui améliorent l’utilité des données d’imagerie radar à synthèse d’ouverture stimule la demande de VAS. Les entreprises recherchent de plus en plus de services spécialisés tels que la détection des changements, la surveillance environnementale et l'évaluation des risques pour obtenir des informations exploitables à partir des images SAR. Le Royaume-Uni dispose d’une solide base de recherche, avec des institutions dédiées à l’avancement de la technologie radar. Les collaborations entre les universités et les entrepreneurs de la défense favorisent les innovations en matière de capacités SAR. Le gouvernement britannique a constamment augmenté son budget de défense, en se concentrant sur les technologies de surveillance avancées. La demande de systèmes d’imagerie radar à synthèse d’ouverture dans les applications militaires, telles que la reconnaissance et la sécurité des frontières, augmente en réponse aux tensions géopolitiques. De plus, l'accent mis par l'Allemagne sur la durabilité environnementale stimule la demande de technologies SAR pour surveiller les impacts du changement climatique, les changements d'utilisation des terres et la gestion des ressources naturelles. La valeur marchande au Royaume-Uni devrait être de 1 USD0,15 milliardsmillions en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre le dollar0,11 bmillions de dollars en 2026 et la France devrait en détenir 78,9 millions en 2025.

Reste du monde

Des pays du reste du monde investissent dans des programmes satellitaires et des initiatives d’observation de la Terre qui mettent l’accent sur l’importance de la propriété intellectuelle, en particulier pour la surveillance de l’environnement et les interventions en cas de catastrophe. Le reste du monde devrait devenir la quatrième plus grande région avec une valeur de 204,2 millions de dollars en 2025. La demande de surveillance en temps réel augmente dans des secteurs tels que l'agriculture, la réponse aux catastrophes et le développement urbain. Cette réponse propulse analyse des mégadonnéesservices, permettant aux organisations de réagir rapidement aux conditions changeantes.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur le développement de produits technologiquement avancés et de stratégies d'acquisition pour stimuler la croissance

Le marché est dirigé par plusieurs acteurs tels que ICEYE (Finlande), Capella Space (États-Unis), Geocento (Royaume-Uni), Viridien (France), Maxar Technologies (États-Unis) et entre autres qui donnent la priorité à l'avancement de leur offre de produits. Le développement d’une gamme diversifiée de solutions et l’augmentation des investissements en recherche et développement sont des facteurs clés contribuant à la domination du marché de ces acteurs. Les principaux acteurs se concentrent sur le lancement d’une constellation de satellites avancés pour fournir des images haute résolution à diverses industries.

Liste des principales sociétés d’imagerie radar à synthèse d’ouverture (SAR) profilées

- ICEYE (Finlande)

- Capella Space (États-Unis)

- Geocento (Royaume-Uni)

- Viridien(France)

- Maxar Technologies(NOUS.)

- Satim Inc. (Pologne)

- KappaZeta Ltd (Estonie)

- Aloft Sensing, Inc. (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Airbus S.A.S.(Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2024 : Capella Space Corp. a annoncé qu'elle avait été choisie pour un prix AFWERX Ventures Strategic Funding Increase (STRATFI) décerné par l'US Air Force. Ce financement est conçu pour accélérer l'innovation du secteur privé afin d'améliorer les capacités et les besoins de la mission de l'US Air Force. Capella Space devrait obtenir un financement de 15 millions de dollars pour affiner, développer et faire progresser sa technologie de pointe de radar à synthèse d'ouverture (SAR). L’investissement STRATFI accélérera le plan d’innovation de Capella, facilitant la création et le déploiement de son capteur SAR de nouvelle génération.

- septembre 2024: Capella Space Corp. a déclaré que SATIM, un leader mondial en matière de logiciels de détection et de classification automatiques d'objets, a rejoint Capella Space (Capella) en tant que nouveau partenaire d'analyse certifié. Dans le cadre de ce partenariat, SATIM utilise les vastes archives d’images de Capella pour élargir ses capacités d’analyse avancées et améliorer les informations exploitables.

- août 2024: Viridien a annoncé que sa division Détection et Surveillance, promue sous la marque Sercel, a vendu et livré un total cumulé de 30 000 nœuds sismiques terrestres Sercel WiNG à DMT GmbH and Co. KG, une organisation mondiale de services d'ingénierie et de conseil basée à Essen, en Allemagne. DMT utilisera les nœuds WiNG de pointe et très efficaces dans une série d'études sismiques approfondies programmées dans des environnements urbains pour se concentrer sur les ressources énergétiques, telles que la géothermie.

- Avril 2023 :ICEYE US Inc., une division d'ICEYE, a divulgué un accord d'achat global (BPA) avec la NASA. Cet accord s’étend sur cinq ans pour l’acquisition de données radar à synthèse d’ouverture (SAR) afin d’évaluer leur pertinence pour la poursuite des objectifs scientifiques et applicatifs de la NASA. Le BPA est financé par la Division Sciences de la Terre de la Direction de la Mission Scientifique.

- Octobre 2023 :ICEYE a annoncé une collaboration avec Suhora Technologies Pvt. Ltd, une importante société indienne de logiciels et de renseignement géospatial qui dessert plusieurs secteurs industriels de la région. Cette collaboration représente l'un des accords SAR les plus importants en Asie, consolidant le statut d'ICEYE en tant que leader mondial de l'innovation SAR. La collaboration permet à Suhora d’utiliser l’imagerie satellite exceptionnelle d’ICEYE de n’importe quel endroit de la Terre et est cruciale pour fournir des solutions géospatiales avancées de surveillance et d’analyse aux utilisateurs de Suhora.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects importants tels que les acteurs clés, les composants, la plate-forme, l’utilisateur final et les applications en fonction des différentes régions. De plus, le rapport de recherche offre des informations approfondies sur les tendances du marché des radars à synthèse d’ouverture, la segmentation du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des produits et les développements. De plus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Taux de croissance |

TCAC de8.11% de 2026 à 2034 |

|

Segmentation

|

Par service

|

|

Par résolution

|

|

|

Par industrie

|

|

|

Par Utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial de l’imagerie radar à synthèse d’ouverture (SAR) était évalué à 1,59 milliard de dollars en 2025 et devrait atteindre 3,20 milliards de dollars d’ici 2034, avec un TCAC de 8,11 % au cours de la période de prévision.

Enregistrant un TCAC de 8,11 %, le marché affichera une croissance significative au cours de la période de prévision (2026-2034).

La demande croissante de capacités d’observation de la Terre en temps réel, d’intelligence géospatiale et d’imagerie tous temps alimente le marché de l’imagerie SAR. Les programmes de défense gouvernementaux, la surveillance accrue des catastrophes naturelles et l’essor des missions spatiales commerciales sont également d’importants moteurs de croissance.

L’Amérique du Nord détient la plus grande part du marché de l’imagerie SAR, tirée par les investissements américains dans la défense et les programmes satellitaires comme NISAR. Cependant, l’Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison des investissements massifs de pays comme la Chine et l’Inde dans les technologies d’observation de la Terre et de planification urbaine.

Les principales entreprises sur le marché de l'imagerie SAR comprennent ICEYE (Finlande), Capella Space (États-Unis), Maxar Technologies (États-Unis), Viridien (France) et Airbus SAS. (Pays-Bas). Ces acteurs investissent dans des constellations de satellites avancées et des analyses basées sur l’IA pour fournir des images SAR haute résolution.

L'imagerie SAR permet la surveillance, la reconnaissance et la planification de missions même par faible visibilité ou par conditions météorologiques extrêmes. Les gouvernements et les organisations militaires l'utilisent pour surveiller les frontières, détecter les changements de terrain et prendre des décisions en temps réel grâce à l'intelligence géospatiale.

Dans le secteur commercial, l'imagerie SAR est utilisée pour le développement urbain, la surveillance environnementale, l'agriculture, l'exploration pétrolière et gazière et la planification des infrastructures de télécommunications. Son intégration avec le Big Data et l'IA aide les entreprises à améliorer leurs connaissances opérationnelles et leur évaluation des risques.

Contrairement à l’imagerie optique, le SAR peut capturer des données de jour comme de nuit et à travers les nuages, la fumée ou la pluie. Cela rend le SAR plus fiable pour une surveillance continue, en particulier dans les régions soumises à des conditions météorologiques difficiles ou à une couverture nuageuse fréquente où les capteurs optiques échouent.

Les progrès en matière d’analyse de l’IA, d’apprentissage automatique, de plates-formes satellitaires miniaturisées et de plates-formes géospatiales basées sur le cloud révolutionnent l’imagerie SAR. Ces technologies permettent un traitement des données, une détection d'objets et des informations prédictives plus rapides pour les utilisateurs militaires et commerciaux.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés