Taille du marché des seringues, part et analyse de l’industrie par type de produit (seringues conventionnelles et seringues de sécurité), par capacité volumique (jusqu’à 1 ml, 1 ml – 5 ml, 6 ml – 10 ml, 11 ml – 20 ml et plus de 20 ml), par matériau (seringues en plastique et seringues en verre), par utilisation (seringues jetables et seringues réutilisables), par utilisateur final (hôpitaux et ASC, cliniques, cliniques laboratoires, entreprises pharmaceutiques et biotechnologiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

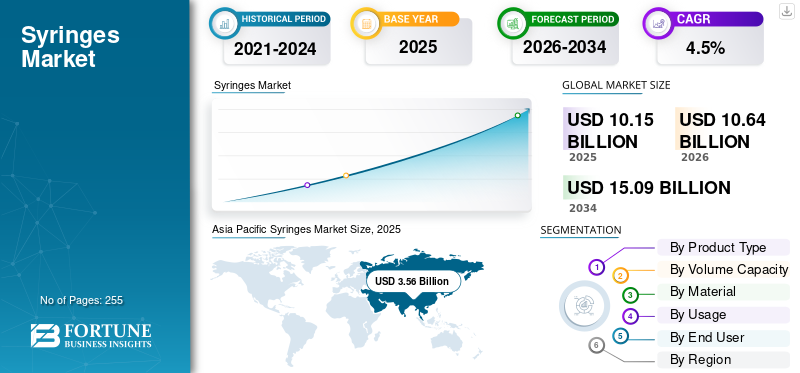

La taille du marché mondial des seringues était évaluée à 10,15 milliards USD en 2025. Le marché devrait passer de 10,64 milliards USD en 2026 à 15,09 milliards USD d’ici 2034, avec un TCAC de 4,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des seringues avec une part de marché de 35,07 % en 2025.

Une seringue est une simple pompe avec un piston dans un corps utilisée pour injecter ou prélever des liquides, comportant généralement une aiguille pour les injections médicales, les prises de sang ou la thérapie IV. La prévalence croissante de maladies chroniques, notamment de maladies neurologiques, de maladies cardiovasculaires et autres, entraîne une population de patients croissante. La population croissante de patients augmente la demande de seringues pour l’administration de médicaments et le prélèvement de sang à des fins de diagnostic, contribuant ainsi à la croissance du marché.

- Par exemple, selon les données de 2024 publiées par les Centers for Disease Control & Prevention (CDC), on estime que 129 millions de personnes aux États-Unis souffrent d'au moins une maladie chronique majeure (par exemple, l'hypertension, l'obésité, les maladies cardiaques, le diabète, le cancer), telle que définie par le ministère américain de la Santé et des Services sociaux.

La préférence croissante pour les technologies avancéeslivraison de médicamentsproduits contribue à la demande croissante de ces produits dans les établissements de soins de santé. Ceci, associé à l'attention croissante portée aux acquisitions et aux fusions parmi les principaux acteurs, attire l'attention de grandes entreprises, notamment Becton, Dickinson and Company (BD), Terumo Corporation, Nipro Corporation, Gerresheimer AG et Cardinal Health, et devrait soutenir la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES SERINGUES

- Taille du marché en 2025 : 10,15 milliards de dollars

- Taille du marché en 2026 : 10,64 milliards de dollars

- Taille du marché prévue pour 2034 : 15,09 milliards de dollars

- TCAC : 4,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des seringues avec une part de 35,07 % en 2025.

- Le segment des seringues de sécurité devrait croître à un TCAC de 8,6 % au cours de la période de prévision.

- Le segment jusqu'à 1 ml devrait croître à un TCAC de 6,2 % au cours de la période de prévision.

Amérique du Nord

On estime que l’Amérique du Nord atteindra 2,51 milliards de dollars en 2026, grâce à une solide infrastructure de soins de santé et à l’adoption généralisée de dispositifs d’injection avancés.

Europe

L’Europe devrait connaître une croissance régulière, soutenue par une démographie vieillissante, des systèmes de santé universels et une demande croissante de thérapies injectables.

Asie-Pacifique

Le marché des seringues en Asie-Pacifique détenait la part dominante en 2025, évaluée à 3,56 milliards USD, et a maintenu sa position de leader en 2026, avec une valeur de 3,79 milliards USD.

NOUS.

La domination américaine dans la région, le marché américain peut être estimé analytiquement à environ 2,20 milliards de dollars en 2026.

Japon

Le marché japonais, en 2026, devrait atteindre environ 0,54 milliard de dollars, ce qui représente environ 5,1 % des revenus mondiaux des seringues.

En savoir plus

Tendances du marché des seringues

Transition préférentielle vers les seringues en plastique et de sécurité pour stimuler la demande de produits

L’une des tendances les plus marquantes du marché est la domination mondiale des seringues en plastique jetables, qui continuent de remplacer le verre et les alternatives réutilisables. Les seringues en plastique offrent des avantages tels qu'un coût inférieur, un risque réduit de contamination et une compatibilité avec la fabrication de masse, ce qui en fait le choix préféré dans la plupart des applications. D’ici 2024, les seringues en plastique représenteront la grande majorité de la consommation mondiale de seringues, une tendance qui devrait encore se renforcer d’ici 2034.

Une autre tendance clé est l’augmentation constante de l’adoption de seringues de sécurité, même au-delà des obligations réglementaires. Les hôpitaux et les cliniques accordent de plus en plus la priorité à la sécurité au travail, en particulier dans les régions à forte densité de personnel soignant. Cela a accéléré l’adoption de conceptions axées sur la sécurité dans les établissements de santé publics et privés. De plus, on constate un intérêt croissant pour les seringues à dose optimisée et à faible espace mort, en particulier dans les programmes de vaccination où la minimisation des déchets est cruciale.

Au niveau régional, la capacité de fabrication se déplace vers la région Asie-Pacifique, en particulier vers la Chine et l'Inde, qui sont devenues d'importants fournisseurs mondiaux de seringues hypodermiques vides. Ces pays bénéficient d’une production rentable, d’une demande intérieure en expansion et de fortes capacités d’exportation. Pendant ce temps, les marchés développés se concentrent davantage sur la différenciation des produits, la conformité et les caractéristiques de sécurité haut de gamme, plutôt que sur la seule expansion des volumes.

Dynamique du marché

Facteurs du marché

Augmentation des thérapies par injection et des programmes de vaccination pour stimuler la croissance du marché

Le marché mondial des seringues est principalement tiré par l’augmentation constante des thérapies par injection et des programmes de vaccination dans le monde. Selon la littérature sur la santé publique, on estime que 15 à 16 milliards d’injections sont administrées chaque année dans le monde, soulignant le rôle essentiel des seringues dans la prestation de soins de santé de routine. La prévalence croissante de maladies chroniques telles que le diabète, le cancer et les maladies auto-immunes continue d'augmenter la demande d'injections thérapeutiques, en particulier en ambulatoire et ensoins à domicileparamètres.

- Par exemple, la Fédération internationale du diabète estime que plus de 530 millions d’adultes dans le monde vivaient avec le diabète en 2023, dont beaucoup nécessitent un traitement injectable régulier.

Un autre facteur majeur est l’importance croissante accordée à la sécurité des injections. Les gouvernements et les autorités sanitaires des marchés développés ont introduit des politiques rendant obligatoire ou encourageant fortement l'utilisation de seringues sécurisées pour réduire les blessures par piqûre d'aiguille. L’Organisation mondiale de la santé rapporte que les pratiques d’injection dangereuses ont historiquement contribué à des millions d’infections évitables chaque année, ce qui a incité à l’adoption généralisée de seringues à usage unique et sécurisées. De plus, les programmes nationaux de vaccination à grande échelle, en particulier dans la région Asie-Pacifique, en Afrique et en Amérique latine, continuent de générer une demande soutenue en volume. Même après le pic des campagnes de vaccination contre le COVID-19, les programmes de vaccination systématique des enfants et des adultes restent un pilier de croissance stable pour le marché.

Restrictions du marché

Pression intense sur les prix et marchandisation pour limiter la croissance du marché

Malgré son caractère essentiel, le marché des seringues est confronté à plusieurs contraintes structurelles, notamment une intense pression sur les prix et une marchandisation. Dans de nombreuses régions, les seringues sont achetées via des appels d’offres gouvernementaux et des programmes d’achat en gros, où le prix dépasse souvent la différenciation de la marque. Cela est particulièrement évident dans les économies émergentes, où les systèmes de santé publics donnent la priorité à l’abordabilité, ce qui entraîne de faibles marges pour les fabricants. Même sur les marchés développés, les centrales d’achat (GPO) hospitalières exercent une pression significative à la baisse sur les prix.

Un autre obstacle majeur est le fardeau environnemental associé aux seringues en plastique à usage unique. Avec des milliards de seringues jetables utilisées chaque année, la gestion des déchets médicaux est devenue une préoccupation croissante. Une élimination inappropriée présente des risques environnementaux et soulève également des problèmes de santé publique dans les contextes à faibles ressources. Bien que des seringues réutilisables existent, des normes strictes de contrôle des infections ont considérablement limité leur adoption. De plus, les coûts de conformité réglementaire, y compris l'enregistrement des produits, les audits de qualité et la surveillance après commercialisation, peuvent être prohibitifs pour les petits fabricants, en particulier lorsqu'ils pénètrent sur des marchés hautement réglementés tels que les États-Unis et l'Europe.

La volatilité de la chaîne d’approvisionnement est également apparue comme un frein ces dernières années. Les perturbations dans la disponibilité de résine plastique de qualité médicale, les goulots d'étranglement logistiques et les restrictions commerciales géopolitiques ont mis en évidence les vulnérabilités de la fabrication et de la distribution des seringues, entraînant des retards d'approvisionnement et une instabilité des coûts.

Opportunités de marché

Augmenter les investissements pour moderniser les infrastructures de santé

Le marché des seringues offre d’importantes opportunités de croissance tirées par l’expansion des soins de santé dans les économies émergentes et l’innovation des produits. Les pays de la région Asie-Pacifique, du Moyen-Orient et d’Afrique investissent massivement dans les infrastructures de soins de santé primaires, notamment les cliniques rurales et les centres de vaccination. À mesure que l’accès aux soins de santé s’améliore, les taux d’injection par habitant augmentent, ce qui se traduit directement par une consommation plus élevée de seringues. Le remplacement progressif des pratiques d’injection informelles ou dangereuses par des seringues jetables standardisées élargit encore le marché potentiel.

Une opportunité majeure réside dans la transition continue des seringues conventionnelles vers les seringues sécurisées. Bien que l'adoption soit déjà élevée en Amérique du Nord et dans certaines parties de l'Europe, la pénétration reste relativement faible dans plusieurs marchés émergents. À mesure que les gouvernements s’alignent davantage sur les directives de sécurité des injections de l’OMS, la demande de seringues auto-bloquantes et rétractables devrait augmenter. Ce changement améliore la sécurité des patients et des travailleurs de la santé et permet également aux fabricants de s'orienter vers des combinaisons de produits à plus forte valeur ajoutée.

De plus, l'expansion des produits biologiques,biosimilaires, et les médicaments de spécialité injectables présentent de nouvelles opportunités de croissance. Beaucoup de ces thérapies nécessitent un dosage précis et une administration fréquente, ce qui répond à la demande de conceptions de seringues avancées et de capacités de volume plus petites. L’expansion des soins à domicile et de l’auto-administration, en particulier pour l’insuline et les thérapies chroniques, crée également de la place pour des formats de seringues conviviaux adaptés aux contextes non cliniques.

Défis du marché

Des directives strictes en matière de gestion des déchets médicaux pour limiter la croissance du marché

Le marché des seringues est confronté à des défis persistants liés à l’équilibre entre prix abordable, sécurité et durabilité. Même si les seringues de sécurité réduisent les risques professionnels, leur coût plus élevé peut constituer un obstacle dans les pays à revenu faible ou intermédiaire, où les budgets de santé sont limités. Combler cet écart sans compromettre la sécurité reste un défi majeur pour les décideurs politiques et les fabricants.

Un autre défi concerne la gestion des déchets médicaux, en particulier dans les régions disposant d’infrastructures d’élimination limitées. La mauvaise manipulation des seringues usagées continue de présenter des risques de transmission d’infections et de contamination de l’environnement. Bien que les organisations internationales promeuvent des pratiques d’élimination sûres, leur mise en œuvre reste inégale selon les zones géographiques. Du point de vue de la fabrication, garantir une qualité constante à des volumes élevés devient de plus en plus complexe, d'autant plus que la demande fluctue en réponse aux priorités de santé publique.

Le marché est également confronté à une différenciation limitée des produits, ce qui rend difficile pour les entreprises de conserver des avantages concurrentiels à long terme. Les seringues étant souvent considérées comme des consommables standardisés, leurs cycles d’innovation sont plus lents que ceux d’autresdispositifs médicaux. En fin de compte, la fragmentation des réglementations entre les régions complique les stratégies d’expansion mondiale, obligeant les fabricants à composer avec diverses normes, délais d’approbation et coûts de conformité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

Avantage de coût et disponibilité généralisée pour favoriser la domination du segment des seringues conventionnelles

En fonction du type de produit, le marché est classé en seringues conventionnelles et seringues de sécurité.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des seringues conventionnelles détenait la plus grande part de marché mondiale des seringues en 2025. La domination du segment est principalement due à leur avantage en termes de coûts, à leur large disponibilité et à leur utilisation bien ancrée, en particulier sur les marchés émergents et sensibles aux prix. Alors que les seringues de sécurité gagnent du terrain, les seringues conventionnelles restent le choix par défaut dans les appels d'offres gouvernementaux, les injections thérapeutiques de routine et les hôpitaux publics, où les contraintes budgétaires l'emportent sur les améliorations axées sur la sécurité.

Le segment des seringues de sécurité devrait croître à un TCAC de 8,6 % au cours de la période de prévision.

Par capacité volumique

L’adoption croissante des procédures ambulatoires et des injections thérapeutiques a conduit à la domination du segment 1 ml – 5 ml

En fonction de la capacité de volume, le marché est segmenté jusqu'à 1 ml, 1 ml – 5 ml, 6 ml – 10 ml, 11 ml – 20 ml et au-dessus de 20 ml.

Le segment de 1 ml à 5 ml a dominé le marché mondial avec une part de 35,3 % en 2025. Cela est dû à sa large applicabilité dans les injections thérapeutiques, les vaccinations et les procédures ambulatoires. Médicaments injectables les plus couramment administrés, notammentantibiotiques, les analgésiques, les vaccins et l’insuline se situent dans cette plage posologique. Les prestataires de soins de santé privilégient cette capacité pour sa précision de dose, sa facilité de manipulation et la réduction du gaspillage de médicaments, ce qui en fait la taille de seringue la plus polyvalente et la plus fréquemment utilisée dans tous les contextes de soins.

Le segment jusqu'à 1 ml devrait prospérer avec un taux de croissance de 6,2 % au cours de la période de prévision.

Par matériau

La préférence croissante pour les dispositifs médicaux à usage unique a conduit à la domination du segment des seringues en plastique

En fonction du matériau, le marché est segmenté en seringues en plastique et en seringues en verre.

Le segment des seringues en plastique dominait le marché mondial et détenait une part de 89,1 % en 2025. Les seringues en plastique représentent la part majoritaire car elles offrent une combinaison d’avantages à faible coût, jetables et de contrôle des infections. Contrairement aux seringues en verre, les variantes en plastique sont légères, incassables et adaptées à une production de masse à grande vitesse. L’accent réglementaire mis sur les dispositifs médicaux à usage unique et les préoccupations croissantes concernant la contamination croisée ont encore renforcé les seringues en plastique en tant que norme industrielle dans les marchés développés et émergents.

De plus, le segment des seringues en verre devrait croître à un TCAC de -3,3 % au cours de la période d’étude.

Par utilisation

Les protocoles mondiaux de prévention des infections et les mandats réglementaires ont conduit à la domination du segment des seringues jetables

En fonction de l’utilisation, le marché est segmenté en seringues jetables et seringues réutilisables.

Le segment des seringues jetables dominait le marché mondial et détenait une part de 92,1 % en 2025. Le segment était en tête du marché en raison des protocoles mondiaux de prévention des infections et des mandats réglementaires décourageant la réutilisation. Les autorités sanitaires et les hôpitaux préfèrent fortement les seringues à usage unique afin de minimiser le risque de transmission de maladies et de blessures par piqûre d'aiguille.

De plus, le segment des seringues réutilisables devrait croître à un TCAC de -4,7 % au cours de la période d’étude.

Par utilisateur final

Le nombre croissant d’hôpitaux et d’ASC a conduit à la domination du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques, laboratoires cliniques, sociétés pharmaceutiques et biotechnologiques, etc.

Le segment des hôpitaux et des ASC a dominé le marché en 2025. La prévalence croissante de plusieurs troubles chroniques, ainsi que le nombre croissant d'hôpitaux, sont des facteurs clés contribuant à la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 58,9 % en 2026.

- Par exemple, selon les données de 2025 publiées par l’American Hospital Association, il existe environ 6 093 hôpitaux aux États-Unis.

De plus, le segment des sociétés pharmaceutiques et biotechnologiques devrait croître à un TCAC de 7,8 % au cours de la période d'étude.

Perspectives régionales du marché des seringues

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Syringes Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché des seringues en Asie-Pacifique détenait la part dominante en 2025, évaluée à 3,56 milliards USD, et a maintenu sa position de leader en 2026, avec une valeur de 3,79 milliards USD. L’Asie-Pacifique est le moteur de croissance le plus important et le plus structurellement dynamique du marché. L’expansion rapide de la population, l’urbanisation et l’élargissement de l’accès aux soins de santé en Chine, en Inde et en Asie du Sud-Est augmentent considérablement les volumes d’injection par habitant. Les gouvernements de la région investissent massivement dans les infrastructures de soins de santé primaires, la couverture vaccinale et les programmes de dépistage des maladies, qui s’appuient tous largement sur des seringues jetables.

Marché japonais des seringues

Le marché japonais, en 2026, devrait atteindre environ 0,54 milliard de dollars, ce qui représente environ 5,1 % des revenus mondiaux des seringues.

Marché chinois des seringues

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1,31 milliard de dollars en 2026, soit environ 12,3 % des ventes mondiales de seringues.

Marché indien des seringues

Le marché indien, en 2026, devrait atteindre environ 0,85 milliard de dollars, ce qui représente environ 8,0 % des revenus mondiaux des seringues.

Amérique du Nord

L’Amérique du Nord devrait atteindre 2,51 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L'expansion régionale est principalement motivée par la demande de remplacement, l'amélioration de la sécurité et la gestion des maladies chroniques, plutôt que par l'expansion des volumes. La région a l’un des taux d’injection par habitant les plus élevés au monde, soutenu par une large population de patients atteints de diabète, de cancer, de maladies auto-immunes et de maladies cardiovasculaires qui nécessitent des thérapies injectables régulières.

Marché américain des seringues

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 2,20 milliards de dollars en 2026, ce qui représente environ 20,7 % des ventes mondiales de seringues.

Europe

L’Europe devrait enregistrer un taux de croissance de 3,0 % dans les années à venir, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 2,27 milliards de dollars d’ici 2026. Le vieillissement démographique, la couverture médicale universelle et les volumes constants de marchés publics soutiennent la croissance du marché européen des seringues. De nombreux pays européens sont confrontés à une population âgée croissante, ce qui entraîne une utilisation accrue de thérapies injectables pour les maladies chroniques et liées à l'âge.

Marché britannique des seringues

Le marché britannique a atteint, en 2025, 0,35 milliard de dollars, ce qui représente environ 3,4 % des revenus mondiaux des seringues.

Marché des seringues en Allemagne

Le marché allemand a atteint environ 0,44 million de dollars en 2025, soit environ 4,3 % des ventes mondiales de seringues.

Amérique latine, Moyen-Orient et Afrique

La croissance en Amérique latine, au Moyen-Orient et en Afrique est tirée par l’expansion progressive du système de santé, l’amélioration de la couverture vaccinale et l’augmentation des taux de diagnostic de maladies chroniques. Des pays comme les Émirats arabes unis, l’Arabie saoudite, le Brésil et le Mexique continuent d’améliorer l’accès aux soins de santé publics, en mettant l’accent sur l’augmentation de l’utilisation de seringues jetables standardisées dans les hôpitaux et les cliniques.

Marché des seringues du CCG

Le marché du CCG devrait atteindre environ 0,28 milliard de dollars d’ici 2026, ce qui représente environ 2,7 % des revenus mondiaux des seringues.

Paysage concurrentiel

Acteurs clés de l'industrie

L’accent croissant mis sur l’expansion des capacités par des entreprises de premier plan pour soutenir leur domination

Le marché mondial des seringues est modérément consolidé, caractérisé par la présence de quelques grands acteurs multinationaux aux côtés d’une large base de fabricants régionaux et locaux. Des sociétés de niveau 1 telles que Becton, Dickinson and Company (BD), Terumo Corporation et Nipro Corporation détiennent une part importante du marché en raison de leur large portefeuille de produits, de leur empreinte de fabrication mondiale et de leurs relations solides avec les hôpitaux et les agences d'approvisionnement gouvernementales. Ces acteurs bénéficient d’une envergure, d’une expertise réglementaire et de la capacité de fournir des seringues conventionnelles et sécurisées dans plusieurs régions.

- Par exemple, en janvier 2025, BD (Becton, Dickinson and Company) a annoncé des investissements supplémentaires dans son réseau de fabrication américain pour renforcer la capacité des dispositifs médicaux critiques, notamment les cathéters intraveineux, les aiguilles et les seringues, afin de répondre aux besoins continus du système de santé national.

D'autres acteurs clés, notamment Gerresheimer AG, Cardinal Health, Smiths Medical, B. Braun Melsungen AG et d'autres, se développent également sur le marché. Cela est principalement dû à l’importance croissante accordée aux activités de R&D pour développer des produits avancés et renforcer leur présence sur le marché.

Liste des principales entreprises de seringues profilées

- Becton, Dickinson et compagnie (BD)(NOUS.)

- Société Terumo(Japon)

- Nipro Corporation (Japon)

- Gerresheimer AG(Allemagne)

- Santé Cardinale(NOUS.)

- Smiths Medical (ICU Medical) (États-Unis)

- Braun Melsungen AG(Allemagne)

- Seringues et dispositifs médicaux Hindustan (HMD) (Inde)

- Groupe Weigao (Chine)

- Technologies rétractables (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2024- Sharps Technology, Inc. a annoncé la signature d'un accord de vente de seringues (SA) sur 5 ans d'un montant de 200 millions de dollars US avec Nephron Pharmaceuticals pour compléter l'accord d'achat d'actifs (APA) de la société visant à acquérir les actifs de fabrication de seringues spécialisées InjectEZ à West Columbia, en Caroline du Sud.

- novembre 2023- Gerresheimer AG a célébré le début de la construction de l'agrandissement de l'usine dans son usine de Querétaro, au Mexique. Le nouveau bâtiment de production de 7 500 m² permettrait à Gerresheimer d'augmenter sa capacité de fabrication de seringues pour le marché nord-américain de plusieurs centaines de millions de seringues « prêtes à remplir » (RTF) par an.

- octobre 2022- Terumo Pharmaceutical Solutions (TPS), une division de Terumo Corporation (TSE : 4543) et l'un des principaux fabricants de dispositifs d'injection, de récipients primaires et de thérapie par perfusion, a annoncé l'expansion de ses services de développement et de fabrication sous contrat de médicaments parentéraux auprès de clients mondiaux.

- janvier 2022- ICU Medical Inc. a annoncé avoir finalisé l'acquisition de Smiths Medical auprès de Smiths Group plc. L'activité de Smiths Medical comprend des seringues et des dispositifs de perfusion ambulatoires, des produits d'accès vasculaire et des solutions de soins vitaux.

- octobre 2021- BD (Becton, Dickinson and Company) a annoncé avoir renforcé l'accès du gouvernement américain aux dispositifs d'injection de sécurité grâce à une augmentation de la capacité de fabrication et de l'approvisionnement national. Les nouvelles lignes de fabrication de seringues et d'aiguilles, qui ont été achevées selon un calendrier accéléré, représentent le partenariat public-privé entre BD et le secrétaire adjoint du ministère de la Santé et des Services sociaux (HHS) pour la préparation et la réponse (ASPR).

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial des seringues et se concentre sur des aspects clés tels que les principales entreprises, le type de produit, la capacité de volume, le matériau, l’utilisation et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, capacité de volume, matériau, utilisation, utilisateur final et région |

|

Par type de produit |

|

|

Par capacité volumique |

|

|

Par matériau |

|

|

Par utilisation |

|

|

Par utilisateur final |

|

|

Par région |

Amérique du Nord (par type de produit, par capacité volumique, par matériau, par utilisation, par utilisateur final et par pays)

Europe (par type de produit, par capacité de volume, par matériau, par utilisation, par utilisateur final et par pays/sous-région)

Asie-Pacifique (par type de produit, par capacité de volume, par matériau, par utilisation, par utilisateur final et par pays/sous-région)

Amérique latine (par type de produit, par capacité de volume, par matériau, par utilisation, par utilisateur final et par pays/sous-région)

Moyen-Orient et Afrique (par type de produit, par capacité de volume, par matériau, par utilisation, par utilisateur final et par pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 10,15 milliards de dollars en 2025 et qu’elle devrait atteindre 15,09 milliards de dollars d’ici 2034.

En 2025, la valeur du marché régional Asie-Pacifique s’élevait à 3,56 milliards USD.

Le marché affichera une croissance constante à un TCAC de 4,5 % sur la période de prévision (2026-2034).

Par type de produit, le segment des seringues conventionnelles était le segment leader de ce marché en 2025.

L’essor des thérapies par injection et des programmes de vaccination est l’un des principaux facteurs de croissance du marché.

Becton, Dickinson and Company (BD), Terumo Corporation, Nipro Corporation, Gerresheimer AG et Cardinal Health sont les principaux acteurs du marché mondial.

L’Asie-Pacifique dominait la part de marché en 2025.

La combinaison du faible coût, de la disponibilité, des avantages en matière de contrôle des infections et de l'approbation de nouveaux produits, entre autres facteurs, devrait stimuler l'adoption de ces produits dans le monde entier.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés