Taille du marché des chauffe-eau sans réservoir, part et analyse de l’industrie, par source d’énergie (gaz [à condensation et sans condensation], [inférieur à 8 litres/min, 8-15 litres/min et supérieur à 15 litres/min] et électrique [inférieur à 6 KW, 6-12 KW et supérieur à 12 KW]), par type de projet (nouvelle installation et remplacement/rénovation), par fonctionnalité intelligente/de connectivité (connecté/compatible intelligent et Non connecté), par utilisateur final (environnements résidentiels, établissements d'accueil, établissements de santé et établissements d'enseignement), par canal

(Offre valable jusqu’au 15th Jul 2026)

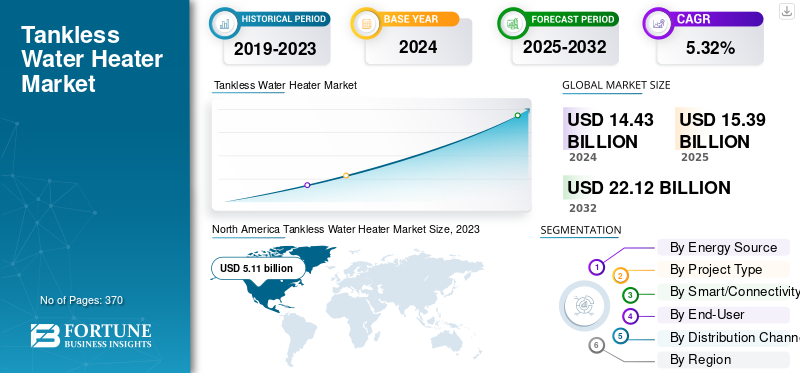

Taille du marché des chauffe-eau sans réservoir et perspectives futures

La taille du marché mondial des chauffe-eau sans réservoir était évaluée à 15,39 milliards USD en 2025. Le marché devrait passer de 16,35 milliards USD en 2026 à 24,32 milliards USD d’ici 2034, avec un TCAC de 5,09 % au cours de la période de prévision.

Les chauffe-eau sans réservoir sont des produits économes en énergie qui fournissent un approvisionnement illimité en eau chaude. Ces produits ont une durée de conservation plus longue et présentent une conception peu encombrante par rapport aux modèles de réservoirs traditionnels. La demande croissante d’appareils de chauffage économes en énergie et peu encombrants parmi les ménages nucléaires et les particuliers est principalement le moteur de la croissance du marché. En outre, les progrès réalisés dans les systèmes de tuyaux de ventilation et les modèles de chauffage instantané basés sur la technologie des capteurs encouragent les consommateurs à acheter de tels produits, favorisant ainsi leurs ventes dans le monde entier. Lors de l'AHR Expo 2025, Rinnai a présenté son chauffage sans réservoir à gaz SENSEI RX doté de la configuration/surveillance mobile Smart Connect, de la recirculation intelligente Smart-Circ et de la technologie de vanne de gaz adaptative Smart Sense. Cela offre des diagnostics améliorés, une installation plus facile et une combustion optimisée.

Le marché mondial est caractérisé par des acteurs clés, notamment Paloma Co., Ltd., Rinnai Corporation, Noritz Corporation, KyungDong Navien Co., Ltd. et Robert Bosch GmbH.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des chauffe-eau sans réservoir

- Taille du marché en 2025 : 15,39 milliards USD

- Taille du marché en 2026 : 16,35 milliards de dollars

- Taille du marché prévue pour 2034 : 24,32 milliards de dollars

- TCAC : 5,09 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des chauffe-eau sans réservoir avec une part de 36,23 % en 2025.

- Le segment du gaz devrait représenter 71,74 % du marché mondial en 2026.

- Le segment des environnements résidentiels devrait détenir une part de marché de 75,35 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 5,58 milliards de dollars de revenus et accaparé 36,23 % du marché mondial en 2025.

Amérique du Nord

L'Amérique du Nord représentait 5,57 milliards de dollars et 36,17 % du marché mondial en 2025.

Europe

L'Europe a atteint 3,48 milliards de dollars en 2025, contribuant à 22,60 % de la demande du marché mondial.

NOUS.

La taille du marché s'élevait à 4,52 milliards de dollars en 2024, soutenu par une forte demande de systèmes de chauffage de l'eau économes en énergie.

Japon

Les activités croissantes de rénovation domiciliaire et la demande de remplacement soutiennent l’expansion du marché à travers le pays.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Hausse des infrastructures résidentielles et commerciales pour stimuler la croissance du marché

Le nombre croissant d’infrastructures résidentielles et le taux croissant de remplacement des produits parmi les ménages sont principalement à l’origine de la croissance du marché mondial des chauffe-eau sans réservoir. En outre, l'expansion des infrastructures commerciales, notamment les établissements d'accueil, les établissements de santé, les bureaux, les établissements d'enseignement et autres, ainsi que la préférence pour les installations de taille compacte. appareils de chauffage, stimule la demande mondiale de produits. Les investissements croissants des ménages dans les projets de rénovation et de rénovation contribuent positivement à l’expansion du marché. Le rapport Breakthrough Agenda de l’Agence internationale de l’énergie (AIE), publié en 2023, note qu’environ 80 % de la croissance de la superficie des nouveaux bâtiments jusqu’en 2030 devrait se produire dans les économies émergentes et en développement. Cela implique une activité de construction importante dans les régions où la demande de solutions de chauffage de l’eau à base d’acier inoxydable est croissante.

RESTRICTIONS DU MARCHÉ :

Coût initial élevé et complexité d’installation pour freiner la croissance du marché

L'installation de chauffe-eau sans réservoir est complexe et plus coûteuse que l'installation d'unités de stockage conventionnelles. De nombreux systèmes sans réservoir nécessitent une capacité électrique, des gazoducs améliorés et une ventilation spécialisée, ce qui entraîne des coûts d'installation supplémentaires. Le coût initial élevé et la complexité d’installation associés à de tels modèles freinent principalement la demande de produits dans de nombreux pays. En outre, l’accès croissant des consommateurs aux produits de chauffage à réservoir à des tarifs réduits freine la croissance du marché mondial.

OPPORTUNITÉS DE MARCHÉ :

La popularité croissante du Wi-Fi et des produits pour la maison connectés aux applications favorise la croissance du marché

L'adoption croissante de produits pour la maison connectée, notamment les chauffe-eau instantanés compatibles Wi-Fi et intégrés à des applications, dotés d'une surveillance en temps réel et d'un contrôle de l'énergie, crée de nouvelles opportunités de croissance pour les chauffe-eau sans réservoir. De plus, les efforts constants des fabricants pour intégrer modules intelligents dans la conception de produits pour améliorer l’expérience des consommateurs favorisent la croissance du marché. Selon une enquête menée par le gouvernement du Royaume-Uni, DESNZ Public Attitudes Tracker, au cours de la saison d'hiver 2024, environ 25 % des ménages basés au Royaume-Uni préfèrent installer une nouvelle pompe à chaleur à air lors de leur prochain cycle de remplacement de produit (une catégorie de chauffage prête à être connectée et contrôlable par application dans de nombreux modèles).

TENDANCES DU MARCHÉ DES CHAUFFE-EAU SANS RÉSERVOIR :

Demande croissante de systèmes sans réservoir à condensation économes en énergie pour augmenter la croissance du marché

Des réglementations strictes en matière d'efficacité énergétique et d'émissions encouragent les fabricants à produire des appareils de chauffage au gaz à condensation et à haut rendement. Les mandats gouvernementaux visant à établir des normes d’efficacité énergétique pour les chauffe-eau, ainsi que l’offre d’incitations fiscales et de rabais, augmentent la demande de produits dans de nombreux pays. De plus, les investissements constants des fabricants dans les activités de R&D concernant les radiateurs instantanés favorisent la croissance du marché.

LES DÉFIS DU MARCHÉ :

L’accessibilité des consommateurs aux technologies alternatives de chauffage de l’eau pour entraver la croissance des revenus des principaux acteurs

Accroître l’accessibilité des consommateurs aux technologies alternatives de chauffage de l’eau, notamment chauffe-eau à pompe à chaleur, Les unités de stockage hybrides et les systèmes solaires thermiques ont un impact négatif sur les ventes de chauffages instantanés des principaux acteurs mondiaux. De plus, la mise en œuvre croissante de politiques et la préférence des consommateurs pour des produits alternatifs favorisent l’expansion des entreprises à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par source d'énergie

La capacité de chauffage élevée et le meilleur débit d’eau des systèmes alimentés au gaz ont conduit à la domination du segment du gaz

Basé sur la source d’énergie, le marché est divisé en gaz et électricité.

Le segment du gaz détenait une part de marché leader des chauffe-eau sans réservoir en 2024. Cette croissance est tirée par sa capacité de chauffage plus élevée, ses débits plus rapides et sa large adéquation aux applications résidentielles et commerciales à plusieurs bains. Les systèmes de gaz sans réservoir constituent traditionnellement l’épine dorsale du marché dans des régions comme l’Amérique du Nord, l’Europe et le Japon, où l’infrastructure de distribution de gaz est bien établie. Ils sont également largement privilégiés pour la rénovation et le remplacement dans les bâtiments existants en raison de leur intégration plus facile avec les conduites de gaz existantes. Le segment du gaz devrait dominer le marché, avec une contribution mondiale de 71,74 % en 2026.

Sur la base de la technologie, le segment du gaz est en outre sous-segmenté en condensation et sans condensation. Le segment de la condensation détenait une part de marché mondiale leader en raison de l'efficacité énergétique et des performances supérieures des appareils de chauffage basés sur la technologie à condensation par rapport à leurs homologues.

En fonction de la capacité, le segment du gaz est ensuite sous-segmenté en moins de 8 litres/min, 8 à 15 litres/min et au-dessus de 15 litres/min. Le segment des débits de 8 à 15 litres/min détenait une part de marché importante dans le segment du gaz en raison de son équilibre idéal entre performances, coût et flexibilité d'installation pour la plupart des applications résidentielles. Cette gamme de capacité prend confortablement en charge les ménages typiques dotés d'une ou deux salles de bain, qui représentent la plus grande part des installations dans le monde.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment électrique devrait exceller avec un TCAC de 6,39 % au cours de la période de prévision 2025-2032. La croissance la plus rapide du segment est attribuée à l’adoption croissante des appareils électriques et à la facilité d’installation des produits, par rapport aux produits alimentés au gaz. De plus, la tendance croissante à l’électrification et la mise en œuvre de décarburation Les politiques gouvernementales devraient accroître la demande de radiateurs électriques, favorisant ainsi la croissance de ce segment.

Sur la base de la puissance nominale, le segment électrique est en outre divisé en moins de 6 kW, 6 à 12 kW et plus de 12 kW. Le sous-segment de 6 à 12 kW présentait une part de marché leader dans le segment électrique, car les chauffe-eau électriques sans réservoir appartenant à cette plage de puissance nominale sont plus économes en énergie et nécessitent des coûts d'installation minimes, par rapport aux produits appartenant à d'autres plages de puissance nominale. En outre, la demande des ménages de taille moyenne pour des produits de cette puissance nominale, nécessitant des mises à niveau électriques minimes, génère des revenus considérables dans le segment de 6 à 12 kW.

Par type de projet

Le nombre élevé de clients remplaçant leurs produits existants par de nouveaux stimule la croissance du segment de remplacement/rénovation

En fonction du type de projet, le marché est divisé en nouvelles installations et en remplacements/rénovations.

Le segment du remplacement/rénovation affichait une part de marché mondiale de premier plan en 2024. Sa part de marché dominante est attribuée au nombre élevé de consommateurs domestiques qui préfèrent remplacer les produits existants par des produits basés sur une technologie plus récente. De plus, la hausse des dépenses en électricité et les initiatives gouvernementales visant à accorder des incitations à l'innovation de nouveaux produits ont un impact positif sur la demande de chauffe-eau sans réservoir parmi les projets de remplacement, accélérant ainsi la croissance dans le segment du remplacement/rénovation. Le segment du remplacement/rénovation devrait dominer le marché, avec une contribution mondiale de 70,28 % en 2026.

Le segment des nouvelles installations devrait croître au taux le plus rapide de 6,05 % entre 2025 et 2032. La croissance la plus rapide du segment est attribuée à la construction rapide de nouveaux logements et à l’installation de systèmes sans réservoir par les constructeurs et les promoteurs immobiliers. De plus, l’expansion des installations de l’entreprise contribue positivement à la croissance segmentaire.

Par fonctionnalité intelligente/connectivité

Le meilleur prix abordable des modèles de base de radiateurs sans réservoir a conduit le segment non connecté à détenir une part de marché leader

Sur la base de la fonctionnalité intelligente/connectivité, le marché est classé en connecté/intelligent et non connecté.

Le segment non connecté a conquis la première part de marché mondial, car les produits non connectés sont plus abordables et traditionnellement acceptés par les ménages dans de nombreux pays. De plus, le besoin de faible maintenance des produits non connectés stimule la croissance segmentaire. Le segment non connecté représentera 73,39% de part de marché en 2026.

Le segment connecté/intelligent devrait croître au taux le plus rapide de 6,69 % au cours de la période de prévision 2025-2032. La croissance la plus rapide du segment est attribuée à l’adoption croissante des maisons intelligentes et à la demande croissante de produits connectés à des applications, permettant une meilleure surveillance et un meilleur contrôle à distance. De plus, les progrès dans le développement de chauffe-eau basés sur la technologie connectée, y compris les alertes de diagnostic et les fonctionnalités de planification, créent de nouvelles opportunités de croissance pour le segment connecté/intelligent.

Par utilisateur final

L’adoption significative des chauffe-eau par les ménages a conduit le segment des environnements résidentiels à détenir une part de marché leader

En fonction de l’utilisateur final, le marché est segmenté en milieux résidentiels, établissements d’accueil, établissements de santé, établissements d’enseignement et autres.

Le segment des environnements résidentiels détenait une part de marché mondiale de premier plan de 75,35 % en 2026. Cette croissance est attribuée à l’adoption généralisée des chauffe-eau dans les immeubles d’habitation et autres propriétés résidentielles. L’augmentation du développement du logement et les investissements gouvernementaux dans l’attribution de logements aux citoyens contribuent positivement à la croissance des revenus segmentaires dans de nombreux pays.

Le segment des établissements d’accueil devrait croître au TCAC le plus rapide de 5,53 % au cours de la période de prévision 2025-2032. La croissance la plus rapide du segment est due à l’expansion des infrastructures touristiques et hôtelières, qui nécessite l’utilisation intensive de chauffages sans réservoir dans de nombreux pays. En outre, l'adoption croissante de radiateurs électriques basés sur la technologie connectée dans les établissements hôteliers, qui permettent hôtel les clients peuvent surveiller le débit d'eau du chauffe-eau à distance, favorise la croissance segmentaire.

Par canal de distribution

Les ventes élevées de produits des installateurs et entrepreneurs professionnels ont mené la croissance du segment des magasins de gros

En fonction du canal de distribution, le marché est segmenté en magasins spécialisés, hypermarchés et supermarchés, magasins de gros, canaux en ligne et autres.

Le segment des magasins de gros détenait une part de marché mondiale leader de 47,70 % en 2024. Les consommateurs comptent fortement sur les distributeurs de chauffage en gros, les plombiers et les entrepreneurs en CVC pour installer des appareils de chauffage de marque. La plus grande part du segment des magasins de gros est attribuée aux dépenses élevées des consommateurs en produits principalement achetés auprès de distributeurs en gros. En outre, la fourniture constante d’une assistance technique et de conseils en matière de maintenance liée aux produits par les entrepreneurs et les plombiers renforce la fidélité des utilisateurs aux services, favorisant ainsi la croissance du segment.

Le segment des canaux en ligne devrait croître au TCAC le plus rapide de 6,67 % au cours de la période de prévision 2025-2032. La croissance la plus rapide de ce segment est due à l'adoption croissante du commerce électronique pour les achats en ligne de appareils électroménagers et une plus grande préférence pour les options de livraison à domicile.

Perspectives régionales du marché des chauffe-eau sans réservoir

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

North America Tankless Water Heater Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué pour environ 5,57 milliards de dollars au marché mondial en 2025, soit une part de 36,17 %, et devrait atteindre 5,87 milliards de dollars en 2026. Les dépenses élevées en projets de rénovation et la demande croissante des consommateurs pour des produits économes en énergie génèrent principalement des revenus considérables dans la région. De plus, l'expansion des infrastructures de logement urbain et le développement constant des installations touristiques augmentent la demande de produits de chauffage de l'eau sans réservoir, stimulant ainsi la croissance du marché aux États-Unis et au Canada. En 2024, la taille du marché américain a atteint 4,52 milliards de dollars. La solide infrastructure d’approvisionnement en gaz et la présence d’une base de consommateurs plus large qui préfère les produits économes en énergie génèrent principalement des revenus considérables grâce aux produits aux États-Unis.

Asie-Pacifique

La région Asie-Pacifique a accaparé 36,23 % du marché mondial en 2025, générant 5,58 milliards de dollars de revenus, et devrait atteindre 6,0 milliards de dollars en 2026. La région affichait une deuxième position de leader sur le marché mondial en 2024. L’urbanisation rapide, la construction croissante d’infrastructures résidentielles et la forte demande de modèles de chauffe-eau électriques et à gaz sans condensation génèrent principalement des revenus de produits en Inde, en Chine, au Japon et en Asie du Sud-Est. En outre, les dépenses croissantes des consommateurs en projets de rénovation/rénovation domiciliaire augmentent le taux de remplacement des produits, stimulant ainsi la croissance du marché au Japon, en Australie et en Corée du Sud.

Europe

En 2025, le marché européen s'élevait à 3,48 milliards de dollars, soit 22,60 % de la demande mondiale, et devrait atteindre 3,65 milliards de dollars en 2026. La région européenne détenait la troisième part de marché mondiale au cours de la période de prévision. Des normes gouvernementales plus strictes liées à la vente de produits moins économes en énergie soutiennent principalement les ventes de systèmes à condensation au gaz et électriques dans la région. Des installations de logement intelligentes robustes et des dépenses importantes dans des produits plus récents adaptés à leurs besoins de style de vie génèrent des revenus de produits considérables dans la région de l'Europe occidentale. L’expansion des infrastructures commerciales, qui nécessitent l’utilisation de chauffages sans réservoir, stimule la croissance du marché en Russie et dans la région de l’Europe de l’Est.

Amérique du Sud, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique ont généré 0,27 milliard de dollars, contribuant à hauteur de 1,78 % aux revenus du marché mondial, et devraient atteindre 0,29 milliard de dollars en 2026. Au cours de la période de prévision, le marché des régions d’Amérique du Sud et du Moyen-Orient et d’Afrique devrait connaître un taux de croissance modéré de 2025 à 2032. L’Amérique du Sud a contribué à hauteur de 3,22 % au marché mondial en 2025, avec un valorisation de 0,5 milliard de dollars, et devrait atteindre 0,53 milliard de dollars en 2026. Le nombre croissant de ménages à revenu intermédiaire et l'augmentation de la construction de logements au Brésil, au Chili et en Colombie sont principalement le moteur de la croissance du marché dans la région sud-américaine. La croissance des infrastructures hôtelières et résidentielles dans les pays du CCG et en Afrique australe stimule principalement la croissance du marché dans la région du Moyen-Orient et de l’Afrique. Sur le marché du Moyen-Orient et de l'Afrique, l'Afrique du Sud affichait une valeur marchande de 0,08 milliard de dollars d'ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Expansion géographique et innovation de produits pour aider les acteurs clés à maintenir leurs positions sur le marché

Les principaux acteurs opérant sur le marché mondial sont Paloma Co., Ltd., Rinnai Corporation, Noritz Corporation, KyungDong Navien Co., Ltd. et Robert Bosch GmbH. Ces acteurs se concentrent constamment sur le développement de produits basés sur des technologies intelligentes pour améliorer l’expérience des consommateurs en matière de bain d’eau chaude. En outre, ils établissent des partenariats avec des détaillants pour renforcer la portée de leurs produits sur les marchés mondiaux.

LISTE DES PRINCIPALES ENTREPRISES DE CHAUFFE-EAU SANS RÉSERVOIR PROFILÉES :

- Paloma Co., Ltd. (Japon)

- Société Rinnai (Japon)

- Société Noritz (Japon)

- KyungDong Navien Co., Ltd. (Corée du Sud)

- Robert Bosch GmbH (Allemagne)

- Société O. Smith (NOUS.)

- STIEBEL ELTRON GmbH & Co. KG (Allemagne)

- Ariston Holding N.V. (Italie)

- Vaillant GmbH (Allemagne)

- Haier Smart Home Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2025 : Paloma a lancé les chauffe-eau à gaz commerciaux sans réservoir Rheem IKONIC, une ligne à condensation à haut rendement conçue pour les restaurants, l'hébergement et d'autres applications commerciales.

- Février 2025 : Noritz a lancé les kits de collecteurs et de racks CMK/CRK pour simplifier les installations multi-unités, en proposant des kits emballés à plat et faciles à assembler qui réduisent le temps d'installation jusqu'à la moitié.

- Septembre 2024 : Racold, un fournisseur de solutions de chauffage de l'eau, a lancé le chauffe-eau électrique à accumulation Omnis Slim et les produits de chauffe-eau sans réservoir Aures Pro de 13 kW sur un marché indien. Ces produits sont constitués de technologies de pointe qui offrent un confort de salle de bain amélioré aux utilisateurs.

- Mars 2024 : La marque Rheem de Paloma a présenté les chauffe-eau à gaz sans réservoir à condensation à très haute efficacité de la série Rheem RTGH, dotés de diagnostics intégrés et d'un Wi-Fi en option (EcoNet) pour accélérer les installations des entrepreneurs et le service connecté.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,09 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par source d'énergie, type de projet, utilisateur final, fonctionnalité intelligente/connectivité, canal de distribution et région |

|

Par Source d'énergie |

Gaz

Gaz

Électrique

|

|

Par type de projet |

|

|

Par fonctionnalité intelligente/connectivité |

|

|

Par utilisateur final |

|

|

Par canal de distribution |

|

|

Par géographie |

Amérique du Nord (par source d'énergie, type de projet, utilisateur final, fonctionnalité intelligente/connectivité, canal de distribution et pays)

Europe (par source d'énergie, type de projet, utilisateur final, fonctionnalité intelligente/connectivité, canal de distribution et pays)

Asie-Pacifique (par source d'énergie, type de projet, utilisateur final, fonctionnalité intelligente/connectivité, canal de distribution et pays)

Amérique du Sud (par source d'énergie, type de projet, utilisateur final, fonctionnalité intelligente/connectivité, canal de distribution et pays)

Moyen-Orient et Afrique (par source d'énergie, type de projet, utilisateur final, fonctionnalité intelligente/connectivité, canal de distribution et pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 15,39 milliards de dollars en 2025 et devrait atteindre 24,32 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,57 milliards de dollars.

Le marché devrait afficher un TCAC de 5,09 % au cours de la période de prévision 2026-2034.

Le segment du gaz domine le marché par source d’énergie en 2025.

L’expansion des infrastructures résidentielles et commerciales est le facteur clé du marché.

Paloma Co., Ltd., Rinnai Corporation, Noritz Corporation, KyungDong Navien Co., Ltd. et Robert Bosch GmbH sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

La popularité croissante du Wi-Fi et des produits pour la maison connectée aux applications devrait favoriser le taux d’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 370

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés