Taille du marché des matériaux d’interface thermique, part et analyse de l’industrie, par type (tampons et remplisseurs d’espaces, graisses et pâtes et autres), par utilisation finale (automobile, électronique grand public, centres de données et télécommunications, industrie et énergie, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

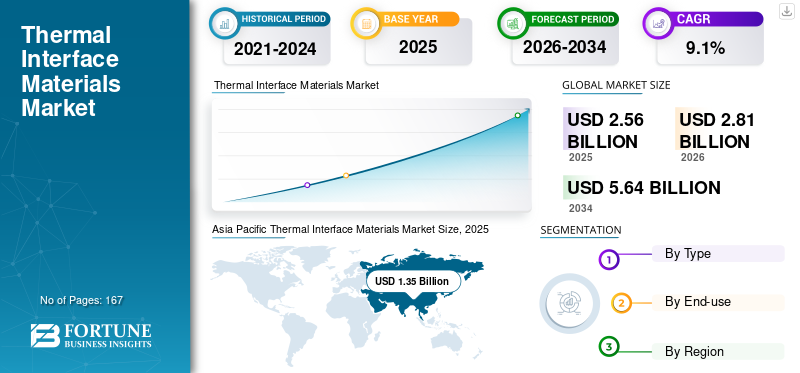

La taille du marché mondial des matériaux d’interface thermique était évaluée à 2,56 milliards USD en 2025. Le marché devrait passer de 2,81 milliards USD en 2026 à 5,64 milliards USD d’ici 2034, avec un TCAC de 9,1 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial des matériaux d’interface thermique avec une part de marché de 52,37 % en 2025.

Les matériaux d'interface thermique (TIM) sont des substances thermiquement conductrices positionnées entre les composants électroniques générant de la chaleur et les dissipateurs de chaleur ou les dissipateurs thermiques pour éliminer les entrefers, améliorer le contact de surface et diminuer la résistance thermique de l'interface. Les catégories commerciales de TIM comprennent des tampons et des feuilles de remplissage, des graisses et pâtes thermiques, des matériaux à changement de phase, ainsi que des films, des rubans et des interfaces à base de graphite conçus pour des formats minces. Fondamentalement, disponibles sous forme de feuilles, de tampons, de pâtes et gels jetables ou de préformes, les TIM doivent répondre à des normes strictes en matière de performances thermiques, électriques.isolation, l'aptitude au traitement et la fiabilité à long terme dans des conditions de cyclage thermique et de vibration.

L’un des principaux facteurs de croissance du marché est l’augmentation de la charge thermique et de la densité de puissance dans les semi-conducteurs, les centres de données et les infrastructures de télécommunications, ainsi que l’électrification des véhicules. Le projet World Semiconductor Trade Statistics (WSTS) prévoit que le marché mondial des semi-conducteurs atteindra 700,9 milliards de dollars en 2025, soit une augmentation de 11,2 % sur un an, et 760,7 milliards de dollars en 2026, soit une hausse de 8,5 % sur un an, soutenant ainsi le développement continu de l'informatique à flux thermique élevé et du packaging avancé.

De plus, le marché est dominé par plusieurs acteurs majeurs, dont Henkel, Dow, 3M, Shin-Etsu Chemical et Parker Hannifin, qui sont aux avant-postes. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des matériaux d’interface thermique PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,56 milliards de dollars

- Taille du marché en 2026 : 2,81 milliards USD

- Taille du marché prévue pour 2034 : 5,64 milliards de dollars

- TCAC : 9,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 52,37 % en 2025.

- Le segment Pads & Gap Fillers détenait la plus grande part de marché en 2025.

- Le segment Data Center & Telecom devrait croître à un TCAC de 13,1 %.

Asie-Pacifique

1,35 milliard de dollars en 2025. Dominé par la fabrication à grande échelle de produits électroniques, d’emballages de semi-conducteurs et d’appareils grand public.

Amérique du Nord

0,62 milliard USD en 2026. Croissance tirée par la demande de centres de données IA/cloud, de l’aérospatiale et de l’électronique avancée.

Europe

0,52 milliard USD en 2026. Soutenu par l’électrification des véhicules électriques, les applications industrielles et des normes de qualité strictes.

NOUS.

0,54 milliard USD en 2026. Tiré par les centres de données, l’aérospatiale, la défense et les industries de l’électronique avancée.

Japon

0,20 milliard USD en 2026. Demande soutenue par la fabrication électronique et les applications industrielles de haute performance.

En savoir plus

TENDANCES DU MARCHÉ DES MATÉRIAUX D’INTERFACE THERMIQUE

Les TIM axés sur la fiabilité, à haute conductivité et traitables pour l'électronique haute puissance sont des tendances émergentes sur le marché

Une tendance notable du marché est la transition des tampons et graisses de remplissage de trous traditionnels « de base » vers des TIM avancés qui offrent une conductivité thermique améliorée, associée à une fabricabilité améliorée, y compris une stabilité de distribution, des temps de cycle réduits et une compatibilité. De plus, l’automatisation et une fiabilité accrue dans des conditions rigoureuses de cycles thermiques et de vibrations remodèlent également la croissance du marché. Cette tendance est particulièrement importante dans l’électronique de puissance automobile et les systèmes avancés d’aide à la conduite (ADAS)/contrôleurs informatiques, où l’on observe une augmentation des températures de fonctionnement et des densités de puissance.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L'infrastructure IA/Cloud et l'électronique de puissance augmentent l'intensité TIM par système

La consommation de TIM dépend de plus en plus non seulement des volumes unitaires, tels que les serveurs, les véhicules et les convertisseurs industriels, mais également de l'intensité croissante des matériaux par système à mesure que le flux thermique et le nombre de composants augmentent. Dans les données ettélécommunicationsDans certains secteurs, les sources de chaleur plus importantes, notamment les processeurs et GPU à TDP élevé, les piles HBM et les composants d'alimentation électrique, augmentent la demande de graisses techniques, de produits de remplissage d'espaces dispensables et de tampons plus épais et hautement conformables qui garantissent un contact dans diverses tolérances.

Les signaux de demande macroéconomique corroborent cette trajectoire puisque le WSTS prévoit une croissance soutenue dans l’industrie des semi-conducteurs jusqu’en 2026, tandis que l’AIE signale une adoption accélérée des véhicules électriques et une demande croissante d’énergie pour les centres de données dans divers scénarios, qui augmentent tous deux fondamentalement les exigences en matière de gestion thermique. Par conséquent, la croissance du marché des matériaux d’interface thermique est positivement affectée à la fois par l’augmentation des volumes unitaires et par l’amélioration du contenu de gestion thermique par plate-forme.

RESTRICTIONS DU MARCHÉ

Les cycles de qualification, les exigences de propreté et la validation de la fiabilité peuvent ralentir la croissance du marché

Les TIM sont fréquemment validés au niveau des modules et des systèmes, en particulier dans les secteurs de l'automobile et de l'industrie et de l'énergie critiques. La transition entre différentes chimies TIM (par exemple, différents systèmes de remplissage, graisses et pâtes par rapport aux non-graisses et pâtes) peut nécessiter de nouvelles procédures de qualification pour les cycles thermiques, les vibrations, le dégazage, les performances diélectriques et le vieillissement à long terme, retardant ainsi les transitions de fournisseurs même lorsque des améliorations de performances sont obtenues.

De plus, les contraintes du processus, notamment la répétabilité de la distribution des produits de remplissage, le maintien d'une ligne de liaison stable pour les graisses et la garantie d'un comportement de compression cohérent pour les tampons, établissent un « risque de processus » important pour l'adoption de nouveaux matériaux. Par conséquent, des exigences de validation étendues et des normes strictes de propreté et de fiabilité peuvent entraver le remplacement rapide des matériaux.

OPPORTUNITÉS DE MARCHÉ

Les TIM prêts à l'automatisation et faciles à retravailler permettent des rendements plus élevés et un assemblage plus rapide

Une opportunité substantielle se présente pour les TIM conçus pour la fabrication de gros volumes : des tampons compatibles avec le placement robotisé, des gels durcissant sur place ou dispensables présentant une rhéologie stable, et des matériaux à faible ressuage et à faible volatilité qui maintiennent leurs performances sur de larges plages de fonctionnement. Cela profite directementBatterie de véhicule électrique (VE)les lignes de production, l'assemblage de modules d'alimentation et la fabrication de serveurs, où le temps et le rendement sont de la plus haute importance.

Les fournisseurs progressent également vers la mise en œuvre de méthodologies de « conception pour le service » grâce à l’utilisation de TIM qui facilitent le décollement contrôlé ou la reprise propre au sein des cycles de réparation électronique, tout en maintenant la fiabilité d’utilisation. Par conséquent, les systèmes TIM optimisés pour l’automatisation et faciles à retravailler ont le potentiel de libérer du volume et de la valeur supplémentaires dans les applications connaissant une forte croissance.

LES DÉFIS DU MARCHÉ

Le coût des produits de remplissage, le risque d'approvisionnement et les fenêtres de processus étroites créent une pression sur les marges et l'adoption.

La structure des coûts de nombreux TIM est affectée par les polymères spéciaux et les charges thermiquement conductrices à forte charge. À mesure que les objectifs de conductivité augmentent, les formulations nécessitent souvent des systèmes de remplissage plus coûteux et des mesures de contrôle qualité plus strictes, réduisant potentiellement les marges dans les secteurs de l'électronique grand public sensibles aux prix ou des plates-formes automobiles à haut volume.

De plus, de nombreux déploiements nécessitent des contraintes de processus strictes telles qu'un contrôle précis de l'épaisseur (tampons/PCM), des modèles de distribution et une gestion des vides cohérents (gels), ainsi que des propriétés stables à long terme dans des conditions cycliques. Par conséquent, parvenir à un équilibre optimal entre coût, fabricabilité et fiabilité à grande échelle continue de représenter un défi opérationnel important.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les tampons et les remplisseurs d'espaces dominent le marché, soutenus par les exigences de tolérance d'espacement

En fonction du type, le marché est segmenté en tampons et produits de remplissage, graisses et pâtes et autres.

Le segment des tampons et des dispositifs de remplissage d'espace a dominé la part de marché des matériaux d'interface thermique en 2025, soutenu par sa capacité à combler des tolérances plus importantes et des surfaces inégales dans les batteries de véhicules électriques, les modules d'alimentation et les boîtiers électroniques, tout en fournissant également un amortissement des vibrations.

D'autres TIM (PCM/graphite/rubans) devraient connaître la croissance la plus rapide au sein du modèle, principalement en raison de leur adoption dans des facteurs de forme minces et des interfaces à flux thermique élevé où le maintien d'un contrôle cohérent de la ligne de liaison et la garantie d'une faible résistance de contact sont importants. Par conséquent, la croissance du segment est également prévue dans les applications informatiques avancées et dans certainesélectronique automobileà mesure que les conceptions évoluent pour s'adapter à des densités de puissance plus élevées.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des centres de données et des télécommunications connaîtra une croissance avec le TCAC le plus rapide en raison de l'expansion du calcul piloté par l'IA et de l'augmentation de la densité de puissance des racks

En termes d’utilisation finale, le marché est classé dans l’automobile, l’électronique grand public, les centres de données et les télécommunications, l’industrie et l’énergie et autres.

Le segment des centres de données et des télécommunications devrait croître avec le TCAC le plus rapide, stimulé par l'expansion du calcul basée sur l'IA et l'augmentation de la densité de puissance des racks qui augmentent les exigences TIM par serveur et par accélérateur. L’analyse de la demande énergétique de l’IA réalisée par l’AIE met en évidence une croissance rapide de la consommation électrique des centres de données selon différents scénarios, soutenant l’expansion structurelle de ce segment. De plus, il est prévu que ce segment se développera à un TCAC de 13,1 % au cours de la période d'étude.

Le secteur automobile connaît une croissance significative, à mesure que les plateformes de véhicules électriques augmentent l'intensité du TIM au niveau des batteries, des onduleurs, des chargeurs embarqués et du système de gestion thermique. L'AIE a signalé des ventes de voitures électriques supérieures à 17 millions en 2024, ce qui augmente la base installée de plates-formes utilisant de grands volumes de bouche-trous et de tampons.

Perspectives régionales du marché des matériaux d’interface thermique

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Thermal Interface Materials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique détenait la part dominante en 2024, évaluée à 1,21 milliard de dollars, et a également pris la première part en 2025 avec 1,35 milliard de dollars. L’Asie-Pacifique est en tête de la consommation mondiale de TIM, tirée par la production à grande échelle de smartphones, d’ordinateurs, d’appareils grand public et par les plus grands clusters mondiaux de conditionnement de semi-conducteurs et de fabrication de produits électroniques.

Marché chinois des matériaux d’interface thermique

En 2026, le marché chinois devrait atteindre 0,67 milliard de dollars. La Chine est le plus grand centre de demande de la région Asie-Pacifique, stimulée par l'ampleur de la fabrication de produits électroniques, les appareils grand public en grand volume et le déploiement accéléré deGroupes motopropulseurs pour véhicules électriqueset les infrastructures de recharge.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des matériaux d’interface thermique

Le marché japonais en 2026 est estimé à environ 0,20 milliard de dollars, ce qui représente environ 7,2 % des revenus mondiaux.

Marché indien des matériaux d’interface thermique

Le marché indien en 2026 est estimé à environ 0,12 milliard de dollars, ce qui représente environ 4,5 % des revenus mondiaux.

Europe

L’Europe devrait connaître une croissance significative de son marché dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 7,6 % et atteindre une valorisation de 0,52 milliard de dollars en 2026. L'Europe se caractérise par l'électrification automobile et des applications industrielles de haute fiabilité où les normes de documentation et de qualification sont rigoureuses.

Marché britannique des matériaux d’interface thermique

Le marché britannique en 2026 est estimé à environ 0,06 milliard de dollars, ce qui représente environ 2,0 % des revenus mondiaux.

Marché allemand des matériaux d’interface thermique

Le marché allemand en 2026 est estimé à environ 0,11 milliard de dollars, ce qui représente environ 3,8 % des revenus mondiaux.

Amérique du Nord

Le marché en Amérique du Nord devrait atteindre 0,62 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L’Amérique du Nord est un marché régional de grande valeur soutenu par le déploiement de centres de données IA/cloud, l’électronique avancée et les applications aérospatiales/défense et industrielles.

Marché américain des matériaux d’interface thermique

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,54 milliard de dollars en 2026, ce qui représente environ 19,3 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,10 milliard de dollars en 2026. L'Amérique latine, le Moyen-Orient et l'Afrique sont des marchés comparativement plus petits, mais en croissance avec l'assemblage électronique, les systèmes industriels eténergie renouvelableinfrastructure.

Marché des matériaux d’interface thermique du CCG

Le marché du CCG en 2026 est estimé à environ 0,03 milliard de dollars, soit environ 1,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’ingénierie des applications, les données de fiabilité et l’empreinte de l’approvisionnement local contribuent à la domination des acteurs clés

Le marché présente une fragmentation modérée, avec des fournisseurs mondiaux de matériaux en concurrence avec des formulateurs spécialisés dans la gestion thermique. L'avantage concurrentiel repose sur l'ingénierie d'application (contrôle de la ligne de liaison, conception du processus de distribution/placement), le support des tests de fiabilité (cyclage thermique, résistance au pompage/purge, stabilité aux vibrations) et une empreinte de fabrication régionale à proximité des pôles de production électronique. Les grands opérateurs historiques exploitent également de vastes portefeuilles de tampons, de gels, de graisses et de systèmes à changement de phase pour fournir des solutions au niveau de la plate-forme. Henkel, Dow, 3M, Shin-Etsu Chemical et Parker Hannifin comptent parmi les principaux acteurs du marché.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIAUX D'INTERFACE THERMIQUE PROFILÉES

- Henkel(Allemagne)

- 3M (États-Unis)

- Parker Hannifin(NOUS.)

- Dow(NOUS.)

- Produit chimique Shin-Etsu(Japon)

- Wacker Chemie (Allemagne)

- Momentif(NOUS.)

- Fujipoly (Japon)

- Honeywell Electronic Materials (États-Unis)

- Indium Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Henkel a présenté le Bergquist TGF 10000, un produit de remplissage liquide de 10 W/mK destiné aux composants électroniques haute puissance dans les infrastructures automobiles, de télécommunications, informatiques et de réseau.

- Novembre 2025 :Parker Chomerics a présenté THERM-A-GAP GEL 120, un gel de remplissage d'espace thermique jetable positionné comme une option à très haute conductivité pour le refroidissement électronique exigeant.

- Juin 2025 :WACKER a annoncé SEMICOSIL 9649 TC, un nouveau matériau de remplissage thermiquement conducteur pour l'électronique de puissance des véhicules électriques, au Battery Show Europe 2025.

- Mars 2025 :Indium Corporation a annoncé l'introduction de Heat-Spring HSx, un modèle TIM métallique conçu pour les matrices de grande surface avec des contraintes de déformation/pression, qui sera présenté à TestConX 2025.

- Octobre 2024 :Dow et Carbice ont annoncé un partenariat stratégique pour développer des matériaux d'interface thermique multigénérationnels utilisant la technologie des nanotubes de carbone alignés (CNT) pour la mobilité, l'industrie, les biens de consommation etsemi-conducteur

COUVERTURE DU RAPPORT

L’analyse du marché mondial des matériaux d’interface thermique fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur les parts de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,1 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type, utilisation finale et région |

|

Par type |

· Tampons et produits de remplissage · Graisses et pâtes · Autres |

|

Par utilisation finale |

· Automobile · Électronique grand public · Centre de données et télécommunications · Industrie et énergie · Autres |

|

Par géographie |

· Amérique du Nord (par type, utilisation finale et pays) o États-Unis (par utilisation finale) o Canada (par utilisation finale) · Europe (par type, utilisation finale et pays/sous-région) o Allemagne (par utilisation finale) o Royaume-Uni (par utilisation finale) o France (par utilisation finale) o Italie (par utilisation finale) o Reste de l'Europe (par utilisation finale) · Asie-Pacifique (par type, utilisation finale et pays/sous-région) o Chine (par utilisation finale) o Japon (par utilisation finale) o Inde (par utilisation finale) o Corée du Sud (par utilisation finale) o Reste de l'Asie-Pacifique (par utilisation finale) · Amérique latine (par type, utilisation finale et pays/sous-région) o Brésil (par utilisation finale) o Mexique (par utilisation finale) o Reste de l'Amérique latine (par utilisation finale) · Moyen-Orient et Afrique (par type, utilisation finale et pays/sous-région) o GCC (par utilisation finale) o Afrique du Sud (par utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,56 millions de dollars en 2025 et devrait atteindre 5,64 millions de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 9,1 % au cours de la période de prévision 2026-2034.

Le segment des utilisations finales automobiles était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante de solutions de gestion thermique pour véhicules électriques, onduleurs et batteries accélère l’adoption de matériaux d’interface thermique.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés