Taille du marché des cathéters thoraciques, part et analyse de l’industrie, par type de produit (cathéters de drainage thoracique, cathéters de drainage pleural, cathéters d’aspiration thoracique, cathéters de thoracostomie et autres), par matériau (silicone, polyuréthane, PVC et autres), par application (épanchement pleural, pneumothorax, hémothorax, empyème, drainage thoracique postopératoire et autres), par utilisateur final (Hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des cathéters thoraciques et perspectives d’avenir

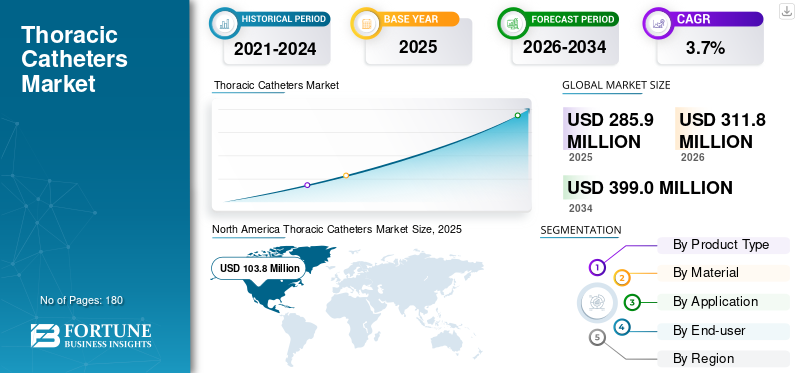

La taille du marché mondial des cathéters thoraciques était évaluée à 285,9 millions de dollars en 2025. Le marché devrait passer de 311,8 millions de dollars en 2026 à 399,0 millions de dollars d’ici 2034, avec un TCAC de 3,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des cathéters thoraciques avec une part de marché de 36,31 % en 2025.

Les cathéters thoraciques sont des tubes stériles et flexibles utilisés pour drainer l'air, le sang ou le liquide de l'espace pleural et favoriser la réexpansion pulmonaire, généralement après un traumatisme, une infection, des épanchements liés à une tumeur maligne ou une chirurgie cardiothoracique. Ils comprennent les cathéters de drainage thoracique conventionnels, les cathéters de drainage pleural tels que les cathéters pleuraux à demeure et les options de thoracostomie/queue de cochon de plus petit calibre utilisées dans certains cas. Le marché est en croissance à mesure que les hôpitaux gèrent un flux constant de chirurgies thoraciques et d'admissions d'urgence. Dans le même temps, les cliniciens privilégient de plus en plus des solutions de drainage fiables, plus faciles à mettre en place et compatibles avec les voies postopératoires modernes. La croissance du marché est également soutenue par le vieillissement des populations, la prévalence plus élevée du cancer et les efforts continus visant à réduire les complications et à raccourcir la durée des séjours.

En outre, Teleflex Incorporated, Getinge AB, BD et Cardinal Health détenaient la plus grande part de marché en 2025, grâce à des investissements accrus et à des initiatives stratégiques, notamment des lancements de nouveaux produits et des partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des cathéters thoraciques

- Taille du marché en 2025 : 285,9 millions de dollars

- Taille du marché en 2026 : 311,8 millions de dollars

- Taille du marché prévue pour 2034 : 399,0 millions de dollars

- TCAC : 3,7 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 36,31 % en 2025.

- Le segment du silicone devrait détenir une part de 70,1 % en 2026.

- Le segment Hôpitaux et ASC devrait détenir une part de 89,8 % en 2026.

Amérique du Nord

Le marché a atteint 103,8 millions de dollars en 2025, porté par des volumes élevés de chirurgie cardiothoracique et des soins postopératoires standardisés.

Asie-Pacifique

Le marché devrait atteindre 63,8 millions de dollars d’ici 2026, soutenu par l’expansion des capacités chirurgicales et des infrastructures de soins d’urgence.

Europe

Le marché devrait atteindre 102,2 millions de dollars d’ici 2026, grâce à des volumes chirurgicaux stables et à des protocoles de drainage standardisés.

NOUS.

Le marché devrait atteindre 99,0 millions de dollars d’ici 2026.

Japon

Le marché devrait atteindre 8,5 millions de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES CATHÉTERS THORACIQUES

Transition vers des options de plus petit alésage et une gestion pleurale adaptée aux patients ambulatoires

Dans toutes les régions, les cliniciens accordent une plus grande attention à l’expérience du patient en matière de drainage thoracique, notamment l’inconfort, les limitations de mobilité et les impacts en aval sur la récupération. Cela encourage l’utilisation accrue de cathéters de petit calibre et d’options de thoracostomie en queue de cochon pour les indications appropriées, en particulier là où un guidage par imagerie et un placement standardisé sont disponibles.

Une autre tendance notable est l’évolution continue des soins d’épanchement pleural vers des approches qui soutiennent la prise en charge ambulatoire lorsque cela est cliniquement réalisable, ce qui suscite l’intérêt pour les cathéters de drainage pleural conçus pour une utilisation à plus long terme et un suivi à domicile ou en clinique. Dans le même temps, les hôpitaux affinent les protocoles postopératoires pour réduire les complications telles que la rétention d'hémothorax ou les fuites d'air prolongées, qui peuvent influencer la sélection du cathéter et les décisions de stockage. Sur le plan opérationnel, la fiabilité de l'approvisionnement devient une partie importante de la conversation d'achat. Les systèmes de santé valorisent de plus en plus les fournisseurs offrant une disponibilité stable et une qualité de produit constante dans tous les établissements. Dans l’ensemble, la tendance est à des choix de cathéters plus adaptés en fonction de l’indication et du contexte de soins, en mettant l’accent sur le confort, la cohérence et la rationalisation des flux de travail.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation du volume des procédures et soins postopératoires standardisés pour alimenter la croissance du marché

Un facteur important qui stimule la croissance du marché des cathéters thoraciques est le besoin prévisible de drainage pleural et thoracique dans un large éventail de parcours cliniques. Les chirurgies cardiothoraciques nécessitent généralement un drainage thoracique dans le cadre des soins postopératoires de routine et les soins d'urgence continuent de voir des cas de pneumothorax et d'hémothorax nécessitant une intervention rapide. À mesure que les hôpitaux font pression pour des protocoles de récupération standardisés, le drainage thoracique devient davantage axé sur les protocoles, moins dépendant des préférences individuelles et davantage intégré aux offres de soins.

En parallèle, la gestion de l'épanchement pleural continue de générer une demande récurrente d'options de drainage à long terme, déplaçant potentiellement les volumes vers des cathéters de drainage pleural spécialisés. Il existe également un facteur de qualité des soins qui prévient la rétention de liquide, les fuites d'air persistantes et les infections associées, réduisant ainsi les complications et les réadmissions. Cela incite les cliniciens et les administrateurs à utiliser des cathéters bien conçus qui offrent des performances constantes, une résistance aux torsions et un confort pour le patient, en particulier dans les contextes de gravité élevée. Dans l’ensemble, le conducteur n’est pas un seul facteur. Il s'agit d'une cadence fiable de procédures, associée aux priorités de l'hôpital en matière de sécurité, d'efficacité et de résultats.

RESTRICTIONS DU MARCHÉ

La pression sur les coûts et la consolidation des achats resserrent les prix pour limiter la croissance du marché

Les cathéters thoraciques appartiennent à une catégorie dans laquelle les hôpitaux s'attendent à une grande fiabilité mais exigent également des prix agressifs, en particulier pour les produits de drainage thoracique à grand volume. À mesure que les achats groupés et les achats centralisés se développent, les fournisseurs sont confrontés à des conditions contractuelles plus strictes, à des relances plus fréquentes et à des exigences croissantes pour justifier des fonctionnalités haut de gamme ayant une valeur clinique mesurable. Dans de nombreux établissements, les décisions d’achat sont prises au niveau du système, ce qui peut réduire la diversité des produits au niveau hospitalier et ralentir l’adoption de variantes spécialisées à moins qu’elles ne réduisent clairement les complications ou la durée du séjour. Les contraintes budgétaires sont souvent plus prononcées sur les marchés émergents, où l'accès peut être présent mais où la préférence se porte vers les configurations standard ou en PVC rentables.

Une autre contrainte réside dans la variation de la pratique clinique : certains sites se tournent vers des solutions de petit calibre pour certaines indications. En revanche, d’autres utilisent des drains thoraciques traditionnels, ce qui rend plus difficile la réussite d’une approche basée sur un seul produit haut de gamme. Enfin, les changements de formation et de flux de travail peuvent constituer un obstacle. Même un meilleur cathéter peut ne pas être adopté rapidement s'il nécessite de nouvelles routines de placement ou de nouvelles pratiques de stockage aux urgences, aux soins intensifs et au bloc opératoire.

OPPORTUNITÉS DE MARCHÉ

De meilleurs parcours pour les patients et des solutions ciblées peuvent créer d'importantes opportunités de croissance

Une opportunité évidente réside dans l’alignement de la sélection des cathéters sur des parcours de soins spécifiques plutôt que de traiter tous les drainages thoraciques comme un seul et même produit. Par exemple, la gestion de l'épanchement pleural peut bénéficier de produits conçus pour des temps d'attente plus longs, le confort du patient et le suivi ambulatoire. Dans ce domaine, les cathéters de drainage pleural spécialisés se développent plus rapidement que les drains thoraciques standards.

Une autre opportunité consiste à optimiser la récupération postopératoire. Les hôpitaux se concentrent de plus en plus sur une mobilisation précoce et une sortie plus rapide, ce qui crée une demande pour des solutions de drainage plus faciles à gérer, moins sujettes au colmatage et plus confortables pour les patients. Les fournisseurs qui soutiennent les cliniciens avec une formation pratique, un dimensionnement approprié, une technique de placement et un dépannage peuvent réduire les complications et renforcer la fidélité. Les marchés émergents offrent des avantages supplémentaires à mesure que la capacité hospitalière augmente et que davantage d’interventions thoraciques et cardiaques sont transférées vers des centres à plus grand volume. Enfin, l’étendue de la gamme de produits peut être un différenciateur. Les prestataires préfèrent souvent les fournisseurs capables de fournir de manière fiable plusieurs types et tailles de cathéters, ce qui permet de réduire la complexité des achats tout en conservant la flexibilité clinique.

LES DÉFIS DU MARCHÉ

Variabilité clinique et complications associées aux produits pour défier la croissance du marché

Le drainage thoracique peut présenter plusieurs problèmes de performance, tels qu'une torsion, un blocage, une mauvaise position ou un drainage inadéquat entraînant des complications, des procédures répétées ou des séjours hospitaliers plus longs. Un défi majeur réside dans le fait que les résultats dépendent à la fois de la conception et de la technique du dispositif. Même un bon cathéter peut être moins performant si le choix de la taille ou les pratiques de placement varient considérablement d'un service à l'autre.

Les hôpitaux sont également confrontés à des contraintes pratiques, telles que le stockage de plusieurs tailles et types aux urgences, aux soins intensifs et au bloc opératoire, ce qui peut être difficile, et la standardisation d'un formulaire limité peut créer des frictions avec les préférences des cliniciens. Dans certaines régions, l’accès aux conseils en imagerie ou à une formation cohérente est inégal, ce qui peut affecter l’adoption d’approches de petit calibre pour certaines indications. La pression sur les prix reste un défi constant pour les fournisseurs. Pour remporter des appels d'offres pour ces produits, ils doivent être rentables, mais le marché attend toujours une fiabilité et une conception centrée sur le patient.

Enfin, les exigences de qualité et les attentes en matière de documentation continuent d'augmenter, ce qui exerce une pression accrue sur les fabricants pour garantir la cohérence des matériaux, la stérilité et la traçabilité. La gestion de ces défis est essentielle car le marché récompense les défaillances de fiabilité dont on se souvient.

Analyse de segmentation

Par type de produit

Large adoption dans plusieurs applications à piloter Croissance du segment des cathéters de drainage thoracique

En fonction du type de produit, le marché est segmenté en cathéters de drainage thoracique, cathéters de drainage pleural, cathéters d’aspiration thoracique, cathéters de thoracostomie et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des cathéters de drainage thoracique détient la part la plus élevée car ils constituent l'option par défaut dans un large éventail de scénarios à volume élevé, en particulier le drainage thoracique postopératoire et les cas de traumatisme aigu/DE. Après une chirurgie cardiothoracique, le drainage fait partie des protocoles de récupération standard, ce qui crée une demande de base prévisible dans les hôpitaux. Dans les situations d'urgence telles que le pneumothorax et l'hémothorax, les cliniciens choisissent souvent un drain thoracique familier et facilement disponible pour restaurer rapidement la fonction pulmonaire et gérer le drainage continu.

De plus, le segment des cathéters de drainage pleural devrait croître à un TCAC de 6,7 % au cours de la période de prévision.

Par matériau

Le silicone domine car le confort, la flexibilité et la biocompatibilité permettent un temps de séjour plus long

Par matériau, le marché est classé en silicone, polyuréthane, PVC et autres.

Le segment du silicone détient la plus grande part de marché des cathéters thoraciques car il fonctionne bien dans les situations cliniques où le confort, la flexibilité et la biocompatibilité du patient sont importants. Comparé à des matériaux plus rigides, le silicone peut réduire l'irritation et est généralement préféré pour des temps de séjour plus longs, offrant un avantage dans la gestion de l'épanchement pleural et pour les patients nécessitant un drainage prolongé. Il tend également à maintenir une flexibilité face aux changements de température et à la manipulation, ce qui contribue à réduire le risque de torsion lors du placement et du mouvement du patient. De plus, le segment devrait détenir une part de 70,1 % en 2026.

De plus, le segment du polyuréthane devrait croître à un TCAC de 3,5 % au cours de la période de prévision.

Par candidature

Le drainage thoracique postopératoire conduit car les protocoles chirurgicaux nécessitent un drainage de routine et répétable

Par application, le marché est classé en épanchement pleural, pneumothorax, hémothorax, empyème, drainage thoracique postopératoire et autres.

Le segment du drainage thoracique postopératoire détient la plus grande part car il est intégré à la pratique chirurgicale standard. Après de nombreuses interventions cardiothoraciques, le drainage n’est pas facultatif. Cela fait partie de la prise en charge de routine visant à éliminer l'air et les liquides, à surveiller les saignements postopératoires et à favoriser la réexpansion pulmonaire. Le segment devrait détenir une part de 29,7 % en 2026.

De plus, on estime que le segment des épanchements pleuraux connaîtra une croissance à un TCAC de 6,2 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux et les ASC dominent avec un drainage thoracique élevé en chirurgie et en soins de haute acuité

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC représente la part la plus importante, car la plupart des placements de cathéters thoraciques ont lieu dans des établissements équipés pour la chirurgie et les soins de haute acuité. Le drainage thoracique après des opérations cardiothoraciques est généralement géré dans les salles d'opération et les unités de soins intensifs, tandis que le pneumothorax et l'hémothorax sont souvent présents dans les services d'urgence et dans les parcours de traumatologie des hôpitaux. Le segment devrait détenir une part de 89,8 % en 2026.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 8,7 % au cours de la période de prévision.

Perspectives régionales du marché des cathéters thoraciques

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Thoracic Catheters Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part des revenus, soit 99,8 millions de dollars en 2024, et a également dominé en 2025, atteignant une valeur de 103,8 millions de dollars. La croissance de l’Amérique du Nord est ancrée dans le volume constamment élevé de chirurgies cardiothoraciques, de soins de traumatologie et d’admissions aux soins intensifs, où le drainage thoracique fait partie intégrante de la gestion postopératoire et des urgences. Les hôpitaux continuent de normaliser les parcours de récupération après des interventions thoraciques et cardiaques, ce qui maintient la demande constante de cathéters fiables et faciles à gérer dans les salles d'opération et les unités de soins intensifs. Dans le même temps, la région continue de constater un besoin soutenu de drainage pleural dans les épanchements pleuraux récurrents, y compris les cas liés à l'oncologie, ce qui soutient l'adoption continue d'options de drainage pleural parallèlement aux drains thoraciques standards.

Marché américain des cathéters thoraciques

En 2026, le marché américain devrait représenter 99,0 millions de dollars, soit 33,1 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait afficher un TCAC de 2,8 % sur la période de prévision, le deuxième plus élevé au monde, et devrait atteindre une valorisation de 102,2 millions de dollars d’ici 2026. Le marché européen se développe principalement en raison de la stabilité des volumes chirurgicaux et de l’accent mis par la région sur l’efficacité hospitalière et la réduction des complications, où une gestion appropriée du drainage permet d’éviter les séjours prolongés et les réadmissions. De nombreux systèmes européens renforcent les protocoles postopératoires standardisés, ce qui entraîne une demande récurrente de cathéters de drainage thoracique comme consommables de base. En parallèle, la gestion de l'épanchement pleural reste un contributeur constant, en particulier dans les populations vieillissantes et dans les contextes traitant les maladies respiratoires chroniques et les complications liées au cancer.

Marché britannique des cathéters thoraciques

Le marché britannique devrait atteindre 15,2 millions de dollars d’ici 2026, soit 5,1 % des revenus du marché mondial.

Marché allemand des cathéters thoraciques

Le marché allemand devrait atteindre environ 18,3 millions de dollars d’ici 2026, ce qui représente environ 6,1 % du chiffre d’affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait être évalué à 63,8 millions de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique est généralement la région qui connaît la croissance la plus rapide, car elle combine un accès croissant aux procédures et une capacité hospitalière croissante. À mesure que davantage de patients ont accès à des soins chirurgicaux avancés, en particulier dans les grands centres urbains, les volumes d'interventions thoraciques et cardiaques augmentent ainsi que le besoin systématique de drainage postopératoire. La croissance est également soutenue par l'amélioration des systèmes de soins d'urgence et une plus grande adoption des meilleures pratiques procédurales, ce qui augmente le nombre de cas traités par cathétérisme thoracique approprié plutôt que par une gestion conservatrice.

Marché japonais des cathéters thoraciques

Le marché japonais devrait générer environ 8,5 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 2,8 % au marché mondial.

Marché chinois des cathéters thoraciques

Le marché chinois devrait atteindre environ 22,7 millions de dollars d’ici 2026, contribuant ainsi à environ 7,6 % des revenus mondiaux.

Marché indien des cathéters thoraciques

Le marché indien devrait représenter une valeur d'environ 7,9 millions de dollars d'ici 2026, ce qui correspond à environ 2,6 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les marchés d'Amérique latine, du Moyen-Orient et d'Afrique devraient connaître une croissance modérée, l'Amérique latine devant atteindre environ 15,2 millions de dollars d'ici 2026. La croissance du marché d'Amérique latine est tirée par l'expansion progressive de la capacité chirurgicale, la modernisation des hôpitaux tertiaires et l'amélioration de l'accès aux interventions thoraciques et cardiaques dans les principales zones métropolitaines. À mesure que les systèmes de santé investissent dans les lits de soins intensifs, la réponse aux traumatismes et les infrastructures chirurgicales, l'utilisation des cathéters thoraciques augmente dans la mesure où le drainage thoracique fait partie intégrante de la gestion des cas postopératoires et d'urgence. La croissance du marché du Moyen-Orient et de l'Afrique est soutenue par l'expansion des infrastructures hospitalières et de la capacité de soins spécialisés, en particulier dans les pays du CCG et les principaux centres privés/tertiaires. À mesure que ces systèmes élargissent les services de traumatologie, les soins intensifs et les programmes cardiothoraciques, les cathéters sont de plus en plus utilisés, le drainage étant une exigence standard dans de nombreux parcours de soins intensifs.

Marché des cathéters thoraciques du CCG

D’ici 2026, le marché du CCG devrait générer environ 3,8 millions de dollars, soit près de 1,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché des cathéters thoraciques est modérément consolidé au sommet et très fragmenté dans la longue traîne. Une poignée d’entreprises mondiales de technologie médicale dominent les comptes d’hôpitaux haut de gamme grâce à de vastes portefeuilles, des marques établies de drainage thoracique et des relations d’approvisionnement contractuelles avec de grands systèmes de santé. Par exemple, Teleflex positionne une gamme dédiée de drainage thoracique et de cathéters thoraciques dans le cadre de son offre chirurgicale/cardiovasculaire. En revanche, la franchise PleurX de BD ancre l'utilisation récurrente du drainage pleural dans les épanchements chroniques et liés à l'oncologie, qui contribuent tous deux à renforcer la part de marché grâce à la familiarité clinique et aux achats répétés. Des acteurs clés tels que Teleflex Incorporated, Getinge AB, BD et Cardinal Health détenaient la plus grande part de marché.

De plus, d’autres acteurs clés, tels que Cook Medical, B. Braun, Medela et Vygon, sont en concurrence grâce aux développements technologiques en cours, à la demande croissante d’infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats des procédures.

LISTE DES PRINCIPALES ENTREPRISES DE CATHÉTERS THORACIQUES PROFILÉES

- Téléflex Incorporée(NOUS.)

- Getinge AB(Suède)

- BD (États-Unis)

- Cardinal Health (États-Unis)

- Cuisinier Médical(NOUS.)

- Braun (Allemagne)

- Médéla(Suisse)

- Vygon (France)

- Poly Medicure Ltd. (Inde)

- Redax S.p.A. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Teleflex Incorporated, l'un des principaux fournisseurs mondiaux de technologies médicales, a finalisé l'acquisition précédemment annoncée de la quasi-totalité des activités d'intervention vasculaire de BIOTRONIK SE & Co. KG..

- Août 2024 :Getinge a annoncé avoir accepté d'acquérir Paragonix Technologies, Inc., une société américaine leader dans le domaine des produits et services de transport d'organes.

- Novembre 2023 :Centese, Inc. a annoncé la clôture réussie de son cycle de financement de série B de 15 millions de dollars, mené par Medical Technology Venture Partners avec la participation d'investisseurs existants et nouveaux. Le cycle ferait progresser les initiatives cliniques, financerait les efforts de commercialisation et renforcerait le développement de produits avancés du système de gestion intelligent des drains thoraciques Thoraguard.

- Octobre 2023 :Getinge a finalisé l'acquisition précédemment annoncée de 100 % des actions de High Purity New England, Inc., une société américaine leader dans le domaine en croissance rapide des solutions personnalisées à usage unique pour les applications de bioprocédés.

- Septembre 2023 :Merit Medical Systems, Inc., l'un des principaux fabricants et distributeurs mondiaux de technologies de soins de santé, a annoncé le lancement commercial aux États-Unis de sa bouteille Aspira. La nouvelle bouteille de drainage sous vide est le dernier ajout à la gamme de drainage de Merit.

- Janvier 2022 :ICU Medical Inc. a finalisé le rachat de Smiths Medical auprès de Smiths Group plc. L'activité Smiths Medical comprend des dispositifs de perfusion ambulatoires,seringue, accès vasculaire et produits de soins vitaux.

- Juin 2021 :BD, l'une des principales sociétés mondiales de technologie médicale, a reçu l'autorisation 510(k) de la FDA (Food and Drug Administration) des États-Unis pour le système de cathéter péritonéal PeritX destiné au drainage des ascites non malignes récurrentes et symptomatiques.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,7 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de produit, matériau, application, utilisateur final et région |

| Par Type de produit |

|

| Par matériau |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 285,9 millions de dollars en 2025 et devrait atteindre 399,0 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 103,8 millions de dollars.

Le marché devrait afficher un TCAC de 3,7% au cours de la période de prévision 2026-2034.

Le segment des cathéters de drainage thoracique est en tête du marché par type de produit.

Les facteurs clés qui animent le marché sont le volume croissant de procédures et la standardisation des soins postopératoires.

Teleflex Incorporated, Getinge AB, BD et Cardinal Health comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés