Analyse du marché de la fabrication de véhicules électriques américains Taille du marché, des actions et de l'industrie Analyse, par type de chargeur (niveau - 1, niveau - 2 et niveau - 3), par puissance (jusqu'à 3 kW, 3,1 kW à 20 kW, 21 kW à 150 kW et plus de 151 kW), par type d'installation (fixe et portable), par utilisateur final (Résidence (résidence (Charge à domicile unique et charge multiple pour la maison) et commercial), les prévisions régionales, les résidences résidentielles (Charge à domicile. 2025-2032

APERÇUS CLÉS DU MARCHÉ

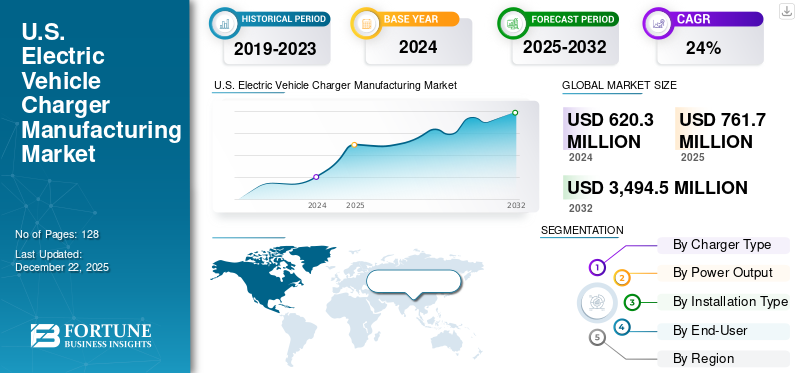

La taille du marché de la fabrication du chargeur de véhicules électriques américaines était évaluée à 620,3 millions USD en 2024. Le marché devrait passer de 761,7 millions USD en 2025 à 3 494,5 millions USD d'ici 2032, présentant un TCAC de 24,3% au cours de la période de prévision.

Le marché américain de fabrication du chargeur de véhicules électriques comprend la production, la distribution, l'installation et l'entretien des bornes de recharge de véhicules électriques et ses composants connexes. Ces stations, également connues sous le nomEVSE (équipement d'alimentation des véhicules électriques), sont essentiels pour recharger les batteries de véhicules électriques. Le marché comprend un large éventail de produits, des chargeurs de niveau 1 et de niveau 2 résidentiels aux stations commerciales et publics de niveau 2 et de charge rapide (DCFC).

Le marché est un secteur en pleine expansion qui joue un rôle central dans la transition vers un transport propre durable. Alors que la demande de véhicules électriques continue de monter, la nécessité d'une infrastructure de charge robuste et efficace est devenue de plus en plus critique. Ce développement anime le marché américain de fabrication du chargeur de véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la fabrication du chargeur de véhicules électriques aux États-Unis

Charge bidirectionnelle utilisée dans les véhicules électriques pour stimuler la croissance du marché

Véhicule à réseau (V2G)Technologie: Les chargeurs bidirectionnels permettent un flux d'énergie à la fois vers et depuis le véhicule. Cette capacité permet aux véhicules électriques de tirer la puissance du réseau et de lui renvoyer une énergie excessive. Cette technologie soutient la stabilité du réseau et offre des avantages financiers potentiels aux propriétaires de véhicules de véhicules électriques par le biais du trading d'énergie. Cette technologie a augmenté la demande de chargeurs EV, augmentant ainsi les progrès technologiques dans la fabrication de facturation des véhicules électriques.

En mai 2024, Fermata et Xcel Energy ont introduit un pilote de charge bidirectionnel V2X transformateur au Colorado. Le projet est le premier pilote de Xcel examinant les impacts du projet de loi et le potentiel d’amélioration de la résilience qui peut résulter de l’utilisation de systèmes de charge bidirectionnelle et de V2X.

En août 2024, Nissan a annoncé qu'il avait approuvé un chargeur bidirectionnel mis à jour pour son EVF EV, offrant aux propriétaires une autre option pour utiliser leurs voitures comme sources d'énergie mobile.

En mars 2023, Tesla a annoncé qu'elle avait un plan d'adoption de charges bidirectionnelles d'ici 2025.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Moteurs du marché

Politiques gouvernementales et incitations pour augmenter considérablement la demande de fabrication de chargeurs de véhicules électriques

L'un des principaux moteurs du marché américain de fabrication des chargeurs de véhicules électriques est le soutien solide des gouvernements fédéral et des États. Le projet de loi sur l'infrastructure de l'administration Biden, connu sous le nom de Loi sur l'investissement et l'emploi des infrastructures (IIJA), alloue 7,5 milliards USD pour construire un réseau national deBornes de recharge EV. Ce financement vise à relancer le déploiement de chargeurs à travers les autoroutes, les zones urbaines et les communautés rurales. De plus, des États comme la Californie, New York et le Texas ont mis en œuvre des incitations, telles que les crédits d'impôt, les rabais et les subventions, pour promouvoir l'adoption de véhicules électriques et l'installation de l'infrastructure de charge.

La Californie a certaines des politiques les plus importantes pour la promotion de l'adoption des véhicules électriques. L'État offre une variété d'incitations, notamment des rabais pour l'achat d'EV, des subventions pour l'installation de bornes de recharge et le financement de la recherche et du développement de charges EV. La California Energy Commission (CEC) a alloué plus de 1 milliard USD pour soutenir le déploiement devéhicule électriqueFabrication du chargeur.

Contraintes de marché

Les coûts initiaux élevés pour la mise en place des stations de recharge de véhicules électriques peuvent entraver la croissance du marché

Un obstacle clé qui entrave l'expansion du marché de la charge des véhicules électriques américains (EV) est le coût élevé de l'installation et de l'entretien. La configuration des chargeurs EV, en particulier les chargeurs rapides, exige un investissement initial important dans l'équipement, les logiciels et les infrastructures. Il y a également des dépenses supplémentaires pour les mises à niveau électriques, les permis et la main-d'œuvre. De plus, les coûts de maintenance peuvent être importants car les chargeurs ont besoin d'un entretien de routine pour fonctionner correctement et respecter les réglementations de sécurité. Ces défis financiers peuvent décourager les entreprises et les gouvernements locaux d'installer un nombre adéquat de bornes de recharge.

Le coût des bornes de recharge réels, qui peuvent varier de 2 000 USD à 50 000 USD ou plus, dépend du type de chargeur (niveau 1, niveau 2 ou DC Fast Charger). Les chargeurs rapides DC, qui sont essentiels pour les voyages à longue distance, sont beaucoup plus chers en raison de leur technologie de pointe et de leur puissance plus élevée.

L'installation d'un chargeur EV nécessite souvent des améliorations électriques substantielles à l'infrastructure existante. Cela comprend la mise à niveau du panneau électrique, l'installation de nouveaux câbles et la garantie d'alimentation adéquate. Le coût de ces améliorations peut être une barrière importante, en particulier pour les bâtiments plus âgés ou ceux des zones rurales. Ainsi, les coûts initiaux élevés pour la mise en place des stations de charge des véhicules électriques peuvent entraver la croissance du marché américain du chargeur de chargeur de véhicules électriques.

Opportunités de marché

L'utilisation de la charge sans fil augmentera les développements technologiques dans l'infrastructure de charge des véhicules électriques

Aux États-Unis, le marché des véhicules électriques est témoin d'une expansion remarquable alimentée par un composé d'incitations du gouvernement, de l'intérêt public pour les transports respectueux de l'environnement et des améliorations de la technologie des batteries.

Charge sans fil, déjà une caractéristique commune pour les téléphones mobiles, est maintenant en cours d'adaptation pour les véhicules électriques. Cette technologie permet aux batteries de véhicules électriques de se recharger simplement en stationnant la voiture sur un coussin de charge implanté dans le sol. Tout en reproduisant la fonctionnalité des chargeurs téléphoniques sans fil, ce système fonctionne sur une échelle d'alimentation beaucoup plus grande.

La technologie doit être à la fois robuste et sécurisée, car l'énergie échangée dans ces systèmes sans fil dépasse de loin celle d'un chargeur de téléphone portable sans fil typique. L'une des principales préoccupations pour les clients qui achètent un véhicule électrique est l'anxiété de portée, qui est la peur de manquer de batterie et de ne pas trouver une station de charge suffisamment proche. Les fabricants d'équipements de charge produisentbanques d'électricitéPour les voitures, comme celui utilisé pour charger les smartphones peut être commandé à partir d'une application mobile.

Construisez America, Buy America Act (BABA) et son impact sur le marché

Build America, Buy America Act (BABA) a été promulgué dans le cadre de la loi sur les investissements et les emplois des infrastructures (IIJA) le 15 novembreème, 2021, qui exige que tous les produits de fer, d'acier, de produits manufacturés et de matériaux de construction utilisés dans des projets d'infrastructure financés par le gouvernement fédéral soient produits aux États-Unis. Cette législation vise à renforcer la fabrication nationale, à renforcer les chaînes d'approvisionnement et à soutenir les emplois américains.

Les agences fédérales sont tenues de garantir le respect de ces dispositions, avec des dérogations accordées uniquement dans des circonstances spécifiques, telles que les considérations d'intérêt public, la non-disponibilité des matériaux ou des augmentations de coûts déraisonnables. Baba a besoin que le 14 mai ou après ouème, 2022, le chef de chaque agence fédérale doit s'assurer qu'aucun des fonds mis à la disposition d'un programme d'aide financière fédéral pour les infrastructures ne peut être obligé d'un projet à moins que tout le fer, l'acier, les produits manufacturés et et les produits et les produits manufacturés etmatériaux de constructionUtilisé dans le projet sont produits aux États-Unis

Baba s'applique à la construction, à l'altération, à l'entretien ou à la réparation des infrastructures publiques entreprises par des entités non fédérales utilisant une aide financière fédérale. L'infrastructure est définie très largement et comprend les structures, les installations et l'équipement pour les infrastructures.

Impact de la nouvelle administration politique aux États-Unis sur le marché

Succédant à l'élection présidentielle américaine de 2024, Donald Trump du parti républicain a été élu président, battant Kamala Harris du Parti démocrate. Trump a obtenu 312 votes électoraux, dépassant les 270 nécessaires pour gagner, tandis que Harris a reçu 226134. Trump a également remporté le vote populaire national avec une pluralité de 49,8%, marquant la première fois qu'un républicain l'a fait depuis George W. Bush en 20042. procédé1. L'élection américaine est essentiellement une série de 50 concours d'État par état plutôt qu'une course nationale singulière.

Comme Trump assume ses fonctions, les changements potentiels à l'administration politique comprennent des changements dans les priorités politiques, les nominations du cabinet et les programmes législatifs. Étant donné que le Parti républicain a également remporté des victoires dans les deux chambres du Congrès, Trump aura probablement une autorité considérable pour mettre en œuvre ses plans. Il a élargi son attrait dans presque tous les groupes démographiques d'électeurs, atteignant une résurgence qui est sans précédent par tout autre président récemment vaincu dans l'histoire moderne. La victoire de Trump peut être attribuée à l'économie, aux soins de santé et à la politique étrangère.

Analyse de segmentation

Par type de chargeur

Adoption croissante des bornes de charge privées et publiques AC pour stimuler la croissance du segment du chargeur de niveau 2

Par type de chargeur, le marché de la fabrication du chargeur de véhicules électriques est segmenté en niveau 1, niveau 2 et niveau 3.

Le segment de niveau 2 a dominé le marché avec la part de marché de la fabrication de chargeurs EV les plus importantes en 2024. L'adoption croissante des bornes de recharge privées et publiques AC à travers le pays est un facteur majeur stimulant la croissance du marché. Les chargeurs de niveau 2 sont populaires pour les entreprises qui cherchent à ajouter de la valeur pour les visiteurs, les employés et les locataires en raison de leur combinaison de charge rapide et d'installation relativement facile.

Par exemple, en août 2024, le gouverneur Gavin Newsom a annoncé que la Californie avait dépassé 150 000 chargeurs privés publics et partagés installés dans tout l'État, dont 137 648 chargeurs de niveau 2 et 14 708 chargeurs rapides. Cette annonce intervient quelques semaines seulement après que la Californie a publié sa deuxième part de marché les plus importantes dans les ventes de véhicules zéro émission (ZEV). Ce délocalisation entraîne une croissance du marché.

Le segment de niveau 3 représentait une part de marché de fabrication du chargeur EV américain en 2024. Sa croissance rapide est largement alimentée par les capacités de chargement rapide offertes par le courant direct (DC), qui permettent aux véhicules électriques de gagner 3 à 20 miles de portée par minute de charge. Alors que les conducteurs recherchent de plus en plus des options de charge ultra-rapides, les stations se produisant une charge complète en seulement 10 à 20 minutes gagnent du terrain et contribuent considérablement à la croissance projetée de ce segment tout au long de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par puissance de sortie

Des investissements croissants par les fabricants dans le segment ci-dessus de 151 kW conduisent la croissance du marché

Sur la base de la puissance, le marché est divisé en jusqu'à 3 kW, 3,1 kW à 20 kW, 21 kW à 150 kW et plus de 151 kW.

Le segment ci-dessus 151 kW détenait la part de marché maximale avec le TCAC le plus élevé au cours de la période de prévision. Le segment ci-dessus 151 kW représente la technologie de charge EV de pointe et connaît la croissance la plus rapide au cours des années de prévision. La croissance segmentaire est attribuée à l'augmentation des investissements par des fabricants tels que Tesla Supercharge Network, Electrify Americas et autres.

Le segment de 3,1 kW à 20 kW détenait une part de marché importante en 2024. Le rotor est la partie rotationnelle du moteur. Cette croissance est attribuée à l'adoption accrue de la charge des maisons, de la charge du lieu de travail et de la charge de destination publique. Ces chargeurs sont parfaitement adaptés aux emplacements où les véhicules sont stationnés pendant de longues périodes, tels que les parkings de bureau, les centres commerciaux ou les garages publics.

Par type d'installation

Augmentation de l'investissement des infrastructures EV par le gouvernement pour stimuler le segment fixe

En fonction du type d'installation, le marché est segmenté en fixe et portable.

Le segment fixe détenait une part de marché dominante en 2024. Le moteur de 100 kW à 250 kW est utilisé en haute puissancevoitures de tourismeet les véhicules commerciaux à moyen-usage en raison de la puissance élevée, de la haute efficacité, de la faible maintenance et du coût d'exploitation. Les gouvernements fédéraux et des États américains, aux côtés d'organisations privées, se concentrent sur des investissements substantiels dans les infrastructures EV dans le cadre des objectifs d'électrification à l'échelle nationale. En vertu de la US Infrastructure Investment and Jobs Act, 7,5 milliards USD sont alloués pour construire un réseau national de 500 000 chargeurs de véhicules électriques. Les fonds sont distribués au programme national des formules de véhicules électriques pour fournir des fonds pour déployer stratégiquement les infrastructures de charge et d'alimentation. Cette infrastructure doit être accessible au public et les États travailleront avec le ministère des Transports et le ministère de l'Énergie pour formuler des propositions. Cet investissement croissant a alimenté la demande de chargeurs fixes au cours des années de prévision.

Le segment portable a détenu une part de marché importante en 2024. Cette croissance segmentaire est attribuée à la hausse de l'offre de produits par les OEM. Par exemple, en août 2023, Lectron a révélé de nouveaux chargeurs EV portables de niveau 1. Le chargeur EV Lectron Level 1 EV est une unité portable conçue pour la charge en déplacement. Il offre une vitesse de charge allant jusqu'à 1,65 kW à 15 ampères. Une prise NEMA 5-15 se connecte aux prises standard de 110 V.

Par l'utilisateur final

Augmentation des programmes d'infrastructure de charge par les principaux OEM pour stimuler le segment résidentiel

Sur la base du type d'utilisateur final, le marché est segmenté en résidentiel (charge à domicile unique et charge multi-maisons) et commercial.

Le segment résidentiel a détenu une part de marché majoritaire en 2024. La croissance segmentaire est attribuée aux programmes de facturation croissants des principaux acteurs. En octobre 2024, ChargePoint a annoncé que les conducteurs qui achètent un chargeur résidentiel Home Flex de BargePoint aux États-Unis pourraient inclure une installation de maisons simples, abordables et simples avec leur achat. Le nouveau service fournit un «guichet unique» sans frottement pour un pilote EV pour acheter et installer un chargeur domestique.

Le segment commercial a détenu une part de marché importante en 2024. Les organisations investissent de plus en plus dans des chargeurs de véhicules électriques pour attirer des clients et atteindre des objectifs de durabilité. En octobre 2024, la Defense Innovation Unit (DIU) a annoncé qu'elle avait livré un nouveau processus de charge de véhicule électrique commercial à double usage (EV) avec des infrastructures physiques et numériques intégrées pour permettre la charge EV rapide et rentable. Le processus de «charge de service» optimise le déploiement accéléré de solutions de technologie de véhicules électriques avancées, y compris près de 120 nouvelles installations de charge EV (EVCF) dans 10 emplacements à travers le pays. Ce développement stimule la croissance du marché au cours de la période de prévision.

US Electric Vehicle Charger Manufacturing Regional Perspectives

La région de l'Ouest a dominé la part de marché de la fabrication du chargeur de véhicules électriques aux États-Unis (la Californie représentant la majorité de la part) et s'est élevé à 304,6 millions USD en 2024. La région de l'Ouest, en particulier la Californie, mène la nation en matière d'adoption et de facturation des véhicules électriques. Avec des politiques d'État agressives favorisant l'énergie propre et un réseau robuste de bornes de recharge, la Californie représente une partie substantielle des chargeurs de véhicules électriques du pays. Par exemple, dans la première moitié de 2024, la Californie a ajouté 24 202 bornes de recharge de véhicules électriques (EV), portant le nombre total de chargeurs dans l'État à plus de 150 000. Cela fait de la Californie l'État avec le plus grand réseau national de charges EV aux États-Unis

Southwest devrait montrer une croissance importante du marché. Le Sud-Ouest est témoin d'une augmentation de l'adoption des véhicules électriques, alimenté par l'augmentation de la sensibilisation à l'environnement et des incitations de l'État. L'Arizona et le Nevada investissent dans des réseaux de facturation de véhicules électriques pour soutenir le nombre croissant d'EV. En août, le ministère des Transports de l'Arizona a annoncé le premier ensemble de récompenses pour concevoir, construire et exploiter un réseau de 18 stations de charge rapide sur les autoroutes interétatiques. Chaque station aura au moins quatre ports de charge. Ils seront installés le long de la I-10, I-8, I-40, I-17 et I-19.

Paysage compétitif

Jouants clés de l'industrie

Concentrez-vous sur le développement des technologies de charge EV pour stimuler la concurrence

Le marché américain de la fabrication du chargeur de véhicules électriques est très compétitif. Ces joueurs essaient constamment de prendre un fort pied sur le marché en adoptant diverses stratégies. Ces stratégies incluent la différenciation et le développement de produits, l'expansion du réseau de ventes et de distribution et les partenariats et collaborations, etc.

ChargePoint est l'un des acteurs les plus importants et les plus établis du marché américain de fabrication du chargeur de véhicules électriques. Connu pour son vaste réseau de charge de niveau 2, la société se concentre sur les solutions de charge publiques et privées, s'adressant aux clients résidentiels, commerciaux et de flotte. En juin 2024, ChargePoint a chanté un partenariat stratégique avec LG Electronics (LG) pour permettre à LG EV de charger le matériel d'être alimenté par les logiciels de charge.

Liste des sociétés clés profilées

- Charge Point Inc. (NOUS.)

- Tesla(NOUS.)

- Eaton(Irlande)

- Blink Charging Co. (États-Unis)

- Électrifier l'Amérique (États-Unis)

- Leviton Manufacturing Co., Inc.(NOUS.)

- Chargeurs de boîte murale (États-Unis)

- Borgwarner Inc. (États-Unis)

- Energase Energy (États-Unis)

- EVOCHARGE (États-Unis)

Développements clés de l'industrie

- En octobre 2024, Leviton a présenté son tout premier centre de charge principale de 400 compteurs de 400 ampères, ainsi qu'un modèle de 300 ampères. Cet ajout innovant à la gamme de produits de Leviton est conçu pour répondre à la demande croissante de services électriques plus importants dans des applications résidentielles à grande échelle, des maisons hautement électrifiées et des installations à l'épreuve des futurs. Avec cette nouvelle offre, Leviton continue de fournir des solutions électriques avancées qui répondent aux besoins en évolution des maisons et des installations modernes.

- En août 2024, Enphase Energy, Inc. a présenté ses nouveaux connecteurs de norme nord-américaine (NACS) pour toute sa gamme de chargeurs IQ EV. Les connecteurs NACS et les ports de chargeur sont récemment devenus la norme de l'industrie adoptée par plusieurs grands constructeurs automobiles pour les véhicules électriques (VE).

- En août 2024,Borgwarner Inc. a présenté sa nouvelle station de charge CC. Offrant une plage de puissance évolutive de 120 kW jusqu'à 360 kW, cette station de charge rapide est la solution idéale pour les exigences de charge rapide de chargement public et de demandes de flotte de véhicules électriques commerciaux

- En mars 2024,Wallbox Chargers a signé un contrat avec le programme de facturation des véhicules électriques du ministère du Commerce du Washington, d'une valeur de 25,6 millions USD. Les prix, annoncés dans le cadre du premier tour du programme du département, seront utilisés pour déployer le dernier chargeur AC Level 2 de Wallbox, le Pulsar Pro, à travers 148 propriétés de logement multifamilial dans tout l'État de Washington.

- En juillet 2024,Wallbox Charger a annoncé qu'il avait un investissement de 45 millions USD, qui comprend 35 millions USD de Lead Investor Generac Power Systems, Inc., l'un des principaux concepteurs américains et fabricant de solutions de technologie énergétique et d'autres produits électriques. L'investissement stratégique renforce le partenariat avec Generac et met en évidence la solide position de Wallbox sur le marché.

Reporter la couverture

Le rapport de recherche couvre une analyse de marché détaillée. Il se concentre sur des aspects clés tels que les entreprises principales, les types de produits et les applications de produits de premier plan. En plus de cela, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie automobile. En plus des facteurs mentionnés ci-dessus, le rapport fournit une analyse approfondie de plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 24,3% de 2025 à 2032 |

|

Unité |

Valeur (million USD) |

|

Segmentation |

Par Type de chargeur

|

|

Par puissance de sortie

|

|

|

Par Type d'installation

|

|

|

Par Utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché était de 620,3 millions USD en 2024 et devrait atteindre 3 494,5 millions USD d'ici 2032.

En 2024, la taille du marché ouest était de 304,6 millions USD.

Le marché présentera un taux de croissance prometteur de 24,3% CAGR au cours de la période de prévision.

Le segment de type de chargeur de niveau 2 détenait la plus grande part du marché en 2024.

Politiques gouvernementales et incitations pour augmenter considérablement la demande de fabrication de chargeurs de véhicules électriques.

ChargePoint Inc., Tesla et Eaton sont les principaux acteurs du marché américain.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 128

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés