Taille du marché de l’acier à ultra haute résistance (UHSS), part et analyse de l’industrie, par type (double phase, phase complexe, aciers martensitiques, aciers trempés à la presse et autres), par utilisation finale (automobile et transport, machines et équipement lourd, construction et infrastructure, aérospatiale et défense, et autres) et prévisions régionales, 2025-2032

Taille du marché de l’acier à ultra haute résistance et perspectives d’avenir

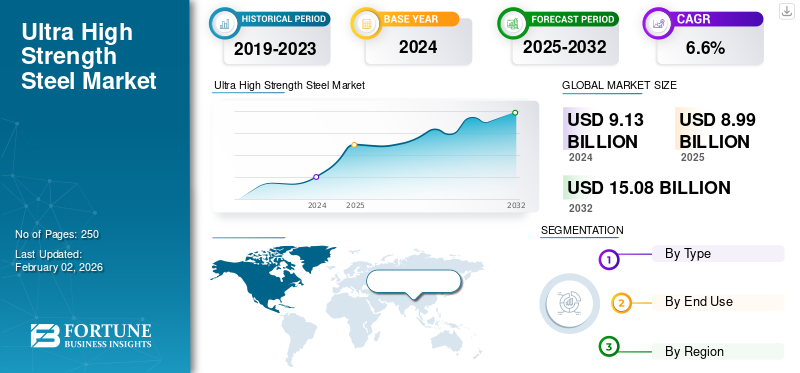

La taille du marché mondial de l’acier à ultra haute résistance était évaluée à 9,13 milliards USD en 2024. Le marché devrait passer de 8,99 milliards USD en 2025 à 15,08 milliards USD d’ici 2032, avec un TCAC de 6,6 % au cours de la période de prévision.

Les aciers à ultra haute résistance (UHSS) font référence à une famille de nuances d'acier avancées avec des résistances à la traction généralement supérieures à 980 MPa, conçues pour offrir un rapport résistance/poids exceptionnel, une résistance améliorée aux chocs et une intégrité structurelle supérieure. L'UHSS est largement utilisé dans les structures de carrosserie automobile, les composants de châssis, les renforts de sécurité,batterie de véhicule électrique (VE)systèmes de protection, machines industrielles, équipements de construction et applications de blindage de défense. Comparé aux aciers au carbone conventionnels et aux aciers à haute résistance (HSS) standard, l'UHSS offre une capacité portante nettement supérieure, une absorption d'énergie améliorée et une résistance supérieure à la fatigue. Alors que les équipementiers réclament des véhicules plus légers, des normes de collision plus strictes et des structures plus durables, l'UHSS continue de gagner en popularité dans tous les secteurs, générant une demande constante à l'échelle mondiale.

Le paysage de l'acier à ultra haute résistance est façonné par plusieurs grands sidérurgistes mondiaux, notamment ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel et U.S. Steel. Ces sociétés disposent d'un portefeuille de produits étendu, couvrant des nuances d'acier à deux phases, à phases complexes, martensitiques et trempées sous presse. Leurs investissements continus dans les lignes d’estampage à chaud, les technologies de revêtement et les innovations en matière de fabrication d’acier à faible teneur en carbone renforcent encore leur position concurrentielle sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Utilisation croissante de l'UHSS dans la construction, les mines et la machinerie lourde pour stimuler la croissance du marché

L’utilisation croissante de produits en acier à ultra haute résistance dans les secteurs de la construction, des mines et de la machinerie lourde apparaît comme un puissant catalyseur de la croissance du marché mondial. À mesure que les dépenses d’infrastructure s’accélèrent en Asie, au Moyen-Orient et en Amérique latine, la demande d’acier à haute résistance offrant une capacité portante, une résistance à la corrosion et une durée de vie supérieures a fortement augmenté. Les nuances UHSS, en particulier les variantes martensitiques, trempées et revenues (Q&T) et ferrite-bainite, offrent des performances résistance/poids exceptionnelles, permettant des composants structurels plus légers et plus durables dans les grues, les engins de terrassement, les camions miniers, les plates-formes de forage et les poutres de construction à haute contrainte. Ces attributs se traduisent par une disponibilité accrue des équipements, une efficacité énergétique améliorée et une durée de vie prolongée des composants.

Le marché mondial des équipements de construction est en expansion, entraînant une hausse de la consommation de catégories à forte intensité UHSS telles que les grues et les machines minières. Le secteur minier devrait également ajouter un nombre important de nouveaux camions de transport lourds d'ici 2030, dont beaucoup utilisent l'UHSS pour les bennes basculantes, les châssis et les renforts structurels. Alors que les équipementiers accordent la priorité à la durabilité et à la réduction des coûts du cycle de vie, l’adoption de l’UHSS continue de croître. Ainsi, l’utilisation croissante dans les secteurs de la construction, de l’exploitation minière et des machines lourdes devrait stimuler la croissance du marché mondial de l’acier à ultra haute résistance (UHSS) au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ :

Des coûts de production plus élevés, des problèmes de formabilité et d’assemblage pourraient freiner la croissance du marché

Malgré ses importants avantages en termes de performances, l'adoption de l'UHSS est souvent limitée par ses coûts de production et de traitement nettement plus élevés par rapport aux systèmes conventionnels.aciers au carboneet même des aciers standards à haute résistance (HSS). Les nuances UHSS nécessitent des compositions d'alliage avancées, un laminage thermomécanique contrôlé, un recuit continu et des traitements thermiques spécialisés, tels que l'estampage à chaud ou la trempe et le revenu. Ces processus ajoutent des coûts d’énergie, d’équipement et d’exploitation substantiels. En conséquence, l’UHSS peut coûter deux à trois fois plus cher par tonne que les aciers de construction traditionnels.

De plus, les matériaux UHSS présentent également des défis inhérents en termes de formabilité, de soudage et d'assemblage, qui continuent d'entraver leur adoption industrielle à plus grande échelle. À mesure que la résistance à la traction augmente, la ductilité a tendance à diminuer, ce qui rend l'UHSS plus difficile à façonner en géométries complexes sans fissuration, rupture des bords ou retour élastique. Des techniques de formage avancées telles que l'estampage à chaud, le soudage d'ébauches sur mesure, le profilage ou le formage en plusieurs étapes sont souvent nécessaires, chacune exigeant un outillage spécialisé, une expertise en matière de processus et un investissement en capital plus élevé. Ces défis combinés en termes d’économie et de transformabilité limitent la pénétration de l’UHSS dans des segments à coûts très limités et retardent l’adoption par les petits fabricants manquant d’économies d’échelle.

OPPORTUNITÉS DE MARCHÉ :

Demande croissante de matériaux à haute résistance dans le domaine militaire et de la défense pour créer des opportunités lucratives

La demande croissante de matériaux avancés à haute résistance dans les domaines de la défense, de la sécurité nationale et des infrastructures critiques crée des opportunités significatives pour les fabricants d'UHSS. Les véhicules blindés modernes, les systèmes de transport militaire et les structures résistantes aux balistiques nécessitent des aciers présentant une dureté, un rapport résistance/poids et une résistance aux chocs supérieurs. L'UHSS, en particulier les nuances trempées et revenues (Q&T), offre une résistance à la traction de 1 400 MPa, offrant une protection essentielle contre les charges de souffle, les menaces balistiques et les conditions de fonctionnement extrêmes. Selon les Nations Unies, les dépenses mondiales de défense ont dépassé 2 700 milliards de dollars en 2024. Des investissements aussi massifs positionneraient l’UHSS comme un matériau stratégique pour les applications de défense hautes performances, créant ainsi des opportunités lucratives sur le marché.

TENDANCES DU MARCHÉ DE L’ACIER À ULTRA HAUTE RÉSISTANCE :

Tendance à l’allègement et à l’électrification de l’automobile pour alimenter la demande de produits

La transition en cours vers l’allègement et l’électrification des véhicules est une tendance majeure qui façonne le marché UHSS à l’échelle mondiale. Les équipementiers automobiles conçoivent de plus en plus de structures de carrosserie en blanc plus légères et plus solides pour répondre à des normes d'émissions strictes, améliorer le rendement énergétique et étendrevéhicule électrique (VE)champ de conduite. Les nuances UHSS, en particulier les aciers biphasés, à phases complexes, martensitiques et trempés sous presse, offrent des résistances à la traction allant de 980 à 2 000 MPa, permettant une réduction de poids allant jusqu'à 30 à 40 % par rapport aux aciers conventionnels tout en conservant la résistance aux chocs.

De plus, le véhicule électrique moyen utilise 20 à 30 % plus d'UHSS que les véhicules à combustion interne en raison des plateaux de protection de la batterie, des boucliers de soubassement, des renforts latéraux et des structures de gestion de l'énergie en cas de collision. Selon l’Agence internationale de l’énergie (AIE), les ventes mondiales de véhicules électriques ont dépassé les 17 millions d’unités en 2024. Alors que la pénétration des véhicules électriques devrait atteindre 45 à 50 % des ventes de voitures neuves d’ici 2030, la consommation UHSS par véhicule devrait augmenter régulièrement. Alors que les équipementiers s’efforcent de proposer des véhicules plus durables dotés de matériaux légers, l’UHSS restera une partie intégrante de l’architecture automobile de nouvelle génération dans une période prévisible.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les aciers trempés à la presse se distinguent par leur excellente précision dimensionnelle

En fonction du type, le marché est classé en aciers à double phase, à phase complexe, martensitiques, aciers trempés à la presse et autres.

Le segment des aciers trempés à la presse (PHS) a dominé la part de marché mondiale des aciers à ultra haute résistance (UHSS) en 2024 en raison de son excellente précision dimensionnelle. PHS est la pierre angulaire de la conception moderne des cellules de sécurité, utilisée dans les piliers A/B, les rails de toit, les anneaux de porte et les systèmes de protection des batteries des véhicules électriques. Sa capacité à atteindre des performances supérieures en cas de collision, combinée à son potentiel d'allègement, a conduit à une adoption rapide, en particulier dans les véhicules électriques et les plates-formes de sécurité 5 étoiles. Alors que les constructeurs automobiles développent leur capacité d’estampage à chaud à l’échelle mondiale, PHS représente le segment UHSS à la croissance la plus rapide parmi les principaux constructeurs OEM.

Les aciers à phase complexe présentent une microstructure raffinée comprenant de la bainite, de la martensite et de l'austénite retenue, offrant une résistance supérieure et une capacité d'expansion des trous améliorée par rapport aux nuances à deux phases. Avec des niveaux de résistance à la traction allant de 1 000 à 1 180 MPa, les aciers CP sont optimisés pour les applications qui nécessitent une excellente stabilité des bords et une excellente résistance à la propagation des fissures. Ils sont couramment utilisés dans les composants structurels, les cadres de sièges, les crash boxes, les pièces anti-intrusion et les renforts de châssis. Leur adoption croissante par les principaux constructeurs OEM fait progresser l'utilisation de l'UHSS dans la conception de véhicules grand public.

Les nuances martensitiques UHSS, dont la résistance à la traction varie généralement de 1 200 à 1 700 MPa, offrent une dureté, une solidité et une résistance aux chocs exceptionnelles. Produits par trempe rapide, ces aciers offrent l’un des rapports résistance/poids les plus élevés de l’industrie automobile. Ils sont largement utilisés dans les poutres anti-intrusion de portes, les renforts de pare-chocs, les structures de choc latéral et les composants absorbant l'énergie où une rigidité maximale est essentielle. Leur utilisation répandue dansVUS, les camions et les composants critiques pour la sécurité continuent de se développer à mesure que les normes de sécurité mondiales augmentent.

La catégorie « Autres » comprend les nuances UHSS ferrite-bainite (FB) et trempées et revenues (Q&T). Les qualités de ferrite-bainite offrent une combinaison équilibrée de résistance et de ténacité, ce qui les rend couramment utilisées dans les composants de suspension, les châssis de camions et les applications industrielles. Les aciers Q&T atteignent une dureté et une résistance à l'usure exceptionnelles, servant aux équipements miniers, aux blindages de défense et aux applications structurelles lourdes. Ces qualités spécialisées complètent l'UHSS automobile traditionnel en offrant des attributs de performances sur mesure pour des environnements spécifiques à fortes contraintes et à haute durabilité dans les secteurs des machines, de la construction et de la défense, entraînant une croissance modérée dans la période prévisible.

Par utilisation finale

Des normes mondiales strictes de sécurité en cas d'accident ont stimulé la croissance du segment de l'automobile et des transports

En fonction de l’utilisation finale, le marché est segmenté en automobile et transports, machines et équipements lourds, construction et infrastructures, aérospatiale et défense, etc.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’automobile et des transports détenait la plus grande part de marché en 2024, stimulé par des normes mondiales strictes de sécurité en cas de collision, le besoin d’allègement et l’expansion rapide des plates-formes de véhicules électriques. Les nuances UHSS telles que DP, CP, martensitique et PHS permettent aux constructeurs automobiles de réduire le poids des véhicules de 30 à 40 % tout en améliorant la rigidité structurelle et les performances en cas de collision. Les applications clés incluent les structures de carrosserie en blanc, les poutres anti-intrusion dans les portes, les pare-chocs, les piliers, les boîtiers de batterie et la protection du soubassement. À mesure que les ventes mondiales de véhicules électriques continuent de croître, la consommation d'UHSS par véhicule augmente proportionnellement, faisant de ce segment l'épine dorsale de la demande d'UHSS en Amérique du Nord, en Europe, en Chine, en Corée et au Japon.

Les machines et équipements lourds s'appuient fortement sur l'UHSS pour améliorer la durabilité, la capacité de charge et les performances du cycle de vie dans des conditions de fonctionnement exigeantes. Les camions miniers, les grues, les engins de terrassement, les machines agricoles et les équipements de levage nécessitent des aciers offrant une résistance à l'usure, une résistance à la traction et une tolérance à la fatigue supérieures. L'UHSS, y compris les nuances Q&T, ferrite-bainite et martensitique, prend en charge des cadres structurels, des flèches et des composants porteurs plus légers mais plus solides. Alors que le marché mondial des machines de construction devrait croître régulièrement, l'utilisation de l'UHSS dans les applications industrielles à fortes contraintes continue de se développer régulièrement.

L'UHSS gagne du terrain dans les secteurs de la construction et des infrastructures, où les ingénieurs recherchent de plus en plus des matériaux plus solides, plus légers et plus durables pour les conceptions structurelles modernes. L'UHSS permet une capacité portante plus élevée, des portées plus longues et une meilleure résistance à la fatigue dans les ponts, les pylônes de transmission, les structures de grande hauteur et les infrastructures lourdes. Son avantage en matière de résistance permet l’utilisation de sections plus fines et une consommation de matériaux réduite, améliorant ainsi la rentabilité et la résilience structurelle. À mesure que les investissements mondiaux dans les infrastructures augmentent, l'adoption de l'UHSS dans les grues, les charpentes en acier et les poutres structurelles à haute résistance augmentera régulièrement, entraînant une demande modérée d'acier à ultra haute résistance dans la période prévisible.

Le segment « Autres » comprend les applications ferroviaires, navales, énergétiques et industrielles générales qui nécessitent des matériaux robustes, résistants à l'usure et à haute ténacité. Dans les chemins de fer, l'UHSS prend en charge les structures de collision, les attelages et les composants du châssis. La construction navale utilise l'UHSS pour les panneaux structurels légers, les renforts de coque et les ponts à haute résistance. Ces diverses applications reflètent le rôle croissant de l’UHSS dans les environnements exigeants et de haute durabilité où la résistance, la sécurité et la longue durée de vie sont des exigences essentielles.

Perspectives régionales du marché de l’acier à ultra haute résistance

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

La région Asie-Pacifique a organisé le plus grand ultramarché de l'acier à haute résistanceen 2024, évaluée à 4,48 milliards de dollars, et devrait dominer la part régionale en 2025. La région est le marché UHSS qui connaît la croissance la plus rapide au monde, alimentée par son énorme secteur automobile, son électrification rapide et l'expansion considérable des installations d'estampage à chaud. Des pays comme la Chine, le Japon et la Corée du Sud sont des leaders mondiaux dans l'adoption de la technologie PHS, soutenus par une collaboration étroite entre les équipementiers et les sidérurgistes régionaux tels que Baowu, POSCO, Nippon Steel, JFE Steel et Hyundai Steel. Les secteurs de la construction, des machines minières et des infrastructures de la région stimulent également l’utilisation de l’UHSS grâce à la demande de qualités Q&T et de ferrite-bainite.

En 2025, le marché chinois devrait atteindre 2,76 milliards de dollars. La Chine est le plus grand pays consommateur d'UHSS au monde, grâce à sa production automobile dominante, qui dépasse 30 millions de véhicules par an, et à l'expansion rapide des plates-formes de véhicules électriques. Les équipementiers chinois, notamment BYD, Geely, Changan, SAIC et NIO, intègrent des aciers UHSS et de classe giga-pascal dans les structures BIW, les boîtiers de batterie et les renforts de sécurité.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe représente une part notable du marché mondial des UHSS. La région présente le taux de pénétration UHSS par véhicule le plus élevé au monde, soutenu par des normes de sécurité strictes Euro NCAP, une forte adoption du marquage à chaud et le leadership d'équipementiers tels que Volkswagen, BMW, Stellantis, Volvo et Renault. La région est un pôle technologique pour les composants en acier trempé à la presse, avec une utilisation intensive de PHS dans la plage de 1 500 à 2 000 MPa dans les structures à cage de sécurité. Des engagements environnementaux forts et des initiatives d’allègement conduisent l’Europe à évoluer vers des architectures BIW multi-matériaux, où l’UHSS reste essentiel pour les domaines critiques. De grands sidérurgistes, dont ArcelorMittal, SSAB, ThyssenKrupp et Voestalpine, continuent d'investir dansacier vertet les voies de production à base d’hydrogène, façonnant davantage la croissance du marché.

Amérique du Nord

L’Amérique du Nord représente l’un des marchés UHSS les plus matures, tiré principalement par les secteurs robustes de la fabrication de l’automobile, des camions lourds et de la machinerie. Les États-Unis et le Canada restent les premiers à adopter les aciers martensitiques et trempés à la presse en raison de normes strictes en matière de collision et de la domination des SUV, des camionnettes et des véhicules commerciaux, qui nécessitent tous des composants structurels à haute résistance. La production croissante de véhicules électriques menée par Tesla, GM et Ford stimule encore davantage la demande d'UHSS pour les plateaux de protection de batterie et les structures de collision. De plus, l’adoption des programmes de construction, d’équipement minier et de défense aux États-Unis renforce encore la consommation d’UHSS.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché. Les régions affichent une demande croissante d'UHSS, principalement tirée par la production automobile au Brésil et au Mexique. Le Mexique, une plaque tournante majeure pour l'exportation, a rapidement accru la pénétration de l'UHSS dans les plates-formes automobiles alignées à l'échelle mondiale de GM, VW, Nissan et Stellantis. Les solides machines, mines etmatériel agricoleLes industries stimulent la demande d’aciers martensitiques et trempés et revenus (Q&T) dans les applications structurelles et résistantes à l’usure. La modernisation des infrastructures à travers l'Amérique latine continue de créer des opportunités pour l'UHSS dans les ponts, les grues et les structures de construction à forte charge.

Le marché des UHSS au Moyen-Orient et en Afrique se développe progressivement, stimulé par les mégaprojets de construction à grande échelle dans les pays du CCG, la modernisation des flottes de machines lourdes dans les pays à forte intensité minière et l'augmentation des achats de défense. Les pays du CCG exigent l'UHSS pour les grues, les structures de levage, les structures industrielles et les plates-formes de défense blindées.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l’industrie :

Les entreprises se concentrent sur l’augmentation de la production pour renforcer leur position sur le marché

Le paysage mondial de l'UHSS est modérément consolidé, avec une compétitivité tirée par l'infrastructure d'estampage à chaud, l'innovation métallurgique, les technologies de revêtement et l'intégration régionale de l'approvisionnement. Les principaux producteurs d'acier, dont ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel et U.S. Steel, continuent de renforcer leurs positions en développant les lignes de production UHSS avancées, en modernisant les installations de recuit continu et en intégrant les capacités de fabrication de fer en amont. Les producteurs asiatiques, en particulier en Chine, au Japon et en Corée du Sud, augmentent de manière agressive leur production d'acier trempé à la presse (PHS) et d'UHSS martensitique pour répondre à la demande croissante d'automobiles et de véhicules électriques. Les investissements dans les lignes PHS 1 500-2 000 MPa, l'UHSS à revêtement Al-Si et la production d'acier prête à l'hydrogène apparaissent comme des différenciateurs concurrentiels clés. Pendant ce temps, les sidérurgistes européens et nord-américains donnent la priorité aux filières d’acier vert, aux revêtements avancés et aux partenariats avec les équipementiers automobiles pour conclure des accords d’achat à long terme.

LISTE DES PRINCIPALES ENTREPRISES D’ACIER À ULTRA HAUTE RÉSISTANCE PROFILÉES :

- Groupe Ansteel (Chine)

- ArcelorMittal(Luxembourg)

- Chine Baowu Steel Group Corporation Limited (Chine)

- Hyundai Acier(Corée du Sud)

- Acier JFE(Japon)

- Nippon Steel (Japon)

- Nucor (États-Unis)

- POSCO (Corée du Sud)

- SSAB(Suède)

- Tata Steel Europe (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2025 :Conformément à l'accord définitif d'achat d'actions signé entre ArcelorMittal et Nippon Steel Corporation (« NSC ») le 11 octobre 2024, ArcelorMittal a finalisé l'acquisition de la participation restante dans AM/NS Calvert, consolidant ainsi la pleine propriété. Cette consolidation pourrait rationaliser la production d’UHSS et le contrôle de la chaîne d’approvisionnement en Amérique du Nord.

- Avril 2025 :SSAB a annoncé une extension majeure de son usine d'Alabama, comprenant un nouveau four de trempe, pour stimuler la production d'aciers à haute résistance tels que Hardox & Strenx. Cela renforce leur capacité à servir les marchés américains et mondiaux avec des aciers UHSS haut de gamme.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2032 |

| Année de référence | 2024 |

| Période de prévision | 2025-2032 |

| Période historique | 2019-2023 |

| Taux de croissance | TCAC de 6,6 % de 2025 à 2032 |

| Unité | Valeur (milliards USD), volume (kilotonne) |

| Segmentation | Par type, utilisation finale et région |

| Par type |

|

| Par utilisation finale |

|

| Par géographie |

· Amérique du Nord (par type, utilisation finale et pays)

· Europe (par type, utilisation finale et pays/sous-région)

· Asie-Pacifique (par type, utilisation finale et pays/sous-région)

· Amérique latine (par type, utilisation finale et pays/sous-région)

· Moyen-Orient et Afrique (par type, utilisation finale et pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,13 milliards de dollars en 2024 et devrait atteindre 15,08 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 4,18 milliards de dollars.

Le marché devrait afficher un TCAC de 6,6 % au cours de la période de prévision (2025-2032).

Le segment des types d’acier trempé à la presse a dominé le marché par type.

Les principaux facteurs qui animent le marché sont l’utilisation croissante de l’UHSS dans les secteurs de la construction, des mines et des machines lourdes pour des applications axées sur les performances.

ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel et U.S. Steel font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

La tendance à l’allègement et aux véhicules électriques favorisera l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.