Taille, part et analyse de l’industrie des applications de soins d’urgence, par type (applications de soins d’urgence et de triage pré-hospitaliers, applications de communication et de collaboration en milieu hospitalier et applications post-hospitalières {applications de gestion des médicaments, applications de réadaptation et applications de communication et de collaboration avec les prestataires de soins}), par application (traumatismes, accidents vasculaires cérébraux, affections cardiaques, éruptions cutanées et allergies, infections des voies respiratoires, douleurs et blessures musculo-

APERÇUS CLÉS DU MARCHÉ

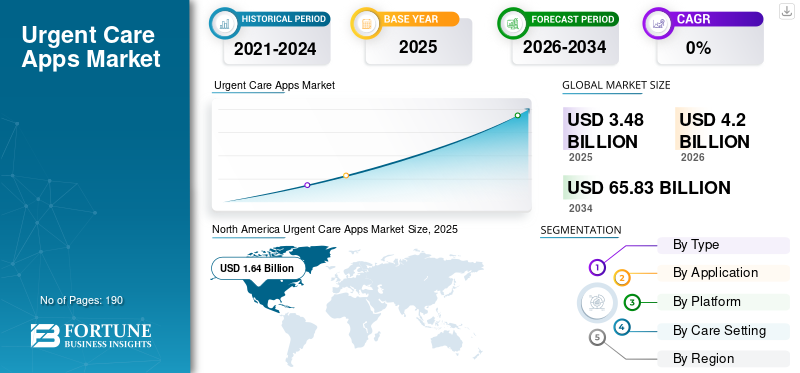

La taille du marché mondial des applications de soins d’urgence était évaluée à 3,48 milliards USD en 2025. Le marché devrait passer de 4,20 milliards USD en 2026 à 65,83 milliards USD d’ici 2034, avec un TCAC de 41,04 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 47,13 % en 2025.

Le marché mondial des applications de soins d’urgence est sur le point de connaître une croissance exponentielle dans les années à venir, stimulé par l’accent croissant mis sur la numérisation des soins de santé, la surpopulation des urgences ainsi que la popularité et l’adoption croissantes des applications mobiles de santé. L'adoption croissante de ces systèmes de santé a élargi la portée du marché. Ces applications de soins d'urgence aident à contacter les prestataires de soins de santé urgents et à planifierréunions, facilitant le bon déroulement des opérations commerciales.

Plusieurs entreprises clés lancent leurs propres applications de soins d’urgence pour améliorer l’expérience des patients et prodiguer de meilleurs soins.

- Par exemple, en avril 2025, Castlight Health a lancé sa solution Virtual Urgent Care (VUC) pour améliorer l’expérience de soins virtuels en intégrant l’application de navigation des prestations de santé de l’entreprise. Cette application offre une expérience de soins unifiée et de haute qualité, accessible aux membres à tout moment et en tout lieu.

En outre, de nombreux acteurs clés de l'industrie, tels que Teladoc Health, Inc., Allm Inc. et Stryker, opérant sur le marché, se concentrent sur le développement de diverses solutions de soins de santé innovantes pour soutenir la demande croissante du marché mondial et diversifier les offres de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des applications de soins d’urgence PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 3,48 milliards USD

- Taille du marché en 2026 : 4,20 milliards de dollars

- Taille du marché prévue pour 2034 : 65,83 milliards de dollars

- TCAC : 41,04 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des applications de soins d’urgence avec une part de 47,13 % en 2025.

- Le segment des applications post-hospitalières a dominé le marché avec une part de 34,50 % en 2025.

- Le segment Android a dominé en raison de sa large base d'utilisateurs mondiale et de sa grande accessibilité sur les marchés émergents.

Amérique du Nord

L’Amérique du Nord détenait 1,64 milliard de dollars en 2025 et 1,39 milliard de dollars en 2024, grâce à l’adoption élevée de la télésanté et aux partenariats avec les assureurs.

Europe

L’Europe devrait atteindre 0,93 milliard de dollars en 2026, soutenue par des réglementations strictes en matière de protection des données et une adoption rapide de la santé numérique.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,09 milliard de dollars en 2026, grâce à la pénétration croissante du mobile et à l’expansion de la télémédecine.

NOUS.

Marché estimé à 1,81 milliard de dollars en 2026, porté par une solide infrastructure de télésanté et une collaboration payeur-prestataire.

Japon

Marché estimé à 0,26 milliard de dollars en 2026, soutenu par l’adoption croissante des soins de santé numériques et les besoins vieillissants de la population.

En savoir plus

TENDANCES DU MARCHÉ DES APPLICATIONS DE SOINS D'URGENCE

Le triage en matière de santé mentale intégré au triage des soins d’urgence est une tendance importante observée sur le marché

Une tendance importante observée sur le marché des applications de soins d’urgence est le développement croissant d’applications pour le triage en santé mentale. Avec l'incidence croissante d'indications comportementales liées à la santé, telles que les attaques de panique, la détresse grave et le risque d'automutilation, le besoin d'un acheminement rapide et sûr est accru. Intégrationdépistage de la santé mentaleLes questions et la logique d'escalade dans les parcours de soins d'urgence aident les plateformes et les systèmes de santé à identifier rapidement les indicateurs de crise, à réduire la charge évitable et à améliorer la sécurité et l'expérience des patients. Ces facteurs ont encouragé les principales entreprises à prendre activement des initiatives pour formaliser efficacement le triage en matière de santé mentale au sein du canal d'accès aux soins d'urgence utilisé pour les besoins de santé urgents.

- Par exemple, en juin 2025, Ovatient a lancé son offre de soins virtuels, basée sur Epic et MyChart, en Caroline du Sud pour étendre ses services de soins de santé primaires, urgents et comportementaux virtuels en collaboration avec le système de santé de l'Université médicale de Caroline du Sud. La solution a fourni des soins d'urgence à la demande et des soins primaires virtuels, ainsi que des services de santé comportementale intégrés, dans l'espoir de fournir des soins à plus de 50 000 patients de MUSC Health. De tels développements soutiennent la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Surpopulation croissante des salles d’urgence et longs délais d’attente pour augmenter la demande et stimuler la croissance du marché

Le principal facteur à l’origine du marché mondial est la surpopulation croissante des salles d’urgence et les longs délais d’attente. Une partie importante des visites aux urgences concerne des affections ne mettant pas la vie en danger qui pourraient être traitées plus rapidement et à moindre coût ailleurs. Ces facteurs peuvent entraîner une surcharge de travail et entraîner des retards dans les soins, l’insatisfaction des patients et une augmentation des dépenses de santé. Les applications de soins d'urgence relèvent ce défi en proposant un tri immédiat des symptômes, des consultations urgentes virtuelles, une disponibilité clinique en temps réel et des enregistrements numériques, permettant aux patients d'éviter des visites inutiles aux urgences et de recevoir des soins en temps opportun. Alors que les systèmes de santé et les assureurs promeuvent activement ces applications pour réduire la congestion des urgences et optimiser la prestation des soins, l’adoption et l’utilisation des applications de soins d’urgence continuent d’augmenter, soutenant directement la croissance du marché mondial des applications de soins d’urgence.

- Par exemple, en octobre 2024, le NHS a signalé qu’il y avait eu 1,2 million de visites supplémentaires dans les services des accidents et des urgences (A&E). En raison de la pression énorme exercée sur les services, de nombreux patients ont attendu trop longtemps pour obtenir des soins, le délai de quatre heures restant inférieur à la norme constitutionnelle de 95 %, soit 74,2 %. Des incidences aussi élevées nécessitent des applications de soins d’urgence efficaces pour optimiser l’allocation et la gestion des ressources.

RESTRICTIONS DU MARCHÉ

Coût d’acquisition client élevé pour entraver la croissance du marché

Les coûts d’acquisition client (CAC) élevés constituent une contrainte majeure pour le marché, entravant sa croissance. La majorité des applications de santé s'appuient largement sur des canaux numériques payants, tels que la recherche Google, les publicités sur les magasins d'applications et les réseaux sociaux, pour acquérir de nouveaux utilisateurs, en particulier lorsque la demande de soins urgents est irrégulière. Avec la concurrence croissante des autres acteurs et l’augmentation des enchères de mots clés et des tarifs des médias payants, les dépenses en publicité et en marketing augmentent pour différencier les offres de produits. Cela augmente le coût d’acquisition de clients, décourageant les entreprises à long terme. Cela fait grimper le CAC, retarde le retour sur investissement et comprime les marges.

- Par exemple, en juin 2024, Medico Digital a publié un article analysant 5,7 millions de dollars investis dans des dépenses publicitaires directement destinées aux patients dans le cadre de la recherche Google sur plus de 50 comptes publicitaires, faisant état d'un coût par acquisition (CPA) moyen de 33,2 dollars. Ces facteurs soulignent que la recherche payante/les réseaux sociaux peuvent être confrontés à des pressions élevées sur le CAC et les marges et restreindre la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Étendre les applications de soins d’urgence aux besoins urgents chroniques adjacents pour offrir des opportunités de croissance lucratives du marché

L’extension des applications de soins d’urgence aux besoins urgents chroniques adjacents, tels que l’asthme, les poussées de BPCO, les problèmes liés au diabète, les pics d’hypertension, les effets secondaires des médicaments et l’aggravation soudaine des symptômes, offre une opportunité de croissance lucrative. Ce développement augmente la base de patients adressables et la fréquence d’utilisation. De plus, contrairement aux maladies aiguës, les maladies chroniques créent des demandes récurrentes, dans lesquelles les patients ont besoin de conseils rapides, d’ajustements médicamenteux ou de décisions cliniques rapides pour prévenir les complications. En proposant des parcours spécifiques à une condition, les applications de soins d’urgence peuvent réduire les visites aux urgences évitables et stimuler la monétisation grâce à des volumes de visites plus élevés.

- Par exemple, en octobre 2024, VSee Health, Inc. a lancé un programme spécialisé conçu pour lutter contre l'obésité et les risques pour la santé associés en intégrant les médicaments sur ordonnance GLP-1 dans sa gamme existante.télésantéoffres de services. L’initiative s’appuie sur son offre d’infrastructure existante de services virtuels de soins d’urgence, de soins primaires et de bien-être.

LES DÉFIS DU MARCHÉ

Le manque d’intégration entre les visites virtuelles et en personne pourrait constituer un défi critique pour la croissance du marché

Le manque d'intégration entre les visites virtuelles et en personne constitue un défi majeur du marché pour les applications de soins d'urgence, car de nombreux épisodes urgents nécessitent encore des examens physiques, des diagnostics ou des soins de suivi. Ces préoccupations concernant l'intégration peuvent conduire à des visites répétées, à des diagnostics retardés, à des plans de traitement incohérents et à un suivi médiocre, ce qui alimente à son tour les inquiétudes quant à la qualité des soins et à la sécurité des patients.

- Par exemple, en octobre 2025, la Care Quality Commission a signalé que le système de santé et de protection sociale restait fragmenté et soumis à de fortes tensions alors qu’il se préparait à un transfert majeur des soins hospitaliers vers les soins communautaires, ce qui entraînerait une baisse de la qualité des soins. Ces facteurs constituent un défi important pour le marché.

Analyse de segmentation

Par type

Adoption de solutions d’applications de soins d’urgence en grand volume pour propulser la croissance segmentaire

En fonction du type, le marché est divisé en applications de soins d’urgence et de tri préhospitaliers, en applications de communication et de collaboration en milieu hospitalier et en applications post-hospitalières.

Le segment des applications post-hospitalières a dominé le marché mondial des soins d’urgence en 2025 en raison de leur utilisation élevée par les payeurs et les prestataires de soins de santé. Ils sont souvent nécessaires, car la plupart des complications surviennent après la sortie, lorsque les patients sont à la maison et ont besoin d'aide pour suivre les instructions concernant les médicaments, le soin des plaies, la planification des rendez-vous de suivi et la gestion de la facturation, entre autres. Ces applications aident également à configurer des rappels, une surveillance des symptômes et une escalade rapide, ce qui réduit directement les réadmissions et évite les retours inutiles aux urgences, ce qui en fait un domaine d'investissement prioritaire pour les prestataires et les payeurs.

De plus, de nombreux lancements innovants de ces solutions par des entreprises clés soutiennent la croissance du marché.

- Par exemple, en juin 2025, Altera Digital Health a lancé Sunrise CarePath, une plateforme mobile d'engagement des patients qui aide les hôpitaux à combler les lacunes en matière de communication et à réduire les événements indésirables, les réadmissions et les obstacles financiers. De tels développements devraient stimuler la croissance du marché.

Le segment des applications de communication et de collaboration en milieu hospitalier devrait croître à un TCAC de 41,30 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le taux d’incidence élevé des infections des voies respiratoires a stimulé la croissance du segment des infections des voies respiratoires

En fonction des applications, le marché est segmenté en traumatismes, accidents vasculaires cérébraux, maladies cardiaques, éruptions cutanées et allergies, infections des voies respiratoires, douleurs et blessures musculo-squelettiques, etc.

En 2025, les infections des voies respiratoires domineront le marché des applications de soins d’urgence. Cette domination est attribuée à des incidences élevées d'infections des voies respiratoires, à une fréquence élevée, à une apparition rapide et à une efficacité rapportée mise en valeur par le dépistage des symptômes, l'examen rapide par le clinicien, la prescription électronique et les tests à domicile viasanté numériquetechnologies. La préférence croissante des patients pour la confidentialité de ces symptômes entraîne également une adoption accrue de ces applications numériques/de soins d'urgence, entraînant des volumes de consultation élevés et une utilisation répétée.

- Par exemple, en octobre 2023, AZOVA a lancé un ensemble de télésanté UTI qui fournissait des services de diagnostic à domicile, démontrant comment ces applications commercialisent les soins contre les infections urinaires et les voies respiratoires en cas d'utilisation urgente.

Le segment des maladies cardiaques devrait croître à un TCAC de 45,19 % au cours de la période de prévision pour le marché mondial des applications de soins d’urgence.

Par plateforme

Une utilisation généralisée et de nombreux avantages ont stimulé la croissance du segment Android

Sur la base de la plate-forme, le marché est segmenté en IOS, Android et autres.

En 2025, Android a dominé le marché mondial en raison de sa vaste base mondiale d’installation de smartphones, en particulier sur les marchés émergents et sensibles aux prix. L’adoption des applications de soins d’urgence sur ces marchés sensibles aux prix connaît une croissance rapide. La distribution basée sur Android fournit un large bassin d'utilisateurs accessibles, ce qui entraîne une augmentation des téléchargements, des réservations et du volume de visites basées sur les applications.

- Par exemple, en novembre 2025, le suivi mondial des systèmes d’exploitation mobiles de Stat Counter montre qu’Android détenait la part majoritaire de la base d’utilisateurs mondiale des systèmes d’exploitation mobiles entre novembre 2024 et novembre 2025.

Le segment iOS devrait croître à un TCAC de 43,34 % au cours de la période de prévision pour le marché mondial des applications de soins d’urgence.

Par milieu de soins

Les initiatives stratégiques des hôpitaux et des ASC les ont maintenus dans une position de leader

En fonction du milieu de soins, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

Les hôpitaux et les ASC dominent car ils ont les besoins opérationnels et le budget les plus importants pour déployer des applications à grande échelle dans ces centres, en raison, entre autres, du débit élevé de patients, de la complexité de la planification et des instructions avant et après la visite. Les applications aident ces établissements à améliorer le flux des patients, à réduire la charge administrative et à maintenir la continuité au-delà de l'établissement, ce qui en fait les utilisateurs les plus courants et les plus impactants par rapport aux petites cliniques spécialisées.

- Par exemple, en septembre 2024, HST Pathways et SYNERGEN Health ont annoncé un partenariat visant à améliorer les services de gestion du cycle de revenus pour les centres de chirurgie ambulatoire. De telles collaborations et partenariats sont nécessaires pour stimuler la croissance du segment.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 41,45 % au cours de la période d’étude.

Perspectives régionales du marché des applications de soins d’urgence

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Urgent Care Apps Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part de marché mondiale dominante des applications de soins d’urgence en 2024, évaluée à 1,39 milliard de dollars, et a maintenu sa position de leader en 2025, avec une valeur de 1,64 milliard de dollars. Le marché nord-américain devrait connaître une croissance significative au cours des années projetées. L’Amérique du Nord représente un marché leader pour les applications de soins d’urgence, stimulé par la forte adoption de la télésanté et des partenariats avec les assureurs dans la région. Les prestataires de soins de santé aux États-Unis et au Canada investissent dans l'expansion de leurs solutions de soins d'urgence. Ces facteurs permettent la croissance du marché.

Marché américain des applications de soins d’urgence

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,81 milliard de dollars en 2026, ce qui représente environ 43,0 % du marché mondial des applications de soins d’urgence.

Europe

L’Europe devrait enregistrer un taux de croissance de 37,75 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,93 milliard de dollars d’ici 2026. On estime que la région connaît une demande robuste, ainsi que le soutien des organismes de réglementation aux réglementations sur la protection des données et une adoption rapide par les centres de santé urbains.

Marché britannique des applications de soins d’urgence

Le marché britannique des applications de soins d’urgence en 2026 est estimé à environ 0,14 milliard de dollars, ce qui représente environ 3,4 % du marché mondial en 2026.

Marché allemand des applications de soins d’urgence

Le marché allemand des applications de soins d’urgence devrait atteindre environ 0,24 milliard de dollars en 2026, soit environ 5,8 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,09 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Cette croissance est attribuée au soutien croissant du gouvernement à l'expansion detélémédecineainsi que la pénétration croissante de la connectivité mobile dans la région.

Marché japonais des applications de soins d’urgence

Le marché japonais des applications de soins d’urgence en 2026 est estimé à environ 0,26 milliard de dollars, soit environ 6,2 % du marché mondial.

Marché chinois des applications de soins d’urgence

Le marché chinois des applications de soins d’urgence devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,37 milliard de dollars en 2026, ce qui représente environ 8,7 % des ventes mondiales d’applications de soins d’urgence.

Marché indien des applications de soins d’urgence

Le marché indien des applications de soins d’urgence en 2026 est estimé à environ 0,09 milliard de dollars, ce qui représente environ 2,1 % des revenus mondiaux des applications de soins d’urgence.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,09 milliard de dollars en 2026. La région connaît une augmentation de l’adoption d’applications de soins d’urgence dans les grands hôpitaux et systèmes de santé privés ainsi que des initiatives gouvernementales promouvant la santé numérique. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,06 milliard de dollars en 2026.

Marché des applications de soins d’urgence en Afrique du Sud

Le marché des applications de soins d’urgence en Afrique du Sud devrait atteindre environ 0,02 million de dollars d’ici 2026, ce qui représente environ 0,48 % des revenus mondiaux des applications de soins d’urgence.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les initiatives stratégiques des principaux acteurs pour propulser les progrès du marché

Le marché mondial des applications de soins d’urgence a une structure de marché semi-consolidée, comprenant des acteurs de premier plan tels que Teladoc Health, Inc., Allm Inc. et Stryker. La part de marché importante de ces sociétés est due à de nombreuses activités stratégiques, notamment la collaboration entre les entités opérationnelles pour diversifier les lancements de nouveaux produits par le biais de diverses fusions et acquisitions.

- Par exemple, en novembre 2025, TytoCare a été intégré à Teladoc Health. Cette collaboration a intégré la Home Smart Clinic de l’entreprise aux programmes de soins primaires 24/7 Care et Primary360 de Teladoc Health, en utilisant une technologie avancée de diagnostic à domicile pour fournir des informations cliniques aux cliniciens de soins virtuels. De telles acquisitions visent à élargir l’offre de produits et à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent AlayaCare et Hartford HealthCare. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'APPLICATIONS DE SOINS D'URGENT PROFILÉES

- Teladoc Health, Inc. (États-Unis)

- Allm Inc. (États-Unis)

- Stryker(NOUS.)

- AlayaCare(NOUS.)

- Soins de santé de Hartford(NOUS.)

- (NOUS.)

- Medisafe (États-Unis)

- Imprivata, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :VSee Health, Inc. a collaboré avec Novant Health Urgent Care pour organiser un webinaire axé sur la manière dont les organismes de santé peuvent concevoir et mettre à l'échelle des programmes de soins d'urgence virtuels à haut rendement qui combinent efficacité opérationnelle et impact significatif sur les patients.

- Novembre 2025 :TytoCare, intégré à Teladoc Health, un leader des soins virtuels. Cette collaboration visait à intégrer la Home Smart Clinic de l’entreprise aux programmes de soins primaires 24/7 Care et Primary360 de Teladoc Health, en utilisant une technologie avancée de diagnostic à domicile pour fournir des informations cliniques aux cliniciens de soins virtuels.

- Novembre 2025 :Vital a lancé Vital Urgent Care, une plateforme basée sur l'IA qui fournit aux patients en milieu de soins d'urgence des mises à jour en temps réel, des temps d'attente précis, une éducation et des conseils personnalisés sans nécessiter de téléchargements ou d'identifiants de connexion.

- Novembre 2025 :MedVanta a lancé VantaStat, une ligne de soins d'urgence etapplication mobilequi a transformé la façon dont les patients accèdent aux soins orthopédiques. Fournir des conseils immédiats et experts en cas de blessures, de douleurs articulaires ou de fractures sans la frustration, le retard ou les dépenses d'une visite aux urgences.

- Octobre 2025 :HealthTap s'est associé à Samsung Health pour intégrer l'accès aux soins virtuels primaires et d'urgence directement dans l'application Samsung Health. Les utilisateurs de Samsung Health pourront réserver, effectuer et suivre des consultations de soins virtuelles au sein de l'expérience de l'application.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 41,04 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, application, plateforme, milieu de soins et région |

|

Par Taper |

· Applications de soins préhospitaliers d'urgence et de triage · Applications de communication et de collaboration en milieu hospitalier · Applications post-hospitalières o Applications de gestion des médicaments o Applications de rééducation o Applications de communication et de collaboration pour les prestataires de soins |

|

Par candidature |

· Traumatisme · Accident vasculaire cérébral · Problèmes cardiaques · Éruptions cutanées et allergies · Infections des voies respiratoires · Douleurs et blessures musculo-squelettiques · Autres |

|

Par plateforme |

· iOS · Android · Autres |

|

Par milieu de soins |

· Hôpitaux et ASC · Cliniques spécialisées · Autres |

|

Par région |

· Amérique du Nord (par type, application, plate-forme, milieu de soins et pays) o États-Unis o Canada · Europe (par type, application, plate-forme, milieu de soins et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par type, application, plate-forme, milieu de soins et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type, application, plate-forme, milieu de soins et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type, application, plate-forme, milieu de soins et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,48 milliards de dollars en 2025 et devrait atteindre 65,83 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,64 milliard de dollars.

Le marché devrait afficher un TCAC de 41,04 % au cours de la période de prévision 2026-2034.

Par type, le segment des applications post-hospitalières devrait dominer le marché.

L’encombrement croissant des salles d’urgence et les longs délais d’attente stimuleront la demande et stimuleront l’expansion du marché.

Teladoc Health, Inc., Allm Inc., Stryker et AlayaCare sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.