Taille du marché VCSEL, part et analyse de l’industrie, par type (monomode et multimode), par longueur d’onde (rouge, proche infrarouge et infrarouge à ondes courtes), par matériau (nitrure de gallium et arséniure de gallium), par application (communication de données, détection 3D, systèmes LiDAR, chauffage industriel et impression laser, éclairages infrarouges et autres), par utilisateur final (électronique grand public, automobile, industriel, soins de santé, militaire et défense, et autres) et prévisions régionales, 2026-2034

Taille du marché du VCSEL

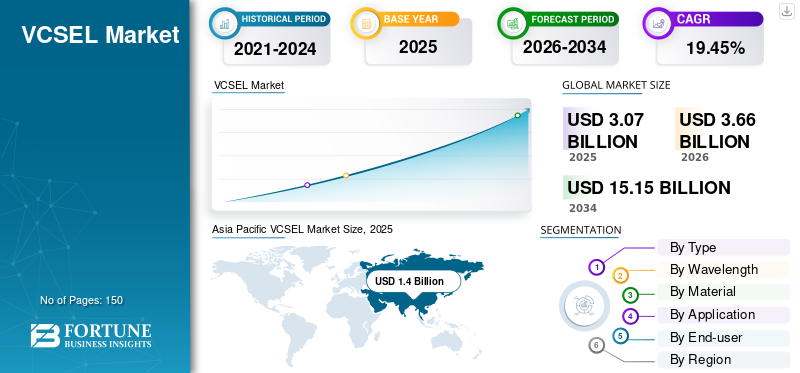

La taille du marché mondial du VCSEL était évaluée à 3,07 milliards USD en 2025 et devrait passer de 3,66 milliards USD en 2026 à 15,15 milliards USD d’ici 2034, avec un TCAC de 19,45 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 45,48 % en 2025.

Un laser à cavité verticale et à émission par la surface (VCSEL) est une diode laser à semi-conducteur qui produit une lumière perpendiculaire à la surface de la tranche fabriquée plutôt que parallèle comme dans les lasers à émission par les bords. Ces dispositifs peuvent être mis en œuvre dans des boîtiers à montage en surface plus petits que les boîtiers à émission de bord conservateurs.lasers à semi-conducteurs, qui rayonnent à partir des surfaces conçues en clivant la puce. Ils peuvent également augmenter la densité du faisceau laser dans un espace plus petit que les diodes laser de type bord classiques. De plus, ces appareils sont utilisés dans plusieurs applications, telles que les applications de communication optique, de détection et d'imagerie 3D, y compris la technologie de reconnaissance faciale dans les smartphones, la communication de données et les systèmes LiDAR dans les véhicules autonomes.

La pandémie de COVID-19 a eu un impact significatif sur le marché en raison d’une augmentation de l’utilisation de l’électronique grand public, les gens passant plus de temps à la maison. Les appareils, tels que les smartphones, les ordinateurs portables et les tablettes, ont connu une demande accrue, ce qui, à son tour, a stimulé la demande de lasers à émission de surface à cavité verticale utilisés dans les fonctionnalités de détection 3D, de reconnaissance faciale et de réalité augmentée. De plus, à mesure que le travail à distance et les activités en ligne se sont accrus, la demande de centres de données et de réseaux de communication plus rapides s’est accrue. Le laser à cavité verticale et à émission de surface, utilisé dans les systèmes de communication optique, a bénéficié de cette tendance alors que les entreprises investissent dans la modernisation de leur infrastructure.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché VCSEL à retenir

- Taille du marché en 2025 : 3,07 milliards de dollars

- Taille du marché en 2026 : 3,66 milliards de dollars

- Taille du marché prévue pour 2034 : 15,15 milliards de dollars

- TCAC : 19,45 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du VCSEL avec une part de 45,48 % en 2025.

- Le segment multimode représentait la plus grande part de marché de 60,31 % en 2026.

- Le segment des longueurs d’onde du proche infrarouge (NIR) devrait détenir une part de 47,31 % en 2026.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 45,48 % en 2025, évaluée à 1,40 milliard de dollars.

Europe

Marché européen évalué à 0,74 milliard de dollars en 2025.

Amérique du Nord

Marché nord-américain évalué à 0,59 milliard de dollars en 2025.

NOUS.

Le marché américain devrait atteindre 0,41 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,47 milliard de dollars d'ici 2026.

En savoir plus

Impact de l'IA générative

Augmentation de la demande d’IA générative dans les applications laser à émission de surface à cavité verticale pour stimuler la croissance du marché

IA générativeLes modèles nécessitent une puissance de calcul importante et un traitement des données à grande vitesse, ce qui entraîne une augmentation des investissements dans les centres de données. Les lasers à cavité verticale et à émission de surface jouent un rôle essentiel dans les interconnexions optiques à grande vitesse au sein des centres de données, stimulant ainsi la demande pour ces lasers afin de répondre aux besoins croissants de l'infrastructure pilotée par l'IA. L’IA générative peut améliorer considérablement les technologies de détection et d’imagerie 3D, qui sont des applications majeures du laser à émission de surface et à cavité verticale. Par conséquent, la capacité de l’IA à optimiser et à innover dans ces domaines conduit à des applications laser à cavité verticale et à émission de surface plus sophistiquées et à une demande accrue du marché.

Tendances du marché VCSEL

Augmentation de l'adoption du laser à émission de surface à cavité verticale dans l'imagerie médicale et les applications biomédicales pour stimuler la croissance du marché

Les lasers à émission de surface à cavité verticale offrent de nombreux avantages, tels qu'une qualité de faisceau élevée, un contrôle précis de la longueur d'onde et une taille compacte, ce qui les rend idéaux pour diverses applications biomédicales et médicales. Alors que le secteur de la santé est constamment à la recherche de technologies de pointe pour améliorer la précision des patients et des diagnostics, la mise en œuvre de couches dans ces domaines est appelée à augmenter rapidement. Ces lasers offrent des avantages significatifs pour la détection biomédicale etimagerie médicaleapplications, principalement en oxymétrie de pouls et tissulaire. Classiquement, ces applications utilisent des LED à des longueurs d’onde précises pour calculer l’oxygénation du sang. D'autre part, ces couches présentent des améliorations, telles que des modifications de longueur d'onde plus petites avec les changements de température, une émission de largeur de raie spectrale plus étroite et une consommation d'énergie considérablement réduite, ce qui est particulièrement utile pour le développement de dispositifs de surveillance domestique et de dispositifs médicaux sans fil. Par conséquent, ces tendances devraient stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché VCSEL

Demande croissante de systèmes de reconnaissance faciale et biométriques parmi plusieurs applications pour stimuler la croissance du marché

La demande croissante de systèmes de sécurité biométriques et de reconnaissance faciale est un moteur important du marché. Les lasers à cavité verticale et à émission de surface sont des modules essentiels dans ces technologies de sécurité avancées en raison de leur capacité à produire une lumière précise et cohérente, utilisée pour générer des cartes 3D complètes de visages et d'objets. À mesure que les préoccupations en matière de confidentialité et de sécurité deviennent de plus en plus importantes dans les secteurs des entreprises et des consommateurs, la demande de données précises et fiablessystèmes biométriquescontinue d’augmenter, stimulant la croissance du marché. De plus, les failles de sécurité et le vol d’identité sont les principales préoccupations pour lesquelles les systèmes de reconnaissance faciale et de sécurité biométrique proposent des solutions robustes.

FACTEURS DE RETENUE

Coûts de déploiement plus élevés et faible adoption des VCSEL basés sur InP pour freiner la croissance du marché

La production de lasers à émission de surface à cavité verticale peut être plus coûteuse que celle des lasers à émission de surface conservateurs en raison des processus de fabrication de composés impliqués dans sa fabrication, tels que la lithographie, le collage de tranches et la croissance épitaxiale. L'adoption peut être considérablement entravée par cette augmentation des coûts, en particulier dans les applications où les dépenses sont critiques, telles que l'électronique grand public et la transmission de données. De plus, en raison de leur faible dispersion et de leur perte négligeable dans la fibre, les VCSEL basés sur InP sont généralement sélectionnés pour les applications incluant la communication optique. Cependant, en raison de leur réflectivité élevée et de leur faible pénétration, les VCSEL à base d'InP sont incapables de produire de grands miroirs DBR. La longueur effective de la cavité limite le facteur de confinement et la plage de braquage.

Analyse de la segmentation du marché VCSEL

Analyse par type

L'adoption des VCSEL multimodes parmi les applications de centres de données a propulsé la croissance du segment

Sur la base du type, le marché est classé en monomode et multimode.

Le segment multimode devrait détenir la plus grande part de marché, soit 60,31 % en 2026. La demande de débits de transmission de données plus élevés dans les centres de données alimente l'adoption de VCSEL multimodes, qui sont utilisés dans les interconnexions optiques à courte portée. Les VCSEL multimodes sont capables de prendre en charge des débits de données élevés avec une consommation d'énergie relativement faible, ce qui les rend adaptés aux environnements de traitement de données à grande échelle. Ces VCSEL sont généralement plus rentables à produire que leurs homologues monomodes en raison de processus de fabrication plus simples. Cet avantage en termes de coût les rend plus attrayants pour les applications où un volume élevé et un faible coût sont essentiels.

Le segment monomode devrait croître au TCAC le plus élevé au cours de la période de prévision. Ces VCSEL sont largement adoptés dans les télécommunications en raison de leur capacité à maintenir un signal de haute qualité sur de longues distances. Ils offrent une largeur spectrale étroite et une divergence plus faible, ce qui réduit la dispersion et garantit une communication plus fiable. Ceux-ci sont cruciaux dans les communications par fibre optique, où le maintien de l’intégrité du signal sur de longues distances est essentiel. Ces appareils sont utilisés dans les réseaux à haut débit, tels que la 5G, où une faible latence et un débit de données élevé sont requis. Ainsi, ces facteurs stimulent la croissance dumarché des semi-conducteurs.

Par analyse de longueur d'onde

La demande croissante de longueurs d’onde proche infrarouge parmi les applications de soins de santé a stimulé la croissance segmentaire

Sur la base de la longueur d’onde, le marché est classé en rouge, proche infrarouge et infrarouge à ondes courtes.

Le segment des longueurs d'onde du proche infrarouge (NIR) détenait la plus grande part mondiale de l'industrie du VCSEL en 2023. Le segment devrait dominer la part de marché de 47,31 % en 2026. La croissance est principalement due à l'adoption croissante des smartphones pour les applications de détection 3D, y compris la reconnaissance gestuelle et faciale, la détection automobile en cabine, et autres. De plus, les VCSEL NIR sont de plus en plus utilisés dans les dispositifs médicaux pour des procédures de diagnostic non invasives. Ils sont utilisés dans des appareils permettant de surveiller les niveaux d’oxygène dans le sang, la fréquence cardiaque et d’autres signes vitaux. La lumière NIR peut pénétrer plus efficacement dans la peau et les tissus, fournissant ainsi des mesures précises sans gêne pour le patient.

La longueur d'onde rougesegmentdevrait croître au TCAC le plus élevé de 22,63 % au cours de la période de prévision. RougeLasers à émission de surface à cavité verticalesont utilisés dans les picoprojecteurs etRéalité augmentée (AR)affiche. Leur capacité à produire une lumière rouge vive et nette est essentielle pour une projection d’images de haute qualité. Ceci est particulièrement important dans les appareils tels que les lunettes intelligentes, les affichages tête haute (HUD) et les projecteurs portables. De plus, dans les imprimantes et scanners laser, le rougeLasers à émission de surface à cavité verticalesont bien adaptés à la lecture et à l'écriture de données sur des supports optiques, tels que les CD et les DVD.

Par analyse des matériaux

L'adoption croissante de l'arséniure de gallium dans plusieurs applications VCSEL a favorisé la croissance du segment

Sur la base du matériau, le marché est classé en nitrure de gallium et arséniure de gallium.

Le segment de l’arséniure de gallium (GaAs) détenait la plus grande part de marché en 2023. L’arséniure de gallium a une bande interdite directe, ce qui le rend très efficace dans l’émission de lumière, en particulier dans le spectre infrarouge. Ceci est crucial pour les VCSEL, qui fonctionnent souvent à des longueurs d'onde telles que 850 nm, et sont largement utilisés dans les applications de communication de données et de détection. De plus, il est compatible avec les processus de fabrication de semi-conducteurs bien établis, permettant la production de VCSEL fiables et de haute qualité. L'utilisation de GaAs facilite également la croissance de couches épitaxiales de haute qualité, essentielles aux performances des lasers à émission de surface à cavité verticale. Le segment devrait capturer 60,57 % de part de marché en 2026.

LeNitrure de gallium (GaN) segmentdevrait croître au TCAC le plus élevé de 21,95 % au cours de la période de prévision. Sa large bande interdite permet l’émission de lumière dans les régions bleues, violettes et ultraviolettes du spectre. This makes GaN-based VCSELs ideal for applications requiring short-wavelength lasers, such as high-density optical storage, display technologies, and biological sensing.

Par analyse d'application

L'augmentation de la demande de VCSEL dans les centres de données a stimulé la croissance du segment de la communication de données

Sur la base des applications, le marché est classé en communication de données, détection 3D, systèmes LiDAR, chauffage industriel et impression laser, illuminations infrarouges et autres.

Les applications de communication de données détenaient la part de marché maximale en 2023. Les centres de données sont les principaux composants de l’infrastructure Internet, servant de points d’accès au calcul, au stockage et aux données. Le besoin de VCSELS dans les centres de données augmente, alimentant le développement du VCSEL pour le marché de la communication de données. Les VCSELS sont utilisés dans la communication de données à diverses fins, telles que le transfert de données à grande vitesse, les interconnexions optiques et la détection. Ils ont une consommation d'énergie inférieure, des vitesses de données plus rapides et une petite taille, ce qui en fait la quintessence des opérations de centre de données. Plusieurs raisons contribuent à la demande accrue de VCSELS dans les centres de données. L’une des principales causes est le développement d’Internet et le besoin croissant de capacité de stockage et de traitement des données.

Les applications de détection 3D devraient croître au TCAC le plus élevé de 23,29 % au cours de la période de prévision. On estime que le segment détient 26,79 % de part de marché en 2026. Ces applications sont largement utilisées dans la reconnaissance gestuelle, la reconnaissance faciale, la détection de proximité et la détection de profondeur 3D, qui sont toutes devenues des fonctionnalités essentielles de l'électronique grand public moderne, telles quetéléphones intelligents, tablettes et appareils portables. L’adoption rapide de ces dispositifs à l’échelle mondiale a considérablement alimenté la demande de capteurs laser à émission de surface à cavité verticale. Par exemple,

- En avril 2024, Vertilas et TriEye se sont associés pour présenter des solutions de détection SWIR pilotées par VCSEL 1,3 um. La collaboration fournit des solutions rentables pour les marchés industriels et grand public.

- En mars 2021, Lumentum Holdings Inc. a déclaré des réseaux lasers innovants à six jonctions à cavité verticale et à émission de surface de haute puissance pour les applications innovantes de détection 3D LiDAR automobile, grand public et autres. Les applications et les fonctionnalités innovantes nécessitent une puissance et une efficacité supérieures de la part des PME.tous les appareils à facteur de forme.

Par analyse de l'utilisateur final

L’augmentation de la demande de lasers à émission de surface à cavité verticale dans l’électronique grand public a stimulé la croissance du marché

Sur la base de l'utilisateur final, le marché est classé enélectronique grand public, automobile, industriel, soins de santé, militaire et défense, et autres.

Le segment de l’électronique grand public détenait la plus grande part de marché en 2023. Le segment devrait capturer 26,93 % de part de marché en 2025. L’intégration des VCSEL pour la reconnaissance faciale et gestuelle dans les appareils, tels que les appareils portables, s’est principalement développée. La demande croissante de VCSEL est motivée par le désir des clients de disposer de fonctionnalités sophistiquées dans les appareils électriques, générant une relation symbiotique entre les deux parties. L'intégration par les industriels de la technologie VCSEL dans une gamme croissante de biens de consommation se traduit par des fonctionnalités améliorées et nouvelles pour les clients, simulant ainsi un cycle favorable de demande et d'adoption.

Le segment automobile devrait croître au TCAC le plus élevé de 23,51 % au cours de la période de prévision. Les constructeurs automobiles intègrent progressivement des systèmes avancés d’aide à la conduite et la technologie LiDAR dans leurs véhicules. Les VCSEL sont des composants importants des systèmes LiDAR, permettant une détection de profondeur en temps réel et une précision pour la conduite autonome. Avec l'accent croissant mis sur la sécurité des véhicules et la détection de la flexibilité autonome, la demande de solutions basées sur VCSELLiDARLes solutions consistent en une escalade substantielle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

ANALYSE RÉGIONALE

Le marché mondial est géographiquement segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique. Ils sont ensuite divisés en pays.

Asie-Pacifique

Asia Pacific VCSEL Market Size, 2025 Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a accaparé 45,48 % du marché mondial en 2025, générant 1,4 milliard de dollars de revenus, et devrait atteindre 1,7 milliard de dollars en 2026. La croissance peut être attribuée à une importante industrie de fabrication d'électronique grand public dans les principales économies, notamment la Chine, la Corée du Sud et le Japon. La Chine est l'un des principaux fabricants d'électronique grand public de la région, suivie par la Corée du Sud, un pays clé pour la fabrication d'applications grand public pratiques. La région compte une forte présence de fabricants tels que Xiaomi, Samsung, OPPO et d'autres qui exécutent déjà des VCSEL dans leurs smartphones. En outre, la région a dirigé la mise en œuvre de la technologie de communication 5G. Par conséquent, l’Asie-Pacifique détient la plus grande part de marché en raison du développement croissant de la région. Le marché chinois devrait atteindre 0,55 milliard USD en 2026, tandis que celui de l’Inde devrait atteindre 0,21 milliard USD et celui du Japon 0,47 milliard USD en 2026.

Amérique du Nord

L'Amérique du Nord a contribué pour environ 0,59 milliard de dollars au marché mondial en 2025, soit une part de 19,37 %, et devrait atteindre 0,69 milliard de dollars en 2026 et connaître un TCAC significatif au cours de la période de prévision en raison de la modernisation des technologies avancées et de l'augmentation des applications de communication de données. Une recrudescence de la connectivité sans fil étendue et de la mobilité d’entreprise conduit à la croissance du marché dans la région. Des entreprises de premier plan en Amérique du Nord, telles que Lumentum Operations LLC, Coherent Corp., Broadcom et MKS Instruments, fournissent des VCSEL à de nombreux secteurs. De plus, les États-Unis sont le principal contributeur à la croissance du marché de la région. La taille du marché américain devrait atteindre 0,41 milliard de dollars en 2026.

Europe

En 2025, le marché européen s'élevait à 0,74 milliard de dollars, soit 24,11 % de la demande mondiale, et devrait atteindre 0,89 milliard de dollars en 2026. Cela est dû à l'adoption croissante d'appareils pour les présentations d'énergie et de puissance et au besoin d'informatique.&télécommunication équipement qui exploite VCSEL. En outre, l’Allemagne détenait la plus grande part de marché et le Royaume-Uni était le marché à la plus forte croissance dans la région européenne. Ainsi, ce facteur stimule la croissance du marché mondial du VCSEL. La valeur marchande au Royaume-Uni devrait être de 0,2 milliard de dollars en 2026. D'autre part, l'Allemagne devrait atteindre 0,23 milliard de dollars en 2026 et la France devrait détenir 0,15 milliard de dollars en 2025.

Amérique du Sud

De même, l’Amérique du Sud connaît une croissance significative du marché. Le Brésil a connu une augmentation des investissements dans le développement des centres de données, contribuant à l'introduction de nouveaux centres de données. Les centres de données utilisent les technologies laser à cavité verticale et à émission de surface pour améliorer les liaisons optiques et atteindre une transmission de données à grande vitesse. VCSEL est un composant clé cohérent dans les interconnexions à fibre optique multimode à faible coût ; ce facteur rend nécessaire le lancement de centres de données innovants dans la région.

Moyen-Orient et Afrique

De plus, le marché du Moyen-Orient et de l’Afrique devrait croître dans les années à venir grâce à l’amélioration des investissements et du financement gouvernemental pour la numérisation. En 2025, le Moyen-Orient et l'Afrique ont généré 0,2 milliard de dollars, contribuant à hauteur de 6,47 % aux revenus du marché mondial, et devraient atteindre 0,22 milliard de dollars en 2026. La taille du marché du CCG devrait atteindre 0,07 milliard de dollars en 2025.

l'Amérique latine

L’Amérique latine a enregistré une taille de marché de 0,14 milliard de dollars en 2025, soit 4,57 % de la part de marché mondiale, et devrait atteindre 0,15 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les grandes entreprises mettent en œuvre des tactiques de partenariat et d’acquisition pour renforcer leur présence sur le marché

Les grandes entreprises lancent des solutions spécialisées adaptées à des secteurs précis pour renforcer leur présence mondiale. Ils créent tactiquement des partenariats et achètent des entreprises régionales pour laisser leur marque dans toutes les régions.Ils se concentrent sur les plans marketing et le développement de nouvelles solutions pour maintenir et accélérer leur part de marché. Ainsi, le besoin croissant de VCSEL devrait générer des perspectives lucratives pour les grandes entreprises.

Liste des principales sociétés VCSEL :

· Cohérente Corp. (NOUS.)

· Lumentum Opérations LLC (NOUS.)

· ams OSRAM SA(Autriche)

· TRUMPF(Allemagne)

· Broadcom(NOUS.)

· Instruments MKS(NOUS.)

· Société de placements Santec(Japon)

· Leonardo Electronics US, Inc.(NOUS.)

· Vertilas Gmbh (Allemagne)

· RP Photonique AG (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2024 :ams OSRAM a dévoilé les limites de l'éclairage et de la détection au salon SPIE Photonics West. L'organisation propose une technologie innovante, notamment un nouveau capteur d'image proche infrarouge particulièrement dense, parfait pour les casques de réalité augmentée (RA) et d'autres processus alimentés par batterie, ainsi qu'une photodiode efficace pour la surveillance des signes vitaux.

- janvier 2024: Coherent Corp. a présenté une plate-forme de modules d'éclairage basée sur VCSEL pour les LiDAR de moyenne et courte portée dans la vision robotique industrielle et la sécurité automobile dans les applications industrielles. L'adoption croissante de la détection de profondeur dansrobots industrielset les systèmes avancés d'aide à la conduite dans les automobiles accélèrent la demande de systèmes LiDAR flexibles et compacts qui fonctionnent de manière efficace et fiable, même dans les environnements les plus dangereux.

- Février 2023: Coherent Corp. a annoncé le lancement de réseaux de photodiodes pour les émetteurs-récepteurs enfichables datacom 800G et les câbles optiques laser à émission de surface à cavité verticale PAM4 100G.TCes VCSEL de communication de données à haut débit représentent l'état de l'art en matière de technologie.

- avril 2022: TRUMPF Photonic Components a lancé de nouvelles solutions VCSEL innovantes pour élargir son portefeuille de détection 3D dans les applications industrielles et grand public.L'introduction dules dernières solutions VCSEL conduisent à de meilleurs résultats dans les applications optiques innovantes, telles que le laser, la détection de proximité, applications de mise au point automatique ou détection d'affichage OLED.

- octobre 2021: Lumentum Holdings Inc., un fournisseur de solutions 3D, a déclaré un premier composant d'éclairage à projecteur de 10 W pour les entreprises qui intègre un projecteur à trois jonctions de présentation plus élevée.Laser à émission de surface à cavité verticalepour les applications de détection 3D industrielles et client. L'application offre aux clients une solution intégrée, efficace et de haute puissance dans un package standard de l'industrie facilement combiné qui peut être facilement associé à des caméras infrarouges et à des capteurs de temps de vol.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,45 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par longueur d'onde

Par matériau

Par candidature

Par les utilisateurs finaux

Par région

|

Questions fréquentes

Le marché devrait atteindre 15,15 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 3,07 milliards de dollars.

Le marché devrait croître à un TCAC de 19,45 % au cours de la période de prévision.

Par application, le segment de la communication de données a capturé la plus grande part en 2025.

La demande croissante de systèmes de reconnaissance faciale et biométriques parmi plusieurs applications à travers le monde est le facteur clé de la croissance du marché.

Coherent Corp., Lumentum Operations LLC, ams-OSRAM AG, TRUMPF, Broadcom, MKS Instruments, Santec Holdings Corporation, Leonardo Electronics US, Inc., Vertilas Gmbh et RP Photonics AG sont les principaux acteurs majeurs du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

Par utilisateur final, le segment automobile devrait croître au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés