Taille du marché des convertisseurs d’énergie houlomotrice, part et analyse de l’industrie, par type de technologie (absorbeurs ponctuels, colonnes d’eau oscillantes (OWC), atténuateurs, convertisseurs de surtension de vagues oscillantes (OWSC) et dispositifs de dépassement), par emplacement (près du littoral et en mer), par application (production d’électricité, dessalement et traitement de l’eau, alimentation électrique hors réseau/à distance et énergie des infrastructures marines et océaniques) et prévisions régionales, 2026-2034

Taille du marché des convertisseurs d’énergie houlomotrice et perspectives d’avenir

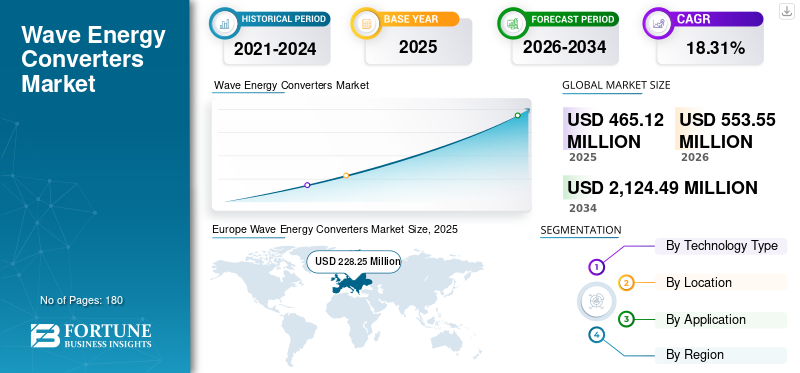

La taille du marché mondial des convertisseurs d’énergie houlomotrice était évaluée à 465,12 millions de dollars en 2025 et devrait atteindre 553,55 millions de dollars d’ici 2026. Le marché devrait atteindre 2 124,49 millions de dollars d’ici 2034, avec un TCAC de 18,31 % sur la période 2026-2034. L’Europe a dominé le marché des convertisseurs d’énergie houlomotrice avec une part de marché de 49,07 % en 2025.

L’Europe devrait dominer le marché en raison de la présence d’acteurs majeurs du marché et de la propension du gouvernement à adopter les énergies renouvelables.

Les convertisseurs d'énergie houlomotrice (WEC) sont des dispositifs qui exploitent l'énergie cinétique et potentielle des vagues océaniques pour produire de l'électricité ou une autre énergie utile. Les principaux moteurs de croissance comprennent la demande croissante deénergie renouvelablepour atteindre les objectifs de zéro émission nette, une densité énergétique élevée des vagues, des investissements accrus en R&D et des progrès technologiques améliorant l’efficacité.

- En février 2025, Bharat Petroleum Corporation Limited (BPCL) a signé un protocole d'accord historique avec Eco Wave Power lors de l'India Energy Week 2025 pour lancer des projets d'énergie houlomotrice à travers l'Inde. Le partenariat commence par une étude de faisabilité et un projet pilote de 100 à 300 kW aux terminaux pétroliers de BPCL à Mumbai, ouvrant la voie à des déploiements à l'échelle commerciale. BPCL gère les approbations tandis qu'Eco Wave fournit une technologie brevetée, ciblant le vaste potentiel de vagues côtières de l'Inde.

Ocean Power Technologies (OPT) est un acteur pionnier et de premier plan sur le marché, spécialisé dans les solutions d'énergie offshore autonomes pour les secteurs de la défense, du pétrole et du gaz et de la recherche énergétique. Bien qu'OPT occupe une position forte, le marché est très compétitif, avec des innovateurs tels que CorPower Ocean, Eco Wave Power et Carnegie Clean Energy, qui se concentrent sur une production d'électricité rentable, résiliente et évolutive.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CONVERTISSEURS D’ÉNERGIE VAGUELLE

La transition croissante des projets pilotes vers les déploiements pré-commerciaux stimule le marché

Le marché des convertisseurs d’énergie houlomotrice connaît une évolution progressive des démonstrations pilotes isolées vers des déploiements multi-appareils pré-commerciaux, en particulier en Europe et en Amérique du Nord. Les développeurs vont au-delà des prototypes mono-unités vers de petites baies pour valider l'évolutivité, la fiabilité et l'intégration au réseau. Cette tendance est soutenue par les centres de test soutenus par le gouvernement, l’amélioration de la capacité de survie des appareils et les progrès des systèmes de prise de mouvement. De plus, des projets hybrides d’énergies renouvelables combinant les vagues avec l’éolien ou le solaire émergent, améliorant ainsi la cohérence énergétique globale. Surveillance numérique,maintenance prédictive, et les conceptions modulaires gagnent également du terrain, réduisant les risques opérationnels. Bien que la commercialisation complète soit encore limitée, le nombre croissant de baies pilotes signale une phase de transition où la validation technologique est de plus en plus alignée sur la viabilité commerciale et le financement de projets à long terme.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de sources d’énergie renouvelables fiables et prévisibles pour stimuler la croissance du marché

L’énergie houlomotrice offre un profil énergétique plus prévisible et plus cohérent que l’éolien et le solaire, ce qui en fait un complément attrayant dans les portefeuilles d’énergies renouvelables. Alors que les pays cherchent à stabiliser leurs réseaux avec une pénétration plus élevée des énergies renouvelables, le besoin d’une énergie propre fiable de type charge de base augmente. Les pays côtiers disposant de ressources houlomotrices importantes sont particulièrement intéressés à exploiter ce potentiel pour réduire leur dépendance aux combustibles fossiles.

- En mars 2026, Seaturns a lancé la première ferme d'énergie houlomotrice pré-commerciale au monde connectée au réseau à Maurice dans le cadre du programme NSEPCRET. Le projet pilote de 2 MW, relié au réseau national via le Central Electricity Board, teste la fiabilité de la technologie des ondes de surface. L'expansion potentielle à 10 MW fait suite à des performances réussies, développées avec le partenaire local Taylor Smith.

De plus, la demande croissante d’énergie dans les régions insulaires et côtières éloignées stimule l’adoption de systèmes d’énergie houlomotrice décentralisés. Le soutien du gouvernement par le biais de programmes de financement, de subventions et de feuilles de route sur l’énergie marine accélère encore le déploiement. La capacité de l’énergie houlomotrice à s’intégrer au dessalement, aux opérations offshore et aux systèmes hybrides renforce sa proposition de valeur, ce qui en fait un moteur clé de la transition mondiale vers des sources d’énergie renouvelables diversifiées.

RESTRICTIONS DU MARCHÉ

Des coûts d’investissement élevés et un déploiement limité à l’échelle commerciale freinent la croissance du marché

Les dépenses d’investissement élevées des convertisseurs d’énergie houlomotrice sont associées à la fabrication, à l’installation et à la maintenance des appareils dans un environnement marin difficile. Contrairement aux technologies renouvelables matures, les systèmes WEC manquent d’économies d’échelle, ce qui entraîne un coût par mégawatt plus élevé. Le déploiement offshore nécessite des navires spécialisés, des systèmes d'ancrage robustes et des matériaux durables, ce qui augmente les coûts. De plus, les antécédents commerciaux limités rendent difficile l’obtention d’investissements privés et de financements de projets. L’assurance et l’évaluation des risques restent également difficiles en raison de données de performance à long terme incertaines. Ces obstacles liés aux coûts ralentissent l’adoption à grande échelle et retardent les délais de commercialisation, en particulier dans les régions en développement où le financement et le soutien aux infrastructures sont limités.

OPPORTUNITÉS DE MARCHÉ

L’expansion des applications d’électrification et de dessalement des îles devrait créer des opportunités lucratives

L’énergie houlomotrice présente de fortes opportunités dans les pays insulaires et les régions côtières pauvres en eau, où l’approvisionnement en énergie conventionnelle est coûteux ou peu fiable. De nombreuses îles dépendent du diesel importé pourproduction d'énergie, créant une opportunité significative de fournir une alternative durable et rentable. De plus, l'intégration des systèmes WEC avec les usines de dessalement offre un double avantage en matière de production d'énergie propre et d'eau douce, en particulier au Moyen-Orient, en Afrique du Nord et dans certaines parties de l'Asie-Pacifique. La nature modulaire des dispositifs houlomoteurs permet un déploiement flexible adapté aux besoins locaux. Alors que les gouvernements et les organisations se concentrent sur l’indépendance énergétique et la résilience climatique, ces applications de niche devraient favoriser une commercialisation précoce et ouvrir de nouvelles sources de revenus aux développeurs du WEC.

LES DÉFIS DU MARCHÉ

La complexité technique et les conditions d’exploitation maritimes difficiles créent des défis pour la croissance du marché

Les convertisseurs d’énergie houlomotrice sont confrontés à des défis techniques importants en raison des conditions imprévisibles et difficiles de l’environnement marin. Les appareils doivent résister aux événements météorologiques extrêmes, à la corrosion, à l’encrassement biologique et aux contraintes mécaniques dues au mouvement continu des vagues. Assurer la durabilité et la fiabilité à long terme tout en maintenant l’efficacité constitue un obstacle technique majeur. Une maintenance fréquente et une accessibilité limitée augmentent les coûts opérationnels et les temps d'arrêt. La connexion au réseau depuis des sites offshore ajoute une complexité supplémentaire, nécessitant un câblage sous-marin et des systèmes de transmission stables. De plus, le manque de conceptions et de processus de certification standardisés ralentit l’adoption à l’échelle de l’industrie. Ces défis techniques ont non seulement un impact sur la faisabilité du projet, mais créent également une incertitude parmi les investisseurs et les parties prenantes, ce qui rend difficile la croissance du marché des convertisseurs d’énergie houlomotrice.

Analyse de segmentation

Par type de technologie

La technologie des absorbeurs ponctuels est hautement préférée en raison de son efficacité

En fonction du type de technologie, le marché est classé en absorbeurs ponctuels, colonnes d’eau oscillantes (OWC), atténuateurs, convertisseurs de surtensions d’ondes oscillantes (OWSC) et dispositifs de dépassement.

En 2025, la technologie des absorbeurs ponctuels détenait une part dominante du marché des convertisseurs d’énergie houlomotrice de 41,66 %, en raison de leur efficacité à exploiter les ondes omnidirectionnelles et de leur évolutivité pour divers environnements marins. Ces appareils excellent dans des conditions de vagues modérées, ce qui entraîne une adoption généralisée et des améliorations technologiques.

La technologie des colonnes d'eau oscillantes (OWC) est sur le point de connaître une croissance significative avec un TCAC de 18,15 % au cours des années à venir, propulsée par les progrès dans la conception des turbines, les réductions des coûts et l'intégration avec les infrastructures côtières. La structure fixe d'OWC et la production d'électricité par voie aérienne offrent une fiabilité dans les zones à fortes vagues, attirant les investissements dans un contexte de demande croissante de sources renouvelables prévisibles. Ce changement souligne l’évolution des priorités vers des solutions robustes et spécifiques au site.

Par emplacement

L’offshore détient la part la plus importante car il offre une haute densité énergétique

En fonction de l’emplacement, le marché est classé en Nearshore et Offshore.

En 2025, l’offshore a revendiqué la plus grande part des revenus, en raison de la nécessité d’exploiter des ressources houlomotrices plus fortes et plus profondes qui fournissent une densité énergétique plus élevée que les emplacements proches du littoral ou du littoral.

Le segment Nearshore devrait connaître une croissance significative avec un TCAC de 17,3 %, grâce à sa haute efficacité, sa rentabilité et sa facilité logistique de déploiement par rapport aux sites offshore plus profonds. Ces dispositifs sont très recherchés par les communautés et les industries côtières pour répondre à la demande croissante d'électricité tout en réduisant la dépendance aux combustibles fossiles, avec de nombreuses installations situées entre 0,3 et 2 km du rivage.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les applications de production d’électricité sont en tête grâce aux infrastructures établies et aux incitations politiques

En fonction des applications, le marché est classé en production d’électricité, dessalement et traitement de l’eau, alimentation électrique hors réseau/à distance et énergie des infrastructures marines et océaniques.

En 2025, l'application de production d'électricité a obtenu la plus grande part de 56,76 %, propulsée par son intégration dans les réseaux nationaux pour fournir une énergie renouvelable stable à l'échelle des services publics dans un contexte dedécarburationmandats. Les infrastructures établies et les incitations politiques ont accéléré sa domination.

L'application d'alimentation électrique hors réseau/à distance connaîtra une croissance de 19,95 % au cours de la période de prévision, en abordant l'accès à l'énergie dans les îles isolées, les communautés côtières et les plates-formes offshore. Les conceptions WEC miniaturisées et modulaires et les solutions de stockage hybrides ouvrent ces niches à fort potentiel.

Perspectives régionales du marché des convertisseurs d’énergie houlomotrice

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

Europe Wave Energy Converters Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe est devenue une région dominante avec 228,25 millions de dollars en 2025 en tirant parti de ses vastes côtes et de son soutien politique fort aux énergies renouvelables océaniques. L'UE a fixé des objectifs ambitieux en matière d'énergies renouvelables dans le cadre du Green Deal et du Net-Zero Act pour stimuler l'innovation, le Royaume-Uni, le Portugal et la France étant pionniers dans les projets pilotes et la R&D. Des investissements robustes dans les centres de test et l’intégration du réseau positionnent la région comme un leader dans la commercialisation de technologies houlomotrices fiables.

Marché allemand des convertisseurs d’énergie houlomotrice

L'Allemagne a représenté 13,98 millions de dollars et devrait atteindre 16,72 millions de dollars en 2026, soit environ 3,01 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique détenait la deuxième plus grande part en 2025, avec 90,59 millions de dollars, et en 2026 elle atteindra 109,44 millions de dollars. La région apparaît comme une plaque tournante dynamique pour les convertisseurs d’énergie houlomotrice, alimentée par de vastes côtes et une demande croissante d’énergies renouvelables. L'Australie, le Japon, la Chine et la Corée du Sud sont en tête avec de solides initiatives gouvernementales, des investissements en R&D et des projets côtiers exploitant les ressources houlomotrices locales. Des politiques favorables et des priorités en matière de sécurité énergétique positionnent la région pour une commercialisation rapide des technologies innovantes.

Marché chinois des convertisseurs d’énergie houlomotrice

En 2025, la Chine a gagné 29,87 millions de dollars, soit environ 6,42 % des revenus mondiaux. La Chine est à la pointe du développement des convertisseurs d’énergie houlomotrice grâce à ses ressources côtières abondantes et à sa R&D soutenue par l’État. Des prototypes pionniers tels que Huaqing, Zhoushan et Nankun, à l’échelle du mégawatt, stimulent la commercialisation dans le cadre des objectifs de neutralité carbone.

Marché indien des convertisseurs d’énergie houlomotrice

Les revenus du marché indien s'élevaient à 9,99 millions de dollars en 2025, soit environ 2,15 % du marché mondial.

Marché japonais des convertisseurs d’énergie houlomotrice

Le marché japonais a obtenu 19,34 millions de dollars en 2025, soit environ 4,16 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord a réalisé 99,53 millions de dollars en 2025 en étant le fer de lance des convertisseurs d’énergie houlomotrice à travers de solides pôles d’innovation aux États-Unis et au Canada. Les politiques favorables, les ressources côtières et la R&D d'Ocean Power Technologies et d'autres sociétés stimulent les projets pilotes et l'intégration du réseau. La région donne la priorité aux technologies évolutives dans le cadre des transitions vers les énergies propres.

Marché américain des convertisseurs d’énergie houlomotrice

Grâce à la forte contribution de l'Amérique du Nord et à la domination des États-Unis dans la région, le marché américain a acquis 87,01 millions de dollars en 2025, soit environ 18,71 % du marché mondial.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée au cours de la période de prévision et devrait générer un chiffre d’affaires de 41,12 millions de dollars pour 2026. L’Amérique latine fait progresser les convertisseurs d’énergie houlomotrice en tirant parti des côtes du Pacifique et de l’Atlantique. Le Brésil, le Mexique et le Chili lancent des projets pilotes dans le cadre de la diversification des énergies renouvelables. Les investissements émergents ciblent les îles isolées et les réseaux côtiers pour une énergie durable.

Marché brésilien des convertisseurs d’énergie houlomotrice

Le marché brésilien a gagné environ 17,91 millions de dollars d'ici 2025, ce qui représente une part mineure du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient une part de marché de 1,21 % en 2025 avec un chiffre d’affaires de 5,64 millions de dollars et devraient connaître une croissance significative au cours de la période de prévision. Le Moyen-Orient et l’Afrique exploitent le potentiel des convertisseurs d’énergie houlomotrice grâce aux ressources du courant des Aiguilles et de la mer d’Oman en Afrique du Sud. Les projets pilotes émergents ciblent l’intégration du dessalement et les réseaux éloignés, soutenus par des stratégies de diversification des énergies renouvelables dans les pays côtiers.

Marché des convertisseurs d’énergie houlomotrice du CCG

La valorisation du marché du CCG était de 1,82 million de dollars en 2025, soit environ 0,39 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le développement d’un projet pilote pour gagner des parts de marché

Le marché mondial est consolidé, avec un mélange d'acteurs mondiaux majeurs et de nombreux acteurs régionaux. Peu de grands noms incluent Ocean Power Technologies, Carnegie Clean Energy, CorPower Ocean et Eco Wave Power, entre autres. Par exemple, en septembre 2024, le Water Power Technologies Office a annoncé un financement pouvant atteindre 112,5 millions de dollars pour accélérer la commercialisation des convertisseurs d’énergie houlomotrice aux États-Unis grâce à des tests en eau libre. Trois domaines thématiques ciblent les applications marines distribuées, les solutions d'alimentation communautaire et l'intégration du réseau à l'échelle des services publics.

LISTE DES PRINCIPALES ENTREPRISES DE CONVERTISSEURS D'ÉNERGIE ONDULÉES PROFILÉES

- Ocean Power Technologies (États-Unis)

- Carnegie Clean Energy (Australie)

- CorPower Océan(Suède)

- Puissance des vagues écologique(Israël)

- AW-Energy (Finlande)

- Wello Oy (Finlande)

- SINN Power (Allemagne)

- NEMOS GmbH (Allemagne)

- Énergie de la houle des vagues (Australie)

- Havkraft (Norvège)

- Puissance des vagues de Bombora(Australie)

- Puissance d'oscillation(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Seaturns a lancé le premier projet pré-commercial d'énergie houlomotrice offshore au monde à Maurice, sélectionné dans le cadre du programme NSEPCRET Round 3. Cela commence par une ferme pilote de 2 MW connectée au réseau, évolutive jusqu'à 10 MW, en partenariat avec le groupe Taylor Smith pour la fabrication et les opérations locales afin de stimuler le mix de sources d'énergie renouvelables de l'île.

- Décembre 2025 :CorPower Ocean a annoncé le projet POWER-Farm EU, financé par ~19 millions de dollars d'Horizon Europe, pour valider les convertisseurs d'énergie houlomotrice dans les eaux britanniques en vue d'un déploiement à grande échelle. Le consortium, comprenant l'EMEC et l'Université d'Édimbourg, cible la bancarisation des exploitations agricoles, les chaînes d'approvisionnement, la création d'emplois et les objectifs de zéro émission nette.

- août 2025: Eco Wave Power a installé son unité de conversion d'énergie de base (ECU) au port de Los Angeles, faisant ainsi progresser le premier projet pilote américain d'énergie houlomotrice doté d'une technologie terrestre qui convertit le mouvement des vagues viahydrauliquedans l'électricité, en préparation pour les tests opérationnels.

- Mars 2025 :CorPower Ocean et NTNU se sont associés au projet WACE financé par Vinnova pour intégrer l'IA afin d'améliorer le contrôle et les performances du convertisseur d'énergie houlomotrice jusqu'en novembre 2025. À l'aide d'une conception basée sur des modèles et de tests HIL, il vise à réduire le LCOE en optimisant les stratégies dans un contexte de développement croissant des fermes houlomotrices.

- Janvier 2025 :Exowave et AquaX Energy Americas ont formé AquaX JV LLC, une entreprise transatlantique intégrant des convertisseurs d'énergie houlomotrice avec dessalement pour l'électricité propre (60 USD/MWh) et l'eau potable (< 0,50 USD/m³) à travers les Amériques. Lancement des premiers démonstrateurs américains à Monterey, en Californie, et à Virginia Beach, en Virginie, visant un pipeline de 20 MW d'ici 2030 avec des émissions proches de zéro.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des convertisseurs d’énergie houlomotrice fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances de l’industrie qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée du rapport et segmentation du marché

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 18,31 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de technologie, emplacement, application et région |

| Par type de technologie |

|

| Par emplacement |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 465,12 millions de dollars en 2025 et devrait atteindre 2 124,49 millions de dollars d'ici 2034.

En 2025, la valeur marchande de l’Europe s’élevait à 228,25 millions de dollars.

Le marché devrait afficher un TCAC de 18,31 % au cours de la période de prévision 2026-2034.

Le sous-segment de la production d’électricité a dominé sur la base des applications.

La transition croissante des projets pilotes vers les déploiements pré-commerciaux stimule le marché.

Ocean Power Technologies, Carnegie Clean Energy, CorPower Ocean et Eco Wave Power sont quelques-uns des principaux acteurs.

L’Europe a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés