Taille du marché des drones d’inspection d’éoliennes, part et analyse de l’industrie, par utilisateur final (exploitants de parcs éoliens, fournisseurs de services de drones et fabricants d’équipement d’origine), par charge utile (caméra, caméra thermique et capteur à ultrasons), par niveau d’autonomie (piloté à distance, semi-autonome et autonome), par type d’inspection (inspection visuelle, inspection thermique et inspection par ultrasons), par application (éoliennes terrestres et éoliennes offshore) et prévisions régionales, 2026-2034

Taille du marché des drones d’inspection d’éoliennes et perspectives futures

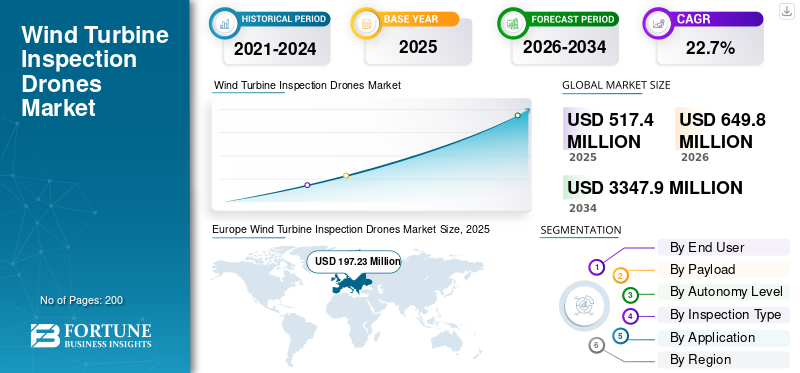

La taille du marché mondial des drones d’inspection d’éoliennes était évaluée à 517,4 millions de dollars en 2025. Le marché devrait passer de 649,8 millions de dollars en 2026 à 3 347,9 millions de dollars d’ici 2034, avec un TCAC de 22,7 % au cours de la période de prévision.L’Europe domine le marché des drones d’inspection d’éoliennes, avec une part de marché de 38,11 % en 2025.

Les drones d'inspection des éoliennes améliorent l'efficacité de la maintenance des actifs éoliens en déployant une robotique aérienne équipée de caméras haute résolution, d'imagerie thermique, de LiDAR et d'analyses basées sur l'IA pour évaluer les pales, les tours, les nacelles et les moyeux sans interrompre les opérations. Ce marché répond aux défis associés aux inspections traditionnelles par accès par corde ou par grue, qui demandent beaucoup de main d'œuvre, sont dangereuses et dépendent des conditions météorologiques, en particulier pour les grandes éoliennes terrestres et offshore éloignées. Les drones permettent une modélisation 3D géoréférencée, une détection de défauts en temps réel (tels que des fissures, une érosion ou des dommages causés par la foudre) et une maintenance prédictive grâce à l'intégration des données avec les systèmes SCADA.

Les principaux acteurs incluent SZ DJI Technology Co., Ltd., un leader dans le domaine des plates-formes de drones multirotor dotées de capteurs d'imagerie avancés ; SkySpecs, Inc., spécialisée dans l'automatisation basée sur l'IA etjumeaux numériquessolutions pour les inspections de flotte. Cyberhawk Innovations Limited excelle dans les opérations BVLOS offshore avec des plates-formes VTOL robustes. Raptor Maps, Inc. propose un logiciel d'analyse de bout en bout pour la classification des défauts. Drone Volt SA fournit du matériel et des logiciels intégrés pour les parcs éoliens européens.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché des drones d’inspection d’éoliennes

- Taille du marché en 2025 : 517,4 millions de dollars

- Taille du marché en 2026 : 649,8 millions de dollars

- Taille du marché prévue pour 2034 : 3 347,9 millions de dollars

- TCAC : 22,7 % de 2026 à 2034

- L’Europe a dominé le marché des drones d’inspection d’éoliennes avec une part de 38,11 % en 2025.

- Le segment des fournisseurs de services de drones devrait croître à un TCAC de 23,7 % au cours de la période de prévision.

- Le segment autonome devrait croître à un TCAC de 24,6 % jusqu’en 2034.

Amérique du Nord

L’Amérique du Nord devrait atteindre 107,9 millions de dollars en 2026, grâce à l’augmentation des investissements dans la maintenance des parcs éoliens et dans les technologies d’inspection numérique.

Europe

L'Europe était en tête du marché mondial avec une valorisation de 197,23 millions de dollars en 2025, soutenue par de vastes installations éoliennes offshore et une infrastructure avancée d'énergies renouvelables.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 212,5 millions de dollars en 2026, enregistrant un TCAC de 23,5 %, stimulé par l’expansion rapide de la capacité d’énergie éolienne dans les principales économies.

NOUS.

Le marché devrait atteindre 116,5 millions de dollars d’ici 2026, soit environ 21,9 % des ventes mondiales.

Japon

Le marché devrait atteindre 27,5 millions de dollars d’ici 2026, avec une croissance de 23,1 % au cours de la période de prévision.

En savoir plus

TENDANCES DU MARCHÉ DES DRONES D’INSPECTION D’ÉOLIENNES

Passage aux drones VTOL est la dernière tendance du marché

Le passage aux drones VTOL et aux analyses basées sur l’IA permet des vols autonomes et une détection instantanée des défauts. L'intégration de la 5G et de l'informatique de pointe prend en charge le traitement des données en direct, tandis que la technologie des jumeaux numériques améliore les inspections grâce à des simulations. Les modèles de service tels que l'inspection en tant que service gagnent du terrain, standardisent les flux de travail et accélèrent la transition des méthodes d'inspection manuelles vers des approches technologiques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion de la capacité d’énergie éolienne Alimente la demande pour le produit

L'expansion mondiale de la capacité d'énergie éolienne augmente les flottes d'éoliennes, conduisant à l'adoption d'inspections basées sur des drones pour minimiser les risques manuels associés aux structures de grande hauteur et aux sites offshore. Les drones fournissent des images plus rapides et plus détaillées à l’aide de capteurs thermiques et LiDAR, prenant en charge la maintenance prédictive. Les économies de coûts résultant de la réduction des temps d'arrêt et des exigences de main-d'œuvre réduites, combinées à l'accent réglementaire mis sur le déploiement des énergies renouvelables, accélèrent l'intégration du marché. Les opérateurs bénéficient également d'informations en temps réel qui améliorent la gestion des actifs et améliorent la fiabilité des turbines, en particulier dans les environnements difficiles.

RESTRICTIONS DU MARCHÉ

Coûts élevéspour Des drones spécialisés pour limiter la croissance du marché

Dépenses initiales élevées pour les drones spécialisés, avancéscapteurs, et la formation de la main-d'œuvre posent des obstacles importants, en particulier pour les petits exploitants. Des réglementations aéronautiques strictes et variables selon les régions compliquent encore davantage les processus de déploiement et de certification. Les problèmes de chaîne d'approvisionnement affectant les composants critiques augmentent les dépenses opérationnelles, tandis que le recours à des opérateurs certifiés et qualifiés limite l'évolutivité.

OPPORTUNITÉS DE MARCHÉ

Développement rapide de l’éolien offshore présenter plusieurs opportunités sur le marché

Le développement rapide de l’éolien offshore stimule la demande de drones robustes et de longue autonomie, capables d’effectuer des inspections à distance. Les approbations BVLOS et l’autonomie basée sur l’IA étendent la couverture opérationnelle sur les grands sites de parcs éoliens. Les collaborations entre les fournisseurs de drones et les équipementiers d’éoliennes favorisent les solutions intégrées d’inspection et de maintenance. Les marchés émergents et les modèles de services par abonnement ciblent les flottes de turbines mal desservies, en tirant parti des technologies d'analyse prédictive pour prendre en charge les contrats de maintenance à long terme.

LES DÉFIS DU MARCHÉ

Les conditions difficiles et les limitations de la ligne de vue visuelle présentent des défis opérationnels

Les conditions météorologiques extrêmes, les interférences des turbines et les limitations de la visibilité directe présentent des défis opérationnels, en particulier dans les environnements offshore. Parvenir à une capture de données précise dans des conditions de vent turbulents nécessite une stabilité et des capteurs avancés. De plus, les risques de cybersécurité associés aux plateformes d’inspection connectées et à la pénurie de main-d’œuvre qualifiée ajoutent des obstacles. L’adaptation aux divers paysages réglementaires d’une région à l’autre ajoute de la complexité à la réalisation d’une utilisation fiable et généralisée des solutions d’inspection basées sur des drones.

Analyse de segmentation

Par utilisateur final

Le segment des exploitants de parcs éoliens est dominé en raison de sa capacité àMaintenir la qualité des données

En fonction de l'utilisateur final, le marché est segmenté en exploitants de parcs éoliens,service de dronesfournisseurs et fabricants d’équipement d’origine.

Le segment des exploitants de parcs éoliens devrait représenter la plus grande part de marché. La croissance est tirée par le fait que les opérateurs confient de plus en plus les activités d'inspection en interne pour réduire les temps d'arrêt, maintenir la qualité des données de contrôle et normaliser les décisions de maintenance sur l'ensemble des parcs de turbines. La demande devrait encore se renforcer à mesure que les parcs de turbines vieillissent et que les budgets de maintenance après garantie deviennent plus limités.

Le segment des fournisseurs de services de drones devrait augmenter avec un TCAC de 23,7 % au cours de la période de prévision.

Par charge utile

Segment de caméras mené en raison deCouverture rentable de la surface de la lame

En fonction de la charge utile, le marché est segmenté en caméras,caméra thermique, et capteur à ultrasons.

En 2025, le segment des appareils photo dominait le marché mondial. La demande reste la plus élevée pour les caméras optiques standard, car elles offrent une couverture rapide et rentable de la surface de la lame et une documentation visuelle solide. Ils constituent une charge utile importante pour les inspections de routine, les contrôles de garantie et les activités de vérification des entrepreneurs.

Le segment des capteurs à ultrasons devrait croître à un TCAC de 24,0 % au cours de la période de prévision.

Par niveau d'autonomie

Segment piloté à distance pour dominer car ils s'alignent bien avecFlux de travail opérationnels existants

En fonction du niveau d'autonomie, le marché est segmenté en télépilotés, semi-autonomes et autonomes.

Le segment piloté à distance devrait connaître une part de marché dominante au cours de la période de prévision. La demande reste forte car les drones télépilotés sont plus faciles à certifier, à déployer et à assurer, notamment dans le cadre de règles de vol restrictives. Ils s'alignent bien avec les flux de travail opérationnels existants et dominent les programmes d'inspection multi-sites à haute fréquence.

Le segment autonome devrait croître à un TCAC élevé de 24,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'inspection

Le segment de l'inspection visuelle a dominé le marché en raison de la nécessité d'un triage rapide des défauts

En fonction du type d’inspection, le marché est segmenté en inspection visuelle, inspection thermique et inspection par ultrasons.

Le segment de l'inspection visuelle a dominé le marché. La demande repose sur les inspections visuelles comme diagnostic de première intention en cas d'érosion avancée, de fissures, de dommages dus à la foudre et de contamination. Les opérateurs l'utilisent pour trier rapidement les problèmes avant de commander des contrôles thermiques ou CND plus approfondis.

Le segment de l’inspection thermique devrait croître à un TCAC de 22,8 % au cours de la période d’étude.

Par candidature

Segment des éoliennes terrestres dirigé, porté par leCycles d'inspection fréquents

En fonction des applications, le marché est segmenté en éoliennes terrestres et éoliennes offshore.

Le segment des éoliennes terrestres a dominé le marché en raison du volume considérable des éoliennes et des cycles d'inspection fréquents. Les sites éloignés et la pénurie persistante de techniciens accroissent le recours aux inspections basées sur des drones pour réduire les risques croissants et maintenir les coûts d'exploitation et de maintenance prévisibles.

Le segment des éoliennes offshore devrait croître à un TCAC de 23,5 % au cours de la période d’étude.

Perspectives régionales du marché des drones d’inspection d’éoliennes

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Wind Turbine Inspection Drones Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe détenait la part dominante en 2024, évaluée à 160,6 millions de dollars, et a également conservé la première part en 2025, avec 197,23 millions de dollars. La demande est forte dans les régions à forte densité éolienne offshore, où les coûts d’accès et de maintenance sont importants. Les opérateurs donnent la priorité à une qualité d’inspection reproductible et à des enregistrements numériques standardisés pour optimiser la gestion des actifs. Bien que les cadres réglementaires soient complexes, les écosystèmes de services matures de l’Europe soutiennent une adoption accélérée.

Marché britannique des drones d’inspection d’éoliennes

Le marché britannique devrait atteindre environ 39,1 millions de dollars en 2026, ce qui représente un TCAC d'environ 22,4 % des ventes mondiales. La croissance est principalement tirée par la capacité éolienne offshore, où les contraintes logistiques des navires et les fenêtres météorologiques étroites augmentent la proposition de valeur des inspections par drones. Les opérateurs mettent de plus en plus en œuvre des programmes de routine sur l'état des pales, intégrant les données capturées par les drones avecanalyses avancéesplates-formes pour améliorer la planification de la maintenance prédictive.

Marché allemand des drones d’inspection d’éoliennes

Le marché allemand devrait atteindre environ 42,8 millions de dollars d’ici 2026. La demande est tirée par un parc dense d’éoliennes terrestres et une forte culture de sécurité. Les opérateurs utilisent des drones pour réduire les risques d’escalade et améliorer la documentation. Même si la croissance reste stable, la fragmentation de la propriété des actifs ralentit la normalisation uniforme à l’échelle nationale.

Amérique du Nord

L’Amérique du Nord devrait atteindre 107,9 millions de dollars d’ici 2026, ce qui la placerait au troisième rang des marchés régionaux. La demande est soutenue par le vieillissement des flottes terrestres, l'accent accru mis sur l'optimisation des coûts d'exploitation et de maintenance et des normes de sécurité plus élevées. Bien que les complexités en matière d'autorisation et les règles BVLOS présentent des contraintes, les opérateurs de services publics standardisent progressivement les flux de travail d'inspection pilotés par drones.

Marché américain des drones d’inspection d’éoliennes

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 116,5 millions de dollars en 2026, ce qui représente environ 21,9 % des ventes mondiales. La demande est stimulée par les grandes flottes terrestres, les transitions entre la garantie et l'après-garantie et la pression visant à réduire les temps d'arrêt. Les prestataires de services développent des programmes d'inspection standardisés, tandis que les approbations BVLOS et les cycles d'approvisionnement des services publics continuent d'influencer les taux d'adoption.

Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un taux de croissance de 23,5 % au cours de la période de prévision, le deuxième plus élevé parmi toutes les régions, pour atteindre une valorisation estimée à 212,5 millions de dollars d'ici 2026. La demande connaît la croissance la plus rapide car les bases installées massives nécessitent une surveillance évolutive de l'état des lames. La sensibilité aux coûts sur plusieurs marchés favorise les services de drones externalisés et les modèles d’inspection semi-autonomes. De plus, de fortes capacités de fabrication locales et une rapiditéénergie renouvelablel’inspection supporte des volumes d’inspection élevés.

Marché japonais des drones d’inspection d’éoliennes

Le marché japonais devrait atteindre environ 27,5 millions de dollars d’ici 2026, enregistrant un TCAC de 23,1 % au cours de la période de prévision. La demande augmente en raison de la forte exposition aux typhons, du risque de corrosion dans les régions côtières et des ambitions offshore croissantes. Les opérateurs apprécient la détection et la traçabilité des défauts de haute qualité. La rigueur réglementaire et la capacité de service limitée maintiennent une croissance mesurée mais cohérente.

Marché chinois des drones d’inspection d’éoliennes

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 131,5 millions de dollars en 2026. La demande augmente rapidement, soutenue par le plus grand parc de turbines installées au monde et par des objectifs ambitieux d’efficacité en matière d’exploitation et de maintenance. Les solides capacités nationales de fabrication de drones et de capteurs accélèrent leur déploiement, avec une fréquence d'inspection croissante dans les portefeuilles à grande échelle des services publics.

Marché indien des drones d’inspection d’éoliennes

Le marché indien devrait atteindre environ 30,5 millions de dollars d'ici 2026. La croissance est tirée par l'expansion de la capacité éolienne et la pression croissante sur les coûts visant à minimiser les temps d'arrêt, en particulier sur les sites de projets éloignés. Les inspections externalisées par drones gagnent du terrain ; cependant, la formation de la main-d’œuvre, les conditions de terrain difficiles et la nécessité de cadres opérationnels standardisés restent des contraintes pratiques à une mise à l’échelle plus rapide.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 24,2 millions de dollars et 30,0 millions de dollars en 2026. Le Moyen-Orient et l'Afrique représentent environ 20,3 % du TCAC des ventes mondiales. La demande émerge autour des grands corridors éoliens d’Amérique latine, de la MEA et de certaines parties d’Océanie. L'adoption est motivée par la disponibilité limitée des techniciens et la prévalence de sites éoliens éloignés, où la maturité du marché varie considérablement d'un pays à l'autre, ce qui entraîne des taux d'adoption inégaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs clés se concentrent sur la robustesse pour Contrats sécurisés à l’échelle des services publics et adjacents à l’offshore

Les principaux acteurs du secteur des drones d'inspection d'éoliennes se développent dans deux directions claires : l'amélioration des performances et de l'autonomie des avions pour des inspections répétables et à plus haut débit, et l'amélioration des capacités logicielles/analytiques qui transforment les données visuelles en décisions de maintenance exploitables. DJI reste l'épine dorsale matérielle en volume pour de nombreux fournisseurs de services, tandis que des plates-formes spécialisées telles que SkySpecs et Cyberhawk continuent d'étendre les programmes d'inspection de bout en bout sur les flottes multi-GW. Les équipementiers de drones tels que Drone Volt, Delair, AeroVironment et PrecisionHawk s'appuient sur la robustesse, les opérations à plus longue portée et la préparation aux achats des entreprises pour obtenir des contrats à l'échelle des services publics et adjacents à l'étranger. Les acteurs axés sur l'autonomie tels que Percepto élargissent le marché en permettant des routines d'inspection persistantes et automatisées avec un minimum de personnel sur site, en particulier dans les environnements à haut risque.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES D’INSPECTION D’ÉOLIENNES PROFILÉES DANS LE RAPPORT

- SZ DJI Technology Co., Ltd.(Chine)

- SkySpecs, Inc.(NOUS.)

- Cyberhawk Innovations Limitée(ROYAUME-UNI.)

- Cartes de rapaces, Inc.(NOUS.)

- Drone Volt SA(France)

- PrecisionHawk, Inc. (États-Unis)

- AéroVironment, Inc.(NOUS.)

- Percepto Ltd. (Israël)

- Delair SAS (France)

- Sharper Shape Oy (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :La start-up danoise de drones Quali Drone a collaboré avec RWE et ses partenaires pour démontrer des inspections autonomes de pales d'éoliennes offshore effectuées pendant que les pales tournaient, mettant en évidence les progrès réalisés dans les capacités d'inspection en conditions réelles.

- Août 2025 :Vestas s'est associé au ministère danois du Climat, de l'Énergie et des Services publics et au ministère des Transports pour permettre l'exploitation de drones autonomes pour l'inspection et la maintenance des éoliennes offshore, en visant une réduction des émissions et des coûts d'exploitation.

- Septembre 2024 :RES a acquis Sulzer Schmid Laboratories AG, un spécialiste des inspections de drones autonomes et de la surveillance de l'état des pales d'éoliennes, pour renforcer le portefeuille de services d'exploitation et de maintenance éolienne de RES.

- Juillet 2023 :Nearthlab a étendu son partenariat stratégique avec ONYX Insight au-delà de l'Amérique du Nord, vers l'Europe et l'APAC, combinant des capacités d'inspection de drones autonomes avecmaintenance prédictive

- Septembre 2018 :Siemens Gamesa Renewable Energy et SkySpecs ont signé un accord pour déployer des inspections autonomes par drones des pales d'éoliennes de Siemens Gamesa, couvrant à la fois les flottes terrestres et offshore.

COUVERTURE DU RAPPORT

Cette recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 22,7 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par utilisateur final, par charge utile, par niveau d'autonomie, par type d'inspection, par application et région |

| Par utilisateur final |

|

| Par charge utile |

|

| Par niveau d'autonomie |

|

| Par type d'inspection |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 517,4 millions de dollars en 2025 et devrait atteindre 3 347,9 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 197,23 millions de dollars.

Le marché devrait afficher un TCAC de 22,7 % au cours de la période de prévision (2026-2034).

Le segment des caméras dominait le marché en termes de charge utile.

L’expansion mondiale de la capacité éolienne est un facteur clé de la croissance du marché.

SZ DJI Technology Co., Ltd. (Chine), SkySpecs, Inc. (États-Unis), Cyberhawk Innovations Limited (Royaume-Uni), Raptor Maps, Inc. (États-Unis), Drone Volt SA (France) sont quelques acteurs majeurs sur le marché mondial.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés