アジア太平洋地域における車両組み込みソフトウェア市場規模、シェア及び業界分析:モビリティタイプ別(共有モビリティと個人用モビリティ)、エンジンタイプ別(燃料ベースと電気ベース)、 車両タイプ別(ハッチバック、SUV、セダン、その他(クーペおよび高級車))、レイヤータイプ別(アプリケーション、ミドルウェア、オペレーティングシステム、ハードウェア抽象化、その他(プレゼンテーション))、および地域別予測 2025年~2032年

主要市場インサイト

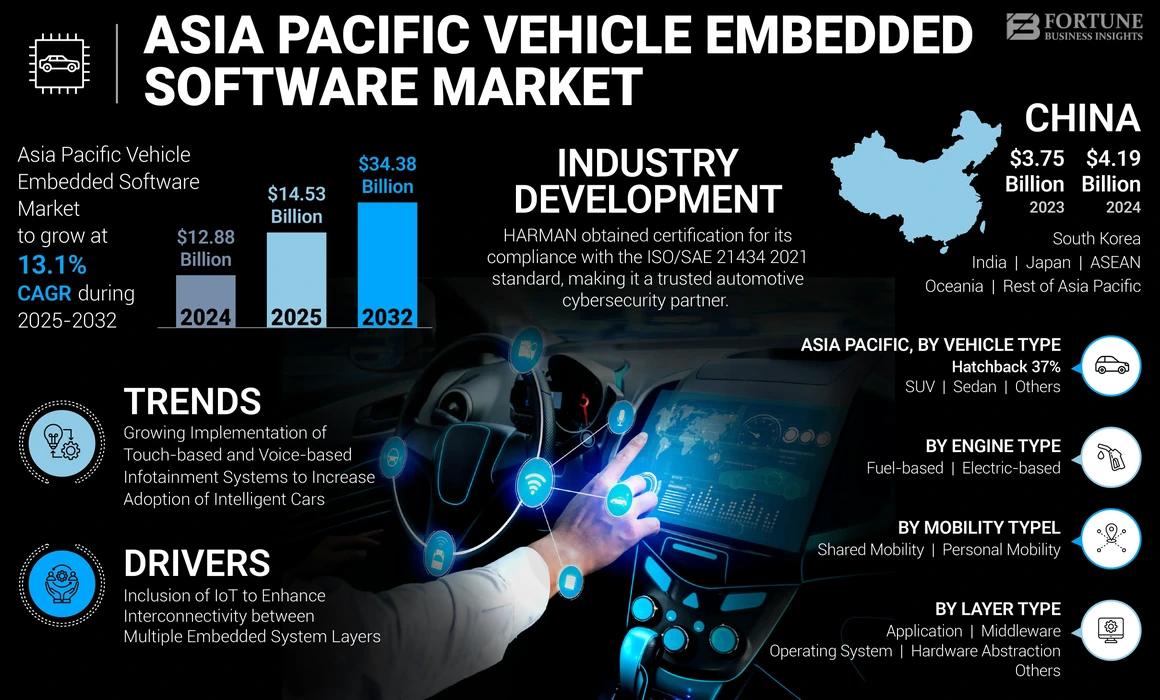

アジア太平洋地域の車載組み込みソフトウェア市場規模は、2024年に128億8000万米ドルと評価された。市場は2025年の145億3000万米ドルから2032年までに343億8000万米ドルへ成長し、予測期間中に13.1%のCAGRを示すと予測されている。

車両埋め込みソフトウェアとは、車両の電子制御ユニット(ECU)とシステムに統合された専門のコンピュータープログラムとコードを指します。このソフトウェアは、エンジン制御、安全機能、マルチメディアと統合システム、ナビゲーションなど、最新の自動車のさまざまな側面を制御および管理する上で重要です。これは、接続された車両、自律運転、電気自動車などの自動車技術の進歩とともに進化し続ける動的なセクターです。人工知能(AI)また、機械学習は、電気自動車産業を再構築し、車両の埋め込みソフトウェアの機能を強化する上でも重要です。例えば、

日本では、トヨタの自動運転車の開発は、組み込みシステムにAIが統合された例です。この傾向は、自律運転や予測的メンテナンスなど、AI駆動型の機能が車両でますます実装されており、運転体験を強化し、ドライバーの安全性を高めるため、増加すると予想されています。

Covid-19の衝撃

パンデミックの中でのサプライチェーンの混乱は、当初市場の成長を妨げました

Covid-19のパンデミックは、アジア太平洋車両の埋め込みソフトウェア市場の成長に大きな影響を与えました。パンデミックの初期段階では、自動車の製造と販売は、サプライチェーンの混乱、封鎖、消費者支出の削減により、急激な減少を目撃しました。

アジア開発Outlook 2021のデータによると、この地域の新しい車両の販売は約10%減少し、いくつかの国が生産と労働運動に制限を課しています。これにより、新しい車両に埋め込まれたソフトウェアの設置が遅れました。

しかし、これらの課題の中で、パンデミックは自律型車両産業の特定の傾向も加速しました。車両の非接触型および接続された機能の需要が急増しました。たとえば、消費者が車両のメンテナンスのための対面相互作用を最小限に抑える方法を求めたため、リモート診断や航空(OTA)ソフトウェアの更新が顕著になりました。パンデミックは、ドライバーの安全性と利便性のための高度な車両ソフトウェアの重要性を強調しました。その結果、最初のset折にもかかわらず、車両埋め込みソフトウェア市場この地域では、さまざまな消費者の好みを満たすために革新的な機能に焦点を当てて回復し続けました。

アジア太平洋車両埋め込みソフトウェア市場の動向

インテリジェント車の採用を増やすためのタッチベースおよび音声ベースのインフォテインメントシステムの実装の拡大

自動車産業は、タッチベースと音声ベースのインフォテインメントシステムの実装が大幅に急増し、インテリジェント車の採用の拡大に貢献しています。この傾向は、車内のエンターテイメントと接続機能の強化に対する消費者の需要が高いなど、いくつかの要因によって推進されています。音声ベースのインフォテインメントシステムは、彼らが提供する利便性のために顕著になりました。音声コマンドを使用すると、ドライバーはナビゲーションを制御したり、電話をかけたり、メッセージを送信したり、ハンドルから手を離さずに情報をアクセスしたりすることで、より安全な運転慣行を促進できます。 AIおよびNatural Language Processing(NLP)テクノロジーの採用により、音声制御システムの精度と応答性が向上し、車両の組み込みソフトウェアに不可欠な包含となっています。例えば、

2023年10月、Soundhound AIは車両インテリジェンスドメインを導入しました。これにより、ユーザーは自然な音声で車両の音声AIプラットフォームを使用して自動車マニュアルにアクセスできました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アジア太平洋車両埋め込みソフトウェア市場成長要因

複数の埋め込みシステム層間の相互接続性を高めるためのIoTを含める

アジア太平洋市場は、IoTテクノロジーを含めることで大幅な変化を経験しています。これは、アプリケーション層、ハードウェア抽象化層、OSレイヤーなど、ECUシステムに複数の埋め込み層間の相互接続性を高めることを目的としています。この変革は、地域の成長している自動車産業、接続された車両の需要の増加、採用など、いくつかの要因によって駆動されます。高度なドライバー支援システム(ADAS)自動化された運転ソリューション。例えば、

フォーインによると、2023年には、中国と日本を除くアジアの12諸国での自動車販売は、前年比4.5%増加しました。この成長は主に経済回復と車両供給の改善によって促進されましたが、2022年後半からの金利とより厳しい融資スクリーニングプロセスが市場の拡大を遅らせています。 2019年上半期と比較して、増加は7.9%で、インドは2019年のレベルを20%以上上回りました。さらに、10か国の自動車生産は、昨年の同じ期間と比較して13.3%増加しました。ミャンマーとパキスタンのみが大幅に減少し、残りの国は生産量を増やしました。自動車の輸出に関しては、インドは昨年の同じ期間と比較して13%のわずかな減少を見ましたが、他の4か国は2桁の成長を達成しました。

抑制要因

標準化されたデータの欠如と市場の拡散を妨げる早期ソフトウェアの障害

標準化されたデータの欠如と初期のソフトウェアの障害は、アジア太平洋地域の市場の急増に大きな脅威をもたらします。均一なデータ標準がないことは、いくつかの車両システム層間の相互運用性を妨げ、データ共有の処理と通信の合併症につながります。これにより、さまざまな自動車メーカーやテクノロジープロバイダーが採用するデータ形式、プロトコル、およびインターフェイスのバリエーションが生じます。

初期のソフトウェアの障害は、安全リスクやシステムの誤動作につながる可能性があるため、自動車産業にとって重要な懸念としても浮上しています。これらの障害は、ソフトウェアが実際の運転条件で展開されるまで明らかにならない可能性のあるソフトウェアのバグ、グリッチ、または脆弱性のために発生する可能性があります。

アジア太平洋車両埋め込みソフトウェア市場セグメンテーション分析

モビリティタイプ分析による

個人モビリティ車両の採用を推進するための乗用車の販売の増加

モビリティタイプに基づいて、市場は共有されたモビリティと個人のモビリティに分かれています。

パーソナルモビリティセグメントは、パーソナルモビリティ車両の展開の増加により、アジア太平洋車両の埋め込みソフトウェア市場シェアの最大部分を保持しています。評判の良い情報源によると、2022年に中国で販売されている約2,360万人の乗用車と340万の商用車がありました。

あるいは、個人のモビリティには、個々のユーザー向けに調整された車両埋め込まれたソフトウェアが含まれ、運転体験を強化するためのパーソナライズされた機能と好みを強調します。

エンジンタイプ分析による

既存のインフラストラクチャと燃料ベースのエンジンの成長をサポートするための優れた信頼性

エンジンの種類に基づいて、市場は燃料ベースと電気ベースに分かれています。

燃料ベースのエンジンタイプセグメントは、既存のインフラストラクチャ、確立された製造プロセス、およびより長い運転範囲により、最大の市場シェアを保持すると予測されています。

しかし、の生産には徐々に増加しています電気自動車バッテリー技術の進歩により、運転範囲が改善され、充電時間が速くなります。さらに、環境意識の高まりと清潔な輸送オプションのための政府のイニシアチブは、消費者の間の電気自動車への移行を奨励しています。

車両タイプ分析による

展開を増やすためのハッチバックの実用性と設計機能の強化

車両の種類に基づいて、市場はハッチバック、SUV、セダンなどに分離されます。

ハッチバックセグメントは、都市環境での操縦性、低価格、燃料効率、日常使用の適合性など、設計機能のために最大の市場シェアを保持すると予想されています。

ただし、指揮する存在感、ユーティリティの向上、ライフスタイル指向の機能により、SUVに対する消費者の好みが変化しています。このような進歩により、他の車両タイプと比較してSUVの採用が増加しました。

レイヤータイプ分析別

アプリケーションレイヤーの利用を強化するためのADASおよび自動運転機能の革新

レイヤータイプに基づいて、市場はアプリケーション、ミドルウェア、オペレーティングシステム、ハードウェアの抽象化などにセグメント化されています。

アプリケーションレイヤーセグメントは、車両内のエンターテイメントアプリケーションやカスタマイズされたユーザーインターフェイスなど、車両組み込みソフトウェアの関与と機能により、最高の市場シェアを保持すると予測されています。また、Advanced Driver Assistance Systems(ADAS)および駐車支援システムの運用にも役立ちます。

ハードウェア抽象化層セグメントは、革新の実装により、予測期間中に最高の成長率を示します。モノのインターネット(IoT)安全性と制御を増やすための車両のシステムと複雑なハードウェア。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域のアジア太平洋車両埋め込みソフトウェア市場分析

市場調査レポートはアジア太平洋地域全体で研究されており、さらに主要国に分類されています。

アジア太平洋市場は、いくつかの重要な要因に起因する大幅な成長を目撃しています。自動車製造の専門知識で知られるこの地域では、スマートで接続されたデバイスの需要が大幅に急増しています。

中国は市場シェアを支配し、電気自動車(EV)とハイブリッド車の採用の増加により、世界最大の自動車市場として際立っています。中国政府のEV採用への推進により、これらの車両に埋め込まれたソフトウェアの大幅な市場が生まれました。

たとえば、運河によると、2023年上半期に、BYDは電気自動車(EV)市場で大成功を収め、世界中で130万台以上のプラグインハイブリッド電気自動車(PHEV)とバッテリー電気自動車(BEV)を販売しました。これにより、当社の売上が104%増加し、前年と比較して事実上売り上げが2倍になりました。 Yuan Plus、Dolphin、Song Proを含むBYDの有名なモデルは、世界のEV販売の9%を集合的に占めています。

インドの市場の成長は、特に自動車産業における技術革新に重点を置いていることを特徴としているため、他の国と比較して成長率が強化されています。インドでは、環境の持続可能性に対する懸念が高まっているため、電気車両とハイブリッド車両の使用が増加し、高度な組み込みソフトウェアソリューションが必要です。。

Tata Motorsは、2023年上半期に30,000を超えるユニットを出荷することにより、インド市場で顕著なマイルストーンを達成しました。運河は、この10年後半にインドの電気自動車(EV)セクターの大幅な成長を予想しています。これは、複数の自動車企業が、2030年までに車両販売の総売上の30%を占める政府の野心的なEVの目標で戦略を実現しているためです。

また、日本は、電気およびハイブリッド車(EV)の研究開発(R&D)活動の進歩により、市場で健全な成長を予測しています。いくつかの日本の自動車メーカーが埋め込みソフトウェアを統合してこれらの車両のパフォーマンスを最適化しているため、この国は排出量の削減と燃費の改善に重点を置いています。また、市場は、日本の安全性と環境の持続可能性へのコミットメントの恩恵を受けています。国は車両の厳しい安全規制を実施し、組み込みソフトウェアに依存する高度な安全機能の採用を奨励しました。例えば、

2023年3月、日本の道路交通法改善は、レベル4の自律運転を利用して乗客サービスを開始しました。この動きは、日本が公道での自動運転車を受け入れていることを反映しており、国家警察機関は来年4月に交通法でレベル4の自律運転規制を正式化するように設定されています。

主要業界のプレーヤー

キープレーヤーは、OTAおよびV2Xテクノロジーを利用してソリューションのサポートを拡大しています

この市場の主要なプレーヤーは、積極的にサポートを拡大し、OTAのサポートを強調して、さまざまな顧客の需要に対応しています。また、V2V(車両から車両)、V2P(車両から歩行者への車両)、V2I(インフラストラクチャへの車両)、V2N(ネットワークへの車両)など、複数のタイプのV2X(すべての車両)テクノロジーにも焦点を当てています。これらの組織は、製品ポートフォリオを強化するためのコラボレーション、買収、およびパートナーシップを積極的に追求しています。

トップアジア太平洋車両の埋め込みソフトウェア会社のリスト:

- Amazon Web Services、Inc。 (私たち。)

- 日立ヴァンタラLLC(日本)

- Nvidia Corporation(私たち。)

- Qualcomm Incorporated(私たち。)

- Kpit Technologies Limited(インド)

- BlackBerry Limited(カナダ)

- Mobileye Global Inc.(イスラエル)

- Etas Gmbh(ドイツ)

- ハーマンインターナショナル(米国)

- Airbiquity Inc.(米国)

- Elektrobit(ドイツ)

主要な業界開発:

- 2023年10月:Elektrobitは、テーマエンジンを発表しました。テーマエンジンは、寿命を通じて車両のユーザーインターフェイスの柔軟なカスタマイズを可能にし、ソフトウェアエンジニアの必要性を排除する強力なソフトウェアツールを発表しました。このイノベーションは、自動車のOEM、艦隊マネージャー、レンタカー会社、共有モビリティサービスプロバイダーに、車両の外観と機能を即座に調整できるようにしました。これはまた、彼らが最初の購入後もずっと収益を上げ、顧客満足度を高め、ブランドの忠誠心を強化する機会を提供するのに役立ちました。

- 2023年10月:ハーマンは、ISO/SAE 21434 2021標準への遵守の認定を取得し、信頼できるものとしての地位を強化しました自動車サイバーセキュリティパートナー。この認定により、サイバーセキュリティが車両設計に統合されることが保証され、サイバーセキュリティリスクを管理するためのフレームワークも提供し、それにより標準化された自動車サイバーセキュリティプラクティスを促進しました。

- 2023年9月:Amazon Web Servicesは、2025年に発売される「Nueu Klasse」車両セットの「Nueu Klasse」車両セットの今後のAdvanced Driver Assistance System(ADAS)の優先クラウドサービスプロバイダーとしてBMW Groupによって選択されました。BMWは、AI、機械学習、IoT、データストレージを含むAWSのクラウドリソースを利用して、高度に自動化された車両の開発を促進します。

- 2023年9月:高級電気自動車ブランドであるDenzaは、NvidiaのDrive Orin Socを搭載したN7モデルのラインナップ全体に新しいインテリジェントな運転機能を導入しました。これらの機能には、ドライブOrin SoCによって有効になった、補助運転、速度制限制御、緊急車線管理援助、自動エネルギーブレーキ、自動駐車支援が含まれます。

- 2023年7月:AcuraはHarmanと提携して、Bang&Olufsenのプレミアムオーディオエクスペリエンスを2024 Acura ZDXと将来のAcuraモデルにもたらしました。このコラボレーションは、Acuraの電動時代の車両の車両の音声体験を強化し、Bang&Olufsenの革新的なオーディオシステムを提供することを目的としています。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスタイプ、製品のトップアプリケーションなどの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献している他のいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGR 13.1% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

モビリティタイプによる

エンジンタイプごとに

車両タイプごとに

レイヤータイプごとに

国によって

|

よくある質問

市場価値は、2032年までに3438億米ドルに達すると予測されています。

2024年、市場は128億8,800万米ドルと評価されました。

市場は、予測期間中に13.1%のCAGRを記録すると予測されています。

ハッチバックセグメントは市場をリードする予定です。

ECUシステムの複数の埋め込み層間の相互接続性を高めるためにIoTを含めることが、市場の成長を促進する重要な要因です。

Amazon Web Services、Inc.、Hitachi Vantara LLC、Nvidia Corporation、Qualcomm Incorporated、Kpit Technologies Limited、BlackBerry Limited、Mobileye Global Inc.、Harman International、Elektrobit、Etas GmbH、およびAirbiquity Inc.が市場のトッププレーヤーです。

中国は最高の市場シェアを保持することが期待されています。

車両の種類により、SUVセグメントは、予測期間中に顕著なCAGRを記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 104

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート