方位スラスタ市場規模、シェア及び業界分析、タイプ別(1500kW未満、1500kW-3500kW、3500kW超)、 駆動システム別(電動駆動システム、ディーゼル駆動システム、油圧駆動システム)、船舶タイプ別(海軍艦艇、海洋掘削、レクリエーションボート、洋上風力発電所(CTV、SOV)、その他)、エンドユーザー別(OEM、アフターマーケット)、地域別予測、2026-2034年

主要市場インサイト

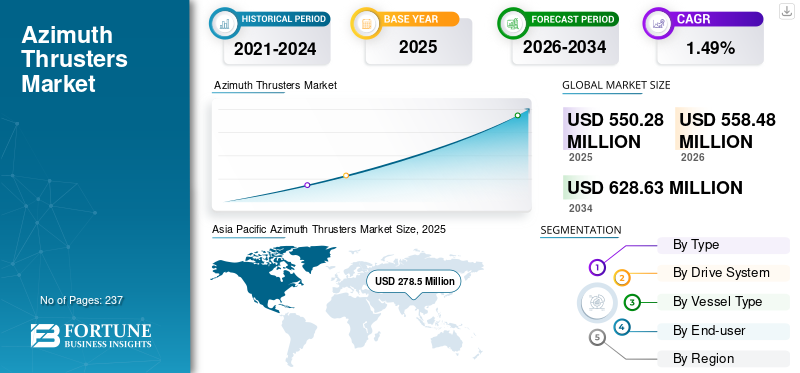

2025年の世界方位スラスタ市場規模は5億5,028万米ドルと評価された。市場は2026年の5億5,848万米ドルから2034年までに6億2,863万米ドルへ成長し、予測期間中に年平均成長率(CAGR)1.49%を示すと予測される。アジア太平洋地域は方位スラスタ市場を支配し、2025年の市場シェアは50.61%を占めた。

グローバルなCovid-19の影響は前例のない驚異的であり、azimuthスラスターは、パンデミック以前のレベルと比較して、すべての地域で予想外の需要を経験しています。分析に基づいて、世界市場は2019年と比較して2020年に-14.99%の減少を示しました。

Azimuth Thrusterはaですマリンプロペラそれはポッドにあります。これらのスラスタは、水平面で異なる方向に回転できるため、舵の使用を排除します。球状座標系中に角度測定を提供します。このプロペラは、垂直軸で360度で回転でき、固定ピッチスラスタと比較して最適な推力と柔軟性を提供します。スラスタは、主にZドライブとLドライブの2つのタイプの配置です。これらは、船の護衛、動的なポジショニングサービス、船のドッキングなど、多数のアプリケーションで広く使用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のアジマススラスター市場インサイト

日本では、船舶の運航効率向上や環境規制対応の重要性が高まる中、アジマススラスターの需要が拡大しています。高精度な操舵制御や省エネルギー運航、狭水域での高い機動性を実現する技術が、多くの商船、港湾設備、特殊船舶で採用されています。世界的に船舶推進技術の高度化が進む中、日本の市場においても、効率性と安全性を両立する革新的なアジマススラスターソリューションを導入する大きな機会が広がっています。

ロシア・ウクレーン戦争の影響

海洋産業に対するロシア - ウクレーン戦争危機の影響

- ヨーロッパ諸国は、ロシアのウクライナ侵攻により、防衛支出を増幅しています。ドイツ政府は1,000億米ドルを割り当てました。これは、2021年の総防衛法案を超えています。

- さらに、ポーランドとデンマークは、セキュリティ目的で防衛予算の増加を宣言しました。 2022年3月にバルト海の海軍能力を高めるために、ポーランド国防大臣は、ワルシャワが3つの新しい鉱山対策船(MCV)を取得することを宣言しました。

- 2022年1月、ロシアは140の戦闘と供給船、1,000枚の軍事装備、および50航空機を運動に設置しました。さらに、NATOは、120を超える同盟船と100個のジェット機を地中海地域に配備しました。

- したがって、新しい軍艦の調達に対する支出の増加と海軍船の近代化への支出の増加により、市場は予測期間中に大幅な成長を目撃すると予想されています。

Azimuth Thrusters Market Snapshot&Highlights

市場規模と予測:

- 2025年市場規模:5億5,028万米ドル

- 2026年市場規模:5億5,848万米ドル

- 2034年予測市場規模:6億2,863万米ドル

- CAGR:2026年~2034年 1.49%

市場占有率:

- アジア太平洋地域は、中国、インド、韓国における造船および海軍艦艇調達の大幅な拡大を背景に、2025年に方位スラスタ市場で50.61%のシェアを占め、主導的な地位を維持した。

- タイプごとに、1500KW〜3500KWセグメントは、貨物および調査船からの需要の増加により、2021年に最大のシェアを保持していました。

- ドライブシステムにより、電気駆動システムが市場をリードし、油圧駆動システムは海軍船での使用が増加するため、最速で成長すると予測されています。

重要な国のハイライト:

- 中国、日本、韓国:主要な造船国、海軍および貨物申請に対する方位角の需要を推進しています。

- 米国:279億米ドルの2023年度の造船予算を含む海軍投資によって成長が促進されました。

- ヨーロッパ:Brunvoll、Abb Marine、Kongsbergなどの主要なOEMが駆動し、漁業や旅客輸送船に焦点を当てています。

- 中東とアフリカと南アメリカ:サウジアラビア、アラブ首長国連邦、ブラジル、アルゼンチンでの沖合の風力発電活動と海軍支出の増加によってサポートされている成長。

最新のトレンド

Azimuth Thrustersシステムにおける望遠鏡スラスター技術の導入が最新のトレンドです

海洋推進システムにおける高度な技術と革新の導入は、市場の最新の傾向です。伸縮性または格納式スラスタは、方位角のスラスタの高度な技術の1つです。 2021年3月、Brunvollは国営のNavantiaと契約を結びました。造船スペインの会社は、スペイン海軍のために5つのF-101110フリジェートに衝撃資格のある格納式スラスタを届けます。

- アジア太平洋地域では、2020年の2億9130万米ドルから2021年には2億9,130万米ドルから2億2,500万米ドルまでのアジムススラスタ市場の成長を目撃しました。

船の底に固定された従来のスラスタは、流体力学的性能をさらに低下させる開口部のために生じる乱流の大きな欠点があります。格納式のスラスタは、船体から下向きに伸びると方位のスラスタとして動作し、したがって、撤回すると標準のトンネルスラスタとして動作します。したがって、パフォーマンスの向上を提供する多機能ソリューションを提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

運転要因

船の所有者による方位角スラスタの使用の増加は、速度を改善するために市場の成長を促進するでしょう

アジムススラスタは、海軍容器で使用され、携帯電話システムや固定プロペラよりも船舶がより良い操縦性を与える必要がある希望の方向に必要な推力を提供します。スラスタは、主に海洋船の動的な位置に使用されます。これらのスラスタは、風や波などの環境の障害をカウンターすることにより、位置を維持します。それは海洋船の速度を向上させます。それらは、主にオフショア供給船、タグ、ワークボート、貨物船、砕氷船、海軍船で使用されています。船の所有者は、優れた操縦性を提供するため、これらの高度なスラスタを高く採用しています。簡単にメンテナンスし、市場の成長を促進するとともに、運用上の高い信頼性を提供します。

国際的な海上貿易活動の成長は、方位角市場の成長を促進する

国連貿易開発会議(UNCTAD)海事輸送報告書2021によると、国際海事貿易は4.3%増加すると推定されています。 2020年、世界の商業海運艦隊は3%増加し、100トン以上の99,800隻の船に達しました。 2021年1月までに、容量は21億3,000万億の死んだトン(DWT)にほぼ相当しました。

日本、中国、韓国は、造船産業のトップ国として浮上しています。プロペラは本質的なシステムです海洋船。したがって、海水貿易のための海軍船と貨物船に対する需要の高まりは、市場の成長を促進しています。

抑制要因

方位角スラスタのメンテナンスに関連する高コストは、市場の成長を妨げます

従来のスラスタの交換に関連する高メンテナンスコストは、市場の成長を妨げます。 Advanced Thrustersには、直接ディーゼルエンジンドライブを備えたZドライブ構成と、オーバーヘッドからの電動ドライブを備えたLドライブ構成があります。高度なスラスタの近代化とアップグレードには高いコストがかかります。したがって、海軍船のアップグレードされた方位角スラスタの必要性は、市場の成長を妨げます。

セグメンテーション

タイプ分析による

貨物と調査船からの需要の増加により、2021年に1500KW-3500KWセグメントが市場を支配しました

タイプに基づいて、市場は1500kW未満、1500 kW-3500kW、3500kW以上にセグメント化されています。

1500KW-3500KWセグメントは、2021年に市場で最高のシェアを保有していました。支配は、貨物船と調査船でのスラスタの採用の増加によるものです。海上貿易の増加と貨物船の調達のための投資の増加は、スラスタの需要の増加につながり、市場の成長を促進します。

2022年から2029年にかけて、1500kW未満のセグメントが大幅に成長します。成長は、予測期間中に、クルーズ、フェリー、救命艇、タグ、漁船などの小さな船の数の増加に起因しています。

ドライブシステム分析により

油圧ドライブシステムセグメントは、海軍船での使用の増加により、最高の成長を紹介します

ドライブシステムに基づいて、市場はディーゼルドライブシステム、電気駆動システム、および油圧駆動システムに分類されます。

電気駆動システムセグメントは、予測期間中に最大のセグメントになると予想されます。成長は、軽量船の需要が高いためです。電気システムの主な利点は、ギアボックスの必要性を削除することです。 2021年11月、TorqeedoとItaldragheは、都市部および内陸の水路の商業船の船外船の格納式電気推進システムの共同開発に関する合意を締結しました。

油圧駆動システムセグメントは、予測期間中に最高のレートを紹介します。この成長は、速度の変化に関係なく、一定の力を提供するために海軍船でのこれらのシステムの使用が増加し、速度を正確に制御するためです。

容器タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タグボートと潜水艦の需要の増加により、2021年に海軍船のセグメントが支配していました

船舶の種類に基づいて、市場は分割されますオフショア掘削、海軍船、沖合の風力発電所(CTV、SOV)、レクリエーションボートなど。

- オフショア掘削セグメントは、2021年に15.62%の株式を保有すると予想されています。

海軍船舶セグメントは、2021年に最大の市場シェアを保持しており、2022年から2029年まで支配を継続すると予想されています。成長は、潜水艦、監視容器、タグボートなどの需要の増加によるものです。

沖合の風力発電所セグメントは、サービス運用船(SOV)および乗組員移動船(CTV)の需要の増加により、予測期間中に最高の成長を目撃します。 2021年4月、Fincantieriの子会社であるVardは、3つのサービスオペレーション船(SOV)を提供するスコットランドの会社であるNorth Star Renewablesと契約を締結しました。

エンドユーザー分析による

海上船の改造とアップグレードプログラムの増加アフターマーケットセグメント

エンドユーザーに基づいて、市場は元の機器メーカー(OEM)とアフターマーケットに分かれています。

OEMセグメントは、海軍セクターへの投資の増加、新しい船舶の調達、海borne貨物貿易の急速な成長により、最大のセグメントになると予想されています。船の所有者とOEMの間の調達契約の増加は、セグメントの成長を促進します。

アフターマーケットセグメントは、安全性を向上させ、運用能力を向上させるために、海上船のアップグレードプログラムの上昇により、最高の複合年間成長率で成長します。

地域の洞察

グローバルな方位角スラスタ市場は、北米、ヨーロッパ、アジア太平洋、南アメリカ、および中東とアフリカに分割されています。

Asia Pacific Azimuth Thrusters Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2021年に市場を支配し、2億6,250万米ドルと評価されました。支配は、造船産業の急速な拡大と、中国やインドなどの新興経済からの海軍船の調達の増加によるものです。さらに、韓国政府は、2030年までに炭素排出量が少ない、またはまったくない環境に優しい船舶の市場シェアの最大75%を占める船舶メーカーが目標を設定しました。

ヨーロッパは、予測期間中に最高のCAGRとともに成長するでしょう。成長は、Brunvoll、Abb Marine、Kongsbergなどの重要なOEMの存在によるものです。釣り、旅客輸送、その他の海上用途向けの小型サイズと中規模の船舶の需要の増加が、ヨーロッパの市場を推進することが予想されています。

北米は2022年から2029年にかけて大幅な成長を紹介します。成長は、米国海軍からの海軍船の支出が高いためです。米国海軍は、8つの新しい船を購入するための2023年度の造船資金で279億米ドルの予算要求を提案しました。これには、2つのArleigh Burke(DDG-51)クラス駆逐艦、2つのバージニア(SSN-774)クラス潜水艦、1つのLPD-17フライトIIクラスの水陸両用船、1つの星座(FFG-62)クラスフリゲート、1つのナバジョ(TATS-6)クラス、飼い主、サルベージ、および1つのジョン船、および1つ

南アメリカと中東とアフリカは、予測期間中に大幅な成長を記録します。この成長は、これらの地域全体でオフショアウィンドファームの活動の増加によるものです。さらに、サウジアラビア、アラブ首長国連邦、ブラジル、アルゼンチンなどからの海軍部門の支出の増加は、市場の成長を促進します。

主要業界のプレーヤー

主要市場のプレーヤーは、競争力を獲得するための研究開発活動に焦点を当てています

技術的に高度なスラスタの導入と、海軍船のための低炭素排出推進システムの開発は、市場の今後の傾向です。 Thrustersの多様な製品ポートフォリオとOEMからの研究開発への支出の増加は、市場の成長を促進します。 2021年12月、日本は最初の電気ゼロ排出タンカーを立ち上げました。川崎重工業は、2つの68kWサイドスラスタと2つの300kW方位の方位角スラスタを駆動するタンカー向けのバッテリーシステムを開発しました。

カスタマイズのご要望 広範な市場洞察を得るため。

プロファイルされた主要企業のリスト:

- ABB(スイス)

- Brunvoll AS(ノルウェー)

- Caterpillar(米国)

- ハイドロマスター(オランダ)

- Ihi Power Systems Co.、Ltd。(日本)

- Jastram(ドイツ)

- 川崎重工業株式会社(日本)

- Kongsberg(ノルウェー)

- Schottel Group(ドイツ)

- SteerProp(フィンランド)

- スラストマスター(私たち。)

- Veth Propulsion(オランダ)

- Voith Turbo(ドイツ)

- Wartsila Corporation(フィンランド)

- Wuxi Ruifeng Marine(中国)

- ZF Friedrichshafen AG(ドイツ)

主要な業界開発:

- 2022年1月 - Kongsbergは、Turkish ShipyardがSvitzer向けに建設している新しいAzimuth Stern Drive(ASD)タグボートに設置するために、US255SFPおよびUS205SFPスラスタを配信するためにSanmar造船所と契約を結びました。

- 2022年4月 - Kongsbergは、海軍船の供給に関する2つの契約に署名しました。 2つの試運転サービス操作船(CSOV)を統合機器ソリューションに供給する統合風力溶液(IWS)を備えたもの。 2番目の契約はSembcorp Marineとの供給でした風力タービンの設置容器(WTIV)包括的なテクノロジーパッケージを使用。

報告報告

市場調査レポートは、市場の詳細なテクニカル分析を提供しており、主要な市場プレーヤー、Covid-19の効果、市場の政府のベルアウトパッケージ、方位角市場シェア、製品システム、主要な技術動向、製品の研究イデオロギーなどの重要な側面に主に焦点を当てています。これに加えて、このレポートは海洋市場の動向に関する洞察を提供し、主要な業界の開発と傾向を強調しています。上記の要因に加えて、このレポートは、予測期間中に市場の成長に貢献するいくつかの要因を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプごとに

|

|

ドライブシステムによって

|

|

|

容器タイプ

|

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に5億5028万米ドルであり、2034年までに6億2863万米ドルに達すると予測されている。

2025年、アジア太平洋市場は2億7850万米ドル規模であった。

年平均成長率(CAGR)1.49%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

船舶の速度を向上させるための船舶所有者による高度なスラスタの使用は、市場を推進する重要な要因です。

Schottel Group、ABB Marine、Brunvoll、およびKongsbergは、世界市場の主要なプレーヤーです。

アジア太平洋地域は2025年に50.61%の市場シェアを占めた。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 237

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。