インフォテインメント、ナビゲーション、テレマティクス市場規模、シェア及び業界分析:車種別(ハッチバック/セダン、SUV、LCV、HCV)、適合タイプ別(OEMおよびアフターマーケット)、用途別(エンターテインメント、ナビゲーション、安全・セキュリティ)、地域別予測(2025-2032年)

主要市場インサイト

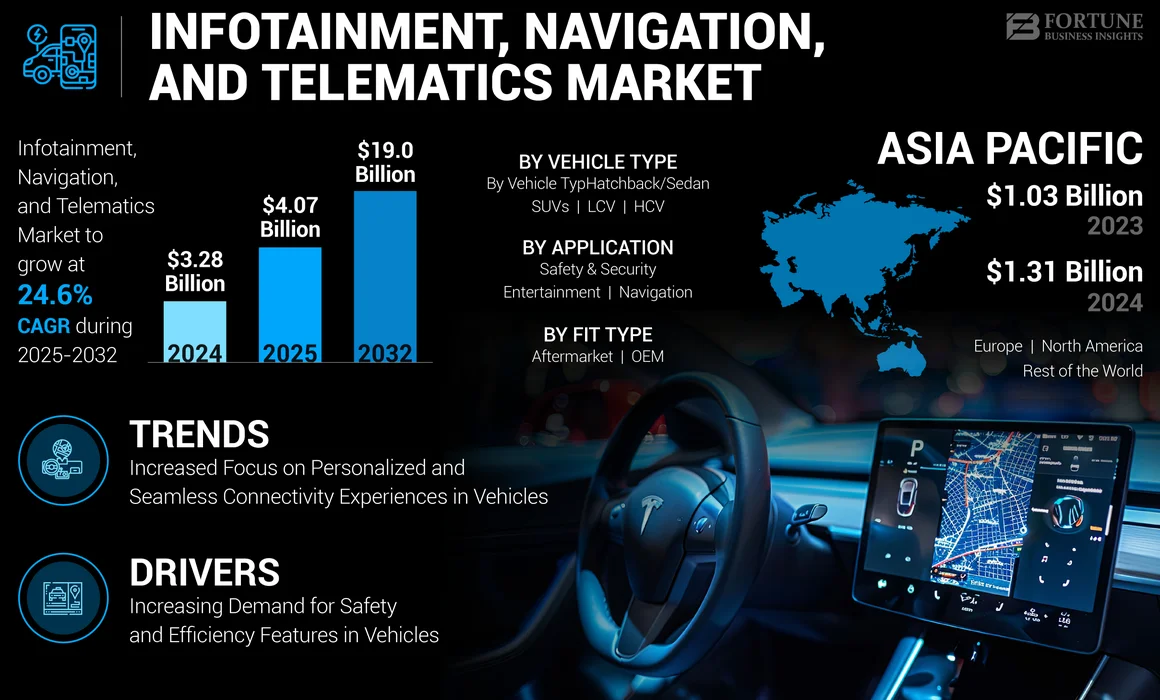

乗用車世界のインフォテインメント、ナビゲーション、テレマティクス市場規模は、2024年に32億8,000万米ドルと評価され、2025年の40億7,000万米ドルから2032年までに190億米ドルへ成長し、予測期間中に24.6%のCAGRを示すと予測されています。アジア太平洋地域は2024年に39.94%のシェアで世界市場を支配した。

自動車向けインフォテインメント、ナビゲーション、テレマティクス産業とは、車内でエンターテインメント、ナビゲーション、接続サービスを提供する統合システムを指す。インフォテインメントシステムは、オーディオ/ビデオ再生、スマートフォンミラーリング、インターネットアクセスなどの機能を提供する。ナビゲーションシステムは、ルート最適化とリアルタイム交通情報更新のためにGPSを利用します。テレマティクスは、車両追跡、遠隔診断、安全サービスを含み、通信技術と情報技術の統合を通じて車両の効率性と安全性を向上させます。

世界のインフォテインメント、ナビゲーション、テレマティクス市場は、技術の進歩と、運転体験の向上を求める消費者の需要の高まりによって推進されています。高度なソフトウェアとハードウェアの統合により、シームレスな接続性、パーソナライズされたエンターテイメント、安全機能の向上が実現されています。主要企業としては、 ハーマン・インターナショナル・インダストリーズ(米国)、パナソニック(日本)、コンチネンタル AG(ドイツ)などの主要企業は、音声認識や スマートフォン 統合などの革新的な技術に投資しており、一方、各国政府は高度道路交通システム(ITS)の開発を支援しています。この市場は、車両の機能性とユーザー体験を向上させるため、自動車業界にとって極めて重要です。

COVID-19 のパンデミックは、サプライチェーンに影響を与え、製造活動を停止させたことで、当初はこの市場に混乱をもたらしました。しかし、経済が回復し始めたことで、コネクティッドカーや安全機能の強化に対する需要が高まり、市場は回復しました。また、パンデミックはデジタル技術の採用を加速させ、遠隔車両診断や非接触型サービスがより重要視されるようになりました。この変化により、統合テレマティクスおよびインフォテインメントシステムの革新が促進され、ユーザーの安全性と利便性がさらに向上しました。

日本のインフォテインメント・ナビゲーション・テレマティクス市場インサイト

車載デジタル化が急速に進む日本では、インフォテインメント、ナビゲーション、テレマティクス技術が自動車価値の中核要素となっています。快適性・安全性・接続性の強化が求められ、高度地図データ、音声認識、通信連携機能の普及が加速しています。次世代モビリティ社会に向け、こうした車載システムは重要な競争力要因となっています。

インフォテインメント、ナビゲーション、テレマティクスの市場動向

自動車におけるパーソナライズされたシームレスなコネクティビティ体験への注目度の高まりが、重要な市場動向となっています。

スマートでコネクテッドな車載テクノロジーへの傾向の高まりは、ナビゲーション、メディアストリーミング、リアルタイム通信を提供する統合システムに対する消費者の需要によって推進されています。例えば、ハーマン・インターナショナルの「レディ・アップグレード」プログラムでは、顧客は高度なソフトウェアアップデートや機能によって既存のインフォテインメントシステムを強化し、パーソナライズされた車載テクノロジーソリューションを利用することができます。

技術的な進歩としては、Apple CarPlay や Android Auto などのスマートフォンプラットフォームの統合があり、これによりユーザーは、乗用車や商用車から直接、ナビゲーション、通信、エンターテイメントのアプリにアクセスできるようになります。さらに、音声認識技術の進歩は、ハンズフリーでより安全な操作を優先し、ユーザーがインフォテインメントシステムと対話する方法を変革しています。運転者の安全性とエネルギー効率を促進する政府規制も、先進的なインフォテインメントシステムの導入を奨励することで、この傾向を支援しています。さらに、LGエレクトロニクスとマグナ・インターナショナルの合弁事業などのパートナーシップは、先進的なディスプレイとAI搭載機能を備えた次世代インフォテインメントシステムの革新を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

車両における安全性と効率性機能への需要増加が市場成長を牽引

政府規制と消費者の高度な運転体験への嗜好が、安全機能への需要増加を促進しています。例えば、欧州連合のユーロNCAP(Euro NCAP)のように、車線逸脱警報システムや自動緊急ブレーキといった先進安全機能を義務付けるより厳しい安全基準を、世界各国の政府が導入しています。これらの機能は、多くの場合、インフォテインメントシステムやテレマティクスシステムと統合されています。

この傾向を支える技術革新としては、安全機能の強化とユーザー体験のパーソナライズを目的とした、人工知能(AI) および機械学習(ML)の統合が挙げられます。ハーマン・インターナショナルやパナソニック株式会社などの企業は、事故を予測・防止できるシステムを開発し、こうした革新の最前線に立っています。さらに、5G 接続の進歩により、データ伝送が高速化され、リアルタイムの車両とインフラ間の通信がサポートされることで、安全性と効率性が向上しています。米国運輸省による V2X(Vehicle-to-Everything)通信の推進などの政府の取り組みも、これらの技術の採用をさらに推進しています。

さらに、モノのインターネット(IoT) は、予知保全やパーソナライズされたユーザー体験のためのリアルタイムデータの収集と分析を可能にする上で重要な役割を果たしています。欧州連合の一般安全規制も、新車への先進安全機能の搭載を義務付けており、その多くはインフォテインメントおよびテレマティクスシステムに依存しています。先進的なインフォテインメントおよびテレマティクスシステムを標準装備する電気自動車(EV)の普及拡大は、市場の成長に大きく貢献しています。世界各国政府は補助金や税制優遇措置を通じてEV導入を促進しており、これによりインフォテインメント、ナビゲーション、テレマティクスおよび関連技術への需要がさらに高まっています。

市場の制約要因

新技術に伴う複雑な統合課題が市場成長を抑制している

世界のインフォテインメント、ナビゲーション、テレマティクス市場の成長を妨げる主な要因は、新技術に伴う複雑な統合の課題です。多くの自動車、特に旧型モデルは、高度なインフォテインメントおよびテレマティクスシステムに対応するよう設計されていないため、後付けは困難でコストもかかります。この複雑さにより、特に価格に敏感な市場では、メーカーがこれらのシステムの導入を躊躇する可能性があります。例えば、ハーマン・インターナショナルやパナソニック株式会社などのメーカーは、より適応性の高いシステムを開発するために、研究開発に多額の投資を行っています。しかし、これらの技術を統合するには、多くの場合、既存の車両アーキテクチャに大幅な変更が必要となり、生産コストの増加や時間の遅延につながる可能性があります。政府の規制は、統合の取り組みをさらに困難にする可能性があります。例えば、欧州連合(EU)の一般安全規制では、新車に特定の安全機能を搭載することが義務付けられています。このような規制に準拠するには、多くの場合、既存のシステムに大幅な変更を加える必要があり、統合作業が複雑になります。さらに、電気自動車(EVの台頭により、従来のインフォテインメントシステムと互換性のない新しいアーキテクチャが導入されています。の台頭は、従来のインフォテインメントシステムと互換性がない可能性のある新たなアーキテクチャをもたらした。メーカーがEVへ移行するにつれ、テレマティクスとインフォテインメントシステムをこれらの革新的なプラットフォームにシームレスに統合するという追加の課題に直面している。

市場機会

先進的な接続性、AI、5G技術の自動車への急速な統合が、世界的な市場機会を推進する

世界の自動車用インフォテインメント、ナビゲーション、テレマティクス市場における主要な機会は、先進的なコネクティビティ、AI、5G技術の急速な統合である。これらは車内体験と安全機能を革新している。市場は、シームレスな接続性、リアルタイム更新、パーソナライズされたサービスに対する消費者需要の高まりに牽引されている。HARMAN InternationalやContinental AGなどの主要メーカーは、AI駆動型音声アシスタント、ジェスチャー制御、オーバー・ザ・エア(OTA)更新を備えた次世代インフォテインメントシステムを投入しており、予測ナビゲーションや適応型音楽レコメンデーションなどの機能を実現している。

クアルコムのSnapdragon Automotive Cockpit PlatformsやNVIDIAのDrive IXといった技術革新は、インフォテインメントとテレマティクスにおける処理能力と統合性の新たな基準を確立している。5Gネットワークの展開はV2X(車両間通信)を加速させ、リアルタイム交通管理や緊急警報を強化しています。政府もこの移行を支援しており、例えばEUの一般データ保護規則(GDPR)はユーザーデータの安全な取り扱いを義務付け、中国のC-V2X政策は相互運用可能なテレマティクスソリューションを推進しています。こうした技術革新と規制の融合により、インフォテインメント、ナビゲーション、テレマティクスは、スマートでコネクテッドな車両の未来の中核をなす存在として位置づけられています。

セグメンテーション分析

車両タイプ別

SUVは人気の高まりにより市場をリード

車種別では、世界市場はハッチバック/セダン、SUV、LCV(軽商用車)、およびHCV(大型商用車)に区分されます。

SUV は、世界的な人気の高まりから市場を席巻しており、多くの場合、高度なインフォテインメントシステムが搭載されています。例えば、ハーマン・インターナショナルやビステオン・コーポレーションなどの企業は、SUV 向けのハイエンド・インフォテインメントシステムの開発に注力しており、技術に精通した消費者へのアピール力を高めています。この分野における技術的進歩としては、5G 接続の統合により、リアルタイムのナビゲーションおよびエンターテイメントサービスが可能になったことが挙げられます。また、政府も、欧州連合の Euro NCAP などの規制を導入しており、SUV やその他の車両にインフォテインメントシステムと統合されることが多い安全機能を義務付けています。

適合タイプ別

信頼性の高い機能と性能により、OEM がこの分野を支配

適合タイプ別では、市場は OEM(Original Equipment Manufacturer、相手先ブランド製造)とアフターマーケットに区分されます。OEMセグメントは、その信頼性と性能により市場を支配しており、Robert Bosch GmbHやLG Electronicsなどの主要企業が高品質なシステムを提供しています。

アフターマーケットセグメントは、OEMに匹敵する性能を提供する手頃な代替品を求める消費者により、急速に成長しています。最近の動向としては、ユーザー体験の向上を目的とした、OEMによるAI搭載インフォテインメントシステムの導入が挙げられます。政府も、高度なインフォテインメント機能を義務付ける車両安全基準など、OEM統合を支援する規制を実施している。

用途別

ナビゲーション分野が主導的地位を占める(車両での広範な利用が要因)

用途別では、市場はエンターテインメント、ナビゲーション、安全・セキュリティに区分される。ナビゲーションセグメントは、車両での普及が広く、重要な交通情報や方向データを提供するため、市場を支配しています。

安全・セキュリティセグメントは、米国運輸省のV2X通信基準などの政府規制に牽引され、最も急速に成長している分野です。これらの基準は、フリートオペレーターやフリート管理システム向けのリアルタイムデータ交換を可能にすることで、車両の安全性を向上させます。技術的進歩には、予測安全機能のための機械学習(ML)の統合や、リアルタイムナビゲーション更新のための5G接続が含まれます。TomTom International B.V.などの企業はナビゲーション分野で革新を進めており、Bosch Limitedは安全機能に注力しています。

インフォテインメント、ナビゲーション、テレマティクス市場の地域別展望

地域別では、アジア太平洋、北米、欧州、その他の地域を対象に市場を分析しています。

アジア太平洋地域

Asia Pacific Infotainment, Navigation, and Telematics Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国や日本などの国々における自動車および部品の高い生産率により、世界のインフォテインメント、ナビゲーション、テレマティクス市場シェアを支配しています。同地域の市場成長は、急速な都市化、スマートシティや高度道路交通システム(ITS)を推進する政府施策、車載決済システムやリアルタイムナビゲーション更新などの技術進歩によって牽引されています。

北米

北米は、強力な自動車製造基盤と先進的な自動車技術の採用率の高さを背景に、世界市場において重要な地域です。この地域の成長は、自動車の安全性と効率性の向上を目的とした、政府による支援的な規制や取り組みによって促進されています。ハーマン・インターナショナルやビステオン・コーポレーションなどの企業は、5G 接続や AI 搭載インターフェースなどの機能を備えた先進的なインフォテインメントシステムの統合に注力する、この市場の主要企業です。米国の自動車用インフォテインメント、ナビゲーション、テレマティクス市場は、急速な技術の進歩と、コネクティッドでパーソナライズされた車内体験に対する消費者の強い需要によって特徴づけられています。大手自動車メーカーやサプライヤーは、AI 駆動の音声アシスタント、リアルタイムナビゲーション、シームレスなスマートフォン接続などの先進的な機能を統合しており、多くのモデルで OTA (Over-The-Air) アップデートが標準装備されています。さらに、5Gネットワークの導入、IoT対応車両システム、安全性・快適性・運転者利便性への注目の高まりが市場を形成している。データプライバシーやサイバーセキュリティ基準を含む政府規制も、システム開発と導入に影響を与えている。

欧州

欧州は、コネクテッドカー技術の採用と強力な自動車産業の存在感に支えられ、大きな市場シェアを占めています。欧州連合のユーロNCAPなどの規制で義務付けられた先進安全機能の統合により、同地域の成長は着実に進んでいます。欧州の主要自動車メーカーは、車両とインフラの接続性を強化し、革新的なインフォテインメントソリューションを提供するため、研究開発に投資しています。

その他の地域

ラテンアメリカ、中東・アフリカを含むその他の地域は、主要地域の成長傾向に追随すると予想される。アフリカで製造拠点を拡大する欧州企業が地域成長を牽引する見込み。先進インフォテインメントシステムの普及拡大は、コネクテッドカーと強化された運転体験に対する消費者需要の高まりによるものである。

競争環境

主要市場プレーヤー

主要プレーヤーは、競争優位性を獲得するために、先進的なインフォテインメントソリューションの提供に注力しています。

ハーマン・インターナショナルは、先進的なインフォテインメントソリューションの幅広いポートフォリオ、OEM との強固な関係、および コネクティッドカー 技術における継続的な革新により、強力な市場での地位を確立しています。ハーマンの製品には、コネクティッドカーソリューション、ナビゲーションシステム、車載オーディオシステムなどがあります。これらの技術を最新の自動車設計にシームレスに統合する能力と、強力なブランド認知度および技術的専門知識により、同社は業界の最前線に立っています。トップカーブランドと緊密に連携することで、同社のテレマティクスソリューションは市場動向や顧客の嗜好に確実に適合し、市場での地位をさらに強固なものとしています。

コンチネンタル AG もこの市場に参入している企業であり、インフォテインメントの新たなトレンドや技術に先んじるため、R&D への積極的な投資で知られています。Dへの積極的な投資で知られ、インフォテインメント分野の新興トレンドや技術に先んじています。コンチネンタルは、コネクティビティ機能、ナビゲーションソリューション、先進的なヒューマンマシンインターフェース技術を統合したソリューションを提供し、車内体験全体の向上を実現しています。これらの提供内容と自動車業界における強力なプレゼンスが相まって、コンチネンタルはグローバルなインフォテインメント市場における主要な競合企業となっています。先進技術の革新と車両システムへの統合に注力するコンチネンタルの姿勢は、市場をリードする企業としての地位を支えています。

主要インフォテインメント、ナビゲーション、テレマティクス企業一覧:

- ハーマン・インターナショナル・インダストリーズ社(米国)

- パナソニック株式会社(日本)

- Continental AG(ドイツ)

- Robert Bosch GmbH(ドイツ)

- 株式会社デンソー(日本)

- アルプスアルパイン株式会社(日本)

- ビステオン・コーポレーション(米国)

- ガーミン株式会社(米国)

- トムトム・テレマティクス B.V. (オランダ)

- Geotab (カナダ)

業界の主要動向

- 2025年1月- LGエレクトロニクス(LG)はクアルコム・テクノロジーズ社と共同で、CES 2025において画期的なクロスドメインコントローラー(xDC)プラットフォームを発表。クアルコム・テクノロジーズのSnapdragon Rideを基盤とした Snapdragon Rideの自動運転スタックとコンピュータービジョンを事前統合したFlex System-on-Chip(SoC)を基盤とし、この先進的なソリューションはLGの車載インフォテインメント(IVI)システムと先進運転支援システム (ADAS)を単一コントローラーに統合しています。xDCプラットフォームは車両性能を再定義し、モビリティ体験を向上させます。

- 2025年1月- u-bloxは初の自動車グレードWi-Fi 7モジュールを発表。OEMメーカーが車載インフォテインメントやテレマティクスのユーザー体験を向上させることを可能にします。RUBY-W2は、より高いスループット、同時接続ユーザー数の増加、低遅延といったWi-Fi 7の複数の利点を自動車市場にもたらし、様々な車載アプリケーションにおけるネットワーク可用性とユーザー体験の向上を実現します。

- 2024年11月- スカイワークス・ソリューションズ社(Nasdaq: SWKS)は、カリフォルニア州ニューベリーパークの施設においてIATF 16949自動車認証を取得しました。同社は自動車業界向け高性能アナログ・ミックスドシグナルソリューションの主要グローバルサプライヤーであり、V2X、車載インフォテインメント、 キーレスエントリー、衛星ナビゲーション、5G自動車テレマティクス向けRFフロントエンドモジュールを提供しています。

- 2023年9月- Taisys Indiaは、インドの自動車コネクティビティ環境を変革することを目指す製品「iConnectプラットフォーム」を発表しました。iConnectプラットフォームは、タイシス・インディアとグローバルな自動車テレマティクスソリューションプロバイダーであるLumax Ituran Telematics Pvt. Ltdとの協業により実現したものです。

- 2023年1月 - NIA(ニュー・インディア・アシュアランス)は、保険会社に対し「Pay as You Drive」と名付けられたテレマティクスベースの自動車保険商品の提供を許可しました。これにより車両所有者は保険支出を管理・削減できるようになりました。この保険は走行距離制限を超えた補償、ロードサイド支援、高度な保護機能を備えています。

レポートのカバー範囲

本グローバル・インフォテインメント、ナビゲーション、テレマティクス市場レポートは、詳細な市場分析を提供し、主要企業、車両タイプ、設計、技術進歩などの重要な側面に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、自動車業界の主要な発展を強調しています。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024年 |

|

予測年 |

2025 |

|

予測期間 |

2025-2032 |

|

過去実績期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは24.6% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

車両タイプ別

適合タイプ別

用途別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2024年の市場規模は32億8,000万米ドルと評価され、2032年までに190億米ドルに達すると予測されている。

市場は、2025年から2032年までの予測期間において、年平均成長率(CAGR)24.6%を記録すると見込まれている。

車両の安全性と効率の機能に対する需要の増加は、市場の成長を促進することが期待される重要な要因です。

アジア太平洋地域が市場をリードしています。

Harman International Industries Inc、Panasonic Corporation、Continental AG、Robert Bosch GmbH、およびDenso Corporationは、市場の主要な主要企業の1人です。

車両の高度な接続、AI、および5Gテクノロジーの迅速な統合。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。