車両間通信市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、テクノロジー別(専用短距離通信(DSRC)、セルラー、Wi-Fi、WiMAX、およびBluetooth)、アプリケーション別(交通管理システム、駐車管理システム、公共交通機関、電子料金収受など)、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)および地域予測、 2025~2032年

主要市場インサイト

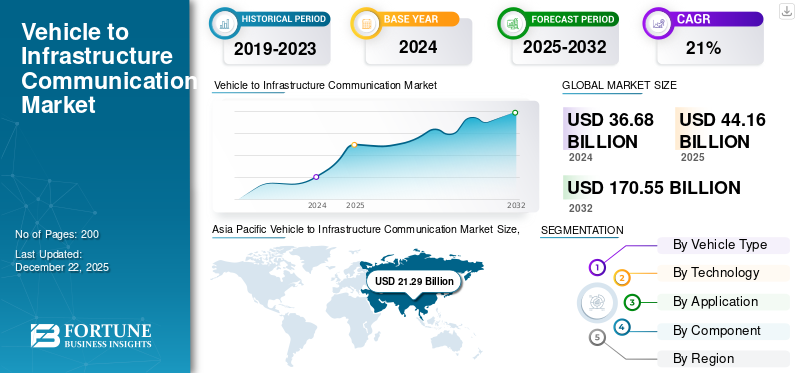

世界の車両からインフラへの通信市場規模は、2024 年に 366 億 8000 万米ドルと評価され、2025 年の 441 億 6000 万米ドルから 2032 年までに 1,705 億 5000 万米ドルに成長すると予測されており、予測期間中に 21.3% の CAGR を示します。アジア太平洋地域は、2024 年に 58.04% のシェアを獲得し、車載インフラ通信市場を独占しました。

Vehicle to Infrastructure (V2I) 通信とは、車両と、信号機、車線区分線、道路標識などの道路インフラとの間の無線情報交換を指します。この技術により、車両はインフラコンポーネントからリアルタイムのデータを受信できるようになり、交通管理を強化し、交通の安全性を向上させ、事故を減らすことができます。都市部の混雑が進むにつれ、車両からインフラへの通信システムは、交通の流れを最適化し、交通システムの開発をサポートする可能性がますます認識されています。スマートシティ取り組み。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車載通信市場の重要なポイント

- 2024年の市場規模:366億8,000万ドル

- 2025年の市場規模:441億6,000万ドル

- 2032 年の予測市場規模: 1,705 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 21.30%

- アジア太平洋地域は、2024 年に 58.04% のシェアを獲得し、車載インフラ通信市場を独占しました。

- SUV は都市部での採用が増えているため、市場を独占しています。

- 市場はテクノロジーごとに、短距離通信 (DSRC)、セルラー、Wi-Fi、WiMAX、Bluetooth に分割されます。

北米

北米は、先進的な技術インフラ、政府の支援政策、交通安全と交通効率を高めるためのコネクテッド ビークル プログラムの広範な展開により、重要な市場での地位を維持しています。

ヨーロッパ

ヨーロッパは、厳しい安全規制、インテリジェント交通システムの積極的な導入、コネクテッド モビリティ ソリューションへの投資の増加に支えられ、最も急速に成長している地域市場です。

アジア太平洋地域

アジア太平洋地域は、急速な都市化、大規模なスマートシティへの取り組み、インテリジェント交通システムへの政府の強力な投資によって推進され、車載インフラ間(V2I)通信市場をリードしています。

私たち。

米国の V2I 通信市場は、交通管理と安全性を向上させるための V2I テクノロジーの実世界展開を促進するコネクテッド ビークル パイロット プログラムなど、運輸省が主導する取り組みの恩恵を受けています。

日本

日本は、交通インフラを近代化し、都市モビリティを強化するための先進的な V2I テクノロジーの導入を奨励するスマート モビリティ チャレンジ プログラムを通じて、市場の成長に引き続き大きく貢献しています。

続きを読む

市場の課題

- データプライバシーとサイバーセキュリティ: ハッキング、データ侵害、規制上の制約 (GDPR など) によるリスクにより、導入が制限されます。

- インフラストラクチャのギャップ:新興市場全体での V2I インフラストラクチャの高コストかつ断片的な展開。

- 技術の標準化:DSRC、セルラー、Bluetooth 間の相互運用性の問題により、シームレスな導入が妨げられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の車両からインフラへの通信市場は、コネクテッドカー技術の進歩とスマートインフラへの投資の増加によって大幅な成長を遂げています。政府と民間部門は、V2I システムを通じて輸送の安全性と効率性を向上させることに注力しています。 V2I と 5G ネットワークやその他のテクノロジーとの統合 人工知能、市場の拡大をさらに推進すると予想されます。さらに、自動運転車に対する需要の高まりにより、V2I アプリケーションに新たな機会が生まれ、将来の交通システムの重要なコンポーネントとなっています。 V2I 市場のイノベーションを推進する主要企業には、スマート シティおよびモビリティ ソリューションで知られる Robert Bosch が含まれます。クアルコムは、5G 対応の自動車通信のリーダーです。インフィニオン テクノロジーズは、車両接続用の半導体ソリューションを専門としています。アウディは、信号機情報などの現実世界の車両からインフラ通信アプリケーションへの先駆者です。これらの企業は、高度なハードウェア、ソフトウェア、戦略的パートナーシップを通じてインテリジェント交通の未来を形作っています。

新型コロナウイルス感染症(COVID-19)のパンデミックは、車載通信分野に多面的な影響を与えました。当初、ロックダウンと移動の減少により交通量が減少し、車両からインフラへの通信システム導入の緊急性が一時的に低下しました。しかし、都市が新たな基準に適応し始めると、交通の安全性と効率性の向上に新たな焦点が当てられるようになりました。パンデミックは既存のインフラストラクチャーの脆弱性を浮き彫りにし、モビリティシステムを改善できるスマートテクノロジーへの関心が加速しました。その結果、政府はパンデミック後の時代に、より回復力のある交通ネットワークの開発を優先し、V2I ソリューションへの投資が増加する可能性があります。

車載通信市場の動向

自動車への人工知能 (AI) テクノロジーの急速な導入が主要な市場トレンド

世界の車載インフラ(V2I)通信市場の成長を促進する重要なトレンドは、高度な人工知能(AI)と高度な人工知能(AI)の統合です。機械学習テクノロジー。これらのイノベーションにより、より効率的なトラフィック管理と予知保全の改善が可能になり、V2I システムの機能が強化されます。たとえば、デンソーなどの企業は、コネクテッドカーやインフラからのリアルタイムデータを分析することで、AIを利用して交通の流れを最適化し、渋滞を軽減するソリューションを立ち上げました。さらに、規制当局は先進運転支援システム(ADAS)やインテリジェント速度支援システムの導入を義務付けるケースが増えています。欧州連合は、新しい車両に速度制限技術を搭載することを義務付ける規制を導入しています。この技術は、V2I システムと連携して速度制限を確実に遵守するように機能します。

さらに、電気自動車(EV)インフラが注目に値する。 EV 充電の ISO 15118 標準は、車両と充電ステーション間の直接通信技術をサポートし、外部デバイスなしでシームレスなトランザクションを促進します。さらに、米国運輸省は、V2I 通信を統合して都市道路の安全性と効率性を向上させるスマートシティ プロジェクトの促進を目的とした取り組みを導入しました。この規制の推進は、V2I テクノロジーの導入を加速するために、自動車メーカーとテクノロジー企業の間のパートナーシップの成長傾向を補完するものです。

市場の推進力

交通安全と事故防止の重視が市場の成長を促進

都市化が加速し、交通渋滞が差し迫った問題となる中、政府や組織は安全対策を強化するためにV2Iテクノロジーを活用する高度道路交通システム(ITS)の導入を優先しています。最近の動向は、この傾向の拡大を浮き彫りにしています。たとえば、米国運輸省は、V2I システムを統合して改善を図るスマート シティ イニシアチブに多額の資金を割り当てています。交通管理そして事故を減らします。欧州委員会は2023年、交通安全を強化するために、すべての新型車両にV2I機能を含む先進安全機能の搭載を義務付ける規制を提案した。

ボッシュやコンチネンタルなどのメーカーは、これらの規制要件を満たすために V2I テクノロジーに積極的に投資しています。さらに、フォードなどの企業は、道路状況や潜在的な危険に関するリアルタイムの警告を提供する統合 V2I 通信システムを搭載した車両を開発しています。テクノロジーの進歩も、この変化を支える上で重要な役割を果たしています。 V2I システムに AI を統合すると、予測分析、事故を防止するための事前の対策が可能になります。さらに、専用短距離通信 (DSRC) の実装により、車両とインフラ間の通信の信頼性が向上し、道路上の安全性がさらに促進されます。これにより、車両からインフラストラクチャへの通信市場の成長が促進されると予想されます。

市場の制約

データプライバシーとサイバーセキュリティへの懸念が市場拡大を抑制

V2I システムは車両とインフラストラクチャ間の機密情報の交換に依存しているため、データ侵害や不正アクセスのリスクが重大な課題を引き起こします。たとえば、最近のレポートでは、ハッキング事件につながる可能性のあるコネクテッドカーシステムの脆弱性が浮き彫りになっており、消費者とメーカーの両方が同様に警戒を強めています。これらの懸念に対処するために、規制機関はより厳格なデータ保護規制を導入しています。欧州連合の一般データ保護規則 (GDPR) は個人データの取り扱いに厳格な措置を義務付けており、自動車会社の V2I システムの設計方法に影響を与えています。

さらに、フォードやゼネラルモーターズなどのメーカーは、堅実な製品に投資を行っています。サイバーセキュリティコネクテッドカープラットフォームを保護するための対策。自動車サイバーセキュリティ フレームワークなどの取り組みは、車両データを保護するための業界全体の標準を確立することを目的としています。さらに、米国運輸省は、V2I テクノロジーにおける安全な通信チャネルの必要性を強調し、交通システム全体のサイバーセキュリティを強化するプログラムを開始しました。これらの動向は、V2I の可能性は膨大である一方で、その普及には依然としてプライバシーとセキュリティの懸念が重大な障害であることを示しています。

市場機会

V2I システムをスマート シティ インフラストラクチャに統合して交通安全を強化し、交通流を最適化し、自動運転車の展開をサポート

V2I を使用すると、車両が交通信号、道路標識、管理システムとリアルタイム データを交換できるようになり、予測分析、適応的な信号タイミング、および早期危険警告が可能になります。都市の混雑と事故率が上昇するにつれて、このテクノロジーはますます重要になっています。 EU の C-ITS 指令や米国運輸省のスマート シティ補助金などの政府の取り組みは、パイロット プロジェクトに資金を提供し、相互運用性標準を義務付けることで導入を加速しています。技術開発には5Gの採用やIoTクアルコムの Snapdragon Auto 5G Modem-RF Gen 2 とボッシュのインテリジェント シティ ソリューションで実証されているように、超低遅延通信と AI 主導のトラフィック管理プラットフォームを実現します。最近のニュースでは、デトロイトやバルセロナなどの都市が V2I を統合して渋滞と排出ガスを削減し、アウディの信号機情報システムが信号のタイミングを最適化して効率を向上させていることが注目されています。 ISO/SAE 21434 などの規制により、データ交換におけるサイバーセキュリティが確保され、NHTSA の V2I ガイダンスにより、米国での全国展開が促進されます。

セグメンテーション分析

車種別

都市部での採用増加によりSUVセグメントが優位

車種別に市場はハッチバック/セダン、SUV、小型商用車(LCV)、大型商用車 (HCV)。

その中でも、V2I テクノロジーが安全性とナビゲーションを強化する都市環境での採用が増加しているため、SUV が市場を支配しています。たとえば、トヨタなどのメーカーは、交通の流れを改善し、渋滞を軽減するために、V2I 機能を SUV モデルに統合しています。政府の規制も、この分野に影響を与える上で重要な役割を果たしています。米国では、道路交通安全局 (NHTSA) が交通安全を強化するために、新しい車両への V2I テクノロジーの統合を推進しています。

さらに、コネクテッドビークル技術の進歩により、あらゆる種類の車両の成長が促進されています。フォードなどの企業は、インフラストラクチャとのリアルタイムのデータ交換を容易にする高度なセンサーと通信モジュールを搭載したモデルを開発しています。この傾向は、電気と電気を促進する取り組みによってさらに後押しされています。自動運転車、多くの場合、標準機能として V2I 機能が搭載されています。

テクノロジー別

低遅延で信頼性の高い通信機能により、専用短距離通信 (DSRC) が市場を独占

市場はテクノロジーごとに、短距離通信 (DSRC)、セルラー、Wi-Fi、WiMAX、Bluetooth に分割されます。

現在、専用短距離通信 (DSRC) セグメントが、車両とインフラ間のリアルタイム通信における低遅延と高い信頼性により、リードしています。たとえば、ニューヨークなどの都市は、リアルタイムの車両データに基づいて信号のタイミングを改善するために DSRC システムの導入を開始しています。

しかし、セルラー技術は、そのカバー範囲の広さと既存のモバイル ネットワークとの互換性により、急速に普及しつつあります。クアルコムなどのメーカーは、4G および 5G ネットワークを活用して接続性を強化するセルラー V2I ソリューションを推進しています。規制の枠組みは、これらのテクノロジーをサポートするために進化しています。たとえば、米国の連邦通信委員会 (FCC) は、DSRC アプリケーションにスペクトルを割り当てながら、携帯電話ベースのソリューションの機会も模索しています。

さらに、Wi-Fi および Bluetooth テクノロジーの進歩により、スマート駐車管理や自動料金収受システムなどの特定のアプリケーションが可能になりました。

用途別

車両合流の増加により交通管理システムが市場を独占

アプリケーションごとに、市場は交通管理システム、駐車場管理システム、公共交通機関、電子料金収受など。都市が流れの最適化と渋滞の軽減を目指す中、交通管理システムは特に有力です。たとえば、ロサンゼルスは、車両と通信してリアルタイムの交通状況に基づいてタイミングを調整するスマート交通信号機を導入しました。

都市部が効率的な駐車ソリューションに対する需要の増加に直面しているため、駐車管理システムも注目を集めています。 ParkMobile などの企業は、V2I テクノロジーを自社のプラットフォームに統合し、ドライバーが空きスペースをすぐに見つけられるようにしています。この分野では政府の取り組みが重要な役割を果たしており、多くの自治体が公共交通機関を改善するための V2I ソリューションを含むスマートシティ戦略を採用しています。さらに、規制を促進する電子料金収受このシステムは、支払いプロセスを合理化し、料金所での待ち時間を短縮することで、導入をさらに促進します。

コンポーネント別

ハードウェアコンポーネントは通信のためにインストールされる必須コンポーネントであり、市場を独占しています

市場はコンポーネントごとに、ハードウェア、ソフトウェア、サービスに分類されます。車載ユニット (OBU) や路側ユニット (RSU) などのハードウェア コンポーネントは、車両とインフラストラクチャ間の効果的な通信チャネルを確立し、最大の収益シェアを生み出し、市場を支配するために重要です。シーメンスなどの企業は、データ交換を強化するためにセンサーと通信モジュールを組み込んだ高度な RSU を開発しています。

ソフトウェア ソリューションは、V2I システムを通じて収集されたデータの処理においても重要な役割を果たします。たとえば、Cisco などの企業は、交通データを分析して都市計画担当者に実用的な洞察を提供するクラウドベースのソフトウェア プラットフォームを提供しています。都市がインフラストラクチャをアップグレードするにつれて、V2I システムの設置とメンテナンスに関連するサービス提供の重要性がますます高まっています。多くの場合、政府規制により、V2I 通信の信頼性とセキュリティを確保するために特定のサービス標準が義務付けられます。都市が投資するにつれてスマートインフラ政府が実施するプロジェクトに伴い、コンサルティングや統合サービスを含む包括的なサービス パッケージの需要が大幅に増加すると予想されます。

車載通信市場の地域別展望

世界の車両からインフラストラクチャへの通信市場は、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

アジア太平洋地域

Asia Pacific Vehicle to Infrastructure Communication Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

急速な都市化とスマート交通ソリューションへの多額の投資がアジア太平洋地域の市場成長を牽引

アジア太平洋地域は、急速な都市化とスマート交通ソリューションへの多額の投資により、車両からインフラへの通信市場シェアをリードしています。日本や韓国などの国々は、交通インフラの近代化を目的とした政府の取り組みを主導しています。たとえば、日本のスマート モビリティ チャレンジは、地方自治体に V2I システムを含む高度な交通技術の導入を奨励しています。韓国では、ヒュンダイなどの大手自動車メーカーが自社車両に V2I 機能を統合し、都市インフラとの接続性を強化しています。同国はまた、交通の流れを最適化し、ソウルなどの主要都市の渋滞を軽減するために、V2I技術を活用したスマート交通管理システムを導入した。

北米

北米の V2I 通信市場は、堅牢な技術インフラストラクチャと先進車両技術に対する政府の多大な支援によって推進されています。米国運輸省は、V2I システムの推進に積極的に取り組んでおり、これらの技術を新しい車両に統合することを促進する取り組みを実施しています。たとえば、コネクテッド ビークル パイロット展開プログラムは、複数の都市にわたる現実世界のシナリオで V2I アプリケーションをテストし、交通管理と安全性を強化することを目的としています。

ヨーロッパ

ヨーロッパは、主に厳格な安全規制とインテリジェント交通システムの統合への強い焦点により、V2I 通信市場で最も急速な成長を遂げています。欧州連合は、交通安全を強化し、排出ガスを削減するために、コネクテッドビークル技術の採用を義務付ける規制を導入しました。たとえば、EU の ITS 指令は、加盟国に V2I アプリケーションを含むインテリジェント交通システムを導入することを奨励しています。ドイツなどの国々はこの傾向の最前線にあり、スマート自動車プロジェクトに多額の投資を行っています。

世界のその他の地域

世界のその他の地域の市場は徐々に勢いを増しています。ラテンアメリカおよび中東およびアフリカの一部の国々は、交通の安全性と効率性を向上させるために交通インフラを近代化することの重要性をますます認識しつつあります。たとえば、ブラジルは、サンパウロなどの主要都市の都市渋滞問題に対処するために、V2I テクノロジーを組み込んだスマート交通管理システムの導入を目的としたプロジェクトを開始しました。ブラジル政府は、接続ソリューションを通じて公共交通システムを強化するために、テクノロジープロバイダーとの提携も検討しています。

競争環境

主要な市場プレーヤー

主要企業は、競争力を高めるために V2I テクノロジーを自社の車両に統合することに注力しています

世界の Vehicle to Infrastructure (V2I) 通信市場の主要企業は、Audi AG です。アウディは、先進の通信技術を車両に統合するパイオニアとしての地位を確立し、V2I 分野の最前線に位置しています。同社のイノベーションへの取り組みは、車両と信号機の通信を可能にする交通信号情報 (TLI) システムの開発に明らかです。このシステムは信号ステータスに関するリアルタイムのデータを提供し、ドライバーが速度を最適化し、交差点での待ち時間を短縮できるようにします。アウディの V2I テクノロジーへの積極的なアプローチは、車両の接続性と安全性を強化するという広範な戦略と一致しており、この分野のリーダーとなっています。アウディのサービスは車車間 (V2V) 通信にも拡張されており、同社は安全性と交通効率の向上に重点を置いています。同社は、車両が道路状況や潜在的な危険に関する重要な情報を共有できるようにするシステムの開発に取り組んでおり、それによって全体的な交通安全を向上させています。この V2V 通信の統合は、V2I の取り組みを補完し、運転体験を向上させる包括的なエコシステムを構築します。

クアルコムは無線通信技術への貢献で知られています。クアルコムの C-V2X (Cellular Vehicle-to-Everything) テクノロジーにより、車両同士の通信、およびインフラストラクチャやネットワーク サービスとの通信が可能になります。この技術は、車両間の直接通信とインフラベースの通信の両方をサポートし、信号機の優先順位や衝突回避などのアプリケーションを容易にします。クアルコムは堅牢な接続ソリューションに重点を置いているため、V2V セグメントの主要プレーヤーとしての地位を確立し、道路上での車両の安全性と効率性を向上させる進歩を推進しています。

主要な産業の発展

- 2025年2月~オートクリプトは、日立ソリューションズとの販売代理店契約を通じてセキュリティファザーを日本で発売しました。 AUTOCRYPT は現在、自社のセキュリティ ライブラリを日立ソリューションズの Vehicle-to-Everything (V2X) ミドルウェア プラットフォームと統合するオプションを備えた V2X セキュリティ ソリューションを提供しているため、この発表により両社間の既存のパートナーシップがさらに強化されます。

- 2024年10月~南アフリカは、国の野心的なインフラ投資計画への民間部門の関与を促進し、公的支出の必要性を減らすために信用保証制度を立ち上げた。この施設は国際金融公社と協力して配備されています。エスコムは、今後10年間にわたる全国送電網の積極的な拡大の一環として、世界銀行の民間融資部門とこのプログラムを試験的に導入する予定である。

- 2024年8月~米国運輸省は、Vehicle-to-Everything技術を全国に展開するための枠組みを立ち上げました。

- 2023年1月~Integrity Security Services と SAESOL Tech は、コネクテッドおよび自動運転車 (CAV) セキュリティ ソリューションを提供するための戦略的パートナーシップを発表しました。この提携は、CAV をサイバー脅威から保護するための包括的なセキュリティ対策を提供し、V2I および V2V 通信の安全性と信頼性を確保することを目的としていました。

- 2022年1月~ホンダは、V2G試験プロジェクトに取り組むために、V2Xスイスコンソーシアムおよびスイスのカーシェアリング事業者モビリティとパートナーシップを締結した。このプロジェクトの下、ホンダはモビリティ社に50台の電気自動車を供給し、実証実験を実施した。同社は、V2G エネルギー回復機能を提供する 35 の電源マネージャーも提供しました。

レポートの範囲

世界の車両からインフラストラクチャへの通信市場レポート分析レポートは、詳細な市場分析を提供し、主要企業、車両タイプ、デザイン、技術の進歩などの主要な側面に焦点を当てています。これに加えて、このレポートは最新の市場動向に関する洞察を提供し、主要な自動車業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019-2032 |

基準年 | 2024年 |

推定年 | 2025年 |

予測期間 | 2025~2032年 |

歴史的時代 | 2019-2023 |

成長率 | 2025 年から 2032 年までの CAGR は 21.3% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 車種別

テクノロジー別

用途別

コンポーネント別

地理別

|

よくある質問

Fortune Business Insights によると、市場は 2024 年に 366 億 8,000 万米ドルと評価され、2032 年までに 1,705 億 5,000 万米ドルに達すると予測されています。

市場は、2025 年から 2032 年の予測期間中に 21.3% の CAGR を記録すると予想されます。

交通安全と事故防止への重点が高まることで、市場の成長が促進される可能性があります。

アジア太平洋地域が市場をリードしています。

クアルコム、LG エレクトロニクス、ファーウェイ、現代自動車、トヨタは、市場の主要な主要企業の 1 つです。

車両からインフラへの通信システムをスマートシティインフラに統合して、交通安全を強化し、交通の流れを最適化し、自動運転車の展開をサポートすることは、市場の重要な機会です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート