ウイルスワクチン市場規模、シェアおよび業界分析、形態別(液体および凍結乾燥)、容器形式別(バイアルおよびプレフィルドシリンジ)、バイオセーフティレベルタイプ別(バイオセーフティレベル1、バイオセーフティレベル2、バイオセーフティレベル3、およびバイオセーフティレベル4)、および地域予測、2026年から2034年

ウイルスワクチンの市場規模と業界の概要

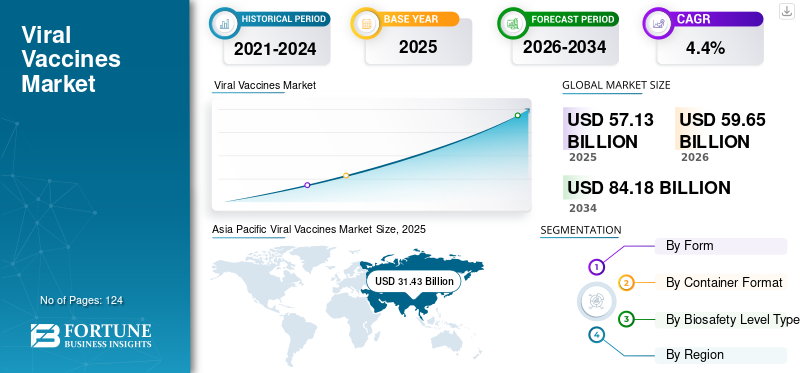

世界のウイルスワクチン市場規模は2025年に571億3,000万米ドルで、2026年の596億5,000万米ドルから2034年までに841億8,000万米ドルに拡大し、予測期間中に4.40%のCAGRで成長すると予測されています。 アジア太平洋地域は、2025年に55.01%の市場シェアを獲得し、ウイルスワクチン市場を独占しました。 さらに、米国のウイルスワクチン市場規模は、ウイルス性疾患予防のためのワクチン接種計画を展開する取り組みの増加により、大幅に成長し、2030年までに推定261億4,000万米ドルに達すると予測されている。

これらのウイルス性疾患の発生率は地域や季節によって異なり、そのため世界中でこれらの製品の需要が変動することがよくあります。例えば、2022年にフィジオペディアが発表した論文によれば、日本脳炎は、この地域がこのウイルスの増殖に有利な条件を提供しているため、アジアにおける脳炎の最も一般的な原因となっている。増殖に地理的および季節的変動が必要な他のウイルスには、デング熱ウイルス、エンテロウイルス (EV71)、狂犬病、ニパウイルス、単純ヘルペス、西ナイルウイルス、おたふく風邪などが含まれます。

E型肝炎、デング熱、エボラ出血熱など、主に低所得国に影響を与えるウイルス性疾患に対する新製品の開発により、数十年にわたりウイルスワクチンの範囲と入手可能性は世界的に拡大してきました。疫病対策イノベーション連合(CEPI)やインド血清研究所などの組織は、新興疾患に対する製品を開発する研究プロジェクトを支援することで革新的なプラットフォームを活用しています。これらの要因は、予測期間中にウイルスワクチン市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ウイルスワクチン市場の重要なポイント

- 2025年の市場規模:571億3,000万ドル

- 2026年の市場規模:596億5,000万ドル

- 2034 年の予測市場規模: 841 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.40%

- アジア太平洋地域は、2025 年に 55.01% のシェアを獲得して市場を独占しました。

- バイアル部門は最大の市場シェアを維持すると予想されます。

- バイオセーフティ レベル 3 セグメントが最高の収益を生み出しました。

北米

広範なワクチン接種プログラムと公衆衛生への取り組みに支えられた旺盛な需要。

アジア太平洋地域

2025 年には 314 億 3,000 万米ドルと評価され、ウイルス性疾患の高い蔓延と強力な予防接種プログラムにより市場をリードしています。

ヨーロッパ

研究開発投資、政府支出の増加、ワクチン受け入れの増加が成長を牽引。

私たち。

市場は2030年までに261億4,000万米ドルに達すると予測されています。

日本

ワクチン接種の取り組みや戦略的調達プログラムを通じた政府の支援が市場の成長を推進し続けています。

続きを読む

ウイルスワクチン市場動向

バイアルからプレフィルドシリンジへの段階的な移行で市場の成長を決定

この市場で見られる最も一般的な傾向の 1 つは、市場関係者がプレフィルド シリンジ (PFS) の利点により、バイアルの形ではなくプレフィルド シリンジ (PFS) の形でこれらの製品を製造する傾向があることです。バイアルと比較して、PFS には、事前に測定された正確な用量が含まれているため、投与ミスや微生物汚染のリスクが軽減されるため、速度、廃棄、廃棄、および患者の安全性の点でさまざまな利点があります。これらの要素は、プレフィルドシリンジ (PFS) を作成するワクチン製造業者や医療提供者の間で引き続き支持されています。

- 2022年7月、ノババックスはSKバイオサイエンスと、プレフィルドシリンジにオミクロン変異体を含むバージョンの新型コロナウイルス感染症ワクチンを開発、商品化する契約を締結した。

メーカーがバイアルからプレフィルドシリンジに徐々に移行しているのは、投与の正確さの点で後者が医療提供者にもたらす利点があるためです。ワクチン患者への影響は、予測期間中に市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ウイルスワクチン市場の成長因子

市場の成長を促進するためにウイルス感染症の発生率が増加

市場を牽引する主な要因は、ウイルス感染症の発生率が世界的に増加していることです。これらの感染はウイルスによって引き起こされ、その頻度や分布は地域によって異なります。公衆衛生界や国民全体の注目を集めている注目すべき例としては、新型コロナウイルス感染症 (COVID-19)、エボラ出血熱、SARS、インフルエンザ、ジカ熱、黄熱病、ヒト免疫不全ウイルス (HIV/AIDS)、ヒトパピローマウイルス (HPV)、ウイルス性胃腸炎、水痘、ウイルス性肝炎などがあります。

- 欧州疾病予防管理センターの 2023 年のデータによると、世界中で年間 300 万人の B 型および C 型肝炎の新規症例が登録されていますが、EU/EEA では約 600 万人が慢性 B 型および C 型肝炎に感染しながら暮らしています。

慢性ウイルス感染症の中には、がんなどの慢性疾患のリスクを大幅に高めるため、深刻な公衆衛生上の問題を引き起こすものもあります。

- 2021年にHPV情報センターが発行した報告書によると、HPV感染は子宮頸がんの原因として確立されており、HPV 16型と18型は世界中の子宮頸がん症例の約70%の原因となっています。インドにおけるHPVによる子宮頸がんの年間症例数は2021年に123,907人であり、この数は国によって異なります。これらのウイルス感染症の発生率の増加により、予防策としてのウイルスワクチンの需要が高まり、予測期間中の市場の成長を推進します。

市場の成長を促進するために政府当局による予防接種への取り組みが急増

世界的に政府当局は、特定のウイルス性疾患を根絶し予防するための新しいプログラムの導入に積極的に注力しています。ワクチン接種の推進は、これらのウイルス性疾患と闘うための重要な効果的な対策の 1 つです。

- 2022 年 4 月、世界ポリオ根絶イニシアチブ (GPEI) はバーチャル イベントでポリオ根絶戦略を更新する緊急性を訴えました。新しい戦略は、資金が全額調達されれば、今後5年間、毎年3億7,000万人の子供たちにワクチン接種が行われ、50カ国でポリオやその他の疾患に対する世界的な監視活動が継続されることになる。さまざまな規制機関によるこのような取り組みは、早期の予防策の導入につながり、最終的には高度な感染性の病気を排除することになります。

抑制要因

市場の成長を妨げる厳格な価格管理

世界市場ではウイルスワクチンの需要が高まっているにもかかわらず、これらの製品の価格に対する厳しい規制が市場の成長を大きく抑制する要因となっています。これにより、多くの確立が妨げられる可能性がありますバイオ医薬品企業は経済的損失を避けるために市場への投資を控えています。

- 例えば、日本の製薬業界は、政府の命令により、特定のワクチンを含む医薬品の毎年の価格引き下げの対象となっています。さらに、政府は、当該製品の使用が一定の閾値を超えると判断した場合、該当する再価格設定ルールに基づいて定義された特定の製品の価格の再設定を命令することができます。政府機関によるこのような制限は、事業損失を防ぐためにこの市場にさらに投資するという市場参加者の関心に悪影響を及ぼし、それによって市場の成長が制限される可能性があります。

さらに、パンデミック中にいくつかの製薬会社がコロナウイルスに対するワクチンを導入しましたが、そのうち承認されたのはわずか数社であり、そのため地域ごとに価格に大きな差が生じています。

- 2022年10月にロイター通信が掲載した記事によると、ファイザーは、米国政府の現在の購入プログラムが終了した後、新型コロナウイルス感染症ワクチンの価格を1回分当たり約4倍の約110~130ドルに引き上げる計画を表明した。これらの価格設定圧力と市場アクセスの課題は変化し続けており、予測期間中に世界市場の成長が鈍化する可能性があります。

ウイルスワクチン市場セグメンテーション分析

フォーム分析による

製造コストが低いため液体ワクチンが注目を集める

形状に基づいて、市場は液体と凍結乾燥に分けられます。

液体セグメントは、処理時間や取り扱い時間の短縮などのさまざまな利点により、2022 年の世界市場を支配しました。さらに、製造コストが最小限で済むため、多くのウイルス ワクチンは液体の形で商品化されています。 2023年6月にMDPI(医薬品)が発表した論文によると、凍結乾燥製剤のコールドチェーン要件は液体製剤よりも大幅に低いにもかかわらず、後者のプロセス要件は凍結乾燥製剤よりも比較的低いため、液体製剤は初期の臨床使用に適していると結論付けられました。

凍結乾燥セグメントは、液体形態よりも保存寿命が長く、安定性が優れているため、強力な CAGR を記録すると推定されます。 2022年1月にEuropean Pharmaceutical Reviewに掲載された記事によると、米国を拠点とするマサチューセッツ大学ローウェル大学(UMass Lowell)の科学者は、mRNAベースの新型コロナウイルス感染症(COVID-19)ワクチンの凍結乾燥技術を開発するために93万米ドルの助成金を与えられた。これらの製品は室温で輸送および保管できます。凍結乾燥されたワクチンによってもたらされる利点は、予測期間中にこの部門の成長を促進すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンテナフォーマット分析による

従来のバイアルの使用を促進するための費用対効果

容器の形式に基づいて、市場はバイアルとプレフィルドシリンジに分かれます。

バイアルセグメントは、プレフィルドシリンジに比べて費用対効果が高いため、予測期間を通じて最大の世界ウイルスワクチン市場シェアを維持すると予想されます。これは、バイアルの形でのこれらの製品の製造と商品化という点で、市場関係者の焦点に大きな影響を与えました。これらの要因は、世界市場におけるこの部門の成長に貢献します。たとえば、2022 年 6 月に GSK plc は、生後 12 か月以上の患者を対象とした Priorix (麻疹おたふく風邪および風疹ワクチン、生ワクチン) について米国 FDA の承認を取得しました。市場では、ワクチンは皮下投与経路のバイアル形式で商品化されています。このような新製品の市場投入は、この部門の成長を推進します。

のプレフィルドシリンジ(PFS)このセグメントは、ワクチン投与の簡素化や投与量の誤りの減少など、従来のバイアル形式に比べて複数の利点を提供するため、予測期間中に最高のCAGRを記録すると予想されます。また、単一のバイアルから複数回の用量を取り出すときに発生する可能性がある、微生物の相互汚染や病原体伝播の可能性も最小限に抑えられます。

バイオセーフティレベルタイプ分析による

バイオセーフティレベル3タイプワクチンの発売を促進するための新型コロナウイルスワクチンの導入

バイオセーフティレベルのタイプによって、市場はバイオセーフティレベル1、バイオセーフティレベル2、バイオセーフティレベル3、バイオセーフティレベル4に分類されます。

バイオセーフティ レベル 3 セグメントは 2022 年に最高の収益を生み出しました。この成長は主に、2020 年以降の世界中での新型コロナウイルス感染症ワクチン接種の急増によって推進されています。 CATO INSTITUTEが2023年1月に発表した記事によると、およそ6億5,500万回分の新型コロナウイルス感染症ワクチンが展開され、これは人口の80%をカバーするのに十分な量でした。米国における新型コロナウイルス感染症ワクチン接種の取り組みにより、2022 年までに 1,800 万人以上の入院と 300 万人の追加死亡が防止されました。新型コロナウイルス感染症ワクチンのこのような大規模な利用は、この部門の成長に大きく貢献しました。

バイオセーフティレベル 2 セグメントは、予測期間中に大幅な CAGR を記録すると予想されます。このセグメントには、水痘、麻疹、おたふく風邪、ロタウイルス、肝炎、インフルエンザなどのウイルス性疾患に対する保護を提供する製品が含まれます。これらの病気の発生率の上昇により、予測期間中にこれらのワクチンの需要が増加すると予想されます。

バイオセーフティ レベル 1 およびバイオセーフティ レベル 4 セグメントは、2022 年に比較的小さい市場シェアを占め、予測期間中に着実に成長すると推定されています。これは、主要企業がパイプライン候補の研究開発を加速し、新規製品の導入に一層注力しているためです。

地域分析

地域に関しては、北米、ヨーロッパ、アジア太平洋、その他世界の世界市場が調査されています。

アジア太平洋地域

Asia Pacific Viral Vaccines Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に314億3,000万米ドルの評価額で市場を独占し、2026年には328億1,000万米ドルに達すると予測されています。 そして、予測期間を通じて支配的な状態が続く可能性があります。肝炎、HIV、HPVなどの主要なウイルス疾患の有病率の上昇が、市場の成長の重要な要因です。さらに、ワクチン接種の導入を通じた政府機関の支援の拡大により、発生率を制御し、最終的には病気を撲滅することが、この地域全体の市場の成長に大きく貢献しています。例えば、2021年12月、日本政府はパキスタンへの継続支援の一環として、必須経口ポリオワクチンの調達に対して430万ドルの補助金を発表した。今回の助成金は、これらの製品の経口投与量2,400万回分を調達するために活用される予定です。

北米

北米は、2022年に市場で2番目に大きなシェアを占めました。ウイルスワクチンの堅調な使用と、ウイルス性疾患のワクチン接種計画を展開する取り組みの増加により、この地域の市場の成長が促進されると予想されます。たとえば、2022 年 10 月に、オタワ公衆衛生局は一般向けに毎年恒例のインフルエンザ予防接種キャンペーンを開始しました。

ヨーロッパ

欧州は、これらのワクチンの研究開発イニシアチブの増加と、これらの感染症を予防するための政府支出の増加により、大きな市場シェアを保持しました。 2022年に国立衛生研究所(NIH)が発表した記事によると、新型コロナウイルス感染症に対するワクチン接種プログラムの受け入れが増加していることが観察された。さらに、世界で最もワクチンに消極的な国の一つであるフランスが新型コロナウイルスワクチンの接種を選択しているとも述べている。一般人口の間での普及率の上昇により、地域市場の成長が促進されるでしょう。

残りの世界

ラテンアメリカ、中東、アフリカなど、世界のその他の地域では比較的低い CAGR が記録されると推定されています。ウイルスワクチンの普及率を低下させる要因としては、イラン、イラク、ケニアなどの低所得国での供給が限られており、製造業者が不足していることが挙げられます。国連国際児童緊急基金(ユニセフ)が発表した記事によると、イラクは2021年3月にCOVAX施設を通じてアストラゼネカ製新型コロナウイルスワクチン33万6,000回分を受け取った。

主要なウイルスワクチン市場企業のリスト

ファイザー社による新型コロナウイルス感染症ワクチンの販売好調により、同社はピークポジションに軸足を移す

競争環境の観点から見ると、市場は統合されており、少数の市場参加者が市場の過半数のシェアを占めています。ファイザーは、2021年8月に米国食品医薬品局から規制当局の承認を取得した新型コロナウイルス感染症ワクチン「コミルナティ」の好調な販売により、市場で支配的な地位を築いている。

Merck & Co. Inc. は、肝炎、季節性インフルエンザ、麻疹、おたふく風邪、風疹、ヒトパピローマウイルス、水痘、帯状疱疹などの長期にわたるウイルス感染症を治療するための製品を幅広く提供しているため、市場の主要企業の 1 つです。サノフィとGSK plcも、強力なポートフォリオと強力な候補者のパイプラインにより、かなりの市場シェアを獲得しました。

市場の他の著名なプレーヤーには、AstraZeneca、Johnson & Johnson、CSL SEQIRUS、Novavax、Bavarian Nordic などが含まれます。これらの企業は、市場の成長に貢献する混合ワクチンなどの技術的に先進的な製品の導入に重点を置いています。

プロファイルされた主要企業のリスト:

- Merck & Co., Inc. (U.S.)

- GSK plc (U.K.)

- Sanofi (France)

- Pfizer Inc. (U.S.)

- SEQIRUS (CSL Limited) (Australia)

- Moderna, Inc. (U.S.)

- AstraZeneca (U.K.)

- Johnson & Johnson Services, Inc. (U.S.)

- Novavax (U.S.)

- Dynavax Technologies (U.S.)

主要な業界の発展:

- 2023 年 7 月:GSK plc は医薬品・ヘルスケア製品規制庁 (MHRA) から Arexvy の認可を取得しました。

- 2022 年 11 月:米国 FDA は、GSK の呼吸器合胞体ウイルス (RSV) 高齢者向けワクチン候補の優先審査を認めました。

- 2022 年 10 月:バイエルン州のノルディック A/S は、ラテンアメリカおよびカリブ海地域でサル痘ワクチンを供給する契約を締結しました。

- 2022 年 7 月:CSL SEQIRUS は、インフルエンザの防御とパンデミックへの備えを推進するために、リバプール大学パンデミック研究所と複数年にわたるインフルエンザ研究パートナーシップを締結しました。

- 2022 年 6 月:Bavarian Nordic A/S は、IMVAMUNE 天然痘ワクチンを調達するためにカナダ政府と 5 年間の契約を締結しました。

レポートの範囲

このレポートは、世界市場に関する定性的および定量的な洞察と、考えられるすべてのセグメントの市場規模と成長率の詳細な分析を提供します。これに加えて、市場機会、ダイナミクス、競争環境についても詳しく説明します。レポートで提示されるさまざまな重要な洞察には、新製品の発売、合併、買収、提携などの主要な業界の発展、疫学:主要国の主要なウイルス性疾患、パイプライン分析、世界市場に対する新型コロナウイルス感染症の影響などが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.4% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | フォーム別

|

コンテナ形式別

| |

バイオセーフティレベルのタイプ別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2026 年に 596 億 5,000 万米ドルと評価され、2034 年までに 841 億 8,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 314 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.4% の CAGR を示すと予想されます。

液体セグメントは、予測期間中にこの市場の主要セグメントになると予想されます。

ウイルス感染症の蔓延の拡大と、パイプライン候補の開発を加速するための市場関係者による旺盛な投資は、世界市場の主要な推進要因の一部です。

Pfizer, Inc.、Moderna, Inc.、Merck & Co., Inc. は、世界市場の主要企業の一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 124

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。