海洋IRM向けAUV・ROV市場規模、シェア及び業界分析:タイプ別(ROV{高容量電気自動車、小型車両、重作業用車両、作業用車両}、AUV{携帯型、軽量車両、重量車両})、水深別(浅海域、 深水、超深水)、用途別(洋上再生可能エネルギー、石油・ガス、養殖、安全保障・防衛、科学・機関調査、その他)、地域別予測、2026-2034年

Offshore IRM市場規模のAUVとROV

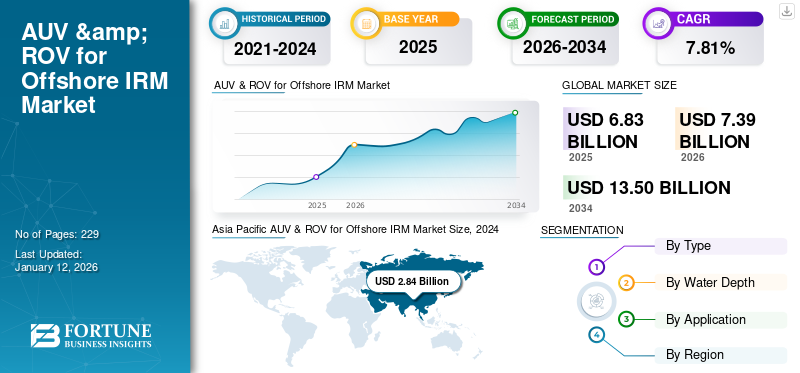

世界の海洋インフラ維持管理(IRM)向け自律型水中車両(AUV)および遠隔操作型水中車両(ROV)市場規模は、2025年に68億3000万米ドルと評価され、2026年の73億9000万米ドルから2034年までに135億米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.81%を示すと予測される。アジア太平洋地域は2025年に46.36%のシェアで世界市場を支配した。米国の海洋IRM向けAUV・ROV市場は大幅に成長し、2032年までに推定8億753万米ドルに達すると予測されている。

自律型水中探査機(AUV)および遠隔操作型水中探査機(ROV)は、海洋構造物における点検・修理・保守(IRM)分野において不可欠なツールとなっている。これらの先進的なロボットシステムは、石油掘削装置、パイプライン、海底ケーブルなどの海洋施設の複雑な水中インフラを航行・探索する比類のない能力を提供する。高度なセンサーとマッピング技術を搭載したAUVは、自律的に水中地形を移動し、高解像度のデータと画像を収集します。人間の直接的な制御なしに自律的に動作する能力により、広大なエリアを効率的かつ費用対効果の高い方法で調査するのに理想的です。

一方、水上船から人間オペレーターによって制御されるROVは、深海での修理、メンテナンス、複雑な点検といった精密作業を実行するための高度な機動性と機敏性を提供します。カメラ、マニピュレーターアーム、各種ツールを装備したROVは、人間のアクセスが不可能または危険な複雑な水中環境において、リアルタイムの視覚的評価と介入を可能にします。自律型水中車両(AUV)とROVは、海洋インフラ維持管理(IRM)作業において相互補完的な役割を果たします。AUVは初期調査を実施し、海底地形をマッピングして潜在的な問題を特定し、ROVは収集されたデータに基づいて対象を絞った介入作業を行います。

COVID-19の発生は、海洋IRM向けAUV・ROV市場に悪影響を及ぼした。パンデミックはサプライチェーンの混乱、プロジェクト遅延、原油価格下落を引き起こし、海洋産業に深刻な打撃を与えた。国際エネルギー機関(IEA)によれば、2020年4月上旬の原油需要は3,000万バレル以上減少した。さらに、2020年4月20日には原油価格の指標であるWTI(ウェスト・テキサス・インターミディエート)が一時バレル当たり約37.63米ドルまで下落したと報じられた。移動制限や現場作業の制約により、計画された保守スケジュールや新規プロジェクトの開始が妨げられ、AUVおよびROVサービスの需要が減少した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオフショア IRM 向けAUV・ROV市場インサイト

日本では、海洋エネルギー開発、海底インフラの維持管理、洋上風力発電プロジェクトの拡大に伴い、AUV(自律型無人潜水機)およびROV(遠隔操作無人潜水機)の活用が急速に進んでいます。特に、老朽化する海底ケーブルや海洋構造物の検査・修繕・保守(IRM)では、高精度センサーや高解像度イメージングを搭載したAUV・ROVが、安全性向上と作業効率化の両面で重要な役割を果たしています。また、日本周辺海域は深海が多く、過酷な海象条件が多いため、より強靭で自動化された水中ロボティクス技術への需要が高まっています。さらに、洋上風力の本格的な拡大に伴い、基礎構造物点検や海底調査の需要が増加しており、データ解析やAIとの統合を含む高度なIRMソリューションが注目されています。これらの先進技術を活用することで、日本の海洋産業における信頼性向上と新たな成長機会の創出が可能になります。

海洋 IRM 市場における AUV および ROV の動向

収益性の高い機会をもたらす、新たな再生可能エネルギー源への注目度の高まり

海洋再生可能エネルギー源、特に洋上風力発電所の拡大により、複雑で広大な水中インフラの建設が進んでいます。英国、中国、米国、その他の発展途上国など、各国の政府は、風速が高く、超高層風力タービンの建設に適した広大な海域が存在する点を考慮し、最大の発電量を得るために洋上風力発電所の導入に注力しています。例えば、2023年にはインドがタミル・ナードゥ州沿岸に約4GWの洋上風力発電設備を設置すると発表しました。

洋上風力発電所は、タービン、基礎構造、送電ケーブル、変電所インフラなど、過酷な海洋環境に設置される大規模な海底構造物で構成される。AUV(自律型水中探査機)とROV(遠隔操作型水中探査機)は、これらの構造物の詳細な点検、潜在的問題の特定、効率的な運用確保において重要な役割を果たす。したがって、世界的な洋上再生可能エネルギープロジェクトの拡大は機会を提供し、予測期間中に洋上IRM向けAUV&ROV市場の成長を促進することになるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

洋上IRM向けAUV&ROV市場の成長要因

海洋石油・ガス探査需要の増加がAUVおよびROV需要を急増させる見込み

石油・ガス埋蔵量の有限性と継続的な消費は、各国政府に対し追加埋蔵量の発見に向けた研究開発強化を迫っています。BP統計レビュー・オブ・ワールド・エナジー2021によると、世界の総確認石油埋蔵量は約1732.4億バレルである。人口増加、都市化、工業化に伴う世界的な石油・ガスエネルギー消費の急増も、世界的な石油・ガス探査活動の増加につながっている。

米国エネルギー情報局(EIA)の「国際エネルギー見通し2023(IEO2023)」によれば、原油・その他の液体炭化水素・バイオ燃料の世界供給量は、現在の消費ペースでは2050年まで持続すると予測されている。したがって、追加の石油・ガス井を発見するための研究開発が喫緊の課題である。追加の石油・ガス埋蔵量の発見は、持続可能性の促進と、再生可能エネルギーがエネルギー需要の100%を満たすまでの高エネルギー需要を促進する上で有益である。したがって、沖合地域における石油・ガスの探査拡大は、海洋施設の規模と高度化を促進し、結果として海洋IRM市場向けAUV(自律型水中車両)およびROV(遠隔操作型水中車両)の拡大につながっている。

自律技術とセンサーシステムの進歩が、海洋IRM向けAUVおよびROV市場の成長を促進

自律技術とセンサーシステムの進歩は、海洋IRM向けAUVおよびROV市場の重要な成長ドライバーとなっています。これらの進歩はAUVとROVの能力に革命をもたらし、幅広い海洋作業においてより効率的で信頼性が高く、適応性を高めています。高度な自律機能の統合により、これらの車両は最小限の人為的介入で動作し、複雑で困難な水中環境での作業を遂行できます。高度な自律性は、航行能力、障害物回避能力、適応的意思決定能力の向上を可能にし、AUVとROVがより高い精度と効率で任務を遂行することを可能にします。

さらに、センサーシステムの進化はAUVとROVの能力向上において極めて重要です。現代のセンサー技術には高解像度カメラ、ソナー、 LiDAR、マルチビーム測深機、各種環境センサーなどが挙げられる。これらのセンサーは包括的なデータ収集を可能にし、詳細な調査、水中構造物の精密マッピング、温度・圧力・化学組成などの環境条件のリアルタイム監視を促進する。したがって、AUVおよびROVにおける統合技術の進歩が、関連産業での採用を促進している。

抑制要因

高い初期投資コストが市場成長を阻害する可能性

自律型水中車両(AUV)および遠隔操作型水中車両(ROV)の購入・配備に伴う高い初期投資コストが、海洋検査・修理・保守(IRM)産業における成長の阻害要因として浮上している。これらのコストには、車両の調達、専用機器、高度なセンサーシステム、訓練、継続的な保守など、様々な要素が含まれる。AUVおよびROVの初期購入には、高度な技術、特殊設計、過酷な水中環境への耐性を備えた頑丈な構造により、多額の資本投資が必要となる。さらに、高度なセンサーアレイ、マニピュレーター、カメラ、その他の必要機器を装備することで、総取得コストが増加する。加えて、データ処理・分析用の専用ソフトウェアの必要性も初期投資を押し上げる要因となっている。

多くの組織、特に中小企業やオフショアIRM市場に新規参入する企業にとって、この高い初期費用は参入や拡大の障壁となり得ます。そのため、これらの企業はオフショア分野における従来のIRM手法に固執する傾向があります。

海洋IRM向けAUV・ROV市場セグメント分析

タイプ別分析

複雑な作業を実行可能なROVセグメントが支配的シェアを占める

タイプ別では、オフショアIRM向けAUV&ROV市場はROVとAUVに区分される。

ROVセグメントはさらに、高容量電気車両、 小型車両、重作業クラス車両、作業クラス車両が含まれます。ROVセグメントは、リアルタイム制御と操作に人間オペレーターを必要とするIRM作業での幅広い利用により、オフショアIRM向けAUV&ROV市場シェアにおいて支配的な部分を占めました。ROVはまた、ロボットアーム、ツール、センサーを用いた複雑な操作を実行できる能力により、詳細かつ精密な作業に適しているため、好まれるようになっています。

水深別分析

広大な炭化水素埋蔵量により深海域セグメントが主要シェアを占める

水深に基づき、オフショアIRM向けAUV・ROV市場は浅海域、深海域、超深海域に区分される。p>

水深200メートルから約2,000メートルの深海域セグメントは、石油・ガスインフラが集中していることから、オフショアIRM向けAUV・ROV市場で主要シェアを占めています。深海域は炭化水素資源の潜在量が膨大である上、超深海域に比べて掘削・探査コストが低いという利点もあります。

超深海セグメントも、より多くの石油・天然ガス埋蔵量の発見を目指して市場で存在感を増している。この分野における技術進歩と研究開発の拡大が、セグメント成長を支えている。

さらに、浮体式太陽光発電、風力タービン、潮力発電などの洋上再生可能エネルギーの導入増加により、浅海域セグメントは市場で著しい成長率を示している。水産養殖活動の拡大も同セグメントの成長を牽引している。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

石油・ガスセグメントは、広範な海洋インフラの存在と高いIRM(インフラ維持管理)要件により主要シェアを占める

用途別では、オフショアIRM向けAUV・ROV市場は、オフショア再生可能エネルギー、石油・ガス、水産養殖、セキュリティ・防衛、科学/機関調査、その他に分類される。

石油・ガス分野は主要セグメントの一つであり、リグ、パイプライン、マニホールド、制御システムなどのオフショア石油・ガスインフラが広範に存在するため、市場で支配的なシェアを占めています。

さらに、風力タービン、浮体式太陽光発電、潮力発電からなる洋上再生可能エネルギーインフラは、炭素排出量の削減と2050年までのネットゼロ炭素排出目標達成に向け、世界中で注目を集めています。加えて、世界各国が軍事力の増強と高まる地政学的緊張への対応を目的に防衛分野への投資を拡大していることが、安全保障・防衛分野におけるAUVおよびROVの導入を後押ししている。

地域別インサイト

地理的には、洋上IRM向けAUV・ROV市場を北米、欧州、アジア太平洋、その他の地域で分析しています。

Asia Pacific AUV & ROV for Offshore IRM Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域のオフショアIRM向けAUV・ROV市場は、オフショア石油・ガスインフラと再生可能エネルギー開発の急速な進展により最大のシェアを占めています。世界風力エネルギー評議会(GWEC)によれば、世界の洋上風力産業は2032年までに380GWの容量を追加すると予測されており、そのほぼ半分がアジア太平洋地域(APAC)から供給される見込みです。

欧州の洋上IRM向けAUV・ROV市場は、潮力エネルギー、洋上風力エネルギー、浮体式太陽光発電の急速な発展により、かなりのシェアを占めています。COVID-19パンデミック後、欧州では洋上再生可能エネルギーが急速に発展している。欧州連合(EU)も波力・潮力発電について、2025年までにEU域内で100MW、2030年までに約1GWを達成する目標を掲げている。

その他の地域(中東・アフリカ、中南米諸国)も予測期間中に成長が見込まれる。中東・アフリカ諸国における広範な海洋石油・ガスインフラの存在が、同地域でのAUV・ROV導入拡大の主因となっている。中東・アフリカ地域は、2018年時点で世界全体の確認天然ガス埋蔵量6,951.8兆立方フィート(tcf)の約38.4%を占めており、その大半の探査サイトは沖合に位置している。

中東・アフリカ地域は、世界最大の炭化水素埋蔵量と生産能力を有しています。石油輸出国機構(OPEC)によれば、世界の確認石油埋蔵量1,241.82億バレルの80.4%がOPEC加盟国に存在し、その大半(67.1%)が中東に集中しています。(1,241.82億バレル)がOPEC加盟国に存在し、その大半は中東に集中している(OPEC総埋蔵量の67.1%)。このため、同地域では海洋インフラにおけるIMR(海底維持管理)目的でAUV(自律型水中探査機)およびROV(遠隔操作型水中探査機)の需要が高まっている。

主要業界プレイヤー

フグロは石油・ガスおよび洋上再生可能エネルギー分野に対応する主要プレイヤーの一つ

市場にはオーシャニーリング・インターナショナル、フグロ、サプラ・エナジー、ジェームズ・フィッシャー・アンド・サンズなど複数の企業が参入している。オーシャニーリングは市場で活動する主要プレイヤーの一つである。同社は作業用ROVシステムの最大手メーカー兼オペレーターの一つである。OceaneeringのROV艦隊には、深海作業用システムや超深海捜索救助システムが含まれる。Fugroもまた、石油・ガスおよび洋上再生可能エネルギー分野に対応しているため、市場で活動する主要プレイヤーの一つである。

- 例えば2023年4月、フグロは自社の無人水上艇(USV)「ブルーエッセンス」と電気遠隔操作車両「ブルーボルタ」を用いて、洋上風力発電設備に対する初の完全遠隔検査を実施した。電気式遠隔操作車両(ROV)であるBlue Voltaを組み合わせて実施しました。北海のアバディーン洋上風力発電所におけるこの検査は、ヴァッテンフォールとオフショア・リニューアブル・エナジー・カタパルトが共同で資金提供しました。この連携により、洋上風力サプライチェーンのイノベーターは、運用・保守における技術革新を支援するため、実環境下での技術試験と実証の機会を得ています。

主要なAUV・ROVメーカー一覧(洋上IRM企業向け):

- Fugro(オランダ)

- Bluestream (オランダ)

- James Fisher and Sons plc. (英国)

- Boskalis (オランダ)

- ROVCO (イングランド)

- サプラ・エナジー・ベルハッド (マレーシア)

- サーブ・シーアイ・リミテッド (英国)

- TechnipFMC (英国)

- Oceaneering International, Inc. (米国)

- Nexxis (米国)

- Baker Hughes (米国)

- Aker Solutions (ノルウェー)

- STAPEM Offshore (フランス)

- Forum Energy Technologies, Inc. (米国)

- サイペム (イタリア)

- サブシー7 (英国)

- ユーティリティROVサービス (スコットランド)

- オルカ・マリタイム社 (米国)

- ディープオーシャン (ノルウェー)

- IKMサブシー (ノルウェー)

- ROVOP (英国)

- ノーティカス・ロボティクス (米国)

業界の主な動向:

- 2023年11月 - オーシャニアリング・インターナショナル社は、オーシャニアリング・オーストラリアがオーストラリアの大手エネルギー企業から点検・保守・修理(IMR)および調査契約を獲得したと発表した。オーシャンイーリングは、遠隔操作車両(ROV)および調査要員・機器の提供、海底検査、陸上プロジェクト管理・エンジニアリング、データ処理および関連成果物、写真測量、遠隔検査のための陸上ROV映像ストリーミングを含むIMRおよび調査業務を実施する。

- 2023年6月- サイペムは中東におけるEPCI海洋活動とブラジルにおける水中ドローン開発の2件の新規契約を獲得。新規契約総額は約10億米ドル。サウジアラムコとの既存長期契約(LTA)に基づき、サイペムは新たな海洋プロジェクトに選定された。作業範囲は、サウジアラビア沖マージャン油田における5基のプラットフォームおよび関連する海底パイプライン、フローライン、ケーブルの設計、調達、建設、設置を含み、「完全に国内での製造計画」が特徴である。

- 2023年6月 - サプラ・エナジー・ベルハド及びそのグループ会社(「グループ」)は、完全子会社を通じて、エンジニアリング・建設(E&C)、 掘削、および運営・保守(O&M)事業部門が、2022年12月から2023年5月にかけてアジア太平洋地域および大西洋地域で計10件の契約を獲得したことを発表しました。E&C事業部門は9億7900万リンギット、 掘削部門は3億5200万リンギ、O&M部門は3400万リンギを獲得し、合計約14億リンギに達した。契約総額の70%以上はマレーシア国外のプロジェクトによるものである。

- 2023年2月 - 油田サービス大手ベイカー・ヒューズは、アンゴラの企業アズール・エナジーが開発するアゴゴ沖合油田向けに、海底設備およびサービスを提供する「大規模」契約を獲得した。アズール・エナジーは石油会社BPとエニのアンゴラ合弁企業である。ベイカー・ヒューズの業務範囲には、標準海底樹23基、アプタラ・マニホールド11基、SemStar5光ファイバー制御システム、および関連するシステム供給範囲が含まれる。ベイカー・ヒューズは、アゴゴ統合西部ハブ海底生産システム向けのサービスおよびアフターマーケットサポートも提供する。

- 2022年2月 - PaleBlueは、Aker Solutions社に最新のROVエンジニアリングシミュレーターを納入した。このシミュレーターは、Aker Solutionsが制御環境下で水中ロボット(ROV)の挙動をシミュレートし、水中石油・ガス設備へのアクセス可能性チェックを実施するのに役立ちます。PaleBlue ROV Design製品は幅広いCADデータと連携します。形状データは編集ソリューションに直接インポートされ、様々な方法で最適化および操作が可能です。

ボックス内の業界初の開発に関するリンクにアクセスできません。再確認の上修正をお願いします。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.81% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

水深別

用途別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は68億3000万米ドルであった。

グローバル市場は、予測期間中に7.81%のCAGRで成長すると予測されています。

アジア太平洋地域の市場規模は2025年に31億7000万米ドルに達した。

アプリケーションに基づいて、石油&ガスセグメントはグローバル市場で支配的なシェアを保持しています。

世界の市場規模は2034年までに135億米ドルに達すると予測されている。

オフショア石油およびガス探査に対する需要の増加は、市場の成長を推進する重要な要因の1つです。

Fugro、Saab Seaeye Ltd.、Oceaneering International、Inc。、およびSapura Energy Berhadは、市場全体で積極的に営業しているトップ/キープレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 229

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート