グラファイト市場の規模、シェアおよび業界分析、製品(合成および天然)、用途、耐火物、鋳造工場、バッテリー、摩擦製品、潤滑剤、再炭鉱など)、および地域予測、2026-2034

主要市場インサイト

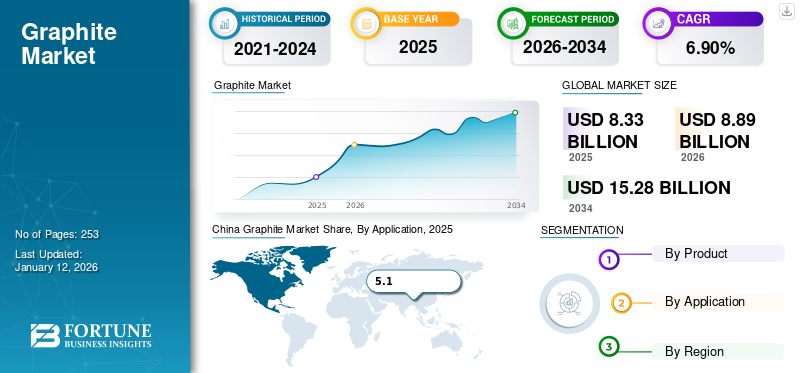

世界の黒鉛市場規模は2025年に83億3000万米ドルと評価された。市場は2026年の88億9000万米ドルから2034年までに152億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.90%を示すと予測されている。アジア太平洋地域は2025年に56%の市場シェアを占め、黒鉛市場を支配した。さらに、米国における黒鉛市場規模は、バッテリー駆動車両からの需要急増に牽引され、2032年までに推定19億6470万米ドルに達すると予測される大幅な成長が見込まれている。

黒鉛は軽量で天然の軟質元素であり、金属性と非金属性を併せ持つため、様々な産業用途に理想的です。その金属性には高い熱伝導性と電気伝導性が含まれます。一方、非金属的特性としては、化学的・腐食的・温度的耐性、優れた劈開性および潤滑性が挙げられる。融点3,927℃という特性から、高温環境を要する用途に用いられる。この高融点特性により、窯炉、焼却炉、反応器、高炉内張り材など高温環境向け材料の製造に用いられる。耐火物分野での高い利用率と、電気アーク炉(EAF)の需要急増が、予測期間中の市場成長を牽引すると見込まれています。

2020年、COVID-19パンデミックの発生は業界にとって重大な課題となった。貿易制限によるサプライチェーンの混乱に加え、最終用途産業の需要減により消費が減少したためである。自動車、耐火物、鉄鋼、冶金などの主要最終用途産業も、パンデミックにより同様のサプライチェーン危機に直面した。さらに、業界の複数の企業が操業維持に苦戦していると報告している。ロックダウン規制によるサプライチェーンの混乱は、市場プレイヤーに生産削減や製造施設の閉鎖を余儀なくさせた。加えて、複数の産業で労働力不足が発生し、製造遅延と巨額の損失をもたらした。

最終用途産業からの需要低迷により、2020年の市場は前年比成長率が大幅に低下した。しかし、COVID-19後の市場は、電動モビリティの勢いにより急速な回復を遂げた。さらに、鋳造業界や鉄鋼業界からの需要が、ロックダウン緩和後の市場回復を後押ししている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のグラファイト市場に関する要点

- 2025年の市場規模:83億3000万米ドル

- 2026年の市場規模:88億9000万米ドル

- 2034年までの市場規模予測:152億8000万米ドル

- 年平均成長率:2026年~2034年で6.90%

- アジア太平洋地域は2025年にグラファイト市場を席巻し、56.00%のシェアを獲得した。

- 合成樹脂分野は、2026年には世界市場の78.87%を占めると予測されている。

- 耐火物産業分野は、2026年には46.12%のシェアで市場をリードすると予想されている。

北米

北米は2025年に14億8000万米ドルの収益を上げ、2026年には15億7000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に14億米ドルを占め、2026年には14億9000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に46億9000万米ドルで市場をリードし、2026年には50億3000万米ドルに達すると予測されている。

シラミ

米国の黒鉛市場は、バッテリー駆動車の需要増加に支えられ、2026年までに13億6000万米ドルに達すると予測されている。

日本

日本の黒鉛市場は、電池産業や先端製造業からの需要増加に牽引され、2026年までに7億6000万米ドル規模に達すると予測されている。

続きを読む

日本のグラファイト市場インサイト

日本では、電池材料、電子機器、耐火材、先端産業用途の拡大に伴い、グラファイトの重要性が一段と高まっています。特に電動モビリティやエネルギー貯蔵分野の進展により、高純度・高性能グラファイトへの需要が加速しています。世界市場が技術革新と供給体制の変化によって大きく進化する中、日本企業にとっては、素材技術の強化や持続可能なサプライチェーン構築を通じて、国際市場での存在感を高める絶好の機会となっています。

黒鉛市場の動向

バッテリー駆動車両の普及が市場成長を牽引する

グラファイトは自動車産業において、次世代電気自動車の動力源として使用され、エネルギー密度を高めながら充電時間を短縮します。また、自動車部品製造において金属の代替として使用される熱伝導性ポリマーの製造にも用いられます。国際エネルギー機関(IEA)が発表した販売データによると、電気自動車産業は過去5年間で急速な成長を遂げ、年間50%のペースで拡大しています。クリーンエネルギーへの移行の流れが、自動車産業の電動化に向けた巨額の投資を後押ししています。

リチウムイオン電池は電気自動車の心臓部であり、駆動に必要なエネルギーを供給します。本製品はリチウムイオン電池の必須構成要素であり、電気自動車の普及とリチウムイオン電池の応用拡大に伴い、今後数年間で需要の増加が見込まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

黒鉛市場の成長要因

耐火物産業からの需要増加が成長を牽引

耐火物産業は、製品の耐熱性・高温耐性が極めて高いことから最大のエンドユーザーであり、世界の需要のほぼ半分を占めています。鉄鋼産業は天然原料から製造される耐火物の主要市場です。耐火物産業では、窯、焼却炉、反応器、炉などの内張り材など、高温環境向けの製品製造に利用されています。電気アーク炉や酸素吹込み炉、褐鉄鉱製錬のライニング、鉄鋼・非鉄金属・貴金属加工のるつぼ、またマグネシアカーボン、アルミナカーボン、アルミナマグネシアカーボンなどの耐火物にも使用される。さらに鉄鋼業界は脱炭素化産業へと移行しつつある。この移行において、電気アーク炉は従来の製鋼法と比較して極めて低い炭素排出量を実現するため、重要な役割を担う。電気炉では、本材料が電極製造の主要構成要素であり、予測期間中の需要拡大を牽引する見込みである。

自動車産業においても、リチウムイオン電池や自動車部品の製造など、様々な用途に最適な材料として台頭しています。さらに、本製品は優れた潤滑特性を有し、自動車産業向け潤滑剤の製造に広く使用されています。したがって、自動車産業における本製品の用途拡大は、グラファイト市場の成長にとって有利な機会をもたらすと予想されます。

抑制要因

輸出関税の引き上げが市場成長を阻害する可能性

耐火物産業からの需要増加と電池産業からの急増する需要が供給危機を招き、 これにより世界各国が自国の需要確保を検討せざるを得ない状況に追い込まれています。結果として、主要経済国は輸出関税を引き上げることでこの鉱物の需要を確保しており、依存国への供給に悪影響を及ぼしています。例えば中国では輸出関税が引き上げられ、国内需要促進のため国外への供給を制限することで市場の成長を阻害しています。例えば、中国による輸出規制の強化は、輸入に大きく依存する韓国に、電気自動車(EV)用電池向け鉱物の代替供給源確保を迫っている。鉄鋼業界は、最も重要な原材料の一つである電極用耐火物に対し、国内生産の促進とコスト削減を目的として、40%の輸出関税を課すようインド政府に要請している。

したがって、各国による輸出関税の引き上げ、世界主要経済国間の貿易戦争、国内供給確保策が、業界の成長を抑制すると予想される。

黒鉛市場のセグメント分析

製品別分析

耐熱性・耐食性から合成セグメントが主導

製品別では、天然と合成に区分される。

2024年時点で合成セグメントがグラファイト市場で最大のシェアを占めた。この材料は高純度炭素から製造され、高温耐性と耐食性で知られる。これらの特性により、予測可能な炭素材料の性能が求められる高度に専門化された産業において優れた選択肢となっている。その結果、消費者層における広範な採用により、予測期間を通じて合成セグメントが優位性を維持する見込みである。

天然製品は炭素元素の結晶形態であり、積層したグラフェン層で構成される。自然鉱床に存在する標準条件下で最も安定な炭素形態の一つである。天然製品は一般的にフレーク状、非晶質、鉱脈状で発見される。この形態の製品の最大の購入者は、耐火物産業と自動車産業である。この鉱物タイプは、自動車産業と耐火物産業における消費量の増加により、大幅な成長が見込まれている。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高融点特性により耐火物セグメントが市場を支配

用途別では、耐火物、鋳造、電池、摩擦材、潤滑剤、再炭化処理、その他に分類される。

製品の高い融点により、2024年においても耐火物産業が最大の消費分野を維持しています。自動車、建築、航空宇宙、金属製造などの産業における急速な発展と需要増加が、耐火物セグメントの拡大を牽引しています。

電池セグメントは世界市場で第2位のシェアを占め、最も成長が速い用途として台頭しています。この分野は2032年までに二桁のCAGRで成長すると予測されています。リチウムイオン電池(LIB)の需要増加により、大幅な成長が見込まれています。これらは携帯電子機器向け充電式電池として最も一般的な種類であり、高エネルギー密度、限定的なメモリー効果、低自己放電が特徴です。

電池用途以外に、本製品は鋼鉄・鋳鉄の浸炭処理用再炭化剤として消費されており、これが2023年の需要を牽引しました。機械工学分野における再炭化処理の需要は中程度であるため、このセグメントは2024年から2032年にかけて年平均成長率(CAGR)4.4%で成長すると予測されています。

その他の用途としては、製造および民生用途における潤滑油(オイル、グリース、流体分散液など)が挙げられます。さらに、 自動車、航空宇宙、電子機器、産業機械産業向けの成形製品、自動車・航空分野向けのブレーキパッドやクラッチなどの摩擦材、建築資材にも応用されている。

地域別インサイト

地域別では、市場は欧州、北米、アジア太平洋、中東・アフリカ、ラテンアメリカに区分される。

Asia Pacific Graphite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2024年に43億7000万米ドルに達し、世界市場において支配的な地域と位置付けられています。同地域での販売は、本製品が利用される多くの産業の拠点であることから主に牽引されています。さらに、鉄鋼、リチウムイオン電池、自動車の生産拠点でもあります。本製品はこれら3産業で大量に消費され、地域消費量の50%以上を占めるため、アジア太平洋地域は最も収益性の高い市場となっている。同地域では、鉄鋼・電池生産工場が多数立地する中国が2024年に最大のシェアを記録した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

複数の黒鉛・電池メーカーが生産能力向上のための戦略的取り組みに投資している。例えば2021年8月、Vianodeはノルウェー・クリスチャンサンに年間200トンの電池用合成黒鉛を生産する産業パイロットプラントを設立。2023年6月には電池材料開発企業のTalgaが、スウェーデン・ルレオにおける商業用電池負極材工場の環境許可を取得した。上記のような取り組みは、欧州市場のバリューチェーン全体を強化し、メーカーにとって収益性の高い機会を創出すると期待されている。

北米もバッテリー生産能力の拡大を計画しており、これが市場成長を加速させる見込みです。

中東・アフリカおよびラテンアメリカ市場は、予測期間中に緩やかな拡大が見込まれます。サウジアラビアの「ビジョン2032」や、ブラジル政府によるバッテリー生産能力拡大に向けたその他の重要な取り組みが、市場における追加需要を生み出すと予想されます。

黒鉛市場における主要企業一覧

主要プレイヤーは提携を活用し事業基盤を拡大

AMG、アスベリー・カーボンズ、イーグルグラファイト、Grafitbergbau Kaisersberg GmbH、 BTR NEW Material Group Co., Ltd.、Imerys S.A.、Nacional de Grafite、SGL Carbon、Mineral Commodities Ltd. は、世界市場調査において主要メーカーとして特定されています。主要企業は、新製品リリース、提携、協業、買収など、この分野での事業拡大に向け様々な戦略を展開しており、これらは特に顕著な戦略の一部である。SGL Carbon、EagleGraphite、Imerysなどの企業は、上記の戦略的活動の一部に関与している。

主要企業プロファイル一覧:

- AMG(ドイツ)

- アスベリー・カーボンズ(米国)

- イーグル・グラファイト(カナダ)

- Grafitbergbau Kaisersberg GmbH(オーストリア)

- Imerys S.A. (フランス)

- Stoker Concast Pvt. Ltd. (インド)

- BTR NEW Material Group Co., Ltd. (中国)

- ナシオナル・デ・グラファイト(ブラジル)

- エスジーエルカーボン(ドイツ)

- ミネラル・コモディティーズ社(オーストラリア)

- スーペリア・グラファイト社(米国)

- ティルパティ・カーボンズ・アンド・ケミカルズ社(インド)

業界の主な動向:

- 2023年7月:Graphite One Inc.は、同社の完全子会社であるGraphite One (Alaska), Inc.が米国国防総省(DoD)から3,750万米ドルの技術投資協定助成金を獲得したと発表した。この投資基金を通じて、DoDは電気自動車やその他のエネルギー貯蔵用途向けのグラファイト電池負極材に対する需要増加に対応するため、必要な生産能力とグラファイト材料の供給体制を構築する計画である。

- 2023年6月:主要メーカーの一つであるスーペリア・グラファイトは、1億8000万米ドルを投じて新たな負極材製造施設を建設する計画を発表した。この動きにより、同社は欧州および北米の電気自動車・エネルギー貯蔵産業からの自社製品に対する需要増に対応できるようになる。

- 2022年3月:イーグルグラファイトは、自社製高性能黒鉛を用いたシリコン改質電池用負極材の開発に向け、ブリティッシュコロンビア州との提携を発表。同社は本プロジェクトに29万米ドルを拠出した。

- 2020年10月:イメリスは、アジア・欧州・北米のリチウムイオン電池市場における需要拡大に対応するため、スイス・ボディオ工場における合成黒鉛の生産増強計画を発表した。

レポート概要

An Infographic Representation of グラファイトマーケット

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本調査レポートは詳細な市場分析を提供し、主要企業、製品、用途などの重要な側面に焦点を当てています。さらに、数量・金額に関する定量データ、市場分析、市場データ調査方法論、市場動向に関する洞察を提供し、重要な業界動向と競争環境を明らかにします。上記の要素に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは6.90% |

|

単位 |

価値(10億米ドル)および数量(キロトン) |

|

セグメンテーション |

製品別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に83億3000万米ドルと評価され、2034年までに152億8000万米ドルに達すると予測されている。

年平均成長率(CAGR)6.90%で成長し、予測期間(2026-2034年)において急速な成長が見込まれる。

アプリケーションごとに、耐火物セグメントが市場をリードしています。

耐火性およびリチウムイオンバッテリー産業は、市場の拡大のための成長エンジンとして機能する態勢が整っています。

Imerys S.A.、SGL Carbon、AMG、Nacional de Grafite、およびMineral Commodities Ltd.が市場のトッププレーヤーです。

車両の電化の傾向は、市場の報酬の機会を生み出す態勢が整っています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 253

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。