ダイバー探知ソナー(DDS)市場規模、シェアおよび業界分析、アプリケーション別(商業および防衛)、ソリューション別(ハードウェア(送信機、受信機、制御ユニット、ディスプレイ、センサー(超音波拡散近接センサー、超音波回帰反射センサー、超音波透過ビームセンサー、VME-ADCなど)、その他)、ソフトウェア、その他)、エンドユーザー別(ラインフィットおよびレトロフィット)、および地域予測、2025 ~ 2032 年

主要市場インサイト

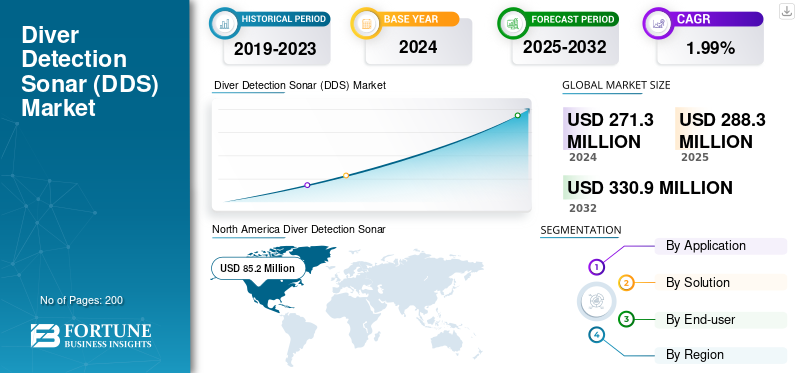

世界のダイバー探知ソナー(DDS)市場規模は、2024年に2億7,130万米ドルと評価されています。市場は2025年の2億8,830万米ドルから2032年までに3億3,090万米ドルに成長すると予測されており、予測期間中に1.99%のCAGRを示します。北米は 2024 年に 31.4% のシェアを獲得し、世界市場を独占しました。

Diver Detection SONAR (DDS) は、ダイバー、スイマー配送車両 (SDV)、無人潜水艇などの水中侵入をリアルタイムで検出、監視、追跡するために使用される高感度ソナーです。海軍基地、港湾、海上石油プラットフォーム、海の境界などの機密施設を保護するために音波を利用することで、拡散を特定します。高周波ソナー (70 ~ 130 kHz) と AI 処理は、ATLAS ELEKTRONIK の Cerberus などのより高度な DDS システムに適用され、4.5 km² の検出能力と 0.0001% 未満の誤警報を提供します。国防研究開発機構 DRDO の PDDS ポータブルダイバー探知ソナーを採用した可搬型システムは、浅海の軍事防衛、警察の警備、水中建設作業の監視や保全などの商業用途に使用されています。一般的な船舶搭載型および可搬型セットは、特殊な防衛、エネルギー、海洋サービスに適用されます。

DDS 市場は、テロ、海賊行為、潜水艦妨害行為などの海洋安全保障の脅威の増大に伴い拡大しています。水中監視に対する世界的な防衛支出の増加により、AI との融合により誤警報が減少し、検出率が向上するため、水中監視の導入が促進されています。小型、低電力のアーキテクチャとレーダー/ライダー融合テクノロジーは、携帯性と状況認識を向上させる新しいテクノロジーとして登場しています。商業利用は、パイプラインの保護と24時間365日の侵入検知ニーズに対応した港/ターミナルの保護を必要とする海洋エネルギー事業で増加しています。タレス・グループ、ロッキード・マーチン社、レイセオン・テクノロジーズなどの市場で活動する大手企業は、今後数年間で大幅な市場成長を確実にしています。特に軍事用途の増加、技術の進歩、および他のプレーヤーに対する競争力を維持するためのイノベーションが、市場における主要な OEM の主要な原動力となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ダイバー探知ソナー(DDS)市場の重要なポイント

- 2024年の市場規模:2億7,130万ドル

- 2025年の市場規模:2億8,830万米ドル

- 2032 年の予測市場規模: 3 億 3,090 万ドル

- CAGR: 2026 ~ 2034 年で 1.99%

- 北米は、2024 年にダイバー探知ソナー (DDS) 市場で 31.4% のシェアを獲得し、独占しました。

- 防衛部門が圧倒的な市場シェアを占めました。

- 2024 年にはハードウェア部門が市場で最大のシェアを占めました。

北米

北米は主要な市場シェアで世界市場を支配しています。海洋安全保障の脅威の増大、巨額の防衛費、地元の重要なインフラ基盤により、北米ではダイバー検知システム (DDS) の需要が高まっています。

ヨーロッパ

ヨーロッパは、ダイバー検知システム (DDS) にとって 2 番目に大きな市場です。欧州の DDS 市場は、地政学的緊張の高まり、海軍艦隊の近代化、海洋安全保障に必要な厳格な規制により開放されつつあります。

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も高い CAGR を示し、最も急成長している地域になると予測されています。海軍の近代化、国境紛争、海上貿易の増加により、アジア太平洋地域全体の DDS 市場は力強い成長を推進しています。

私たち。

この市場は、海軍基地、港湾、海洋資産を保護するための水中監視システムに対する国防および国土安全保障機関からの多額の投資によって支えられています。

日本

海洋安全保障の要件の増大、海軍の近代化への取り組み、水中監視技術への投資により、沿岸および沖合の戦略的インフラ全体で DDS の導入が推進されています。

続きを読む

市場ダイナミクス

市場の推進力

軍事近代化プログラムが市場の大幅な成長に貢献

DDS市場は主に、テロリズム、水中妨害行為、海軍基地、港湾、石油プラットフォームなどの戦略目標への違法攻撃などの海上の脅威により拡大しています。政府と軍事部門は水中監視の主要な支出者であり、2023 年のシステムに対する世界の軍事支出は多額でした。

AI 主導の分析や高解像度ソナーなどの新興テクノロジーにより、検出率が向上し、誤報が減少し、ダイバーや無人潜水艇のリアルタイム監視が可能になります。たとえば、AI アプリケーションはソナーからの反射を分類して脅威を魚やゴミから区別し、より迅速に対応できるようにします。 DDS は港湾とパイプラインを侵入から保護するため、オフショアの石油とガスの探査と海上商取引は、DDS 実装の商業的動機を生み出します。

さらに、特にインド洋を含む地域における地政学的な競争には、中国の海洋進出や海賊行為などの脅威に対抗するための高度なシステムが必要です。 DDS との統合無人水中ビークル (UUV)また、ハイブリッド センサー ネットワークも 24 時間 365 日の監視とマルチドメインの脅威検出により市場の成長を促進します。さらに、近代化とインフラストラクチャの防御と保護の要件により、市場は成長すると予想されています。

市場の制約

市場拡大を制限する環境問題と技術的運用上の制限

DDS の市場は、その運用と開発にとって不利となるいくつかの制約要因に直面しています。これらには、港、港、海岸線などの浅く複雑な水中環境などの自然の側面が含まれる場合があり、これらにより膨大なレベルの周囲騒音、残響、音響クラッターが発生し、ソナーの性能が低下するだけでなく誤警報率も向上します。温度、塩分、濁度などの水中環境の変化により、ダイバーや水中の小さな脅威を効果的に発見したり発見したりすることがさらに困難になります。

技術的および運用上の制限も、ドライブ検知ソナー(DDS)市場の成長を抑制します。アクティブソナーシステム、すべての機能に対して、それぞれのプラットフォームによって遅延が発生します。たとえば、モバイル プラットフォームの範囲や耐久性は限られており、固定サイトの維持には費用がかかり、かさばります。これに加えて、高感度の検出装置と高度なデータ処理要件 (通常はディープラーニングと AI に基づく) も、人的資源のニーズだけでなく経費の増大にも寄与しています。

市場機会

AI、ML、AUV、高度な監視システムの実装がセクターの成長を促進

水中監視に関連した人工知能 (AI) と機械学習 (ML) は、膨大な量の高度な音響データをリアルタイムで処理することにより、海軍の安全保障とダイバー検出に革命をもたらしています。ディープ ニューラル ネットワークを含む AI ベースのアルゴリズムは、はるかに高い検出精度と低い誤警報で本物の脅威 (ダイバーまたは潜水艦) と騒音を分類します。海洋安全保障のリスク、重要なインフラ保護のニーズ、環境監視の需要の増大により、高度な水中監視システムの需要が高まっているため、この技術はユニークです。

自律型水中探査機 (AUV)また、この機能は、人間のオペレーターを危険にさらすことなく、脅威のリスクまたは敵対的な地形環境内での持続的な広域監視の運用を通じて、そのような機能を可能にします。ハイブリッド センサーとナビゲーションを備えた AI 駆動の AUV は、リアルタイムで状況を認識し、迫りくる脅威について警告しながら、沿岸境界線、港、海洋プラットフォームに沿って自律的に移動できます。 AI/ML と AUV を組み合わせることで、より効果的でスケーラブルで信頼性の高いシステムにより海底監視の障壁が打ち砕かれ、沿岸および海洋資産を保護します。

ダイバー探知ソナー(DDS)市場動向

高度な海上セキュリティに対するニーズの高まりが主要な成長要因

ダイバー探知ソナー(DDS)市場シェアの拡大を推進する新たなトレンドにより、強化されたソナーの需要が高まっています海上保安水中とテロの脅威が激化していることを考慮して。国際的な海洋活動の増加と不法侵入の事例により、政府や商業所有者は、港湾、海軍基地、沖合の石油掘削装置などの重要なインフラを保護するための投資の解決策として、新世代の探知装置に目を向けています。

ダイバーの略奪や水中ドローンなどの水中の危険の発生により、危険をより緊急にリアルタイムで特定して排除できる堅牢なソナーシステムの必要性がクローズアップされています。この傾向は、海上交通量が多く地政学的に重要な地域で最も顕著であり、安全保障のトレードオフが悲惨な結果をもたらす可能性があります。その結果、政府の規制義務、防衛近代化プログラム、AI ベースの分析統合により、次世代 DDS テクノロジーの採用が増加しており、検出精度、パフォーマンス、運用効率がさらに向上しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

用途別

増大する国際的なセキュリティ脅威が防衛分野の成長を促進

アプリケーションに基づいて、市場は商業用と防衛用に分類されます。

防衛部門は圧倒的な市場シェアを占めており、今後数年間で最高の CAGR で成長すると予想されています。防衛部門は、国際的な安全保障上の脅威の増大、軍事予算の増大、テロや妨害行為などの潜水艦の脅威の動的な性質を理由に、DDS の開発を推進してきました。軍は、海軍基地、潜水艦、重要な沿岸地域をステルス水中侵入から守るため、新世代のソナー技術に多額の費用を費やしています。 AI、高度な信号処理、マルチビームソナーテクノロジーの融合により、検出範囲と精度が大幅に向上しました。 DDS は現在、現代の海軍防衛戦略に不可欠な部分として浮上しています。さらに、水中の脅威にタイムリーに対応し、戦略的インフラを保護する必要性が、継続的なイノベーションと DDS の採用を推進しています。地政学的緊張と海軍作戦の増大に伴い、国防当局は水中監視に焦点を当て、DDSの強力な導入と開発を保証しています。

商業セグメントは、予測期間中に着実な成長を遂げると予想されます。 DDS ビジネス部門は、港湾、石油とガスの海底生産プラットフォーム、海底パイプラインなどの大規模インフラにおけるセキュリティのニーズの高まりに伴い、非常に速いペースで進化しています。世界的な海上貿易と海洋操業の成長に伴い、無許可のダイバーの侵入、妨害行為、生態系攻撃から貴重な資産を守る需要が高まっています。高精細映像などの技術向上により、人工知能ベースの検出とリアルタイム検出により、DDS の効率とビジネスでの使用の可用性が向上しました。法的要件や保険も、企業組織に代わってリスクを軽減し、安全規制を満たす必要があるため、需要を生み出しています。セキュリティの監視と環境、および多様な保護における DDS の学際的な知識により、市場の可能性を発見するために業界全体で DDS の有用性が高まります。

ソリューション別

強化されたセキュリティに対するニーズの高まりとソナー技術の進歩により、ハードウェアセグメントが後押しされました

ソリューションに基づいて、市場はハードウェア、ソフトウェア、その他に分割されます。

ハードウェアセグメントは 2024 年に市場で最大のシェアを占め、今後数年間で最高の CAGR で成長すると予想されています。セキュリティ要求の強化とソナー技術の進歩により、ダイバー検知システム (DDS) のハードウェア生産が促進されています。潜水艦基地や海軍施設に対する脅威が増大しているため、悪条件や遠方にいるダイバーの位置を特定するための大容量で耐久性に優れたソナー機器が求められています。高品質のトランスデューサー、マルチビームソナーアレイ、高度な信号処理ユニットなどのテクノロジーにより、検出がより正確になり、操作の信頼性が向上しました。海軍、商業、および環境事業者は、港湾保護、石油掘削装置保護、海軍施設保護のためのこれらの高度なハードウェア システムへの投資に熱心です。他の観測車両や AUV とのインターフェースにより、その応用範囲が広がります。

ソフトウェアは今後も市場のかなりのシェアを占めるだろう。スマート、柔軟、直感的な検出ソリューションの必要性が、DDS 市場でのソフトウェア開発を推進しています。機械学習、高度なアルゴリズム、人工知能が現代の DDS ソフトウェアに採用されており、背景ノイズを除去し、誤報を最小限に抑え、ソナー データをリアルタイムで処理します。高度なソフトウェア機能により、困難な環境、騒音の多い環境、または雑然とした環境でも、海の脅威の検出と特定が強化されます。さらに、最新のソフトウェア ソリューションは、指揮制御システム、リモート監視、自動アラートとのシームレスな統合を提供し、セキュリティ担当者による運用と意思決定を強化します。サイバー攻撃の形で水中の脅威が増大する中、DDS 導入を効率化して有効性と効率性を高め、市場をプラスの成長軌道に乗せるためには、最先端のソフトウェア ソリューションへの投資が必要です。

エンドユーザー別

新型海軍艦艇の需要の高まりがラインフィットセグメントの成長を促進

エンドユーザーに基づいて、市場はラインフィットとレトロフィットに分けられます。

ラインフィットセグメントは 2024 年に市場で最大のシェアを占め、今後数年間で最高の CAGR で成長すると予想されています。この部門の成長は主に、新しい軍艦や一流の水中保護機能を備えた海洋施設に対する早期の需要の高まりによって推進されています。海上からのリスクと水中妨害行為の脅威が高まる中、政府や企業経営者は、処女船の設計、港湾、海洋プラットフォームの建設における DDS テクノロジーの統合に注目を集めています。これにより、シームレスなシステム互換性が可能になり、将来の改修コストが削減され、進化するセキュリティ ポリシーに対応できます。防衛の近代化と「将来を見据えた」資産への重点もこの傾向を推進しており、ラインフィット設備では、新しい構造が複雑でセキュリティ指向の設計を特徴とするため、より大きな CAGR が見られます。

地球上には差し迫った水中の危険を排除するために更新する必要がある膨大な船舶や施設があるため、改修は今後も市場のかなりのシェアを占め続けるでしょう。海軍と商務省のほとんどの艦隊は、利用可能な DDS テクノロジーを改修して古いプラットフォームの寿命を延ばし、新規建設のコストよりも低いコストで検出率と導入可能性を高めています。改修セグメントの成長は、既存の機器との統合を簡素化し、迅速な導入と新しいセキュリティ規格への準拠をサポートするテクノロジーによって支えられています。この代替案は、コストに敏感な政府や大規模なフリートを保有する組織にとって特に魅力的であり、改修型 DDS ソリューションに対する安定した需要を生み出しています。

ダイバー探知ソナー(DDS)市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Diver Detection Sonar (DDS) Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は主要な市場シェアで世界市場を支配しています。海洋安全保障の脅威の増大、巨額の防衛費、地元の重要なインフラ基盤により、北米ではダイバー検知システム (DDS) の需要が高まっています。米国だけが、テロや妨害行為など増大する脅威から海軍基地、港湾、海洋資産を守るため、高度な水中監視に多額の投資を行っている。米国では、国防総省と国土安全保障省による水中監視技術への戦略的投資により、DDS 市場が急速に成長しています。重要なインフラに対する水中攻撃や事故の増加に伴い、高度なソナー システムが大規模に利用されています。海軍および沖合を保護するために、米国民間企業に代わって侵入防止機能を提供する需要の高まり 石油とガスプラットフォームももう一つの推進力です。

ヨーロッパ

ヨーロッパは、ダイバー検知システム (DDS) にとって 2 番目に大きな市場です。欧州の DDS 市場は、地政学的緊張の高まり、海軍艦隊の近代化、海洋安全保障に必要な厳格な規制により開放されつつあります。イギリス、フランス、ドイツの経済諸国は、港湾、海軍基地、海洋施設の安全を確保するために、高度なソナー技術を購入しています。この地域は、検出能力と運用効率を向上させるために、AI とハイブリッド検出システムの統合に注力しています。

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も高い CAGR を示し、最も急成長している地域になると予測されています。海軍の近代化、国境紛争、海上貿易の増加により、アジア太平洋地域全体の DDS 市場は力強い成長を推進しています。中国、インド、日本、韓国は、戦略的な海上シーレーンと経済的利益を守るために水中監視を最優先にしている。新しい港、海洋エネルギー施設、沿岸インフラの整備により、高度なダイバー検出ソリューションへの支出という点で歴史的な需要が増加しています。

世界のその他の地域

世界のその他の地域の市場は、近い将来に大幅な成長を遂げると予想されます。中東とアフリカでは、各国政府が港湾、石油ターミナル、海水淡水化プラントなどの主要な海洋インフラを取得しようとしているため、DDS市場が成長しています。この地域では依然としてテロ、海賊行為、密輸が尾を引いており、そのため政府は水中安全システムに投資している。ラテンアメリカの DDS 市場の成長は、長い海岸線、港、海洋資産を違法漁業、密輸、環境攻撃から守る必要性によって推進されています。ブラジルなどは、重要なインフラを保護し、海上貿易の拡大を可能にするために海底監視に投資している。環境監視とセキュリティ規則の施行も、この地域での製品採用の増加を促進する要因となっています。

競争環境

主要な業界プレーヤー

主要企業による新製品の投入で優位な地位を確立

DDS 市場における競争は、急速な技術進歩、協力とパートナーシップ、そしてビジネス効率とエコロジーの同時重視によって促進されています。 Sonardyne、Wavefront、NORBIT Security、HIROLAB、SAES、Armelsan、Westminster Group、KoçSavunma、ATLAS ELEKTRONIK、Forcys、Marine Electronics、DSIT Solutions は、特にソナー技術の開発を競っています。 3Dイメージングダイバーをリアルタイムで高精度に識別する人工知能。企業はまた、環境要件や規制要件を満たすクリーンなソナー システムを開発し、市場機会を開拓しています。研究センター間のパートナーシップとモジュール式のスケーラブルなシステムの使用により、企業は軍事、商業、環境市場におけるさまざまなエンドユーザーの要件を満たすことができます。先進的で適応性のある水中セキュリティに対する世界的な需要が高まる中、グリーンな研究開発費と直観的なインターフェースも市場リーダーの差別化となっています。

キーのリストダイバー検知システム (DDS) 企業の概要

- ASELSAN A.Ş. (Turkey)

- ATLAS ELEKTRONIK INDIA Pvt. Ltd. (India)

- DSIT Solutions Ltd. (Israel)

- EdgeTech (U.S.)

- FURUNO ELECTRIC CO., LTD. (Japan)

- Japan Radio Co. (Japan)

- KONGSBERG (Norway)

- Lockheed Martin Corporation (U.S.)

- L3Harris Technologies, Inc. (U.S.)

- NAVICO (Norway)

- Raytheon Technologies Corporation (U.S.)

- SONARDYNE (U.K.)

- Teledyne Technologies Incorporated. (U.S.)

- Thales Group (France)

- Ultra (U.K.)

主要な産業の発展

- 2024 年 6 月:米海軍の統合機械学習 (ML) モデルは、無人水中車両 (UUV) による水中目標の脅威検出をサポートしていますが、大規模なモデルの運用上の有用性を維持するには、配備後のパフォーマンスを監視して迅速に改善する方法が必要です。この事業が開始される以前、システムは、変化する状況や敵の戦術に合わせて調整できる、適度な ML モデルに依存していました。

- 2024 年 6 月:NATOは、水生生物に対する温暖化の影響に関する北極海のSONAR特性の研究を発表した。北極海は地政学上および軍事上の舞台へと着実に変貌しており、そのためNATOが主導権を握った。

- 2024 年 6 月:米海軍の潜水艦戦の専門家らは、バージニア州レストンのサイエンス・アプリケーション・インターナショナル社(SAIC)と、1億4,330万ドルの注文条件でMK 48重量魚雷の部品の製造と修理を行う契約を発表した。

- 2024 年 4 月:インディアナ州クレーンの海軍水上戦センタークレーン部門の当局は、アーレイ・バーク級駆逐艦と一部のタイコンデロガ級巡洋艦の更新用のTR-343コネクター付きソナートランスデューサーの7,850万米ドルの契約を報告した。

- 2024 年 3 月:中国は、コンパクトで正確な先進的なソナーシステムの開発を発表した。この技術は無人潜水艇にも搭載可能だ。低コストで技術的に進んだシステムにより、中国は米国の無人システムに対して海洋力で優位性を得ることが期待されるスマート武器。

レポートの範囲

世界的なダイバー探知ソナー(DDS)市場分析は、レポートに含まれるすべてのセグメントによる市場規模と予測を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。主要な地域/国、主要な業界の発展、新製品の発売、パートナーシップ、合併・買収、主要国のサービスプロバイダーの詳細に関する情報を提供します。このレポートでは、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争環境をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019-2032 |

基準年 | 2024年 |

推定年 | 2025年 |

予測期間 | 2025~2032年 |

歴史的時代 | 2019~2023年 |

成長率 | 2025 ~ 2032 年の CAGR は 1.99% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | ソリューション別

|

エンドユーザー別

| |

地理別

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 2 億 7,130 万米ドルで、2032 年までに 3 億 3,090 万米ドルに達すると予測されています。

2024 年の市場価値は 8,520 万米ドルでした。

市場は、2025年から2032年の予測期間中に1.99%のCAGRを示すと予想されています。

防衛部門は用途別に市場をリードしました。

軍事近代化プログラムは、市場の成長を促進する重要な要素です。

市場で活動している主要企業には、タレス グループ、ロッキード マーティン コーポレーション、レイセオン テクノロジーズなどがあります。

2024 年には北米が市場を支配し、市場シェアの大半を保持します。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。