デジタル造船所の市場規模、シェアおよび業界分析:造船所のタイプ別(商業、軍事)、テクノロジープラットフォーム別(ロボットプロセスオートメーション、積層造形、人工知能およびビッグデータ分析など)、デジタル化レベル別(セミデジタル造船所、完全デジタル造船所)および地域予測、2021~2028年

デジタル造船市場の規模と業界概要

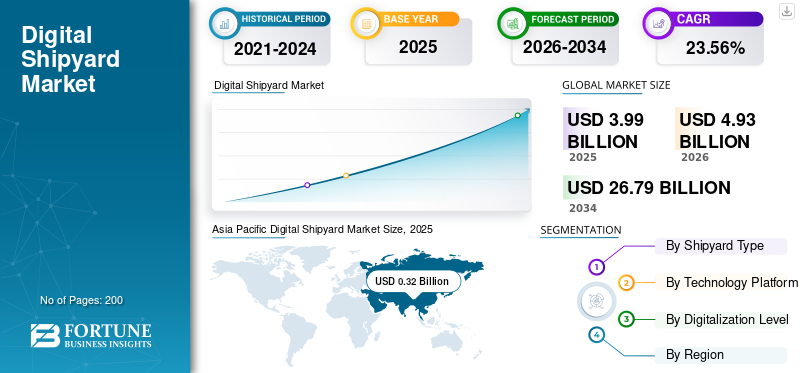

2025年の世界のデジタル造船所市場規模は39億9,000万米ドルと評価された。同市場は、2026年の49億3,000万米ドルから2034年までに267億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)23.56%を示すと見込まれている。2025年時点で、アジア太平洋地域は33.55%の市場シェアを占め、デジタル造船所市場を牽引した。

市場の成長は、持続的な海軍近代化プログラムと商船隊の更新によって支えられています。国防当局は、デジタル継続性、モデルベースのシステムエンジニアリング、安全なデータ環境をますます義務付けています。これらの要件により、デジタル造船所プラットフォームが生産性ツールから軍事造船所内のミッションクリティカルなインフラストラクチャに昇格します。

新型コロナウイルス感染症(COVID-19)の世界的な影響は前例のない驚異的なもので、パンデミックのさなか、すべての地域でマイナスの需要ショックが発生しています。当社の分析によると、2017年から2019年の平均前年比成長と比較して、2020年の世界市場は-9.50%の減少を示しました。 CAGRの上昇はこの市場の需要と成長に起因しており、パンデミックが終息すればパンデミック前のレベルに戻ると考えられます。

デジタル造船所市場は、世界の造船およびメンテナンス業務の構造変化を反映しています。デジタル造船所は、船舶の設計、建造、ライフサイクル管理にわたって、高度なソフトウェア プラットフォーム、自動化テクノロジー、データ駆動型のワークフローを統合します。造船所がコスト圧力、船舶の複雑さの増大、熟練労働者の制約に対応するにつれて、導入が加速しています。

商業造船所が設置量で最大のシェアを占めています。彼らの投資は、スループットの最適化、スケジュールの信頼性、労働効率に重点を置いています。軍用造船所は配備に貢献する割合は小さいですが、システムの複雑さ、サイバーセキュリティ要件、数十年にわたるライフサイクル サポート義務により、プロジェクトあたりの収益は高くなります。

テクノロジーの導入は、人工知能とビッグデータ分析、積層造形、ロボットプロセスオートメーションの分野で最も強力です。人工知能により、生産計画の精度、品質保証、リソースの利用率が向上します。積層造形により、在庫リスクを低減しながら、スペアパーツや工具のリードタイムが短縮されます。ロボティック プロセス オートメーションにより、文書化、エンジニアリング変更管理、および法規制へのコンプライアンスが合理化されます。

地域的な採用パターンは産業の成熟度によって異なります。北米とヨーロッパは、完全に統合されたデジタル造船所の実装をリードしています。アジア太平洋地域は、大量建設ハブへのスマートな造船所への投資を通じて、規模に応じた成長を推進します。新興地域では、より少ない資本エクスポージャでより迅速な利益をもたらすセミデジタル造船所モデルが優先されています。

船舶の設計、製造、保守におけるインダストリー 4.0 機能の導入は、デジタル造船所として知られています。造船所は次のような機能を使用します。モノのインターネット (IoT)技術的に進んだ世界に向けて造船所をアップグレードするサイバーフィジカル システム (CPS)。造船所のデジタル化には、3D モデリング、3D スキャン、3D プリンティング、デジタル ツインなどのシステムが活用されています。造船における近代化需要の高まりにより、この市場の成長が促進されると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

デジタル造船市場の主なポイント

- 2025年の市場規模:39億9000万米ドル

- 2026年の市場規模:49億3000万米ドル

- 2034年までの市場規模予測:267億9000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):23.56%

- アジア太平洋地域は、2025年までに33.55%のシェアを獲得し、デジタル造船所市場を席巻した。

- 商業分野は2025年には最大の市場シェアを占めると予測されており、予測期間中も最も急速に成長する分野であり続けると見込まれています。

- 人工知能とビッグデータ分析の分野は、2025年には市場シェアの28.22%を占めると予測されている。

アジア太平洋地域

2020年の市場規模が3億2330万米ドルであるアジア太平洋地域は、最大の市場シェアを占め、予測期間中に最も速い年平均成長率で成長すると予想されている。

北米

北米市場は、アルテア・エンジニアリング社をはじめとする主要企業による造船所のデジタル化に向けた研究開発活動の活発化により、成長が見込まれる。

ヨーロッパ

造船業界が自動ロボットや先進的な産業技術への投資を増やすにつれ、ヨーロッパの経済は着実に拡大していくと予想される。

私たち

市場は連邦政府の調達基準と防衛産業のデジタル化プログラムによって支えられており、高度なデジタル造船ソリューションの導入が促進されている。

日本

市場の成長は、労働力人口動態の変化、厳格な品質保証要件、そして運用信頼性を向上させるためのデジタルプラットフォーム、ロボット工学、人工知能の導入によって牽引されている。

続きを読む

デジタル造船所の市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

積層造形の需要の増加が顕著な傾向

3D プリンティングとも呼ばれる積層造形では、3D を印刷できます。 デジタルモデルを短時間で完成させます。 3D プリンタの最近の技術進歩により、より大きなコンポーネントも印刷できるようになりました。の材料 3Dプリントもはやプラスチックに限定されません。高度なプリンター システムでは金属から部品を作成することもできます高速粒子融合技術を使用します。造船所で積層造形を採用すると、損傷した部品を印刷して交換できるため、システムの修理時間を短縮できます。

市場の推進力とトレンド

成長を促進するために造船における産業用モノのインターネット (IIoT) の使用が増加

IoT の通信機能と機械学習およびビッグデータを融合することで、デジタル造船所は IIoT を活用して意思決定スキルと製造プロセスを向上させています。造船業界では生産量の増加、ダウンタイムの最小化、業務効率の向上を目的とした IIoT の使用が増加しているため、市場は上昇すると予想されています。

2019 年 12 月、ヨーロッパの造船所である Navantia は、造船プロセスをデジタル化するための技術パートナーとして Siemens Digital Industries Software を選びました。

造船業界におけるロボット技術の導入が増加し、市場の成長を促進

世界中の造船会社は、プロセスの高速化とコスト削減を目的として、切断、溶接、塗装、組み立てなどの製造作業の自動化に注力しています。現代重工業、サムスン重工業、大宇造船海洋などの主要企業数社は、船舶の生産コストを削減するために溶接ロボットを導入している。

- たとえば、サムスン重工業株式会社の巨済造船所は、パイプ洗浄ロボット、壁登りロボット、スパイダー自動溶接ロボット、真空ブラストロボットなど、いくつかのロボットシステムを開発しました。 検査ロボット。これらのロボットを導入して以来、巨済造船所は 68% の生産自動化率を記録しました。

デジタル造船所市場は、世界の造船およびメンテナンス業務の構造変化を反映しています。デジタル造船所は、船舶の設計、建造、ライフサイクル管理にわたって、高度なソフトウェア プラットフォーム、自動化テクノロジー、データ駆動型のワークフローを統合します。造船所がコスト圧力、船舶の複雑さの増大、熟練労働者の制約に対応するにつれて、導入が加速しています。

市場の成長は、持続的な海軍近代化プログラムと商船隊の更新によって支えられています。国防当局は、デジタル継続性、モデルベースのシステムエンジニアリング、安全なデータ環境をますます義務付けています。これらの要件により、デジタル造船所プラットフォームは生産性ツールから軍事造船所内のミッションクリティカルなインフラストラクチャに昇格します。

商業造船所が設置量で最大のシェアを占めています。彼らの投資は、スループットの最適化、スケジュールの信頼性、労働効率に重点を置いています。軍用造船所は配備に貢献する割合は小さいですが、システムの複雑さ、サイバーセキュリティ要件、数十年にわたるライフサイクル サポート義務により、プロジェクトあたりの収益は高くなります。

テクノロジーの導入は、人工知能とビッグデータ分析、積層造形、ロボットプロセスオートメーションの分野で最も強力です。人工知能により、生産計画の精度、品質保証、リソースの利用率が向上します。積層造形により、在庫リスクを低減しながら、スペアパーツや工具のリードタイムが短縮されます。ロボティック プロセス オートメーションにより、文書化、エンジニアリング変更管理、および法規制へのコンプライアンスが合理化されます。

北米とヨーロッパは、完全に統合されたデジタル造船所の実装をリードしています。アジア太平洋地域は、大量建設ハブへのスマートな造船所への投資を通じて、規模に応じた成長を推進します。新興地域では、より少ない資本エクスポージャでより迅速な利益をもたらすセミデジタル造船所モデルが優先されています。

抑制要因

ハードウェアとソフトウェアの高い運転資本が市場の成長を妨げる可能性がある

製造工場の自動化の初期段階には、調達、付属品、プログラミング、統合などが含まれます。初期段階での巨額の設備投資は、一部の企業にとって困難となる場合があります。産業用システムの価格は、統合およびメンテナンスのコストとともに、中小規模の造船所にとって自動化への高額な投資となります。中小規模の造船所の多くは、生産量の少なさや投資回収率の低迷により、巨額の資金を集めることが困難になっています。

さらに、ソフトウェアのコストも高く、デジタル造船市場の成長を抑制すると予想されます。

デジタル造船所市場セグメンテーション分析

デジタル造船所市場は、造船所の種類、技術プラットフォーム、デジタル化のレベルによって分割されています。各セグメントは、異なる投資の優先順位、導入の障壁、価値実現のタイムラインを反映しています。これらの違いを理解することは、需要パターンと競争力を正確に評価するために不可欠です。

造船所タイプ別分析

海上貿易の増加により商業セグメントが市場を支配

造船所の種類に基づいて、市場は商業用と軍事用に分類されます。

商業造船所は、デジタル造船所の導入量において最大のシェアを占めています。これらの造船所は、コスト、スケジュール、マージンの厳しいプレッシャーの下で運営されています。その主な目的は、品質と納期の予測可能性を維持しながらスループットを最大化することです。

商業セグメントは 2020 年に最大のセグメントになると予測されており、予測期間を通じて最も急成長するセグメントになると予想されます。この成長は、世界的な海上貿易の増加によるものと考えられます。国連貿易開発会議 (UNCTAD) が述べているように、世界の貿易量の約 80% は海上で行われており、船舶の調達が増加しており、製造プロセスをスピードアップするために造船所のデジタル化に対する需要が高まっています。

商業施設におけるデジタル造船所の導入は、生産計画、モジュール構造、サプライチェーンの調整に重点を置いています。統合された設計データと製造データにより、後期段階の設計変更によって生じる手戻りが軽減されます。生産ステータスをリアルタイムに可視化することで、並列ブロック構築全体でのスケジュール遵守が向上します。

大規模な商業造船所は、複数の造船所または生産ラインにまたがって展開できるスケーラブルなプラットフォームを優先します。労働生産性は中心的なユースケースです。デジタル作業指示、自動化された品質チェック、データ主導型のリソース割り当てにより、不足している熟練労働者への依存が軽減されます。

軍事部門は、防衛技術におけるデジタルツインの開発と導入に対する政府投資の増加により、予測期間中に大幅に成長すると予想されています。軍用造船所は、デジタル造船所の要件が根本的に異なります。プログラムの期間は長くなり、船舶はより複雑になり、コンプライアンス要件は大幅に高まります。したがって、デジタル造船所への投資はより資本集約的ですが、より高い契約価値を生み出します。

防衛造船所は、構成管理、トレーサビリティ、ライフサイクル データの継続性を重視しています。デジタル ツインはこれらの環境の中心であり、数十年にわたって設計の検証、メンテナンス計画、アップグレード管理をサポートします。造船所、防衛機関、サプライヤー間の安全なコラボレーションは必須です。

商業造船所とは異なり、軍用造船所は短期的な投資収益率にはそれほど敏感ではありません。導入の決定は、戦略的な準備状況、規制上の義務、長期的な持続効率によって決まります。完全にデジタル化された造船所アーキテクチャは、特に政府所有または元請け業者が運営する施設でより一般的です。

テクノロジープラットフォーム分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動化への需要の増加により、ロボットプロセスオートメーションカテゴリが市場を支配します。

市場はロボットプロセスオートメーション、積層造形、人工知能とビッグデータ分析、デジタルツイン、ブロックチェーン、産業用モノのインターネット (IIOT)、およびテクノロジー プラットフォームに基づくその他のカテゴリ。

ロボットによるプロセス自動化は、造船所内の管理およびエンジニアリングの非効率性に対処します。一般的なアプリケーションには、文書管理、エンジニアリング変更処理、コンプライアンスレポート、レガシーシステム間のデータ同期などが含まれます。

RPA は、導入コストが比較的低く、回収が早いため、造船所のデジタル変革の入り口となることがよくあります。これにより、造船所は大規模なシステム交換を行わずにワークフローを標準化できます。ただし、RPA は構造の変革ではなく、段階的な効率の向上を実現します。

溶接、切断、塗装などを含む多くの船舶製造プロセスの自動化のニーズが高まっているため、2020 年にはロボットプロセスオートメーション部門が市場を支配すると予想されています。

- たとえば、2018 年に蔚山に拠点を置く造船所は、溶接プロセスを自動化し、年間 940 万米ドルを節約できると主張しました。自動化により溶接時間が半分に短縮され、熟練労働者の数が 3 分の 2 減りました。

- 人工知能およびビッグデータ分析部門は、2020 年に 28.22% のシェアを保持すると予想されます。

人間の介入なしに生産プロセスを自動化するロボット技術における人工知能の使用が増加しているため、人工知能セグメントは予測期間中により速いCAGRで成長すると予測されています。

海事および防衛用途の認定基準が成熟するにつれ、積層造形が注目を集めています。造船所は、工具、治具、治具、選択されたスペアパーツの積層造形を導入しています。これによりリードタイムが短縮され、外部サプライヤーへの依存が最小限に抑えられます。

デジタル造船所プラットフォームとの統合は重要です。コンプライアンスと再現性を確保するには、設計データ、材料仕様、認証記録の同期を維持する必要があります。信頼が高まるにつれ、積層造形はサポート機能から運用コンポーネントまで拡大します。

導入は依然として選択的ですが、積層造形は、特に遠隔環境や時間が重要な環境におけるメンテナンス、修理、オーバーホール作業にとって戦略的に重要です。

人工知能とビッグデータ分析は、デジタル造船所市場内で最も急速に成長しているテクノロジー分野です。これらのツールは、大量の生産、エンジニアリング、運用データを実用的な洞察に変換します。

主な使用例には、予測生産スケジューリング、欠陥検出、労働力の最適化、サプライチェーンのリスク分析などが含まれます。人工知能により、造船所はボトルネックや品質の問題が遅延やコスト超過に発展する前に予測できるようになります。

導入には高品質のデータと組織の準備が必要です。断片化したシステムを持つ造船所は統合の課題に直面しています。データ アーキテクチャが成熟するにつれて、人工知能は実験的なツールではなく、中核となる意思決定支援機能になります。

デジタル化レベル分析による

完全にデジタル化された造船所セグメント、先進技術の採用増加により最高のCAGRを記録

市場は、デジタル化のレベルに基づいて、セミデジタル造船所とフルデジタル造船所に分類されます。

セミデジタル造船所は、世界の施設の最大のシェアを占めています。これらの造船所は、設計、計画、品質管理などの特定の機能内にデジタル ツールを導入し、他の場所では手動または従来のプロセスを維持しています。このアプローチは、資本の制約、リスク回避、従業員の即応性に関する考慮事項を反映しています。セミデジタル造船所は即効性を優先し、即時に生産性やコンプライアンスのメリットが得られる分野に重点を置いています。

断片化されたデジタル化は短期的には効果的ですが、データの継続性と部門間の最適化を制限します。競争圧力が高まるにつれ、多くのセミデジタル造船所は、より統合されたモデルに移行しています。

2020 年には、セミデジタル造船所セグメントが最大になると予想されます。この優位性は、造船企業が製造プロセスを更新する必要性に対する認識を高めていることに関連している可能性があります。船舶建造における IIoT、拡張現実、デジタル ツイン、その他の高度なテクノロジーの使用増加により、完全デジタル造船所は予測期間中に最も急速に成長する市場になると予測されています。

完全にデジタル化された造船所は、設計、生産、物流、ライフサイクル管理にわたる統合されたデータ中心の環境を運用しています。デジタル ツイン、リアルタイム分析、閉ループ フィードバック システムがこのセグメントを定義します。 これらの造船所は、より高い生産性、品質の一貫性の向上、優れたライフサイクルの透明性を実現しています。ただし、実装には多大な先行投資、組織変更管理、サイバーセキュリティ機能が必要です。

完全にデジタル化された造船所は、長期的な資本計画を持つ大規模な防衛施設や大手商業建設会社の間で最も普及しています。予測期間中、デジタルプラットフォームが成熟し実装リスクが低下するにつれて、このセグメントは着実に拡大すると予想されます。

セグメンテーションの見通し

すべてのセグメントにわたって、デジタル造船所市場は、広範な実験ではなく、より深い統合に向かって進んでいます。造船所は、完全なデジタル化への明確な道筋を維持しながら、段階的な導入をサポートするプラットフォームをますます支持しています。

造船所のタイプ、テクノロジー プラットフォーム、デジタルの成熟度の間の相互作用が、最終的には導入速度と価値の実現を決定します。これらの構造的現実に合わせてソリューションを調整するベンダーと関係者は、最も持続的な成長を実現することができます。

地域の見識

Asia Pacific Digital Shipyard Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

世界市場は、地域ごとに北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分割されています。

北米

北米市場は、Altair Engineering Inc. などの主要企業による造船所のデジタル化に向けた研究開発の取り組みが強化されており、成長が見込まれています。北米のデジタル造船所市場は、海軍艦隊近代化プログラムと複雑な商船建造によって牽引されています。造船所は、運用要件および規制要件を満たすために、統合デジタル プラットフォーム、サイバーセキュリティ フレームワーク、ライフサイクル データ管理に投資しています。人件費の圧力とプログラムの複雑さにより、大規模な造船施設やメンテナンス施設全体で自動化、デジタルツイン、分析の導入が強化されています。

米国のデジタル造船所市場

米国のデジタル造船所市場は、連邦調達基準と防衛デジタル化義務に基づいています。海軍の造船所は、モデルベースのシステム エンジニアリング、安全なデジタル ツイン、ライフサイクル分析を展開して、艦隊の準備をサポートします。商業造船所は生産の可視性とスケジュール管理を優先します。ベンダーの選択では、相互運用性、サイバーセキュリティ認定、長期的な維持能力が重視されます。

アジア太平洋地域

2020年の市場規模は3億2,330万米ドルで、アジア太平洋地域は最大の市場シェアを持ち、予測期間中により速い年平均成長率で成長すると予想されています。とりわけ、大宇造船、海洋エンジニアリング、中国造船工業総公司などの大手造船会社が、デジタル造船分野におけるこの地域の優位性を担っています。 発表された報告書によると、世界の貨物船の90パーセントは韓国、日本、中国で生産されています。結果として、この地域の造船企業の存在は造船所のデジタル化に貢献しています。

アジア太平洋地域のデジタル造船所市場は、大規模な商業造船活動と政府支援の産業開発によって支えられています。造船所は、生産性とコスト管理を向上させるために、自動化、分析、モジュール構造に投資しています。高い生産量と輸出競争力の要件により、主要な造船ハブ全体でのデジタル展開が加速します。

日本

日本のデジタル造船所市場は、労働人口統計、品質保証基準、製造の信頼性要件によって推進されています。造船所は、デジタル プラットフォーム、ロボット工学、人工知能を適用して、生産精度とプロセスの安定性を維持しています。導入戦略では、長期的な運用効率に合わせて制御された実装を重視します。

中国

中国のデジタル造船所市場は、国家主導の産業政策と広範な造船能力によって支えられています。投資は自動化、分析、積層造形に重点を置き、効率を向上させ、手作業への依存を軽減します。デジタル造船所の導入により、複雑な商船および海軍の船舶プログラムを大規模に実行できるようになります。

ヨーロッパ

欧州の造船所が産業運営用の自動ロボット技術への投資を増やすことで、欧州市場は大幅に発展すると予想されている。ヨーロッパのデジタル造船所市場は、厳しい規制枠組み、持続可能性目標、高度なエンジニアリング要件を反映しています。造船所は、相互運用可能なデジタル プラットフォーム、エネルギー効率の高い生産計画、ライフサイクル データ管理に投資しています。公的資金イニシアチブと国境を越えた協力プログラムは、複雑な船舶設計を管理する商業造船所および海軍造船所全体での採用をサポートしています。

ドイツ

ドイツのデジタル造船所市場は、精密エンジニアリングの実践と構造化された製造プロセスによって定義されています。造船所は自動化、生産分析、デジタル品質管理を導入して、カスタマイズされた船舶の建造をサポートします。投資の優先事項は、エンジニアリング システムと製造システムの間の緊密な統合に重点が置かれており、トレーサビリティ、一貫性、輸出競争力を実現します。

イギリス

英国のデジタル造船所市場は、海軍艦隊の更新の優先順位と防衛産業政策を中心に発展しています。政府支援の取り組みにより、デジタルの継続性、サプライヤーの統合、ライフサイクルの透明性が促進されます。商業造船所はデジタル プラットフォームを適用してモジュール式建造の効率を向上させています。安全なコラボレーションと長期的な資産管理がテクノロジーへの投資を導きます。

ラテンアメリカ

ラテンアメリカのデジタル造船所市場は、業務効率の目標、予算の制約、地域の艦隊要件に応じて進化しています。造船所は、目に見える生産性の向上をもたらすモジュール式のデジタル アップグレードを優先しています。導入戦略は、包括的なプラットフォームの変革ではなく、対象を絞ったユースケースに焦点を当てています。

中東とアフリカ

中東およびアフリカのデジタル造船所市場は、商用および防衛艦隊全体のメンテナンス、修理、オーバーホールの需要に焦点を当てています。デジタルイニシアチブでは、資産追跡、分析に基づく保守計画、文書化の自動化が重視されています。投資の優先順位は、フリートの可用性とサービス効率の向上と一致しています。

競争環境

市場参加者は、投資、コラボレーション、パートナーシップなどの戦略を利用して市場の可能性を高めています

企業はここ数年、製造プロセスの自動化に注力してきました。いくつかの企業が造船におけるデジタル化の導入に取り組んでいます。効率を高めてコストを削減するための機能の最新化への投資が増加しています。 SAP やアクセンチュアなどの企業は、造船企業による顧客エクスペリエンスとビジネス プロセスの効率的な管理を支援する新しい SAP クラウド ユーティリティ ソリューションの開発に協力しています。市場関係者は、AI、IoT、およびテクノロジーに基づく高度なロボット技術を設計するために研究開発投資を行っています。拡張現実 (AR)。

デジタル造船所市場には、世界的な産業用ソフトウェアプロバイダー、防衛に重点を置いたテクノロジー企業、専門の海事ソリューションベンダーが混在しています。競争の中心は、価格だけではなく、プラットフォームの幅広さ、海事分野の専門知識、サイバーセキュリティ能力、長期サポート能力にあります。

大手多国籍ベンダーは、製品ライフサイクル管理、製造実行、シミュレーション、分析を統合するエンドツーエンドのデジタル造船所プラットフォームを提供しています。これらのプロバイダーは、規模、グローバルなサービス ネットワーク、大手造船会社や防衛機関との確立された関係から恩恵を受けています。彼らの戦略は、プラットフォームの相互運用性、モジュール式の導入、防衛コンプライアンス基準との整合性を重視しています。

防衛志向のテクノロジー企業は、軍の造船所内で強い地位を占めています。これらの企業は、安全なアーキテクチャ、認定経験、ライフサイクル データ ガバナンスを通じて差別化を図っています。長い契約期間と維持サービスは経常収益と高額な切り替えコストを生み出し、ベンダーの定着を強化します。

ニッチプレーヤーは、デジタル造船所エコシステム内の特定の機能ギャップに対処します。これらには、積層造形ワークフローのスペシャリスト、生産分析プロバイダー、ロボティクス インテグレーター、デジタル品質管理会社が含まれます。ニッチ ベンダーは多くの場合、より大規模なプラットフォーム プロバイダーと提携し、より広範な造船所の展開に特殊な機能を組み込んでいます。

戦略的パートナーシップは、競争力を決定付ける特徴です。造船所は、ベンダーがデジタル造船所のソリューションを特定の生産環境に合わせて調整する共同開発モデルをますます好むようになりました。コンサルティング会社とシステム統合会社は、運用要件を展開可能なデジタル アーキテクチャに変換するという重要な役割を果たしています。 合併や買収は、規模を拡大するものではなく、依然として対象を絞ったものとなっています。買収者は、プラットフォームの差別化を強化する分析、人工知能、サイバーセキュリティ、クラウド展開の専門知識に重点を置いています。競争上の優位性は、テクノロジーの主張だけではなく、実装の成功と測定可能な運用上の成果にますます依存します。

トップデジタル造船所企業のリスト:

- IFS AB(スウェーデン)

- ペマメク・オイ(フィンランド)

- ダッソー・システムズ (フランス)

- BAEシステムズ(イギリス)

- Altair Engineering, Inc.(米国)

- AVEVAグループ株式会社(イギリス)

- ヴァルチラ (フィンランド)

- KUKA AG (ドイツ)

- Damen Shipyards Group (オランダ)

- プロステップAG(ドイツ)

主要な業界の発展:

- 2024 年 3 月:シーメンスは、デジタル造船所のポートフォリオを拡張して、生産計画、デジタルツインモデリング、ライフサイクルデータ管理を統合し、複雑な商業および海軍造船プログラム全体にわたるエンドツーエンドのデータ継続性をサポートしました。

- 2024 年 7 月:ダッソー・システムズは、モデルベースのシステムエンジニアリングと安全なデジタルコラボレーションを展開するために、欧州の海軍造船所と戦略的提携を締結し、次世代防衛艦艇の構成管理とライフサイクルトレーサビリティを可能にしました。

- 2024 年 11 月:Hexagon は、人工知能を活用した検査機能と生産インテリジェンス機能を備えた海事分析サービスを強化し、複雑な造船所環境における品質向上と労働力の最適化を目指しました。

- 2025 年 2 月:AVEVA は、大規模商業造船所向けに、リアルタイムの生産の可視性、サプライヤーの調整、マルチサイト展開の柔軟性を向上させるように設計された、クラウド対応のデジタル造船所ソリューションを導入しました。

- 2025 年 6 月:アクセンチュアは、海軍造船所のデジタル変革プログラムをサポートするために、サイバーセキュリティ アーキテクチャ、分析統合、積層造形アドバイザリー サービスを組み合わせた、防衛に重点を置いたデジタル造船所フレームワークを立ち上げました。

レポートの範囲

市場調査レポートは、業界の詳細な分析を提供します。主要企業、造船所の種類、技術プラットフォーム、デジタル造船所のデジタル化レベルなどの重要な側面に焦点を当てています。さらに、この調査レポートは、デジタル造船所の市場動向、競争環境、市場競争、製品価格、市場の状況に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の主要な要因に加えて、近年の世界市場の規模拡大に寄与してきたいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026年 |

|

予測期間 |

2026-2034 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

造船所のタイプ別

テクノロジープラットフォーム別

デジタル化レベル別

|

|

地理別

|

|

よくある質問

世界のデジタル造船市場の規模は、2026年に49億3,000万米ドルと推計されており、2026年から2034年にかけて年平均成長率(CAGR)23.56%で拡大し、2034年には267億9,000万米ドルに達すると予測されています。

23.56%のCAGRを記録し、市場は予測期間(2026-2034)に着実な成長を示すでしょう。

成長は、造船におけるインダストリー 4.0 の採用、自動化とデジタル ツインの需要の高まり、造船所の運営における IoT と AI の使用の増加、効率の向上とコスト削減のための造船施設の近代化のニーズの高まりによって推進されています。

2025年の市場はアジア太平洋地域が33.55%のシェアを占め、中国、韓国、日本の造船大手が主導した。高い船舶生産量とスマート造船所技術の迅速な導入が、この地域の成長を促進しています。

主なテクノロジーには、ロボット プロセス オートメーション、積層造形 (3D プリンティング)、デジタル ツイン、人工知能、ビッグ データ分析、IIoT (産業用モノのインターネット) が含まれており、リアルタイムの監視、予知保全、生産サイクルの高速化が可能になります。

セミデジタル造船所では、部分的な自動化と選択的なデジタル ツールが使用されますが、フルデジタル造船所では、造船とメンテナンスの完全なライフサイクル管理のために、AI、AR/VR、デジタル ツイン、ロボット工学などのエンドツーエンドのデジタル システムが統合されています。

世界的な海運貿易の増加と貨物船、コンテナ船、クルーズ船の需要の増加により、商業造船所部門が主要な地位を占めています。軍用造船所も海軍の近代化やスマート防衛艦艇への投資で成長しています。

主なトレンドには、AI を活用したスマート造船所、船舶コンポーネントの 3D 金属印刷、サプライチェーンの透明性を実現するブロックチェーンの統合、訓練と検査のための拡張現実の採用、グリーンで持続可能な造船慣行に対する需要の高まりなどが含まれます。

著名な企業には、IFS AB、ダッソー・システムズ、AVEVA Group、Wartsila、BAE Systems、Damen Shipyards Group、Pemamek Oy、Altair Engineering が含まれており、造船デジタル化のためのクラウドベースの造船所プラットフォーム、ロボティクス、IoT 対応ソリューションに重点を置いています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート