パラジウム市場規模、シェア&業界分析、ソース別(採掘およびリサイクル)、エンド使用産業(自動車、エレクトロニクス、化学および石油など)および地域予測、2026-2034

主要市場インサイト

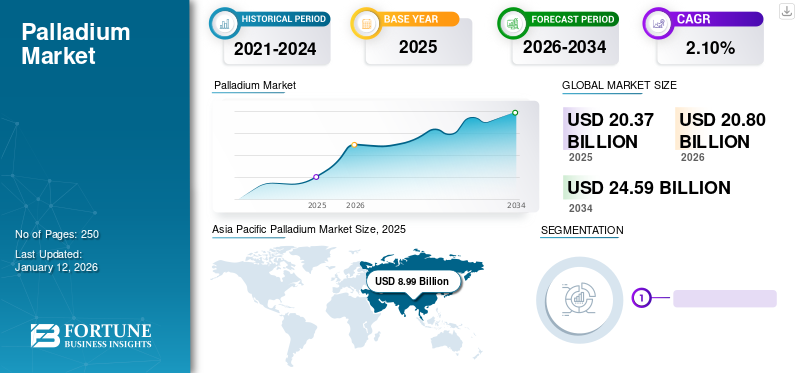

パラジウム市場規模は2025年に203億7000万米ドルであった。予測期間中、市場は2026年の208億米ドルから2034年までに245億9000万米ドルへ、年平均成長率(CAGR)2.10%で成長すると見込まれる。アジア太平洋地域は2025年に44.00%の市場シェアを占め、パラジウム市場を支配した。

パラジウムは化学元素であり、プラチナ族金属(PGMs)の一員です。PGMsは、希少な貴金属のグループです。その高い融点と耐食性により、多くの工業プロセスにおいて理想的な原料となっています。この元素の工業用途は、触媒コンバーター、化学薬品、歯科用から宝飾品まで多岐にわたります。最も一般的な用途は自動車用触媒コンバーターであり、自動車エンジンの炭素排出量削減に貢献しています。車両のライフサイクル全体を通じて効果的な化学反応を保証する能力により、パラジウムは触媒コンバーターにおいて代替不可能な触媒となっています。また、半導体製造の特定工程、特に多層セラミックコンデンサ(MLCC)において重要な原材料でもあります。その独特の物理的・化学的特性により、多くの分野で使用され、現代社会に欠かせない存在となっている。上記の要因が予測期間中の市場成長を牽引すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

パラジウム市場の主なポイント

市場規模と予測

市場規模と予測

- 2025年の市場規模:208億米ドル

- 2026年の市場規模:245億9000万米ドル

- 2034年までの市場規模予測:2026年~2034年比で2.10%

- 年平均成長率:203億7000万米ドル

市場占有率

市場占有率

- 採掘による原料供給源のセグメントは、2026年には市場シェアの70.38%を占めると予測されている。

- 再生資源分野は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想される。

- 世界のパラジウム需要のうち、自動車用途が最大の割合を占めている。

地域ごとの主な見どころ

地域ごとの主な見どころ

アジア太平洋地域

アジア太平洋地域の市場規模は2025年に89億9000万米ドルに達し、市場全体の収益の44.00%を占め、2026年には92億米ドルに達すると予測されている。

ヨーロッパ

ガソリン車とハイブリッド車の生産増加を背景に、2025年には欧州が世界の収益の27.00%を占める見込みだ。

中東・アフリカ

中東・アフリカ市場は、自動車産業および化学産業からの需要増加により、着実に成長すると予想される。

シラミ

同国は依然としてパラジウムの主要消費国であり、自動車産業からの需要と主要生産国からの輸入への依存によって支えられている。

日本

パラジウム市場は、自動車産業とエレクトロニクス産業からの旺盛な需要に牽引され、2026年には18億6000万米ドルに達すると予測されている。

続きを読む

日本のパラジウム市場インサイト

日本では、自動車、電子機器、化学触媒などの主要産業で高機能素材の需要が拡大する中、パラジウムの重要性がさらに高まっています。排ガス浄化システムや高精度電子部品に欠かせない素材として、信頼性や性能向上を実現するための活用が進んでいます。世界市場の動向が変化する中、日本企業にとっては、供給の安定化や高度な加工技術の導入を通じて、競争力と持続的成長を強化する重要な機会となっています。

世界のパラジウム市場概要

市場規模:

- 2025年 市場規模:203億7000万米ドル

- 2026年 市場規模:208億米ドル

- 2034年 予測市場規模:245億9000万米ドル CAGR 2.10%(2026年~2034年)

市場シェア:

- 2025年にはアジア太平洋地域が44.00%のシェアで市場を支配しました。

- 主な需要源は自動車用触媒コンバーターと電子機器(例:MLCC)です。

主要国のハイライト:

- ロシア:世界生産量の約42%を占める。

- 米国:主要輸入国。ロシア産供給への制裁の影響を受ける。

- 欧州:ユーロ6d排出基準とディーゼル車からガソリン車/ハイブリッド車への移行により需要が支えられる。

- アジア太平洋地域:自動車・電子機器製造の優位性により最大の消費地。

- 南アフリカ:主要生産国であり、アングロ・アメリカンやインパラ・プラチナムなどの大手企業の本拠地。

COVID-19の影響

パンデミック下のロックダウン措置による自動車生産の低迷が需要減退を招く

COVID-19パンデミックの拡大により、ほぼ全ての政府が大規模な人口への影響を制限するためロックダウンを実施せざるを得なかった。ロックダウン期間中、事業活動は停止し、工業生産は低下した。コロナウイルスの発生は市場に様々な短期的・長期的な影響をもたらした。鉱物生産の停止と最終用途産業からの需要減により、市場での販売は減少した。自動車産業などの主要消費産業は、パンデミックによる影響を最も大きく受けた分野の一つである。世界中の自動車企業の約80%が、2020年の収益にマイナスの影響があったと報告している。パラジウムは自動車用触媒コンバーターの重要な成分であり、パンデミック期間中は同様の需要減退を経験した。しかし、2021年には自動車生産の増加と半導体需要の高まりにより、市場は急速な回復を見せた。

パラジウム市場の動向

ハイブリッド車の普及が市場成長を牽引

電気自動車の持続可能性に対する疑問が高まる中、ハイブリッド車はガソリンエンジンと電気モーターの最適な組み合わせを提供するために設計されました。ハイブリッド車は電力とリチウムイオン電池への高い依存度を低減し、それらに関連するリスクも軽減します。燃費効率の向上と排出ガス削減を実現する能力により、ハイブリッド車を世界自動車市場における最良の解決策の一つとしている。運輸統計局(BTS)によれば、2022年にハイブリッド車は世界の軽自動車市場の約5%を占めた。Fortune Business Insightsが分析した市場動向によると、ハイブリッド車市場は予測期間中に年率7%の成長率を記録すると見込まれている。ハイブリッド車への注目度の高まりが消費を牽引する見込み。

無料サンプルをダウンロード このレポートについて詳しく知るために。

パラジウム市場成長要因

自動車における白金族金属(PGMs)の使用増加が市場成長を促進

自動車生産・販売の減少にもかかわらず、プラチナ族金属(PGMs)の消費増加により市場への悪影響は一部相殺された。自動車触媒および車両当たりの触媒消費量は、主に排出ガス規制の強化によって牽引された。世界統一軽自動車試験法(WLTP)の導入は、2019年9月と10月に欧州と日本で導入された新たな自動車排出ガス試験方法である。この試験手順では、より長い走行距離と試験時間を規定することで、より厳格な試験が要求される。また、車両重量の増加、加速性能の向上、異なる高度や温度条件下での試験実施が義務付けられている。こうした動向により、自動車メーカーはより高度な排気処理システムの採用や、触媒コンバーター1台あたりの貴金属(PGM)使用量増加を余儀なくされている。中国でも2019年に全国展開された中国6B規制の一環として環境規制が強化されたため、同様の傾向が観察される。中国6B基準は、米国および欧州連合(EU)で開発された排出ガス規制手法と、特定の追加要件に基づいている。主要経済圏全体における厳しい自動車排出ガス規制環境が、評価期間中の世界市場成長を加速させる見込みである。

抑制要因

ロシア・ウクライナ戦争が需給バランスに影響

この元素の世界的な供給網はロシアに大きく依存している。2022年時点で、ロシア単国が世界の鉱山生産量の約42%を占め、主要輸出国であった。ロシアからの供給が短期的に不足した場合、その穴を埋める世界的な生産能力は限られている。さらに、戦争期間中この元素の価格は上昇を続け、2021年には史上最高値を記録した。しかし、不透明な政治情勢により、2022年2月以降価格は極めて不安定な状態が続いている。米国国際貿易委員会によれば、2022年に米国がロシア産輸入品に対する制裁制限を発動したことで、需給バランスは全体的に悪化しました。欧州諸国でも同様の傾向が観察され、複数の最終用途産業がロシアの鉱業・製錬会社ノリリスク・ニッケルからの製品調達多様化に注力していると報じられています。供給混乱の程度は、進行中の紛争の全体的な経過に依存します。したがって、 課された制限が緩和されるまで、市場および関連産業は苦境に立たされる見込みである。

パラジウム市場のセグメント分析

供給源別分析

車両当たりPGM需要の増加が採掘セグメントの需要を牽引する見込み

供給源に基づき、パラジウム市場は採掘セグメントとリサイクルセグメントに区分される。循環型経済への需要が高まりリサイクル製品の必要性が増しているため、リサイクルセグメントは採掘セグメントよりも高いCAGR(年平均成長率)を記録すると予想される。環境意識の高まりとグリーン水素需要の増加も、このセグメントの拡大に寄与している。パラジウムは固有の特性を損なうことなく無限にリサイクル可能である。リサイクルは総コストと炭素排出量を削減し、需要を牽引している。

採掘セグメントは2022年に最大の市場シェアを占め、評価期間を通じて優位性を維持する見込みです。このセグメントの成長は、車両当たりの消費量増加と、その他の最終用途産業からの需要拡大によるものです。

最終用途産業別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動車分野での高利用率が市場最大の消費分野に

最終用途産業別では、パラジウム市場は自動車、電子機器、化学・石油、その他に分類される。2024年には自動車セグメントが世界パラジウム市場を支配した。パラジウムは白金族金属の中で最も優れた触媒である。したがって、炭素排出量を削減するため、ガソリン車およびハイブリッド車の排気ガス処理に多用されている。しかし、電気自動車への移行傾向の高まりにより、内燃機関(ICE)ベースの車両への需要が減少し、予測期間中の製品販売に悪影響を及ぼす可能性がある。

パラジウムはまた、多層セラミックコンデンサ(MLCC)、ハードディスク、ハイブリッド集積回路など、様々な用途の電子機器にも応用されている。化学・石油化学産業では中程度の需要がある。これらの産業では、水素化分解、テレフタル酸製造、ハイブリッド集積回路における工業用触媒として使用される。化学・石油化学産業では中程度の需要がある。これらの産業では (MLCC)、ハードディスク、ハイブリッド集積回路などです。化学・石油化学産業でも中程度の需要があります。これらの産業では、水素化分解、テレフタル酸製造、過酸化水素精製における工業用触媒として使用されます。上記産業に加え、歯科、宝飾品、農業機器にも利用されており、これが市場のさらなる成長に寄与するでしょう。

地域別パラジウム市場分析

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域を対象に市場を調査しています。

Asia Pacific Palladium Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2022年に94億米ドルと評価された。この地域はパラジウム金属が利用される多くの産業の拠点であるため、本元素の販売は着実に成長している。アジア太平洋地域は自動車、化学、電子産業の中心地である。その結果、この地域は他の地域と比較して非常に収益性の高い市場となっている。また、2022年には世界の自動車生産量の半分以上を占める世界最大の自動車生産地域でもある。主に自動車産業で利用されており、これが地域市場の成長を促進すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

世界的には主にロシアと南アフリカで生産されている。米国地質調査所(USGS)によれば、2022年時点で両国を合わせた生産量は世界の約80%を占めた。ロシアは世界最大の輸出国であり、米国輸入量の約3分の1を占める。Fortune Business Insightsの市場調査では、米国がこの市場における主要国の一つと位置付けられている。

欧州市場は予測期間中に緩やかな成長が見込まれる。ディーゼル車のシェア低下と、ガソリン車およびハイブリッド車の生産増加が地域市場の成長を支えている。欧州におけるディーゼル車の市場シェアは過去数年間で20%から16%に低下した。その結果、ガソリン車は過去において同地域でパラジウムに対する適度な需要を生み出した。政府の新たな厳格な政策に基づき、全ての乗用車はユーロ6d基準を満たすことが義務付けられており、これが今後数年間で同地域における製品の需要を牽引する見込みである。

ラテンアメリカおよび中東・アフリカ市場は、評価期間中に緩やかな成長が見込まれる。自動車や化学産業などの分野における大幅な成長が、これらの地域における市場の進展を主に牽引するだろう。

パラジウム市場における主要企業一覧

市場大手企業における主要戦略:急速な生産能力拡大

アングロ・アメリカン・プラチナム・リミテッド、シバニェ・スティルウォーター、インパラ・プラチナム・ホールディングス・リミテッド、アイバンホー・マインズ・リミテッド、ノルニッケルが、世界市場における主要メーカーとして特定されている。ノルニッケルなどの市場リーダーは、今後数年間の販売を牽引するため、新たな市場機会の開拓に投資している。さらに、自動車やグリーン水素用途における持続可能な製品への需要増加に対応するため、多くの企業がリサイクルプラントへの投資を進めている。

パラジウム市場における主要企業一覧:

- アングロ・アメリカン・プラチナム社(南アフリカ)

- ヘレウス社(ドイツ)

- インパラ・プラチナム・ホールディングス・リミテッド(南アフリカ)

- アイバンホー・マインズ・リミテッド(カナダ)

- ノルニッケル(ロシア)

- ニューエイジ・メタルズ社 (カナダ)

- Northam Platinum Holdings Limited (南アフリカ)

- Platinum Group Metals Ltd. (カナダ)

- シバンイェ・スティルウォーター (南アフリカ)

- サザン・パラジウム・リミテッド (オーストラリア)

業界の主な動向:

- 2023年7月:ノルニッケルは、水消毒における電解技術の将来性を活用するため、パラジウム触媒の開発を計画。同社の計画によれば、触媒の開発段階は2023年末までに完了する見込み。

- 2022年2月:ヘレウス・プレシャスメタルズはBASFと合弁会社を設立し、中国・平湖市に自動車触媒から貴金属を回収する施設を建設する。

レポートのカバー範囲

本調査レポートは詳細な市場分析を提供し、主要企業、供給源、最終用途産業などの重要な側面に焦点を当てています。また、数量・金額に関する定量データ、市場分析、市場データ収集のための調査方法論、最新の市場動向、重要な業界動向、競争環境に関する洞察を提供します。上記の要素に加え、本レポートは近年における市場成長に寄与する様々な要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル)と数量(キロトン) |

|

成長率 |

2026年から2034年までのCAGRは2.10% |

|

セグメンテーション |

原料別

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に208億米ドルと評価され、2034年までに245億9000万米ドルに達すると予測されている。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)2.10%で推移する見込みである。

最終用途業界によって、自動車セグメントは2026年に市場をリードしています

車両での製品使用量の増加は、市場の成長を促進します。

中国は2026年に市場で最高のシェアを保持していました。

Anglo American Platinum Limited、Impala Platinum Holdings Limited、Ivanhoe Mines Ltd.、Nornickel、Sibanye-Stillwaterは、市場のトッププレーヤーです。

グリーン水素への傾向の上昇は、市場で活動する主要なプレーヤーにとって有利な成長の機会を生み出す可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート