ビール副原料市場規模、シェア及びCOVID-19影響分析、タイプ別(未麦芽穀物[未麦芽トウモロコシ、未麦芽米、その他]、砂糖、キャッサバ、ジャガイモ、その他)、形態別(乾燥・液体)、地域別予測、2026-2034年

(有効期限 31st Jul 2026)

主要市場インサイト

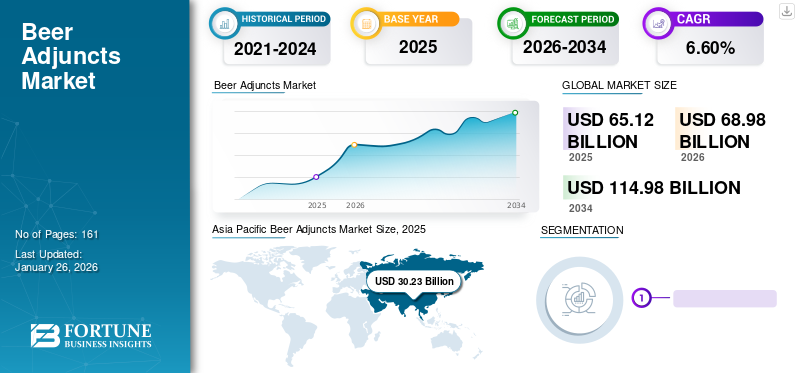

世界のビール副原料市場規模は2025年に651億2000万米ドルと評価された。市場は2026年の689億8000万米ドルから2034年までに1149億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.60%を示すと予測されている。アジア太平洋地域は2025年に46.43%の市場シェアを占め、ビール副原料市場を支配した。さらに、米国におけるビール副原料市場規模は、同地域でのビール消費量の多さに加え、堅調な経済、高所得、高品質アルコール飲料への需要増加に支えられ、2032年までに推定159億9000万米ドルに達すると予測される大幅な成長が見込まれている。

麦芽、砂糖、キャッサバ、ジャガイモなどの副原料は、醸造原料としてビール市場で広く使用されている。これらの副原料はビールの特性を向上させ、総生産コストの削減に寄与する。世界的に増加する小規模醸造所の数は製品販売の成長を支えている。さらに、ビール副原料サプライヤーが醸造業者や研究機関と連携し高品質な原料を開発する動きは、製品需要を牽引する潜在的要因となる。例えば、2021年9月には、ABインベブの子会社であるナイロ・ブルワリーズ・リミテッド(ウガンダ)が、国内におけるキャッサバの商業生産拡大を目的として、国立農業研究機構(NARO)と5年間のMOU(覚書)を締結した。副原料を用いた新たなビール処方の開発に向けた研究開発・イノベーション活動の増加は、予測期間中の市場成長をさらに加速させるだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のビール補助原料市場インサイト

日本のビール補助原料市場は、ビールの風味・品質向上、多様な製品開発、原料コスト最適化のニーズを背景に、醸造業界での重要な戦略的市場として成長しています。特に日本市場では、麦芽との相性、発酵効率、風味や香りの安定性、品質の均一性、食品安全基準への適合が重視されます。また、天然原料や機能性成分の導入、原料調達の安定性、製造工程への最適化、製品差別化のための配合技術、品質管理とトレーサビリティのデジタル統合なども市場競争力を支える要素です。品質と風味の両立が評価される日本において、ビール補助原料は醸造製品の差別化と生産効率を同時に高める戦略的市場として、今後も導入拡大と技術進化が期待されています。

COVID-19の影響

パンデミック時の醸造所閉鎖が業界業績を阻害

COVID-19危機の初期段階において、業界関係者は持続可能な事業運営の管理において数多くの障害と課題に直面しました。ロックダウンや大規模な公共集会への制限により、企業は生産工場の従業員数を削減しました。これらの課題を克服するため、生産者は事業持続性を達成するべく戦略を再構築した。パンデミック下での醸造業界への強い影響は副原料需要にも波及した。欧州醸造業者協会(Brewers of Europe)のCOVID-19が醸造業界に与えた影響に関する報告書によれば、パンデミックはビール販売量の約42%減少の原因となった。2020年の欧州におけるビールの正味販売量は9%(3,400万ヘクトリットル)減少した。

ビール副原料市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:651億2,000万米ドル

- 2026年市場規模:689億8,000万米ドル

- 2034年予測市場規模:1,149億8,000万米ドル

- CAGR:2026年~2034年 6.60%

市場シェア:

- アジア太平洋地域は、マイクロブルワリーの増加、現地原料(例:米)の入手可能性、中国、日本、インドなどの国々におけるクラフトビール需要の高まりを背景に、2025年に46.43%のシェアでビール副原料市場を支配しました。

- 種類別では、未発芽穀物(例:トウモロコシ、米)が2025年も最大の市場シェアを維持すると予測される。その理由は、入手容易性、醸造における技術的利点、そして大量生産およびクラフトビール製造におけるコスト効率の高さにある。

主要国のハイライト:

- 米国:高いビール消費量、多様な副原料(コーングリッツ、米、シロップ)の使用、そして活発なクラフトビール文化に支えられ、2032年までに159億9000万米ドルに達すると予測される。

- インド:強力な政府支援と急成長するビール市場により、ソルガムや米などの現地産副原料のクラフト醸造での使用が増加している。

- 日本:国内醸造業者による米ベースのラガー(例:ジャスミン香付け)の革新が高品質副原料の需要を押し上げている。

- ナイジェリア:ナイジェリア・ブルワリーズは高品質副原料の安定供給を確保するため、5年間でキャッサバとソルガムの栽培に1億8900万米ドルを投資。

- ウガンダ:ABインベブのナイル・ブルワリーズは、副原料用キャッサバ生産拡大に向け、NARO(国立農業研究機構)と5年間の覚書(MoU)を締結した。

- ジンバブエ&南アフリカ:デルタ・ブルワリーズがバナナ風味のソルガムビールを導入し、南部アフリカにおけるフレーバービールの革新を拡大している。

ビール副原料市場 最新動向

[HooBaP0QdA]

ビール風味強化のための研究開発投資が副原料需要を新たな段階へ押し上げる

世界中のビール消費者の間で、エキゾチックな風味を持つ新製品を求める声が高まっています。しかし、手頃な価格、入手可能性、ライフスタイルなど、消費者の製品選択に影響を与える他の多くの要因も存在し、これらがビール消費の普及を促進してきました。消費者の間でフレーバービール製品への需要が急増していることから、企業は様々な風味を持つ新製品の開発を迫られています。この要因が、予測期間における副原料の需要を主に牽引しています。例えば、2022年6月にはジンバブエの醸造会社デルタ・ブルワリーズが自社ブランド「チブク」の新製品を発売した。この新製品はソルガムを原料とし、バナナ風味を添加したもので、現在ジンバブエと南アフリカ市場で販売されている。

世界のビール消費量が急速に増加しているため、メーカーは原料調達、特に大麦の調達において課題に直面するでしょう。このため、産業研究者はライ麦、米、トウモロコシ、ソルガム、キャッサバなど様々なビール副原料を用いた新製法の開発に向け、数多くの研究活動を実施している。この研究は小規模醸造所やクラフトブルワリーが持続可能な事業運営を行い、グローバル企業と競争する上で支援となる。この要因がビール副原料市場の成長を支えている。

ビール副原料市場の成長要因

醸造所の増加とビール生産拡大が副原料需要を牽引

副原料の需要は主に、革新的な風味で製品ポートフォリオの拡大に注力するクラフトブルワリーやマイクロブルワリーによって牽引されている。現在、世界中の消費者は主流のビールに魅力を感じなくなっている。彼らはよりクラフト的で職人技を重視したアプローチに傾倒している。クラフトブルワリーやマイクロブルワリーは、世界的にビール製品の市場可能性が十分にあると認識している。そのため、研究開発や新製品投入に投資している。世界的に増加するクラフトブルワリーの数は、業界を次の段階へと導くと予想される。例えば、2020年11月には、アメリカのクラフトブルワリーであるDG Yuengling & Sonが、タンパキャンパス内の醸造所拡張を行った。同社は2022年初頭までにこの新プロジェクトを完了させる計画だ。さらに、ブルワーズ・アソシエーションによれば、2021年の米国におけるビール消費量は1.0%増加し、そのうちクラフトビールの消費量は約13.1%を占めている。クラフトビールの総消費量は7.9%増加し、24,489,945バレル(10億バレル)に達した。

地域生産促進のための提携・投資拡大

各社は高品質原料の安定供給を確保するため、垂直統合型ビジネスモデルへの投資を進めており、これにより原料品質問題への対応が期待される。グローバル企業は原料生産基盤強化に適切な投資を行っている。例えば、2021年11月にはナイジェリア最大級の醸造会社であるナイジェリアン・ブリュワリーズ社が、今後5年間でナイジェリアにおけるキャッサバとソルガムの栽培促進に約1億8900万米ドルを投資した。

複数の国では、醸造業界が国家GDP、雇用創出、富の創出、地域農家への価値提供に貢献していることから、醸造セクター強化に向けた国家政策を策定中である。政府は関連する全てのステークホルダーからの投資を呼びかけ、セクター全体を包括する政策を構築している。こうした政府の支援政策により、今後数年間でビール副原料の需要が急増すると見込まれる。

抑制要因

技術的課題と品質のばらつきが副原料需要を阻害する

これらの製品は醸造業界において、代替となるコスト効率の高い原料源として頻繁に利用される。ビール製造において複数の副原料を使用する際、コスト削減は決定的な要因の一つである。醸造業者は高価な大麦麦芽の代わりに、ソルガム、トウモロコシ、米などの安価な地元産穀物を使用する。未麦芽穀物や穀物副原料、特に高濃度での使用は醸造業者に複数の技術的課題を課す可能性がある。未麦芽穀物副原料の高濃度は粉砕穀物の機能性と加工性に重大な影響を与え、ひいてはビール製造工程と製品品質に影響を及ぼす。

未麦芽穀物副原料を配合する際の加工性における主な課題は、粉砕穀物中のアミラーゼ、セルラーゼ、プロテアーゼの酵素活性を低下させることである。これらの酵素は麦芽化過程で活性化・合成される。これらの酵素は麦芽化および糖化工程において重要であり、麦汁の化学組成と醸造抽出物回収効率に影響を与える。したがって、技術的課題が製品の消費を制限する可能性がある。

ビール副原料市場のセグメンテーション分析

タイプ別分析

[J0asyduK2q]

未麦芽穀物の容易な入手可能性と高い技術的利点がセグメント成長を推進

種類に基づき、市場は未麦芽穀物、砂糖、キャッサバ、ジャガイモ、その他に分類される。

未発芽穀物セグメントはさらに、未発芽トウモロコシ、未発芽米、その他に細分化される。未発芽穀物セグメントは、トウモロコシや米を含む未発芽穀物の広範な入手可能性により、世界の副原料市場で大きなシェアを占めている。主にトウモロコシである未発芽穀物は、北米および欧州全域でビール醸造に一般的に使用される。未発芽トウモロコシには有益な酵母用炭水化物が含まれており、麦汁およびビールの品質向上に寄与するため、醸造工程における副原料として主に使用される。未発芽穀物はまた、生物活性化合物のレベル向上やビールへの新たな官能特性の付与にも貢献する。低価格で豊富に入手可能なため、 したがって、醸造業者の総生産コスト削減に寄与します。

ジャガイモセグメントは、炭水化物濃度が高いため、今後数年間で著しい成長が見込まれます。したがって、醸造業界における副原料として大きな可能性を秘めています。また、大麦由来のβ-アミラーゼよりも安定性の高いβ-アミラーゼの供給源でもあります。複数の産業研究では、サツマイモ粉の高いジアスターゼ活性が確認され、醸造におけるソルガム麦芽の代替として有用と報告されている。これが今後数年間のセグメント需要拡大要因の一つとなる。

形態別分析

利便性と長期保存性が乾燥副原料の使用を促進

形態に基づき、市場は乾燥タイプと液体タイプに分類される。

乾燥セグメントが最大の市場シェアを占めており、その需要は主に豊富な入手可能性、保管の利便性、および長い保存期間によって牽引されています。フレーク状コーン、米、小麦、ソルガムなどの乾燥副原料は、液体副原料よりも手頃な価格であり、液体ビール副原料と比較して保存期間が大幅に長くなっています。さらに、固体副原料はビールの精製において重要な役割を果たします。アルコール飲料の質感、色合い、口当たりを向上させます。したがって、革新的な製品開発において大きく活用されています。

液体シロップ、トウモロコシシロップ、米シロップなどの液体副原料は、ビール醸造において非常に多く使用されています。醸造時に高品質と使いやすさを提供し、主に労務費と輸送コストを大幅に削減します。

地域別インサイト

[AzkUrKbtci]

本市場は北米、欧州、アジア太平洋、南米、中東・アフリカ地域で分析される。

アジア太平洋地域は世界市場シェアで首位を占めています。小規模醸造所やクラフトビールメーカーの増加が市場成長を牽引しており、予測期間中は年平均成長率(CAGR)7.19%で急速な成長が見込まれます。アジアは世界有数の米生産地であるため、アジアのメーカーは米ベースのビール製造に積極的に投資しており、これが世界のビール副原料市場成長のさらなる基盤を築いています。例えば2022年5月、日本の企業エクリプティック・ブルーイングはジャスミンの花香を特徴とする2種類の新米ラガーを発売した。

北米は堅調な経済、所得増加、顧客団体に支えられ、世界市場における最大級のビール消費地の一つとして台頭している。トウモロコシ粉、米、大麦、液体副原料、 シロップ、糖類、シリアルフレークや強化シリアルなどの加工副原料が米国醸造業界で従来から使用されている。コーングリッツは主に米国で生産され、コスト効率の良さ、抽出残渣の少なさ、色調・風味・滑らかさを向上させる特性から、大衆向けビールで最も一般的に使用される副原料である。異なる醸造文化の普及が進む中、研究者らはクラフトビールやアーティザナルビールなど小規模醸造所における醸造技術革新に投資しており、これが市場全体の成長を大きく牽引している。

欧州のビール副原料市場は著しい成長を遂げている。ポーランド、フランス、スペインは新規参入企業の増加により、ビール副原料産業に多大な収益をもたらしている。さらに、地域ブルワリーが地元産原料を用いた新製品を導入することで業界成長を促進している。2020年2月、スペインを代表するブランドの一つであるクルス・カンポはマラガの醸造所でフルーツエール「マンゴス・デ・マラガ」シリーズを発売した。この新製品は地元原料の使用促進を目的としており、メーカーの進化するニーズに応えるものである。この製品は、マンゴーや柑橘類のフルーティーな香りとカラメル化したモルトの風味が特徴です。

南米や中東地域の発展途上国でも、ビール醸造にソルガムやソバ麦芽などの副原料を取り入れる動きが広がっており、これが世界的な製品需要の増加につながっています。

主要業界プレイヤー

製品ライン拡大のため、新製品投入に注力する企業

市場で活動する主要企業は、この市場の成長可能性を認識し、革新を続け、新製品を投入し、市場におけるビール副原料製品の強化を通じて自らの優位性を確立すべく継続的な努力を払っている。アンハイザー・ブッシュ・インベブ社(Anheuser-Busch InBev SA/NV)、 カールスバーグ・ブルワリーズA/S、ハイネケンN.V.などの主要企業は、中小企業の買収を通じて製品ポートフォリオの拡大に乗り出している。醸造メーカーは、副原料を用いた新処方の開発に向け、研究開発(R&D)とイノベーション活動に注力している。これにより、トーマス・フォーセット・サンズ社を含む副原料メーカーには、適切な供給を維持する機会が生まれている。主要企業は、膨大な顧客基盤、独自の製品提供、強いブランドロイヤルティ、流通ネットワークを活用し、競争優位性の獲得に注力しながら地理的展開を拡大している。

主要ビール副原料企業一覧:

- 青島ビール株式会社(中国)

- モルソン・クアーズ・ブルーイング・カンパニー(米国)

- キリンホールディングス株式会社(日本)

- ハイネケンN.V.(オランダ)

- コンステレーション・ブランズ社(米国)

- 中国資源啤酒(控股)有限公司(中国)

- Cervejaria Petropolis S/A(ブラジル)

- カールスバーグ・ブルワリーズA/S(デンマーク)

- アンハイザー・ブッシュ・インベブSA/NV (ベルギー)

- アサヒグループホールディングス株式会社 (日本)

業界の主な動向:

- 2022年9月:米国企業アルケミスト・ブルワリーとインド企業BLRブルーイング社が提携し、インドで初めて醸造されるスタイル「コールドIPA」を製造。アルケミスト社のコールドIPAは、副原料としてトウモロコシとジャガリー(粗糖)を使用し、シムコーとシトラのホップを同時添加して醸造された。

- 2022年6月: アフリカを代表する醸造会社の一つ、ザンビア・ブルワリーズPLCは、ジンバブエにおける現行生産工場の拡張に向け、8000万米ドルの投資を発表した。

- 2022年3月:米国醸造会社アスレティック・ブルーイング・カンパニーは、健康志向のビール愛好家向けに新製品「アスレティック・ライト」を米国市場で発売した。新製品は有機・非遺伝子組み換え穀物を原料とし、スパイスと柑橘類を加えたエキゾチックな風味が特徴。ビーガン対応でアルコール度数は0.5%未満。

- 2022年3月:インドの醸造会社ドリフターズ・ブルワリーズは、インド・プレミアリーグ(IPL)2022開催を記念し新製品を発表。新製品「LBWラガービール」は バジュラ(パールミレット)と米を原料とする。本品はオンライン・オフライン店舗を通じてインド全土で販売中。

- 2021年10月:英国のネイティバ社がココナッツの花から製造した3種類のビールを発表。新製品「 ニンカシ」、「メンケット」、「デアラティ」は、大麦麦芽、オーツ麦、ホップ、水を原料として製造されています。風味と味わいを高めるため、ココナッツフラワーの滴も加えられています。

レポート対象範囲

本市場調査レポートは、定量的・定性的両面から市場を分析しています。市場規模、地域別シェア、成長率など、あらゆる市場セグメントの詳細な地域別分析を提供。市場に関する主要な知見、関連市場の概観、競争環境、M&Aなどの最新業界動向、主要国の規制状況、主要業界トレンドを網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2036年までのCAGRは6.60% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

種類別

|

|

形態別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は651億2000万米ドルであった。

年平均成長率(CAGR)6.60%で増加し、予測期間(2026-2034年)において有望な成長を示す見込みである。

未溶化穀物セグメントは、予測期間中のタイプに基づいて主要なセグメントになると予想されます。

醸造所の増加とビール生産の拡大により、補助需要が促進されます。

アンハイザー・ブッシュ インベブ SA/NV、カールスバーグ・ブルワリーズ A/S、ハイネケン N.V.、中国資源ビール公司、モルソン・クアーズ・ブルーイング・カンパニーは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は、2025年にシェアの観点から市場を支配しました。

乾燥したセグメントは、市場の大部分を保持しています。

オーガニックおよび非GMOビールの補助に対する需要の増加は、主要な市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2026

- 2021-2024

- 161

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。