航空機タイプ (固定翼 (ナローボディ、ワイドボディ、ビジネスジェット、リージョナルジェット)、回転翼、UAV)、コンポーネント別 (ハードウェア、ソフトウェアと分析、サービス)、エンドユーザー別 (民間旅客航空会社、貨物航空会社と物流事業者、ビジネス航空会社、ヘリコプター操縦者など)、アプリケーション別 (安全性とリスク管理、規制順守と報告、運用効率など)、導入 (オンプレミス、クラウド、ハイブリッド) と地域予測、2026 ~ 2034 年

フライトデータモニタリングの市場規模と将来展望

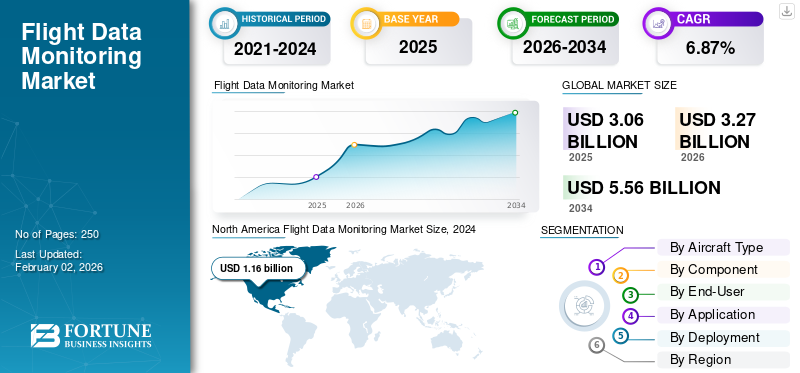

世界のフライトデータモニタリング市場規模は、2025年に30億6,000万米ドルと評価されています。市場は2026年の32億7,000万米ドルから2034年までに55億6,000万米ドルに成長すると予測されており、予測期間中の年間平均成長率は6.78%です。

飛行データ監視 (FDM) 市場は、航空機から詳細なデジタル飛行データを取得、送信、分析して、安全性、効率、メンテナンスを向上させるシステムとサービスを中心としています。多くの場合、FDM、FOQA、または FDAP とブランド名が付けられているこれらのプログラムは、ICAO 附属書 6 に基づいて正式に制定されました。 ヘリコプター 事故防止および安全管理システムの一環として、構造化された飛行データ分析を実装しています。市場の成長は、規制の強化への期待、インシデントや燃料消費の削減を目指す航空会社の取り組み、運航業務の広範なデジタル化によって推進されています。

EASA の EOFDM イニシアチブは、規制当局が FDM の成果が単なる超過統計だけでなく、安全リスク管理、乗組員訓練に直接反映されることをどのように期待しているかを示しています。同時に、大手航空会社は、匿名化された飛行データの洞察を運航乗務員や運航チーム全体に提供する、クラウドベースの分析プラットフォームとパイロット向けモバイル アプリを導入しています。たとえば、GE Aerospace は、Safety Insight FDM プラットフォームと Flight Pulse パイロット アプリを提供しています。 SITA は、燃料と天候の最適化のために OptiFlight と eWAS を提供します。エアバスの NAVBLUE、Honeywell、Collins Aerospace、Safran、Teledyne Controls はすべて、統合された FDM および飛行運用分析ソリューションを提供しています。

大韓航空のグループ全体でのGEのSafety Insightの導入やエア・インディア・グループによるSITAのOptiFlight/eWASの展開などの最近の契約は、アジアのティア1航空会社が運航リスク、燃料消費量、排出ガスを削減するためにFDM中心のデジタルスタックにどのように多額の投資を行っているかを示しています。

GE の報告によると、Flight Pulse アプリのパイロット ユーザー数は 42 社の航空会社で 40,000 人から 60,000 人以上に増加しており、FDM データセットから得られるパイロットレベルの分析に対する世界的な強い需要を示しています。この成長は、市場がコンプライアンス ツールから日常の運用プラットフォームに移行していることを明確に示しています。

世界のフライト データ モニタリング (FDM) 市場の主要企業には、Teledyne (Teledyne Controls)、Curtiss-Wright、Safran (Safran Electronics & Defense)、および L3Harris が含まれます。これらの企業は、統合された FDM ハードウェア、ソフトウェア、アビオニクスにリンクされたシステムを航空会社や OEM に供給しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

規制の圧力と市場の成長を促進するために正式な飛行データ分析を維持する必要性の高まり

フライトデータモニタリング(FDM)市場の主な成長原動力は、規制要件と航空会社の安全戦略の融合です。 ICAO、EASA、および多くの国家当局は現在、大型航空機やヘリコプターの操縦者が正式な飛行を維持することを期待しています。 データ分析 または FDM プログラムをオプションのアドオンとして扱うのではなく、安全管理システムの一部として使用します。大手航空会社は、これらのプログラムを単純な超過カウントを超えて、継続的なリスク監視、燃料効率、運航乗務員の訓練にまで拡張しており、これにより航空機ごとの支出と分析の複雑さの両方が高まります。新興市場の地域 CAA も独自の FDAP/FDM ガイダンスを発行しており、予測期間中に小規模なフリートも対象に含めています。

- 2024年3月、EASAはNPA 2024-02を発行し、実施品質を向上させ、安全勧告から学んだ教訓を組み込むことを明確な目的として、FDMプログラムに関するEUの航空運用規則の強化を提案し、それによって堅牢なFDMに対する規制上の要求を強化しました。

市場の制約:

予算とITインフラストラクチャの不足が成長の制約となる

主な制約は、高品質の FDM プログラムが依然としてリソースを大量に消費し、組織的に機密性が高いことです。小規模な航空会社、地域の航空会社、ヘリコプター部隊には、予算、IT インフラストラクチャ、大量の飛行パラメータ データの取り込み、クリーニング、解釈に必要な専門アナリストが不足していることがよくあります。 ICAO およびいくつかの CAA からのガイダンスでは、FDM/FDAP は非懲罰的でなければならないことが強調されています。しかし、実際には、一部のパイロットや航空労働組合職員はデータの使用方法について依然として慎重であり、それが文化的な採用を妨げています。同時に、データの所有権とデータ共有の権利をめぐる議論により、通信事業者、OEM、規制当局は、新しいユースケースを拡大する前に、契約上およびプライバシー上の懸念に対処する必要に迫られています。

- 2024 年 10 月、IATA はエアバス、エンブラエル、ロールスロイスとともに、航空機運航データへのアクセスと使用を管理する 5 つの原則に合意し、広範なデータ駆動型プログラムの障壁となっている所有権、同意、ガバナンスの問題に直接対処しました。

市場機会:

継続的 FDM に対する規制と OEM からの圧力の増大が大きな市場機会をもたらす

市場にとっての最大のチャンスは、FDM を運用パフォーマンスと信頼性の中核的な推進要因として捉えることから移行することです。 OEM や安全機関は、定期的な飛行データ分析により、運航上のリスク、不安定な進入傾向、燃料燃焼の非効率性、およびインシデントや計画外のメンテナンスに発展するずっと前に初期の技術的問題を特定できることをますます強調しています。 FDM の成果をエンジニアリング、ネットワーク運用、トレーニング機能に統合している航空会社は、安全事象の減少、燃料消費量の削減、より予測可能なメンテナンス計画という強力なビジネス ケースを実証しています。その機会は大手航空会社を超えて、安全性と効率性を向上させるために航空会社スタイルの FDM 機能を導入し始めている格安航空会社、地域の航空会社、およびハイエンドのビジネス航空会社にまで広がりつつあります。

- 2024 年 7 月、大韓航空は、GE エアロスペース社の Safety Insight FDM システムを同社の幹線航空会社と低コスト子会社のジンエアーに導入するための大規模契約を締結しました。これは、高度な飛行データ分析を将来の安全性、効率性、予知保全の向上に明確に結び付けており、ティア 1 航空会社がコンプライアンスを超えて FDM をどのように収益化しているかを示しています。

フライトデータモニタリング市場動向:

クラウド分析とパイロット向けアプリの採用が主要な市場トレンドとなっている

テクノロジーは、FDM の提供方法と消費方法を再構築しています。クラウドベースのプラットフォーム、ビッグデータツール、自動化により、航空会社はフライトごとにはるかに多くのパラメータを処理し、安全チームとエンジニアリングチームのためにほぼリアルタイムの洞察を生成できるようになりました。ベンダーはまた、自己改善のために匿名化された FDM データを乗組員に返送するパイロット向けアプリを使用してコックピットに向けて「下流」に移行しており、分析と行動変化の間のループを閉じ、それによって飛行データ監視市場の成長を促進しています。同時に、eVTOL や高度なエア モビリティなどの新しいプラットフォームは、後付けのコンプライアンス ツールとして追加するのではなく、最初から OEM レベルの FDM/FOQA を航空機アーキテクチャに組み込むように設計しています。

- 2025年10月、ロイター通信は、GEエアロスペースのFlightPulse飛行データアプリが1年以内に商用パイロットユーザー4万人から6万人以上に増加し、航空会社がアクセス料金をパイロットごとに支払うようになったと報じた。これは、FDM データに基づいて構築されたパイロットレベルの分析に対する強い需要を示しており、リアルタイムの運用可能な組み込みデジタル安全ツールへの市場の移行が加速していることを裏付けています。

市場機会:

業界の成長を促進するための GNSS ベースの自動検査システムへの移行

飛行データ監視市場における最も顕著な技術トレンドは、GNSS ベースのナビゲーション検証と自動飛行プロファイルへの移行です。これらのシステムにより、人為的エラーとミッション期間を最小限に抑えながら、ナビゲーション支援校正の精度を高めることができます。高度なデータロギング、AI支援のルート計画、およびリアルタイムの信号完全性評価ツールにより、飛行データ監視の効率がさらに向上します。従来型システムと衛星ベースのシステムの両方に対応できるデュアルユース検査機の導入が、ANSP や防衛事業者の間で増加しています。自動化はミッション管理にも拡張されており、再現性と運用の安全性が向上しています。

2025 年 8 月、ドイツの Aerodata AG は、アップグレードされた自動飛行データ監視システムを発表しました。 GNSS 信号マッピングと AI 主導のミッション計画。民間と防衛の両方の校正艦隊向けに設計されています。

市場の課題:

市場に脅威を与えるため、FDM 出力の安全性への限定的な統合

主要な課題はもはやデータの収集ではなく、それを効果的に使用することです。多くの事業者は依然として FDM を独立した安全プロジェクトとして扱い、安全リスク管理、トレーニング、エンジニアリング プロセスへの統合は限定的です。 EASA の EOFDM フォーラムと関連するベスト プラクティス文書は、まさにオペレーターが KPI の設計、分析方法の標準化、安全管理システムへの出力の組み込みに苦労しているときに存在します。人材不足もあります。特に大手ネットワーク キャリア以外では、データ サイエンスと回線運用の両方を理解している経験豊富な FDM アナリストが不足しています。新興市場では、FDAP/FDM プログラムの確立に関する ICAO および地域の CAA 文書に基づいて、通信事業者が低水準の FDM 機能を構築しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

航空機の種類別

投資増加により航空機分野セグメントが優位で高度なFDMシステム

航空機の種類に基づいて、市場は固定翼、回転翼、UAV に分類されます。

固定翼機、特に A320 および 737 ファミリーは、飛行データ監視市場で最大のシェアを占めています。これらの航空機は最高の飛行サイクルで運航し、ほとんどの航空ネットワークのバックボーンを形成しており、ICAO と大型輸送機の堅牢な飛行データ分析を義務付ける国内規制の主な焦点となっています。安全上のインシデント、燃料燃焼、および所要時間の増加は、これらの航空機に最も大きな影響を与えるため、航空会社は、まずナローボディ機向けの高度な FDM システムとパイロット分析に積極的に投資し、通常はワイドボディ機やリージョナル ジェット機がそれに続きます。

- 2024年7月、大韓航空はGEエアロスペースと全機契約を締結し、大韓航空やジンエアーを含む同社の全機にSafety Insight FDMシステムを展開し、ナローボディ機とワイドボディ機の両方からのデータを利用して安全性と効率を向上させました。

無人航空機セグメントは、2026 年から 2034 年にかけて最高 CAGR 9.17% で成長すると予想されています。

コンポーネント別

生データを実用的な洞察に変換する要件の高まりにより、ソフトウェアおよび分析セグメントが成長

コンポーネントの観点から、市場はハードウェア、ソフトウェアと分析、サービスに分類されます。

飛行データの真の価値は生データを実用的な洞察に変換することにあるため、ソフトウェアと分析は FDM 市場で最大のシェアを占めています。航空会社は FDM プラットフォームに対して定期的な料金を支払います。 クラウドストレージ、ダッシュボード、パイロット アプリ、安全性、燃料、メンテナンスのアクションをサポートするデータ サイエンス ツール。

QAR やモデムなどのハードウェアは頻繁に購入されず、コモディティ化される傾向がありますが、分析機能は継続的にアップグレードされ、フリートや乗組員全体に拡張されています。燃料の最適化、予知保全、乱流分析などのより多くのユースケースが同じデータ ストリームに重ねられるため、必然的に支出はソフトウェアに集中します。

- 2025 年 10 月、GE エアロスペースは、同社の FlightPulse 分析アプリが民間パイロットのユーザー数 60,000 人を超え、42 社の航空会社がデータに基づいた安全性と燃料効率の洞察を得るためにパイロットごとのサブスクリプションを支払っていることを確認しました。

エンドユーザー別

顧客の信頼圧力の高まりにより民間旅客航空部門が優位に立つ

エンドユーザーに基づいて、市場は民間旅客航空会社、貨物航空会社および物流オペレーター、ビジネス航空会社、ヘリコプターオペレーター、軍事および政府オペレーター、および UAV/ドローンオペレーターに分類されます。

民間旅客航空会社は、安全性、規制、顧客の信頼という最大のプレッシャーの下で運航されているため、市場最大のエンドユーザーセグメントです。 FDM は安全管理システムに組み込まれており、燃料効率、スケジュール、メンテナンスの主要業績評価指標、KPI にリンクされており、大手航空会社は特にこれらのプログラムにチームと予算を割り当てることができます。貨物、ビジネス航空、ヘリコプター、UAV オペレーターは FDM を採用することが増えています。事業の規模と強度は依然として旅客航空会社、特にネットワーク航空会社と大手 LCC に集中しています。これらの航空会社が運航をデジタル化するにつれ、FDM はより広範な運航管理およびパフォーマンス管理プログラムへの重要なインプットになります。

- 2025 年 9 月、エア インディア グループは、SITA の OptiFlight および eWAS ソリューションを自社のフリート全体に導入して、上昇プロファイルの最適化と気象リスクの管理を行い、航空会社変革の中心に飛行データに基づく分析を明確に位置づけました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

不安定なアプローチの早期発見により、安全・リスク管理部門が優位を占める

市場はアプリケーションに基づいて、安全性とリスク管理、規制遵守と報告、運用効率、メンテナンスと信頼性分析、訓練と乗組員のパフォーマンスに分類されます。

安全性およびリスク管理部門は、FDM 市場で最大のシェアを占めています。規制当局、IATA、および安全機関は、飛行データの体系的な分析を事故を減らすための最も効果的なツールの 1 つとみなしているため、航空会社は主に安全上の理由から FDM 投資を正当化し、その上に運用上の利点を重ね合わせています。 FDM は、不安定な進入、滑走路逸脱、乱気流への曝露、SOP ドリフトの早期検出をサポートし、訓練や手順に情報を提供する的を絞った介入を提供します。特に地域レベルでは事故率が依然として厳密に精査されているため、航空会社の取締役会はたとえ景気低迷下であってもデータに基づく安全性への資金を削減する可能性は低い。

- 2025年2月、IATAの2024年年次安全報告書は、業界の安全性は依然として強いものの、地域によってばらつきがあることを強調し、滑走路事象や乱気流などの問題に対処するための構造化された安全性データと分析の継続的な重要性を強調した。

展開別

飛行データ監視市場における技術革新の成長により、クラウドセグメントが成長

導入に基づいて、市場はオンプレミス、クラウド、ハイブリッドに分類されます。

クラウド セグメントは 2025 年に圧倒的な市場シェアを占め、航空会社がオーダーメイドのオンプレミス インフラストラクチャから移行するにつれて、FDM の最も普及した展開モデルになりました。クラウドおよび SaaS プラットフォームにより、初期費用が削減され、フリートやステーション間での拡張が容易になり、新しい分析機能に迅速にアクセスできるようになります。また、全員が同じダッシュボードと API にアクセスできるようにすることで、安全性、運用、燃費の各チーム間のコラボレーションを簡素化します。一部の機密性の高い作戦や防衛関連の作戦では依然としてハイブリッドまたはオンプレミスのセットアップが好まれていますが、ほとんどの新しい民間プロジェクトと大部分の契約更新は現在、特にパイロット向けアプリがソリューションの一部である場合にはクラウドファーストになっています。

- 2024年9月、エミレーツ航空は、主要KPIの「顕著な改善」を理由に、毎日470便すべてのパイロットがGEのクラウド配信のFlightPulseアプリを使用して安全性と燃料効率の洞察にアクセスしていると報告した。

フライトデータモニタリング市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米は2024年に11億6,000万米ドルで圧倒的なシェアを維持し、2025年にも12億1,000万米ドルで主導的なシェアを獲得しました。この地域は米国の航空システムに支えられ、依然として世界のリーダーであり続けています。大手航空会社は、FAA の指導の下で数十年にわたり FOQA および FDM プログラムを実行し、自主的なデータ共有イニシアチブに積極的に参加してきました。 FDM データは、安全、トレーニング、燃料節約プログラム全体に深く組み込まれており、特にパイロット レベルの分析が強力に採用されています。

- 2025 年 10 月、ロイター通信は、GE の FlightPulse アプリが、カンタス航空、デルタ航空、ネットジェッツを含む 42 社の航空会社で 60,000 人を超えるパイロット ユーザーに成長したと報じました。 GEは2026年までにパイロット10万人を目標とし、北米やその他の成熟市場での強い牽引力を裏付けた。

North America Flight Data Monitoring Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパは 2 番目に大きい FDM 地域であり、規制に対する強い期待と安全協力の強力な文化が特徴です。 EASA と欧州航空会社飛行データ監視 (EOFDM) フォーラムは、安全管理の中核として FDM を推進し、分析技術と訓練およびリスク管理との統合に関するガイダンスを発行しています。ヨーロッパの航空会社は、安全性、燃料、メンテナンスの分析を組み合わせた成熟した多用途の FDM プログラムを実行しており、EOFDM ワーキング グループを通じた積極的な業界間のコラボレーションによって強化されています。

アジア太平洋地域は急速な成長を遂げており、フライトデータモニタリング市場では2032年までに最高のCAGRで成長すると予想されています。航空交通における急速な交通量の増加、大規模な狭胴機の注文、およびいくつかの注目度の高い安全上のインシデントにより、規制上の監視が強化されており、航空会社は FDM の導入を加速し、より高度な分析にアップグレードする必要があります。フラッグキャリアと大手LCCは現在、混合艦隊の安全性、燃料、予知保全をカバーするグループ全体のプラットフォームに投資している。この地域の新興市場は、FDM が安全文化と IOSA 基準の向上を実現する重要な要素であると考えています。

中東とアフリカは、FDM 支出のかなりの部分を占める少数のハブ キャリアが特徴です。同社の長距離ネットワーク、航空機の高い利用率、プレミアム ブランドの地位により、データ主導型の安全性と燃料効率、運用効率が戦略的優先事項の中心となっています。

ラテンアメリカは規模は小さいものの、着実に成長している FDM 市場を代表しています。この地域の航空会社は、厳しいコスト制約、不安定な通貨、厳しい運航環境の下で運航しているため、安全性の確保と運航効率の向上のために FDM ソリューションの採用が求められています。

競争環境

主要プレーヤー:

主要企業は航空会社の統合機能をサポートするためにクラウドベースの分析を採用しています

飛行データ監視市場は適度に集中しており、大手アビオニクス/OEM プレーヤーと専門の分析プロバイダーが混在しています。主要ベンダーには、GE Aerospace (Safety Insight、FlightPulse)、Honeywell、L3Harris、Safran、Teledyne Controls、Collins Aerospace、SITA、NAVBLUE/Airbus に加え、Scaled Analytics やさまざまな地域の HFDM プロバイダーなどのニッチ スペシャリストが含まれます。競争は純粋なデータ取得からクラウドベースの分析、パイロットアプリ、統合された安全、燃料、メンテナンスのプラットフォームへと移りつつあり、強力なソフトウェアロードマップと航空会社の統合機能を持つプレーヤーが有利になっています。

航空会社はポイントツールではなくエンドツーエンドのソリューションを求めているため、航空会社、OEM、IT企業間のパートナーシップが一般的になってきています。 2024 年から 2025 年にかけて、大韓航空が GE の Safety Insight を選択し、エア インディア グループが SITA の OptiFlight/eWAS スイートを選択するなど、注目を集めた勝利は、ティア 1 航空会社が少数の戦略的 FDM 分析パートナーを中心に統合し、小規模な競合他社の水準を引き上げていることを強調しています。

キーのリスト 飛行データのモニタリング紹介されている企業:

- GEエアロスペース社(米国)

- ハネウェル・エアロスペース (私たち。)

- コリンズ・エアロスペース社(米国)

- サフラン エレクトロニクス & ディフェンス (フランス)

- L3ハリステクノロジーズ(米国)

- テレダイン コントロールズ (米国)

- SITA(スイス)

- NAVBLUE (エアバス社) (フランス)

- ボーイング グローバル サービス (米国)

- スケールされた分析 (カナダ)

主要な業界の発展:

- 2024 年 3 月: EASA は、FDM の導入と安全リスク管理との統合を改善することを目的として、EU の航空運用規則を改正し、飛行データ監視要件を強化する NPA 2024-02 を開始しました。この規制の推進により、欧州の航空会社や航空会社全体で追加の FDM 投資が促進されると予想されます。

- 2024年7月: 大韓航空は GE エアロスペースと提携して、大韓航空とジンエアー全体に Safety Insight 飛行データ監視システムを導入しました。この提携により、グループ全体の FDM が最新化され、安全分析が強化され、予知保全がサポートされるため、アジアにおける主力のリファレンスとなることが期待されています。

- 2024年7月:リヤド航空はGEエアロスペースと5年間の契約を結び、Safety Insight、Fuel Insight、FlightPulseを中核となるデジタル飛行運用スタックとして立ち上げ、新興航空会社を「デジタルネイティブ」航空会社として位置づけました。このプログラムは、その安全性と燃費性能を初日から形成することになります。

- 2024年9月: エミレーツ航空は、1日約470便のすべてのフライトでFlightPulseパイロットアプリを展開することでGEとの連携を深め、すべてのパイロットにパーソナライズされた安全性と燃料効率のデータを提供しました。この取り組みは、主要な安全 KPI を向上させながら、燃料消費と排出量を削減することを目的としています。

- 2025 年 9 月: エア・インディア・グループはSITAと提携し、エア・インディアおよびエア・インディア・エクスプレスのフリート全体にOptiFlightとeWASを展開し、飛行データの高度な上昇および気象分析を使用して、年間約11,100トンの燃料と35,000トンのCO₂を削減しました。

- 2025 年 11 月: エチオピア航空は、サフラン エレクトロニクス & ディフェンスと提携して、A350、787、737 MAX を含む 147 機の航空機にカシオペア アルファの飛行データ分析プラットフォームを展開しました。このプロジェクトでは、アフリカ最大の航空会社の安全性と運用分析を一元化します。

- 2025 年 12 月には、 SKYTRACは、SKYTRACの次世代飛行データ監視スイートをエンブラエルのアフターマーケットデジタルエコシステムに統合するため、エンブラエルのサービス&サポート部門との新たなパートナーシップを発表した。この提携により、リージョナルジェット機とターボプロップ機の運航者にリアルタイムの安全警告、自動化されたFOQAレポート、クラウドベースの分析が提供され、世界の航空機全体でプロアクティブな安全管理の導入が加速されます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.87% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

航空機の種類、コンポーネント、エンドユーザー、アプリケーション、導入、地域別 |

|

航空機の種類別 |

固定翼

|

|

コンポーネント別 |

|

|

エンドユーザー別 |

|

|

用途別 |

|

|

展開別 |

|

|

地理別 |

北米 (航空機の種類、コンポーネント、エンドユーザー、アプリケーション、展開、および国別)

ヨーロッパ (航空機の種類、コンポーネント、航空機の種類、アプリケーション、配備、および国別)

アジア太平洋 (航空機の種類、コンポーネント、航空機の種類、アプリケーション、配備、および国別)

その他の国 (航空機の種類、コンポーネント、航空機の種類、アプリケーション、配備、および国別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 30 億 6000 万米ドルで、2034 年までに 55 億 6000 万米ドルに達すると予測されています。

2025 年の市場価値は 12 億 1,000 万米ドルでした。

市場は、予測期間(2025年から2032年)中に6.87%のCAGRを示すと予想されます。

固定翼セグメントは航空機の種類の点で市場をリードしています。

規制の圧力と正式な飛行データ分析を維持する必要性の高まりが、市場の成長を促進する主な要因です。

GE Aerospace (米国)、Honeywell Aerospace (米国)、および Collins Aerospace (米国) は、市場の著名なプレーヤーです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

-

レポートの更新

進行中 -

2019-2032

(進行中) -

2025

(進行中)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。