飛行検査市場規模、シェアおよび業界分析、航空機タイプ別(固定翼機(ナローボディ、ワイドボディ、ビジネスジェット、リージョナルジェット、軍用ジェット)および回転翼機(軍用ヘリコプターおよび商用ヘリコプター))、ソリューションタイプ別(システムおよびサービス)、アプリケーション別(民間および商業および軍用)、検査タイプ別(定期検査、試運転検査、および特別検査)、エンドユーザー別(空港)通信事業者、航空航行サービスプロバイダー (ANSP)、国防当局、および飛行検査サービスプロバイダー)、および地域予測、2026 ~ 2034 年

主要市場インサイト

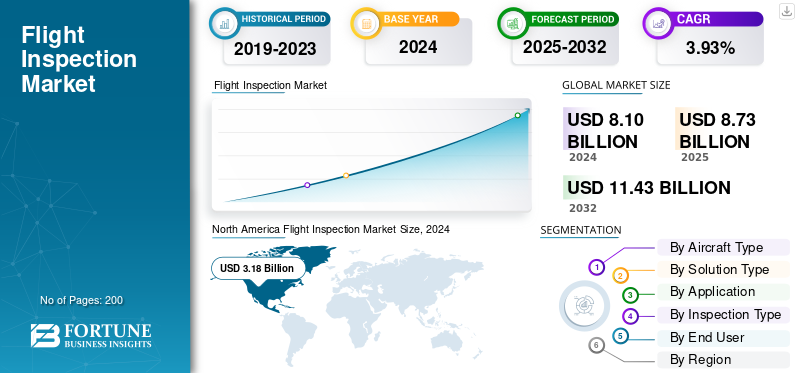

世界の飛行検査市場規模は、2024年に81億米ドルと評価されています。市場は2025年の87億3000万米ドルから2032年までに114億3000万米ドルに成長すると予測されており、予測期間中に3.93%のCAGRを示します。

飛行検査市場とは、航空ナビゲーション補助装置と手順の正確さ、信頼性、安全性の確保に特化した航空サービスとシステムの特殊な分野を指します。これらの業務には、ILS、VOR、DME などの地上ナビゲーション システム、GNSS などの衛星ベースの補助装置の校正と検証が含まれ、ICAO および各国の航空業界当局の標準への準拠を保証します。飛行検査業界は空域管理の重要な柱であり、航行信号のわずかな逸脱でも進入精度や飛行全体の安全性に影響を与える可能性があります。

この業界は高度に専門化されており、少数の主要企業が機器の供給と検査サービスの両方のバックボーンとして機能しています。大手システムメーカーとしては、Safran Electronics & Defense (フランス)、Textron Aviation (米国)、Cobham Limited (英国)、MST Group GmbH (ドイツ) があり、統合された飛行検査システムと航空機を開発しています。サービスの面では、Flight Calibration Services Ltd. (イギリス)、Bombardier Specialized Aircraft (カナダ)、Aerodata AG (ドイツ)、ENAV (イタリア) などの大手プロバイダーが、規制上の契約に基づいて複数の国で検査業務を行っています。競争の焦点はデータ主導型の校正分析、自律的な検査プラットフォーム、マルチミッション航空機の統合へとますますシフトしており、世界の航空インフラがより技術集約され、規制が強化される中、市場は持続的な成長に向けて位置付けられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

市場の成長につながる空域の近代化と空港の拡張

飛行検査市場の成長の主な原動力は、世界の空域の継続的な近代化と新しい空港の運用開始です。航空当局は、従来の航法補助装置から衛星ベースの性能ベースの航法 (PBN) システムに移行しており、信号の精度と安全性を確保してコンプライアンスを確保するために定期的な飛行検査が必要です。民間航空交通の普及と次世代ナビゲーション システムへの投資により、試運転と定期検査サービスの両方に対する需要が大幅に増加しています。新興国、特にアジア太平洋地域や中東地域では空港建設が急速に進んでおり、大規模な校正と検証のサイクルが必要となっています。

- 2025 年 4 月、インド空港庁 (AAI) は、6 つの地方空港に新しい GNSS ベースの飛行検査システムを導入し、次世代運用のための正確なナビゲーションと ICAO 基準への準拠を強化しました。

市場の制約

高い運営コストと限られた熟練労働力が成長の制約となる

飛行検査市場における主な制約の 1 つは、特殊な航空機、搭載システム、および校正装置の運用および保守コストが高いことです。飛行検査業務には、航空規制当局の認定を受けた高度なスキルを持ったパイロット、エンジニア、技術者が必要であり、新規サービス参入者にとってはコストの障壁が大幅に高くなります。さらに、いくつかの国では検査用航空機の老朽化により運用の柔軟性が制限され、ライフサイクル費用が高額になります。発展途上国は、社内の能力を維持するための財政的および技術的負担のため、外部委託の検査サービスに依存することがよくあります。

2025年2月、ナイジェリア民間航空局は、認定検査機と資格のある校正専門家の不足を理由に、地方空港での定期飛行検査を一時的に延期すると発表した。

市場機会

UAVとデジタル検査技術の統合が大きな市場機会となる

の統合無人航空機 (UAV)、AI ベースの分析とデジタル校正ツールは、市場拡大の強力な機会をもたらします。 UAV ベースの検査により、運用コスト、所要時間、空域の混乱を大幅に削減できると同時に、低高度での正確なリアルタイム データ収集が可能になります。航空インフラのデジタル変革が進む中、自律システムとリアルタイム分析およびクラウド プラットフォームを組み合わせることで、校正プロセスの効率と予測可能性が向上しています。いくつかの国は、UAV が局地的なナビゲーションチェックのために従来の航空機を補完し、拡張性とコスト上の利点を提供するハイブリッド モデルを検討しています。

- 2025 年 6 月、日本の航空局は、短距離航行補助装置のための UAV ベースの飛行検査のテストに成功し、アジア太平洋地域における自律校正技術の最初の運用検証の 1 つとなりました。

航空検査市場の動向

技術トレンドとしての GNSS ベースの自動検査システムへの移行

飛行検査市場における最も顕著な技術トレンドは、GNSS ベースのナビゲーション検証と自動飛行プロファイルへの移行です。これらのシステムにより、人的エラーとミッション期間を最小限に抑えながら、ナビゲーション支援装置の校正の精度を高めることができます。高度なデータロギング、AI支援のルート計画、リアルタイムの信号完全性評価ツールにより、飛行検査の効率が変わります。従来型システムと衛星ベースのシステムの両方に対応できるデュアルユース検査機の導入が、ANSP や防衛事業者の間で増加しています。自動化はミッション管理にも拡張されており、再現性と運用の安全性が向上しています。

2025 年 8 月、ドイツの Aerodata AG は、GNSS 信号マッピングと AI 主導のミッション計画を統合し、民間と防衛の両方の校正フリート向けに設計された、アップグレードされた自動飛行検査システムを発表しました。

市場の課題

規制の複雑さと空域へのアクセス制限が市場の成長を脅かす

規制上のハードルと制限された空域へのアクセスは、依然として世界の飛行検査市場にとって重要な課題です。検査飛行の実施には、多くの場合、複数の機関の調整、特別な飛行許可、および厳格な国家航空当局の手順の順守が必要です。 ICAO 準拠の規制と地域固有の規制の間の校正基準の違いにより、国境を越えた運用が複雑になります。さらに、防衛管制空域や混雑した空域は、特に手続きの調和がまだ進んでいない新興地域では、飛行検査のスケジュールを制限します。これらの課題に対処するには、相互運用性と安全性を確保するために、規制機関、サービスプロバイダー、メーカー間の緊密な連携が必要です。

- 2025 年 3 月、欧州連合航空安全局 (EASA) は、国境を越えた校正作業を合理化し、ミッションの遅延を軽減するために、加盟国全体の飛行検査要件を調和させる新しいガイドラインを導入しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ソリューションの種類別

検査受託契約の拡大によりサービス分野が拡大

ソリューションの種類に基づいて、市場はシステムとサービスに分類されます。

サービス部門が大半を占めており、民間および防衛航空当局が管理するアウトソーシング検査プログラムの数が増加しているため、拡大し続けています。空港やANSPは、高価な社内フリートを維持するのではなく、日常業務、試運転業務、校正業務について、専門サービスプロバイダーへの依存度を高めています。成長は、航空近代化プロジェクト、デジタル データ管理、運用の継続性を保証する複数年契約によって支えられています。新興国でも、航空機やシステムに多額の設備投資をすることなく、ICAOの準拠基準に準拠するサービスベースの検査モデルを採用しつつあります。

- 2025 年 4 月、UAE の総合民間航空局は、12 の空港にわたるナビゲーション補助装置と GNSS システムの全国的な校正を管理するための 700 億米ドルの 5 年間のサービス契約をサフラン エレクトロニクス & ディフェンスに締結しました。この協定には、自動データ分析と遠隔ミッション管理の規定が含まれており、地域の検査能力を強化する。

エンドユーザー別

航空ナビゲーション サービス プロバイダー (ANSP) 部門が規制上の責任と集中管理により優位性を発揮

エンドユーザーの観点から見ると、市場は空港運営者、航空航行サービスプロバイダー (ANSP)、防衛当局、飛行検査サービスプロバイダーに分類されます。

2024 年の市場は、航空航行サービスプロバイダー (ANSP) セグメントが独占しました。ANSP セグメントは、空域の安全性と航行の完全性を維持するための規制上の責任を負っているため、最大のシェアを占めています。 ANSP は、集中化された指揮構造と全国的な対応範囲により、検査の最新化と自動化に多額の投資を行っています。多くの場合、OEM やサービス請負業者と協力して、複数の地域にわたって一貫した校正基準を実装しています。統合されたデジタルミッション計画と自動スケジューリングへの傾向により効率が向上しており、ANSP は世界的な検査活動のバックボーンとなっています。

- 2025 年 2 月、NAV CANADA は Aerodata AG と提携し、検査車両全体を次世代 AD-AFIS システムと GNSS 検証ソフトウェアでアップグレードしました。 450 億米ドルの近代化プロジェクトは、カナダの 60 以上の空港でデータ収集を標準化し、校正サイクル時間を短縮することを目的としています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空機の種類別

長距離およびマルチミッション能力により固定翼航空機セグメントが優位を占める

航空機の種類に基づいて、市場は固定翼機と回転翼機に分類されます。

2024 年には固定翼航空機が最大のシェアを占めました。固定翼セグメントは、その多用途性、積載量、優れた飛行距離により優勢であり、国内および国境を越えた校正ミッションに最適です。これらの航空機、特にナローボディ機やリージョナルジェット機は高い安定性を提供し、正確なルートおよび進入検査を可能にします。アナログとデジタルの校正システムを組み合わせたハイブリッド構成の採用が増加し、航空機のライフサイクルユーティリティが延長されています。 OEM 各社は現在、民間作戦と防衛作戦の両方に対応できる多用途検査機を設計しており、この分野の地位をさらに強化しています。

- 2025 年 5 月、Textron Aviation は、FAA および NATO のミッションをサポートする Aerodata の統合飛行検査スイートを搭載した新しいビーチクラフト キング エア 360 CER 航空機 2 機を納入しました。 950億米ドルの契約には、先進的なGNSS、ILS、ADS-B検証システムが含まれており、大西洋横断検査能力を拡大します。

用途別

空港拡張とナビゲーションのアップグレードにより民生・商業セグメントが牽引

アプリケーションに基づいて、市場は民生用、商業用、軍事用に分類されます。

2024 年には民生・商業部門が最大のシェアを占めます。民生・商業部門は、大規模な空港近代化、航空路線の拡大、およびパフォーマンスベースのナビゲーション (PBN) への世界的な移行により、市場をリードしています。政府と空港当局は、ILS、VOR、GNSS システムのアップグレードに投資しており、試運転や定期検査に対する持続的な需要を生み出しています。アジアや中東における民間空港の管理や新規路線の認可の増加により、検査の頻度はさらに高まっています。

- 2025 年 1 月、中国民用航空局は、15 の主要空港にわたる航法補助装置を再調整するため、2,200 億米ドル相当の野心的な空域近代化計画を開始しました。この取り組みには、正確な着陸能力を強化するために日本の航空局と共同で運用されるGNSSベースの検査ミッションが含まれています。

検査種類別

規制上の義務と作業頻度により、定期検査部門が優勢

検査の種類に基づいて、市場は日常検査、試運転検査、特別検査に分類されます。

2024 年には定期検査セグメントが最大のシェアを占めました。航空当局は安全性と精度を維持するために航行補助装置の頻繁な校正を義務付けているため、定期検査が最大のシェアを占めています。交通量の多い空港では年に複数回の検査が行われ、一貫した大量のサービス需要が生じています。自動化、データロギング、予知保全システムにより検査効率が向上し、ANSP やサービスプロバイダーによる継続的な投資が促進されています。

- 2025 年 3 月、フランスの DGAC は 2024 年の国家プログラムに基づき、70 の空港にわたる ILS、VOR、GBAS システムを対象とした 1,200 件を超える定期検査ミッションを完了しました。同庁は、EASA の最新の航法精度指令を受けて、年間検査頻度を 15% 増加すると発表しました。

飛行検査市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Flight Inspection Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に29億5000万ドル相当の飛行検査市場で圧倒的なシェアを維持し、2024年にも31億8000万ドルでトップシェアを獲得した。北米は、堅牢な FAA とカナダ運輸省の枠組み、広範な空港ネットワーク、自動検査システムの早期導入により、世界をリードしています。この地域は、NextGen イニシアチブに基づく GNSS ベースの校正とデジタル データ レポートに重点を置いているため、市場での存在感が強化されています。特殊な艦隊への投資により、何千もの航行補助施設にわたって一貫した運用範囲が確保されます。米国市場は、好調な航空機生産率、MRO能力の拡大、厳しいFAA基準と持続可能性基準を満たす次世代航空用コーティングへの継続的な投資により成長しています。

- 2025 年 6 月、FAA はボンバルディア スペシャライズド エアクラフトの飛行検査機団に 1,200 億米ドルの近代化契約を締結しました。このプロジェクトは、デジタル ミッション コントロール、GNSS 信号検証、自動データ転送を統合し、米国のすべての空港でリアルタイムのコンプライアンス監視を可能にします。

ヨーロッパ

ヨーロッパの飛行検査の増加は、シングル ヨーロッパ スカイ (SESAR) イニシアチブに基づく EASA 主導の標準化によって推進されています。高密度の空域、国境を越える飛行経路、および EU 諸国間の技術的調和には、頻繁な校正ミッションが必要です。国家サービスプロバイダーは、運用効率と安全性の一貫性を向上させるために、統合プラットフォームを通じてデータを共有することが増えています。

アジア太平洋

アジア太平洋地域は急速な成長を遂げており、飛行検査市場は2032年までに最高のCAGRで成長すると予想されています。アジア太平洋地域は、中国、インド、東南アジアにおける空港の急速な拡張、新規路線の認可、空域の近代化によって最も急速に成長している地域です。政府はGNSSインフラストラクチャに多額の投資を行っており、国内のサービスプロバイダーは西側のOEMとのパートナーシップを通じてフリートの能力を拡大しています。乗客数の増加と地域の接続性への取り組みにより、検査頻度が維持されています。

世界のその他の地域

中東およびアフリカ地域では、野心的なインフラプロジェクトと航空交通量の増加により、航空検査能力が拡大しています。湾岸諸国は新しい空港を建設しており、アフリカ諸国は国際支援を受けて時代遅れのシステムを近代化しています。ラテンアメリカの成長は、空港の近代化とICAOからの新たな遵守義務に支えられ、着実に成長しています。ブラジル、メキシコ、コロンビアを含む国々は、航行補助設備を徹底的に見直し、地域の航空接続を拡大しており、検査業務の増加につながっています。外国艦隊への依存を減らすために官民協力が生まれつつある。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが、同社の主導的地位を支えました

の競争環境航空機のバッテリーこの市場は、確立された航空宇宙用電源ソリューションプロバイダーと、新興のバッテリー技術革新者が混在していることが特徴です。 Saft Groupe S.A. (フランス)、GS Yuasa Corporation (日本)、EaglePicher Technologies (米国)、Concorde Battery Corporation (米国)、TELEDYNE Technologies (米国) などの主要企業は、民間および軍事プラットフォーム向けの広範な OEM パートナーシップと認定バッテリー システムを通じて優位に立っています。これらの企業は高エネルギー密度に焦点を当てていますリチウム- イオン ソリューション、ライフサイクル パフォーマンスの向上、RTCA DO-311A や EASA CS-25 などの航空安全規格への準拠。ボーイング、エアバス、エンブラエルなどの航空機メーカーとの戦略的提携により、次世代航空機への高度なエネルギー貯蔵システムの統合が推進されています。一方、ニッチ企業や新興企業は、出力重量比の向上を目指して、ソリッドステートおよびハイブリッド化学分野に参入しています。継続的なイノベーション、安全認証、エネルギー管理の最適化は、依然として市場のリーダーシップを形成する主な競争上の差別化要因です。

主要な飛行検査会社のリスト

- サフト グループ S.A.(フランス)

- ジーエス・ユアサ・コーポレーション(日本)

- EaglePicher Technologies (米国)

- コンコルド・バッテリー・コーポレーション(米国)

- Teledyne Technologies Incorporated (米国)

- マラソンNorco Aerospace (米国)

- 株式会社エナシス(私たち。)

- コカム株式会社(韓国)

- 四川長虹電池有限公司(中国)

- Tadiran Batteries GmbH (ドイツ)

主要な産業の発展

- 2025年3月 –アクゾノーベルは、LandLocked Aviation Servicesと提携して、地元の専門学校向けにUSAF JSTAR航空機を再塗装しました。これは、OEM/MRO協力とニッチな軍事再塗装需要の増加を示しています。

- 2025年5月 –PPG Industries は、エアバス A320neo ファミリーに外装および内装塗装を供給する複数年契約を締結し、民間航空機の塗装サプライチェーンにおける役割を強化しました。

- 2025年6月 –カタール航空は、サティス・エアロスペースおよびバルザン・ホールディングスと契約を締結し、中東にワイドボディ航空機の塗装施設を設立することを目的としており、地上滞在時間を短縮し、民間航空会社、VIP、航空会社へのサービスを提供することを目的としています。軍用機。

- 2025年7月 –ライアンエアは、マーストリヒトとカウナスの施設で、MAAS Aviationとの長期再塗装契約を延長し、マーストリヒトとカウナスの施設で10年間に最大500機の航空機を対象とし、機材の成長とブランド基準の一貫性をサポートしました。

- 2025年8月 –インターナショナル・エアロスペース・コーティングス(IAC)は、スペインのテルエルにおける塗装拠点の拡大を発表し、大型航空機塗装サービスの需要の高まりに応えるため、既存の施設に隣接して新しいワイドボディ格納庫を追加した。

- 2025年8月 –エアボーン・カラーズは、欧州の航空機塗装能力の滞りに対処するため、ティーサイド空港にある2番目の航空機塗装格納庫が完成に近づいていることを明らかにした(投資額164億5000万ドル)。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 ~ 2032 年の CAGR は 3.93% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

航空機タイプ、ソリューション、アプリケーション、検査タイプ、エンドユーザー、地域別 |

|

航空機の種類別 |

· 固定翼機 o ナローボディ o ワイドボディ o ビジネスジェット o リージョナルジェット機 o 軍用機 · 回転翼航空機 o 軍用ヘリコプター o 商用ヘリコプター |

|

ソリューションの種類別 |

・ システム ・ サービス |

|

エンドユーザー別 |

· 空港運営者 · 航空航法サービスプロバイダー (ANSP) · 国防当局 · 飛行検査サービスプロバイダー |

|

用途別 |

· 民事および商業 ・ 軍隊 |

|

検査種類別 |

· 定期検査 · 試運転検査 · 特別検査 |

|

地域別 |

· 北米 (航空機の種類、ソリューション、アプリケーション、検査の種類、エンドユーザー、および国別) o 米国 (航空機の種類別) o カナダ (航空機の種類別) · ヨーロッパ (航空機の種類、ソリューション、アプリケーション、検査の種類、エンドユーザー、および国別) o イギリス (航空機の種類別) o ドイツ (航空機の種類別) o フランス (航空機の種類別) o ロシア (航空機の種類別) o ヨーロッパのその他の地域 (航空機の種類別) · アジア太平洋 (航空機の種類、ソリューション、アプリケーション、検査の種類、エンドユーザー、および国別) o 中国 (航空機の種類別) o インド (航空機の種類別) o 日本 (航空機の種類別) o オーストラリア (航空機の種類別) o アジア太平洋地域のその他の地域 (航空機の種類別) · 世界のその他の地域 (航空機の種類、ソリューション、アプリケーション、検査の種類、エンドユーザー、および国別) o ラテンアメリカ (航空機の種類別) o 中東およびアフリカ (航空機の種類別) |

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 81 億米ドルで、2032 年までに 114 億 3000 万米ドルに達すると予測されています。

2024 年の市場価値は 31 億 8,000 万米ドルでした。

市場は、2025 年から 2032 年の予測期間中に 3.93% の CAGR を示すと予想されます。

固定翼セグメントは航空機の種類の点で市場をリードしました。

空域の近代化と空港の拡張が市場の成長につながっています。

Saft Groupe S.A.、GS Yuasa Corporation、Teledyne Technologies Incorporated は、市場の著名なプレーヤーの一部です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート