ポリオレフィン市場規模、シェアおよび業界分析、種類別(ポリエチレン(PE)、ポリプロピレン(PP)など)、用途別(射出成形、フィルムおよびシート、ブロー成形、異形押出成形など)、最終用途産業別(包装、建設、自動車、電子・電気、医薬品など)、および地域予測、2026~2034年

主要市場インサイト

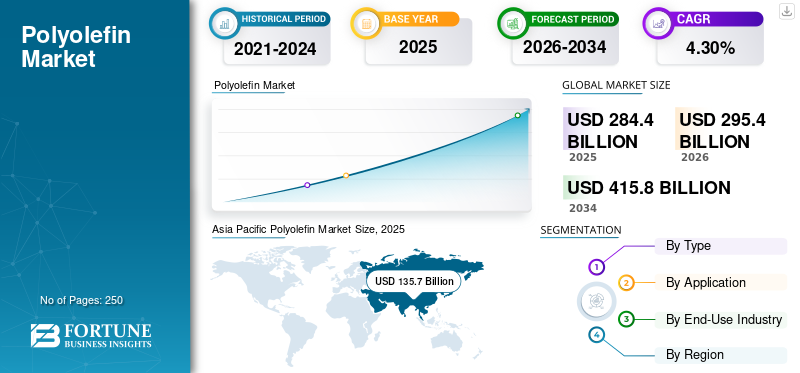

世界のポリオレフィン市場規模は2025年に2,844億米ドルと評価され、予測期間中に4.30%のCAGRで2026年の2,954億米ドルから2034年までに4,158億米ドルに成長すると予測されています。アジア太平洋地域は、2025 年に 47.70% の市場シェアを獲得し、ポリオレフィン市場を独占しました。

ポリオレフィンは、炭素原子と水素原子を含む化合物であるオレフィンモノマーから作られるポリマーです。最も一般的に使用されるのはポリエチレン (PE) とポリプロピレン (PP) です。これらの材料は、高強度、柔軟性、耐薬品性、低コストなどの優れた特性を備えているため、さまざまな用途で広く使用されています。 PEおよびPPは、包装材、自動車部品、玩具、パイプなどの幅広い製品の製造に使用されています。建設業界でも使用されています。絶縁そして屋根材。さらに、これらの製品の多用途性により、より要求の厳しい用途で使用される高性能製品などの特殊グレードの開発が行われています。

新型コロナウイルス感染症(COVID-19)のパンデミックは市場に顕著な影響を与えました。世界経済の減速により、自動車、包装、建設などのいくつかの業界でこの製品の需要が減少しました。さらに、サプライチェーンの混乱や原材料価格の変動も市場に悪影響を及ぼした。それにもかかわらず、経済が徐々に再開し、持続可能でリサイクル可能な材料の需要が成長し続けるにつれて、市場は今後数年間で回復すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポリオレフィン市場の重要なポイント

- 2025年の市場規模:2,844億ドル

- 2026年の市場規模:2,954億ドル

- 2034 年の予測市場規模: 4,158 億ドル

- CAGR: 2026 ~ 2034 年で 4.30%

- アジア太平洋地域は、2025 年に 47.70% のシェアを獲得してポリオレフィン市場を支配しました。

- ポリエチレン (PE) セグメントは、包装用途での広範な使用により、タイプ別で最大の市場シェアを保持しました。

- パッケージング部門は、最終用途産業別で最大の市場シェアを保持しました。

アジア太平洋地域

市場は2025年に1,357億米ドルと評価され、2026年には1,415億米ドルに達すると予測されています。

北米

市場は2025年に527億米ドルを生み出し、2026年には546億米ドルに達すると予測されています。

ヨーロッパ

この市場は、自動車や建設業界からの需要の増加により、着実な成長が見込まれています。

私たち。

この市場は、パッケージングやヘルスケアの拡大に支えられ、大幅な成長を記録すると予想されています。

日本

市場は、自動車やエレクトロニクスからの需要の高まりにより、着実な成長が見込まれています。

続きを読む

ポリオレフィン市場動向

市場の成長機会を生み出す軽量かつ低燃費の車両への需要

自動車業界では軽量で燃費の良い車両に対する需要が高まっており、これが市場の急成長につながっています。自動車メーカーは、内外装部品、燃料システム、電気部品、ボンネット下の部品など、さまざまな用途でポリマーの使用を増やしています。たとえば、ポリプロピレンはバンパー、インストルメントパネル、ドアトリムの製造に一般的に使用されていますが、ポリエチレン燃料タンクやパイプなどに使用されます。さらに、ポリオレフィンとエラストマーの混合物である熱可塑性オレフィンは、耐候性剥離材、屋根材、および柔軟性と耐久性が必要なその他の用途に使用されます。

自動車産業における製品需要の高まりは、燃料効率を向上させ、排出ガス基準に準拠するために車両の重量を軽減する必要があることに起因すると考えられます。自動車メーカーは、必要な強度と耐久性を維持しながらこれらの目標を達成するために、軽量材料の採用を増やしています。自動車業界は軽量で燃費の良い車両に引き続き注力すると予想されており、製品の需要は今後数年間で増加すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポリオレフィン市場の成長要因

市場の成長を促進するための包装業界からの大きな需要

さまざまな要因により、包装業界からの製品需要が増加しており、製品の包装に理想的な材料となっています。材質はポリエチレンで構成されており、ポリプロピレン、軽量、耐久性、費用対効果の高さにより、フィルム、袋、容器などのさまざまな包装製品の製造に広く使用されています。包装業界におけるこの製品の需要の主な推進要因の 1 つは、電子商取引の成長です。オンライン注文の増加に伴い、強度、軽量、柔軟性に優れた包装材料の需要が急増しており、ポリオレフィンは理想的な選択肢となっています。

フレキシブル包装の人気の高まりも、この製品の需要の増加に貢献しています。パウチや袋などの軟包装は、その利便性や使いやすさから近年普及が進んでいます。ポリオレフィンは、さまざまな形状やサイズに簡単に成形できるため、柔軟な包装に特に適しています。包装業界でこの製品の需要を促進するもう 1 つの要因は、持続可能なソリューションに対するニーズの高まりです。この製品はリサイクル可能で何度も再利用できるため、他の多くの包装材料よりも持続可能な選択肢となり、世界のポリオレフィン市場の成長を促進します。

抑制要因

製品の使用とその環境への影響に関する厳しい規制が市場の成長を妨げる可能性がある

ポリオレフィンの使用とその環境への潜在的な影響に関する規制の強化は、この市場のエンドユーザーにとってますます懸念となっています。これは最も一般的に使用されるものの 1 つですプラスチック、その生産と廃棄は環境に悪影響を与える可能性があります。たとえば、ポリオレフィンの製造には石油やガスなどの再生不可能な資源が使用され、温室効果ガスの排出につながります。さらに、これらの製品が廃棄されると、分解するのに数百年かかり、重大な環境汚染につながる可能性があります。

したがって、この材料を使用することの影響を考慮し、より環境に優しい代替オプションを検討することが重要です。生分解性プラスチック、バイオベースの材料、さらにはリサイクルプラスチックなど、さまざまな代替品や代替品があります。これらのオプションは、業界の環境への影響を軽減し、より持続可能な未来を促進することができます。環境に優しい選択肢への移行中に短期的な課題が生じる可能性もありますが、持続可能性と責任ある実践を優先することが、最終的にはより健全で持続可能な未来につながります。業界は、将来の世代の利益のために、より持続可能な慣行を採用し、環境への影響を軽減する必要があります。

ポリオレフィン市場セグメンテーション分析

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポリエチレン (PE) セグメントは、包装製品への採用の増加により、圧倒的な市場シェアを保持

種類に基づいて、市場はポリエチレン (PE)、ポリプロピレン (PP) などに分類されます。

ポリエチレンセグメントは、2026年時点でポリオレフィン市場で39.20%の圧倒的なシェアを占めています。ポリエチレンは、高い耐薬品性、低い吸湿性、優れた電気絶縁性などの優れた特性により、さまざまな産業で広く使用されている素材です。エチレンの重合によって生成される熱可塑性ポリマーです。ポリエチレンは分子量と密度により、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)、高密度ポリエチレン(HDPE)、超高分子量ポリエチレン(UHMWPE)などに分類されます。

アプリケーション分析による

射出成形セグメントは費用対効果が高く効率的な製造プロセスであるため、主要な市場シェアを保持

用途に基づいて、市場は射出成形、フィルムおよびシート、ブロー成形、異形押出などに分類されます。

射出成形セグメントは、2026 年に 27.39% の圧倒的な市場シェアを占めました。射出成形は、溶融した材料を金型に射出して最終製品を作成する製造プロセスです。射出成形では、製品を溶かして金型に射出し、冷却して固化させて目的の形状にします。このプロセスは自動化できるため、安定した品質での材料の大量生産が可能になります。全体として、射出成形は高品質の製品を製造するための費用対効果が高く、効率的な方法です。したがって、アプリケーションの継続的な進歩がこのセグメントの成長を促進します。

ブロー成形セグメントは調査期間中に大幅な成長を遂げました。さまざまなプラスチック製品の製造に広く使用されている製造プロセスです。ブロー成形プロセスでは、材料を溶かして中空のチューブに押し出し、膨張させて目的の形状を作成します。押出は、ポリマーペレットを溶かしてダイに押し込むスクリューを備えた押出機として知られる機械を使用して実行されます。ポリマーがチューブに押し出された後、2 つの金型の間にクランプで固定され、チューブの中心に空気が吹き込まれ、チューブが膨張して金型の形状になります。ブロー成形は、幅広い最終製品を作成できる多用途でコスト効率の高いプロセスです。これは、無駄を最小限に抑えて複雑な形状を作成できる高効率な製造プロセスであり、プラスチック製品を大量に生産するのに理想的な選択肢です。

最終用途産業分析による

パッケージング部門は複数の業界での消費拡大により堅調な成長を続ける

最終用途産業に基づいて、市場は包装、建設、自動車、エレクトロニクスおよび電気、医薬品などに細分化されています。

包装業界におけるポリオレフィンの需要は、近年最も急速な伸びを示しています。これらは、柔軟で柔軟な製品を製造するために広く使用されている熱可塑性ポリマーの一種です。堅い包装材料。優れた耐薬品性、高強度、低吸湿性など、さまざまな利点があります。さらに、軽量でコスト効率が高いため、生産コストの削減を目指すメーカーにとって魅力的な選択肢となります。持続可能で環境に優しい包装ソリューションに対する需要の高まりにより、今後数年間で包装業界の製品需要がさらに高まることが予想されます。

ポリオレフィンは、パイプ、ケーブル、屋根材、断熱材、床材など、建設分野のさまざまな用途に使用される多用途ポリマーです。化学薬品、紫外線、湿気に対する耐性などの製品特性により、建築用途に最適な材料となっています。さらに、軽量で耐久性にも優れているため、その魅力がさらに高まります。建設業界の成長に伴い、製品の需要は今後も増加し続けると予想されます。

地域の見識

Asia Pacific Polyolefin Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

アジア太平洋地域

アジア太平洋地域は2025年に1,357億米ドルの市場規模を記録し、世界市場シェアの47.70%を獲得し、2026年には1,415億米ドルに達すると予測されています。中国は製造拠点としての地位により、最大の地域市場シェアを保持しています。この傾向は、この地域の市場の成長をさらに促進すると予想されます。さらに、インド市場の成長は、人口増加と可処分所得レベルの上昇に関連した加工食品および飲料の消費量の増加によるものであると考えられます。

北米

2025 年に北米は 527 億米ドルを生み出し、世界市場収益の 18.50% に貢献し、2026 年には 546 億米ドルに成長すると予測されています。米国は地域市場で大きなシェアを獲得することで重要な役割を果たしています。北米市場の特徴は、包装材や医薬品の需要の増加であり、その結果、この地域でのこの材料の使用が刺激されることになります。

ヨーロッパ

ヨーロッパ市場は2025年に664億米ドルで、世界産業の23.40%を占め、2026年には688億米ドルに達すると予想されています。この化合物は自動車やエレクトロニクスなどの多くの産業で広く使用されています。これらの分野の需要は、ヨーロッパの市場の成長を促進すると予想されます。ヨーロッパ市場への主な貢献国はドイツ、フランス、イギリスです。

ラテンアメリカ

ラテンアメリカは2025年に119億米ドルを占め、世界市場シェアの4.20%を占め、2026年には122億米ドルに達すると予測されています。ラテンアメリカ市場の成長は、加工食品・飲料やエレクトロニクスなどの分野での製品需要の増加と関連しています。この材料の需要は、この地域で最大の包装食品市場のひとつであるブラジル、メキシコ、アルゼンチンなどの国で特に高い。

中東とアフリカ

中東およびアフリカ市場は、2025年に177億米ドルを生み出し、世界市場の6.20%を占め、2026年には183億米ドルに達すると予想されています。この成長は、住宅、商業ビル、インフラストラクチャーの需要の急増につながった建設活動の増加によるものです。その結果、地域市場は予測期間中に目覚ましい成長を遂げるでしょう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポリオレフィン市場の主要企業リスト

主要企業が市場の優位性を維持するために採用した技術進歩戦略

市場の競争環境は、統合された競争の激しい市場を表しています。市場のグローバル企業は、製品を改善するためのより優れたテクノロジーの開発に多額の投資を行っています。出力。優れた業務効率と新しいテクノロジーの開発は、市場リーダーが成長のために使用する重要な戦略です。さらに、市場シェアを拡大するための事業買収と拡大活動にも注力しています。

プロファイルされた主要企業のリスト

- Sinopec Catalyst CO., LTD. (China)

- LyondellBasell Industries Holdings B.V. (Netherlands)

- Exxon Mobil Corporation (U.S.)

- Braskem S.A. (Brazil)

- Arkema S.A. (France)

- Formosa Plastics Corporation (U.S.)

- Borealis AG (Austria)

- DOW (U.S.)

- SABIC (Saudi Arabia)

- Total Energies (France)

主要な産業の発展

- 2024年1月 –ペトロチャイナ・ランハイ・アドバンスト・マテリアルは、生産能力を拡大し、高まる製品需要に対応するため、江蘇省南通市にポリオレフィン工場を建設する計画を発表した。この施設では、年間20万トンのポリエチレン(PE)、年間10万トンのアルファオレフィン、年間10万トンのアルファオレフィンを生産する予定です。ポリオレフィンエラストマー(POE)年間50,000トンのエチレン・プロピレン・ジエンモノマー(EPDM)。このプロジェクトへの投資額は約 16 億ドルであり、この事業の規模と戦略的重要性がわかります。

- 2022年11月 –Tavian Quang Yet Petrochemical, Ltd.は、今後建設する世界規模の生産施設にLyondellBasellのポリプロピレン技術を選択したと発表しました。この工場には年間600キロトンの生産能力があり、LyondellBasellのSpheripol技術が導入される予定です。このパートナーシップは、LyondellBasell が Tavian Quangyen Petrochemical の最初のポリオレフィン施設のポリプロピレンライセンサーとしての地位を確立したことを示しています。

- 2022年8月 –SABICとSK Geo Centricの合弁会社であるSABIC SK Nexleneは、韓国蔚山の製造工場を拡張すると発表した。この拡張により、さまざまな産業で使用されるNEXLENEベースのポリオレフィンソリューションに対する需要の高まりに応えることができます。この工場は2024年第2四半期までに稼働する予定です。

- 2020年3月 –LyondellBasell Industries NVと遼寧博羅企業集団(Bora)は、中国・盤錦市に新しいエチレンクラッカーと関連ポリオレフィン誘導体複合施設を建設するため、折半出資の合弁会社を設立していることを明らかにした。この複合施設の生産能力は年間 110 万トンで、建設費用は約 26 億ドルと見込まれています。合弁会社であるボラ・ライオンデルバセル石油化学株式会社は、複合施設の運営を監督する中国と外国のパートナーシップです。この合弁事業は、高まる需要に応えることを目的としています。石油化学製品中国でのLyondellBasellの地位をさらに強化し、アジア太平洋地域での地位をさらに強化します。

レポートの範囲

このレポートは市場の詳細な分析を提供し、主要企業、製品タイプ、上位の最終用途産業などの主要な側面に焦点を当てています。これに加えて、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.30% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

|

用途別

| |

最終用途産業別

| |

地理別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 2,844 億米ドルと評価され、2034 年までに 4,158 億米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 1,357 億米ドルでした。

4.30%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すでしょう。

最終用途産業別では、パッケージングセグメントが市場をリードするセグメントです。

射出成形における製品使用の増加が市場を牽引する主な要因です。

Sinopec Catalyst CO. LTD.、LyondellBasell Industries Holdings B.V.、Exxon Mobil Corporation が市場のトッププレーヤーです。

アジア太平洋地域は、2025 年に 47.70% の市場シェアを獲得し、ポリオレフィン市場を独占しました。

包装業界や建設業界からの需要の高まりが製品の採用を後押しします。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート