中枢神経系治療薬の市場規模、シェア、トレンド、業界分析、疾患タイプ別(神経血管疾患、神経変性疾患、精神衛生、感染症など)、薬剤クラス別(免疫調節薬、インターフェロン、デカルボキシラーゼ阻害剤、ドーパミンアゴニスト、抗うつ薬、その他)、薬剤タイプ別(生物製剤および非生物製剤)、流通チャネル別(病院薬局、小売薬局)、および地域予測、2026 ~ 2034 年

中枢神経系治療薬の市場規模とシェア

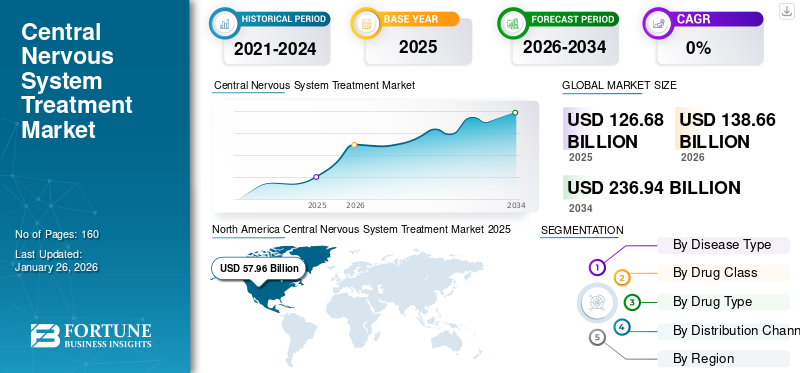

中枢神経系治療薬の市場規模は、2025年に1,266億8,000万米ドルと推定されています。市場は、2026年から2034年までに6.93%のCAGRで、2026年の1,386億6,000万米ドルから2034年までに2,369億4,000万米ドルに成長すると予測されています。北米は、2025年に45.70%の市場シェアで中枢神経系治療市場を独占しました。新型コロナウイルス感染症(COVID-19)の世界的な影響は前例のない驚異的なもので、中枢神経系治療はパンデミックのさなか、すべての地域でマイナスの需要ショックを経験しています。私たちの分析に基づくと、市場は 2024 年に -4.2% の減少を示しました。CAGR の急激な増加は、この市場の需要とパンデミックが終息すると成長がパンデミック前のレベルに戻ることに起因しています。

中枢神経系(CNS)治療市場は、驚異的な成長率で拡大すると予測されています。ここ数年、世界では神経疾患の診断率が驚くほど増加しています。アルツハイマー病協会によると、現在米国では約 600 万人がアルツハイマー病を患っており、2050 年までにアルツハイマー病に苦しむ人の数は 1,300 万人に達すると予測されています。また、神経疾患は各国の医療制度に多大な経済的負担を与えています。これらの症状の治療と管理にかかる直接的および間接的な費用は、有病率の増加により徐々に増加しています。アルツハイマー病やその他の認知症による米国の直接的および間接的費用は、毎年約 3,550 億ドルに上ります。

先進国と新興国で神経疾患の有病率が増加し、診断率が上昇しているため、治療を受けている患者数が膨大になっています。これは、非営利団体、医療制度、市場関係者がキャンペーンなどを通じてこれらの状況に関する意識向上を重視していることによってさらに裏付けられています。これらの要因は、新世代の医療機器の導入に加えて、抗精神病薬市場の世界的および国内のプレーヤーによる競争は、予測期間中に市場の成長機会を推進する準備ができています。

新型コロナウイルス感染症の影響: 市場売上高への悪影響

新型コロナウイルス感染症(COVID-19)の突然の発生とウイルスの継続的な蔓延により、市場における主要な中枢神経系治療薬のサプライチェーンが大幅に妨げられています。 CNS市場で事業を展開する製薬会社は、研究開発費と労働力を新型コロナウイルス感染症の治療薬とワクチンの開発に集中させてきた。この変化により、2024年には中枢神経系治療の売上高が推定1,158億4,000万ドル減少すると予測されています。さらに、麻酔薬などの市販製品および麻酔薬などの製品では、それぞれのエンドユーザーからの需要の低下により、収益の伸びがさらに鈍化しています。しかし、市場の成長がパンデミック前のレベルに戻るため、市場は安定し、2025年には驚異的な成長を示すと推定されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中枢神経系治療市場の重要なポイント

- 2025年の市場規模:1,266億8,000万ドル

- 2026年の市場規模:1,386億6,000万ドル

- 2034 年の予測市場規模: 2,369 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.93%

- 北米は2025年に中枢神経系治療市場の45.70%を獲得しました。

- 非生物製剤セグメントは、2026 年に世界市場の 69.05% を占めました。

- 神経変性疾患セグメントは、2026 年に市場の 47.08% を獲得すると予測されています。

北米

2025 年には北米が市場の 45.70% を占め、その金額は 579 億 6,000 万米ドルとなりました。

ヨーロッパ

欧州は市場シェアの25.10%を占め、2025年には317億9,000万米ドルに達しました。

アジア太平洋地域

アジア太平洋地域は、予測期間中に市場の力強い成長が見込まれると予想されます。

私たち。

米国市場は2026年までに582億5,000万米ドルに達すると予測されています。

日本

日本市場は2026年までに90億4,000万米ドルに達すると予測されています。

続きを読む

中枢神経系治療市場の最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

合併、買収、パートナーシップが市場別に示される主要なトレンド

市場が示す重要な傾向の 1 つは、合併、買収、パートナーシップです。中枢神経系治療薬の革新に携わる市場の有力企業は、競合他社と販売および開発契約を結んでいます。たとえば、2024 年 2 月にバイオジェンは、さまざまな神経疾患に対する遺伝子治療薬を革新するために Sangamo Therapeutics と合意しました。 CNS治療薬市場で事業を展開する主要企業がこのような戦略的措置を講じることにより、業界の見通しは大幅に改善されるでしょう。

推進要因

高齢者人口とそれに伴う神経疾患の増加により製品需要が拡大

世界中で、多発性硬化症、アルツハイマー病、パーキンソン病などの神経疾患の有病率と発生率が急速に増加しています。イングランド公衆衛生局によると、2025 年の英国における多発性硬化症患者の数は 131,000 人以上に増加します。この増加は、今後数年間の市場の成長に顕著な影響を与えると予想されます。

一方で、高齢者人口が増加している国では、アルツハイマー病の有病率も増加しています。たとえば、アルツハイマー病協会によると、500万人以上がアルツハイマー病に罹患しており、この数は2050年までに1,400万人に増加すると予想されています。また、アルツハイマー病協会は、アルツハイマー病の治療とケアに米国政府が費やした費用は2024年に3,050億米ドルを超えたと報告しています。

新たな成長の可能性を生み出す有望なパイプライン医薬品

神経疾患を治療するための今後の製品発売により、予測期間中に市場の成長が促進されると予想されます。これらの今後の発売により、発展途上国での治療へのアクセスが増加すると予想されます。

例えば、レナバスムは現在、コーバス・ファーマシューティカルズ社によりびまん性皮膚全身性硬化症の治療における安全性と有効性を評価するための第3相臨床試験が行われている。この分子は2024年までに世界的に発売される予定である。また、2019年1月、コーバス・ファーマシューティカルズ社は日本でのレナバスムの商業化に向けて科研とライセンス契約を締結した。これらの要因は、今後数年間で市場の成長を促進すると予測されています。

抑制要因

時間のかかる承認プロセスと市場の成長を抑制する厳格な規制枠組み

中枢神経系治療の研究開発には、他の疾患治療分野に比べて多額の投資が必要です。中枢神経系の治療のために開発された治療薬は血液脳関門を通過する必要があるため、より長い開発プロセスと承認プロセスが必要となります。市場はまた、製薬業界全体で患者の採用と承認あたりのコストの上昇という課題にも直面しています。

さらに、これらの薬剤の使用に伴う有害事象は、世界の中枢神経系治療市場の成長を妨げると予想される主要な要因でもあります。たとえば、2025年に米国FDAは、再発性多発性硬化症患者におけるジレニアの使用は、投薬を中止すると重度の障害を引き起こす可能性があると警告を発した。これらの問題は、予測期間中の市場の成長を抑制する可能性があります。

中枢神経系治療市場セグメンテーション分析

疾患別分析

市場の成長を促進する多発性硬化症治療薬の需要

疾患セグメントの種類に基づいて、世界の中枢神経系治療薬市場は、神経血管疾患、神経変性疾患、メンタルヘルス、感染症などに分類されます。神経変性疾患セグメントは、神経疾患の有病率の上昇により多発性硬化症およびアルツハイマー病治療薬の売上が増加するため、2026年には市場シェア47.08%を占めると予想されています。

さらに、多発性硬化症やアルツハイマー病などの治療薬候補の開発を目的とした研究開発投資の増加も、市場の急速な拡大に貢献している要因です。たとえば、2020年10月、Dyno TherapeuticsとRocheは、RocheとSpark Therapeutics(Rocheグループの一員)の両方の製品ポートフォリオにおけるCNS疾患の遺伝子治療および肝臓指向性治療のための次世代アデノ随伴ウイルス(AAV)ベクターの開発にDynoのCapsidMapプラットフォームを使用する共同ライセンス契約を発表した。

さらに、ストレスレベルの上昇、不安、不健康な食生活により、国民の間で精神的健康障害の症例が増加していることも、CNS治療薬の需要の増大につながっています。新型コロナウイルス感染症(COVID-19)の出現により、世界中で精神的健康障害が急増しており、そのため、製品の売上が増加しています。抗うつ薬、鎮痛剤など。

薬物クラス分析による

売上収益の増加により免疫調節薬が市場を独占

薬物クラスに基づいて、市場は免疫調節薬、インターフェロン、デカルボキシラーゼ阻害薬、ドーパミンアゴニスト、抗うつ薬、鎮痛薬、およびその他の中枢神経系治療薬に分類されます。シェア52.08%のセグメントの大部分は、免疫調節剤市場で免疫調節薬を推進する主な要因は、疾患の兆候を治療するための治療用分子の絶え間ない革新と開発です。

- 例えば、2020年8月にノバルティスは、再発性多発性硬化症を適応とするケシンプタについて米国FDAの承認を取得した。これに加えて、医薬品クラスのセグメントではパートナーシップと研究開発が増加しています。

2020 年の市場収益では、インターフェロンが後を追いました。神経障害の発生率と有病率の増加が、主にセグメントの成長に影響を与えると予想されます。世界保健機関 (WHO) (2019) によると、世界中で約 5,000 万人がてんかんを患っています。さらに、開発途上国におけるメンタルヘルスに対する意識の高まりにより、抗うつ薬は大幅な成長を遂げると推定されています。

薬剤の種類による分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

新たな非生物製剤の発売が力強い成長を引き起こした

医薬品の種類に基づいて、世界市場は生物製剤と非生物製剤に分類されます。非生物製剤部門は世界市場をリードし、 69.05% この優位性は、生物学的製剤の承認に比べて規制当局による規制が少ないことに起因しています。

さらに、バイオジェンのテクフィデラは多発性硬化症の治療薬として非生物製剤分野で世界中で主に処方されており、最も高い売上を記録しています。さらに、神経疾患の有病率の上昇、政府の強力な支援、有利な医療補償が、予測期間中の非生物製剤部門の成長を促進する重要な要因となっています。

さらに、潜在的なパイプライン候補の存在や生物学的中枢神経系治療薬の開発と承認における政府の支援などの要因により、生物学的製剤部門の成長が促進されると予想されます。

流通チャネル分析による

病院薬局セグメントを支援するため、医療用医薬品の売上を拡大

流通チャネルに基づいて、市場は病院薬局、小売薬局などに分類されます。病院薬局部門は、病院からの治療に対する嗜好の高まりと、薬局の売上収益の大幅な増加により、世界で最大のシェアを獲得しました。処方薬流通チャネルから。

小売薬局セグメントも、処方薬へのアクセスが増加し、小売薬局大手が提供する割引により、市場での重要性を増しています。さらに、新興国におけるインターネットの普及により、オンライン薬局は予測期間中に大きな利益をもたらす CAGR が見込まれると予測されています。

地域の見識

North America Central Nervous System Treatment Market 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

2025年の北米市場は579億6,000万米ドルで、世界需要の45.70%を占め、2026年には631億3,000万米ドルに成長すると予測されています。CNS治療薬市場におけるこの地域の優位性は、この地域における主要企業の強力な存在と、CNS障害の治療へのアクセスの高さに起因しています。これに加えて、米国 FDA などの政府機関は、CNS 疾患を管理するための治療および規制ガイドラインについて国民や医療専門家に常に情報提供することに取り組んでいます。米国市場は2026年までに582億5,000万米ドルに達すると予測されています。

- たとえば、2025 年に米国 FDA はアルツハイマー病治療薬の開発に関するガイダンス文書草案を発行しました。

ヨーロッパ

ヨーロッパ地域は、2025年に世界市場の25.10%を獲得し、317億9,000万米ドルの収益を生み出し、2026年には349億1,000万米ドルに達すると予測されています。これは、有利な償還政策と、英国の国民保健サービス(NHS)などの公的医療提供者を通じた治療への最大のアクセスによるものです。これと相まって、欧州規制当局の承認も、非常に認知度の高い承認の1つです。大手企業が多くの製品を発表しており、製品の発売に最も有利な地域の 1 つとなっています。英国市場は2026年までに49億8,000万米ドルに達すると予測されており、ドイツ市場は2026年までに75億1,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の国々は、高齢者人口の増加、医療インフラの進化、バイオシミラー/市販薬製造国の存在感の増大、神経疾患の有病率の上昇などの要因により、優れたCAGRを示すことが予想されています。日本市場は2026年までに90億4,000万ドルに達すると予測され、中国市場は2026年までに59億9,000万ドルに達すると予測され、インド市場は2026年までに31億6,000万ドルに達すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

世界のその他の地域

一方で、ラテンアメリカ、中東、アフリカでは、この地域での製品承認の不足と製品普及の弱さにより、市場成長率はかなり鈍化すると予測されています。中東およびアフリカ市場は2025年に48億5,000万米ドルで世界産業の3.80%を占め、2026年には52億5,000万米ドルに達すると予想されています。2025年のラテンアメリカ市場は85億7,000万米ドルで世界市場の6.80%を占め、2026年には92億8,000万米ドルに成長すると予測されています。

主要な業界関係者

大手企業が提携で新興国での存在感を注ぐ

中枢神経系治療薬を目的とするさまざまな企業が存在するため、市場は細分化されています。強固なパイプラインと戦略的な販売契約により、企業は市場で強力な地位を維持することができました。

バイオジェンは市場を支配しており、同社の重要な分子は 2020 年に多大な収益を生み出しています。市場で活動している他のプレーヤーとしては、ジョンソン・エンド・ジョンソン・サービス社、ファイザー社、RF があります。ホフマン・ラ・ロシュ社、ノバルティスAG、サノフィ、テバ・ファーマシューティカル・インダストリーズ、大塚ホールディングスなど。

中枢神経系治療のトップ企業のリスト:

- Biogen (Massachusetts, U.S.)

- Pfizer Inc. (New York, U.S.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Novartis AG (Basel, Switzerland)

- Johnson & Johnson Services, Inc. (New Jersey, U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Paris, France)

- Otsuka Holdings (Japan)

主要な業界の発展:

- 2021年3月 –ジョンソン・エンド・ジョンソンは、多発性硬化症の治療のための毎日の経口薬としてポンボリーの発売について米国食品医薬品局の承認を取得しました。

- 5月2020 –ニューロクリンは、進行中の世界的なパンデミックが直面している課題のため、パーキンソン病の治療を適応とする薬であるオンジェンティシスの発売を延期すると発表した。

レポートの範囲

世界市場調査レポートは、詳細な中枢神経系治療市場分析を提供します。主要企業、医薬品クラスの種類、流通チャネルなどの重要な側面に焦点を当てています。これに加えて、市場トレンドに関する洞察を提供し、新製品の発売、主要な業界の発展、パイプライン分析に焦点を当てます。前述の要因に加えて、レポートには、近年の先進国市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2025~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 病気の種類別

|

薬物クラス別

| |

薬剤の種類別

| |

流通チャネル別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 1,266 億 8,000 万米ドルで、2034 年までに 2,369 億 4,000 万米ドルに達すると予測されています。

2025 年の北米市場規模は 579 億 6,000 万ドルとなりました。

6.93%のCAGRを記録し、市場は予測期間(2026年から2034年)に健全な成長を示すでしょう。

神経変性疾患セグメントは、予測期間中にこの市場をリードすると予想されます。

神経疾患の有病率の増加は、市場の成長を促進する重要な要因です。

Biogen、Roche、Johnson and Johnson Services, Inc.、および Novartis AG が世界市場のプレーヤーです。

2025 年のシェアでは北米が市場を独占しました。

アジア太平洋地域は、予測期間中に最も高い成長を示しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート