個人健康保険市場規模、シェア及び業界分析、タイプ別(健康維持機構(HMO)、優先提供機関(PPO)、独占提供機関(EPO)、その他)、支払者別(民間・公的)、モード別(オフライン・オンライン)、流通チャネル別(直接販売、 代理店、ブローカー、銀行、その他)、および地域別予測、2026-2034年

主要市場インサイト

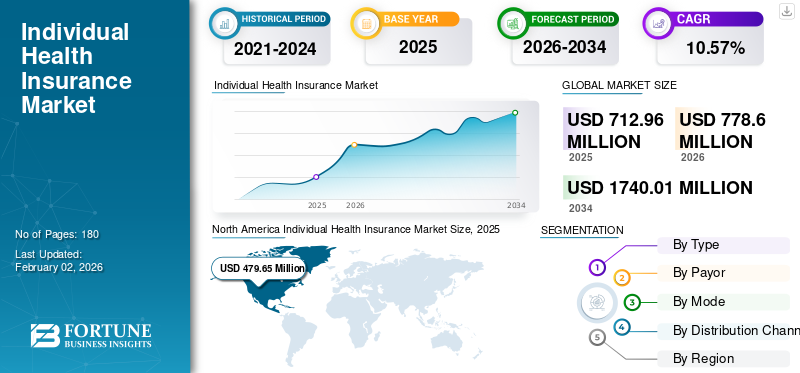

世界の個人医療保険市場規模は2025年に7億1296万米ドルと評価された。市場は2026年の7億7860万米ドルから2034年までに17億4001万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.57%を示すと予測されている。北米は2025年に33.11%の市場シェアを占め、個人医療保険市場を支配した。

個人医療保険とは、個人のニーズに合わせた医療保障を提供する個人向け健康保険プランを指します。この市場は、様々な慢性疾患の有病率の上昇、一人当たり医療費の増加、患者における外傷性損傷や手術件数の増加、様々な個人保険プランの利用可能性に関する認識の高まりなどによって影響を受けています。

- 米国医療保険・医療補助サービスセンター(CMS)が発表した2024年統計によると、米国の医療費支出は1人あたり約14,570.0米ドルと報告されている。

ユナイテッドヘルスグループ、シグナヘルスケアなどの主要保険会社は、幅広い医療保険ニーズをカバーする新プランの導入に注力しており、これにより市場シェアの維持がさらに見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の個人向け医療保険市場インサイト

日本では健康意識の向上と医療費負担への不安から、個人向け医療保険のニーズが着実に拡大しています。特に、生活習慣病や長期治療に備える柔軟な保障設計が求められています。デジタル診断やオンライン医療との連携も進み、利便性を高めたサービスが選ばれやすくなっています。利用者の価値観の多様化に合わせた商品設計が市場競争力を左右しています。

市場動向

市場推進要因

長期化疾患の増加が個人の製品需要を拡大させる見込み

がん、心血管疾患、神経疾患などの慢性疾患の増加は、外科手術を含む診察や処置の件数増加につながっています。高齢化社会の進展は、こうした疾患に苦しむ患者数を増加させる重要な要因の一つです。したがって、高齢人口の増加と医療費の高騰が、個人向け健康保険プランの需要を顕著に牽引しています。

- 米国疾病予防管理センター(CDC)の統計によると、2022年から2023年にかけて米国では約3,670万件の新規がん症例が報告された。

健康保険プランへの需要の高まりと、主要プレイヤーによる革新的な保険プラン提供への注力強化が相まって、これらのプランの採用率拡大を支え、ひいては世界の個人向け健康保険市場の成長に寄与する見込みである。

市場制約要因

保険料上昇が市場発展を阻害する要因に

一般市民の間でこれらの保険プランへの需要が高まっています。しかし、これらのプランの導入を制限する主な問題の一つは、保険プランに伴う高額な保険料である。医療費の上昇、保険金請求の増加などにより、健康保険料に関連する直接コストは割高となっている。主要プロバイダーによる保険料の増加は、これらの商品の採用率を制限しており、特にブラジル、メキシコなどの新興国において、市場の拡大を大幅に阻害すると予想される。

- 例えば、コモンウェルス基金が発表した2020年のデータによると、ブラジルでは民間医療保険・入院保険に加入している人はわずか23%でした。

したがって、これらの保険契約に伴う高額な保険料と、保険に関する認知度の低さが相まって、世界的に人口における加入率の妨げになると予想されます。

市場機会

イニシアチブと顧客中心の保険モデルへの注力が市場機会を牽引

一般消費者層におけるカスタマイズされた保険商品への需要の高まりを受け、健康保険会社は顧客中心の戦略への転換を強力に推進し、個人の要件や嗜好に応じた保険モデル・商品の開発に取り組んでいる。

各社は、様々な健康状態・疾患・年齢層を持つ一般消費者層におけるパーソナライズド商品への需要増に対応するため、アプリケーションや多様な商品の導入に注力している。

- 例えば、2025年6月にはバジャジ・アリアンツ総合保険が、特定の医療ニーズや治療費などに合わせた健康保障を提供する「州別健康保険」という画期的な商品を発売した。

カスタマイズされた健康保険商品に加え、保険会社が顧客中心のビジネスモデルに注力し、その導入を進めることで、顧客エンゲージメントの促進、顧客ロイヤルティの最大化、ひいては顧客維持率の向上につながる好影響が生まれています。

保険分野におけるデジタル変革を可能にする技術進歩の進展と、様々なインシュアテック企業などとの戦略的提携は、顧客獲得コストの削減と顧客あたりの収益増加を通じてビジネスの未開拓の可能性を秘めており、これにより世界の個人向け健康保険市場規模の拡大に寄与することが期待される。

市場の課題

サイバー攻撃とデータプライバシーへの懸念の高まりが導入を制限する可能性

健康保険業界におけるビッグデータ技術の活用は、運営コスト削減や業界収益性の向上など多くの利点をもたらします。しかし、被保険者の生体認証情報、医療情報、健康情報などの個人情報漏洩リスクを含む課題も抱えています。

こうした機密情報の漏洩は、データの不正利用による人間の尊厳侵害の脅威をもたらします。したがって、保険業界におけるビッグデータの活用拡大は、個人のプライバシーデータ保護に課題をもたらし、世界的に一般消費者層におけるこれらの保険商品の採用を制限すると予想されます。

さらに、保険詐欺対策に特化した法令の欠如が、データプライバシー懸念やサイバー攻撃の主要な要因の一つとなっている。

- 例えば、チャイナデイリーが2023年に発表した記事によれば、2021年から2023年にかけて健康保険詐欺に関連する事件は約1,213件発生した。

その他の重要な課題

- 不透明な規制が製品普及を阻害する可能性: 医療政策や保険規制の頻繁な変更は、保険会社と契約者に不安定さをもたらします。

- 消費者意識の低さが製品需要を妨げる: 特に新興地域における保険給付内容への理解不足が、市場浸透を制限すると予想されます。

個人医療保険市場の動向

迅速な保険金請求に向けた人工知能(AI)と自動化の統合が進展

世界中の市場プレイヤーは、保険商品に人工知能(AI)と機械学習を統合する方向へ変化しつつある。AIと機械学習の開発・統合により、複数の課題克服が期待され、不正検知、リスク評価、個別化されたサービスの提供が向上すると見込まれる。

さらに、人工知能駆動の自動化は保険金請求処理を効率化し、エラーを削減するとともに、承認プロセスの加速と管理コストの削減に貢献します。主要プレイヤーは、デジタルトランスフォーメーションを活用し、現代のトレンドに適応するとともに、市場に革新的な保険商品を導入することで、顧客へのサービス提供と業務全体の強化を図っている。

- 例えば、2025年4月にはフューチャー・ジェネラリ・インディア生命保険株式会社が、個人の健康保険ニーズに適した補償範囲の評価を簡素化する人工知能プラットフォームを導入しました。

革新的な保険商品に伴うメリットにより、これらの商品の世界的な採用率は上昇しています。

その他の顕著なトレンド

- 保険会社における価値ベース医療への優先的移行: 保険会社は費用対効果と患者アウトカムの向上を重視したプランを設計し、価値ベース医療モデルを支援している。

- 政府機関による補助金提供への注目の高まり: 特に米国における医療保険制度改革法(ACA)下での補助金の拡充は、個人プランへの加入を促進した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貿易保護主義

米国の保険会社は、医療機器および医薬品の価格上昇が、2026年以降個人の保険料上昇につながる可能性があり、市場のコスト構造や製品価格設定に影響を与えると示唆している。

セグメント分析

タイプ別

健康維持機構(HMO)保険の導入拡大がセグメント成長を牽引

タイプ別では、市場は健康維持機構(HMO)、優先提供機関(PPO)、独占提供機関(EPO)、その他に分類される。

2024年、健康維持機構(HMO)は個人医療保険市場シェアをリードしました。比較的低い保険料、柔軟性、より広範な補償範囲など、HMO保険のメリットが拡大していることから、一般層におけるこれらの保険への需要が高まっています。

- 例えば、2024年12月にはリードウェイ・ヘルスHMOが「リードウェイ・ヘルスHMO国際医療プラン」を発売。最大200万米ドルの補償限度額を設定し、保険契約者が世界中の医療機関で高品質な医療を受けられるようにしている。

優先提供組織(PPO)は、予測期間中に著しいCAGRで拡大すると見込まれています。この成長は需要の高まりに起因し、さらに主要な保険提供者が市場における個人向け新規健康保険商品の導入に注力する要因となっています。

支払主体別

民間保険会社におけるカスタマイズプランへの注力強化がセグメント成長を促進

支払主体別では、市場は民間と公的の二分法で区分される。

民間セグメントは2024年に支配的な市場シェアを占めた。この成長は、迅速なサービス、柔軟性、広範な補償範囲など民間保険の利点が増大していることに起因し、個人における民間医療保険の採用率と需要の増加につながっている。

- 例えば、米国国勢調査局が発表したデータによると、2023年時点で米国人口の約65.4%が民間医療保険に加入していた。

公的セグメントは予測期間中にかなりのCAGRで成長すると見込まれています。医療費の増加に加え、政府機関による個人向け革新的な健康保険政策の導入が、市場におけるこれらの保険商品の採用拡大を維持すると予想されます。

販売形態別

代理店・ブローカーの増加がオフラインセグメントの成長を促進

販売形態に基づき、市場はオフラインとオンラインに二分される。

2024年時点ではオフラインセグメントが市場を支配している。これは、個別対応のガイダンス、サイバー詐欺リスクの低減、世界的な一般消費者層における個人保険プランの採用率と需要の増加といった明確な要因によるものである。これに加え、認可保険代理店およびブローカーの増加も、市場における同セグメントの成長を支えると見込まれる。

- 例えば、AgentMethodsが発表した2024年のデータによると、米国では927,600の認可代理店およびブローカーが活動している。

一方、オンラインセグメントも予測期間中にかなりのCAGRで成長すると予想される。利便性、柔軟性、透明性の向上、書類手続きの簡素化など、オンライン健康保険プランの利点が拡大していることで、消費者のこれらの保険プランへの選択が増加している。

流通チャネル別

代理店人口の増加がセグメント成長を促進

流通チャネルに基づき、市場は直接販売、代理店、ブローカー、 銀行、その他に分類されます。

2024年には代理店セグメントが市場を支配しました。この成長は、健康保険代理店の増加によるもので、人口における個人健康保険契約の採用率上昇につながり、さらにこのセグメントの成長に寄与する可能性が高いです。

- 例えば、AgentMethodsが発表した2024年のデータによると、米国では90万2,500人の生命保険・健康保険代理店が活動している。

一方、直接販売セグメントは予測期間中にかなりのCAGRで成長すると見込まれている。この成長は、企業ウェブサイトやポータルを通じた保険商品認知度向上の取り組み強化によるものです。

個人医療保険市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに市場が展開しています。

北米

North America Individual Health Insurance Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場を支配し、2024年に4億3980万米ドルを生み出しました。一人当たりの医療費支出の増加、適切な償還政策、発達した医療インフラ、政府機関における戦略的取り組みへの注目の高まり、そして新規保険商品を導入する保険会社の増加が、この地域における健康保険契約の普及率向上に寄与しています。

- 米国国勢調査局が発表した2024年データによると、米国では約92%の国民が健康保険に加入していた。

米国

がんや心血管疾患を含む様々な慢性疾患の有病率増加、および医療保険の補償範囲を改善した革新的な保険商品の導入が、市場におけるこれらの保険商品への需要拡大を支える重要な要因の一部である。

欧州

欧州は予測期間中にかなりのCAGRで成長すると予想される。この成長は、慢性疾患の有病率増加による一般市民層での新規保険商品需要の高まりに起因する。需要の増加と、健康保険プランの利点に関する認知度向上に向けた政府機関の戦略的取り組みの拡大が、市場におけるこれらの商品の普及をさらに後押しすると予測される。

- 例えば、英国心臓財団が発表した2025年統計によると、英国では約640万人が循環器系心臓疾患に苦しんでいると報告されています。

アジア太平洋地域

アジア太平洋地域は予測期間中に著しいCAGR(年平均成長率)を記録し、最も高い成長率を示すと予測される。高齢人口の増加、膨大な患者層、医療費の上昇、新興医療組織の台頭、デジタルプラットフォームの普及拡大が、市場における革新的保険商品への需要を促進する主要因となる。さらに、ブランドプレゼンス強化を目的としたM&A(合併・買収)に注力する有力企業の増加が、市場成長を支えると見込まれる。

- 例えば、2023年の中国政府データによると、中国では約2億9700万人が60歳以上である。

ラテンアメリカ

医療費支出の増加、健康保険政策の利点に対する認識の高まり、主要プレイヤーによる革新的な保険政策の提供への注力強化などが、市場成長に寄与する重要な要因である。これに加え、増加する保険金請求に対応するため、地域内で活動する代理店やブローカーの数が増加していることも、市場成長をさらに後押しする見込みである。

- 例えば、米国国立生物工学情報センター(NCBI)が発表した2023年データによると、ブラジルの医療費はGDPに占める割合が2010年の8.3%から2018年には9.2%に増加した。

中東・アフリカ

この地域の成長は、技術統合に注力し市場に革新的な保険商品を提供するインシュアテック企業の増加によるものです。さらに、中東諸国における国民皆保険の拡大を目指す政府機関の戦略的取り組みの増加が、市場の成長をさらに後押しする見込みです。

- 例えば、2024年8月には南アフリカ政府が国民健康保険法案を可決し、国内一般住民への健康保険の普遍的適用範囲拡大を図った。

競争環境

主要業界プレイヤー

主要企業による新規保険商品の導入が市場ポジションを強化

世界市場は細分化されており、多くの保険事業者が個人医療保険市場シェアの相当部分を占めている。

ユナイテッドヘルスグループ、中国郵政人寿保険株式会社などが業界の主要企業である。成長要因としては、新規保険商品の導入への注力、他社との買収・提携、その他の市場要因などが挙げられる。

- 2023年3月、中国郵政人寿保険株式会社は、特に個人保険プランを対象とした健康保険商品のサービス向上を目的とした「健康保険+サービス」を開始した。

エレバンス・ヘルスをはじめとする競合他社も、中国やブラジルなどの発展途上国における事業拡大に注力していることから、市場で成長を遂げています。革新的な保険商品の提供に注力する姿勢が強まることで、市場シェアのさらなる拡大が期待されます。

主要個人健康保険会社一覧

- 中国郵政生命保険株式会社(中国)

- ユナイテッドヘルスグループ(米国)

- AIAグループ(香港)

- Bupa Global(英国)

- Elevance Health(米国)

- AXA (フランス)

- Cigna Healthcare (米国)

- CVSヘルス(米国)

- アリアンツ(ドイツ)

業界の主な動向

- 2025年5月:キュラティブ・ヘルス保険会社は、世界中の会員に迅速でシームレスな医療サービスを提供することを目的として、キュラティブ テレヘルス を開始しました。これにより、同社のブランド認知度向上に貢献しました。

- 2025年2月: AXAは、精神疾患を含む150以上の病状をカバーする重要疾病保険プラン「AXA Health Max Elite」を発売。これにより同社のグローバルな存在感強化に貢献した。

- 2024年5月: AXAはUAEの健康保険会社ダマンと提携し、商品ポートフォリオ強化を目的とした新たな国際民間医療保険プランを発売しました。

- 2024年4月:ピボット・ヘルスはパン・アメリカン生命保険会社(PALIC)と提携し、米国25州以上で短期医療保険(STM)の販売を開始。これにより地理的プレゼンスを強化。

- 2021年11月:エンハンス・ヘルス社はベイン・キャピタル・インシュアランスと提携し、メディケア保険販売およびケアナビゲーションプラットフォームを開発。これにより同社の存在感を強化した。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は10.57% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプ別

|

|

支払人による

|

|

|

モード別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に7億1296万米ドルに達し、2034年までに17億4001万米ドルに達すると予測されている。

2025年、市場価値は7億1296万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)10.57%を示すと予想される。

ヘルスメンテナンス組織(HMO)セグメントは、タイプごとに市場をリードしました。

市場を促進する主な要因は、慢性障害の増加、一人当たりの医療費の増加、および製品の発売の増加です。

UnitedHealth Group、Elevance Health、およびChina Post Life Insurance Co.、Ltd。は、市場のトッププレーヤーです。

北米は2025年に最大のシェアを保持することで市場を支配しました。

革新的な個人の健康保険の契約、新しい保険商品の立ち上げ、発展途上国におけるこれらの製品の需要の増加に対する認識の向上。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。