出血性疾患検査市場規模、シェア及び業界分析:製品タイプ別(試薬・消耗品および機器)、適応症別(A型血友病、B型血友病、フォン・ヴィレブランド病、特発性血小板減少性紫斑病、その他)、エンドユーザー別(病院・診療所、診断センター、その他)、地域別予測(2026-2034年)

主要市場インサイト

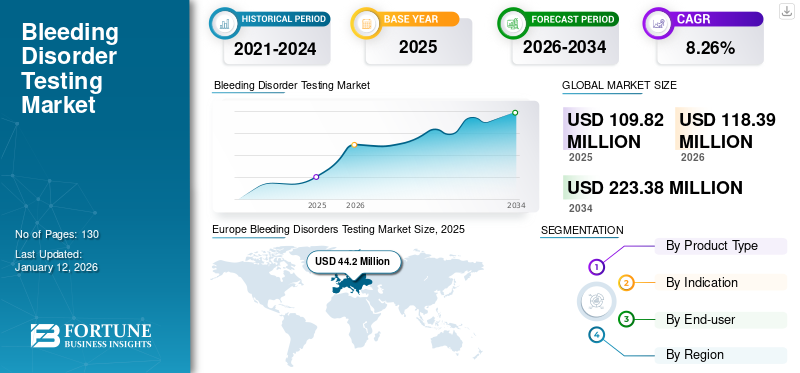

世界の出血性疾患検査市場規模は2025年に1億980万米ドルと評価された。市場は2026年の1億1839万米ドルから2034年までに2億2338万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.26%を示すと予測されている。北米は2025年に出血性疾患検査市場を支配し、29.02%の市場シェアを占めた。

出血性疾患は、血液凝固過程が阻害され過剰な出血を引き起こす一連の病態を指します。これらの疾患はほぼ常に遺伝性であり、血液中に特定の凝固因子が不足することで発症します。出血性疾患検査市場は、需要の高まりに対応するため近年成長・発展を遂げています。市場成長の主要因は、フォン・ヴィレブランド病、血友病A、 B型血友病などの出血性疾患の有病率上昇が主な要因である。

さらに、検査機器の開発や、主要市場プレイヤーによる人工知能(AI)および機械学習(ML)の統合が重要な成長要因として浮上している。

- 例えば、全米血友病財団によれば、フォン・ヴィレブランド病は最も一般的な出血性疾患であり、約100人に1人、つまり米国人口の最大1%に影響を与えています。

- 例えば、2021年3月にはF. ホフマン・ラ・ロシュ社が、処理能力の最大化と検査効率の向上を目的として、Cobas pro統合ソリューション向けに8つの新構成を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

出血性疾患検査市場の要点

- 2025年の市場規模:1億980万米ドル

- 2026年の市場規模:1億1839万米ドル

- 2034年予測市場規模:2億2220万米ドル

- 年平均成長率:2026年~2034年で8.19%

- 2025年には、出血性疾患検査市場において欧州が40.25%のシェアを占め、市場を席巻した。

- 試薬・消耗品分野は、2026年には69.34%のシェアで市場をリードすると予測されている。

- 血友病分野は、市場全体の年平均成長率(CAGR)が8.19%であることから、2026年には市場の46.19%を占めると予測されている。

北米

北米市場は2025年に3,187万米ドルを記録し、市場シェアは29.02%に達した。2026年には3,413万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に4,420万米ドルの売上を記録し、世界市場をリードし、総収益の40.25%を占めた。また、2026年には4,775万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は、出血性疾患に対する認識の高まりと診断能力の拡大に支えられ、予測期間中に着実な成長を遂げると予想される。

シラミ

出血性疾患検査市場は、強固な医療インフラと高度な診断技術の普及に牽引され、2026年までに2,898万米ドルに達すると予測されている。

日本

出血性疾患検査市場は、専門的な診断サービスの継続的な改善に支えられ、2026年までに385万米ドルに達すると予測されている。

続きを読む

日本の出血性疾患検査市場インサイト

日本の出血性疾患検査市場は、診断精度の向上、早期リスク把握、検査プロセスの迅速化を背景に、医療・研究・検査領域での技術導入と運用強化が進んでいます。特に日本市場では、検査データの信頼性、標準化された診断フロー、高感度な検査設計、リアルタイム分析、自動化・デジタル統合による判定速度の最適化が重要な評価基準となっています。また、次世代検査プラットフォームとの連携、AI・データ基盤による病態解析、検査機器の精密設計、サンプル管理の厳格化、検査結果の追跡・監査性(トレーサビリティ)強化なども市場価値として注目されています。リスク評価と意思決定の正確性が競争力に直結する日本の環境において、出血性疾患検査は、診断戦略の高度化と運用の最適効率を同時に支える、今後さらなる進化が期待される重要な市場として成長を続けています。

COVID-19の影響

COVID-19流行下における検査件数の減少が市場成長を阻害

ロックダウン期間中の患者来院数が大幅に減少したため、COVID-19は市場に悪影響を及ぼしました。各国政府が課したCOVID-19規制により、血友病A、 B型その他の疾患に対する診断検査の実施数が減少した。さらに、医療提供者や診断センターがCOVID-19関連の検査・処置に注力した結果、その他の疾患に対する検査・処置が減少した。これに加え、出血性疾患患者における感染への懸念が相まって、一般人口におけるこれらの疾患の検査件数減少の一因となった。

市場プレイヤーは2020年に収益の大幅な減少を経験した。例えば、F Hoffmann-La Roche Ltd.は前年比で2020年の収益が5.1%減少した。この収益減少は、COVID-19パンデミックの影響で、ルーチン血液検査や血友病A・B、フォン・ヴィレブランド病などの疾患検査件数が減少したためである。

しかしながら、世界的な出血性疾患の有病率増加、診断率と治療の向上に伴い、患者層におけるこれらの疾患検査への需要が高まっている。このため、2021年および2022年にこれらの検査需要が増加したことで、各社は回復し収益の成長を遂げた。例えば、シーメンス・ヘルスケア社は2022年に診断部門の収益が前年比11.9%増加した。さらに、各国における製品承認と発売の増加が、予測期間中の出血性疾患検査市場の成長を促進すると見込まれる。の収益成長を記録した。さらに、予測期間中に各国の製品承認・発売件数が増加することで、出血性疾患検査市場の成長が促進されると見込まれる。

出血性疾患検査市場の動向

検査・診断分野における人工知能(AI)とナノ材料の導入拡大が市場成長を促進

様々な財団や国内外の組織による研究開発活動と投資の増加が、血液疾患診断分野の技術進歩をもたらしています。市場におけるトレンドの一つは、疾患診断における人工知能の活用であり、これが市場成長を促進すると予測されている。

血友病などの出血性疾患診断に向けた様々な臨床試験における機械学習の活用は、効率性と精度の向上をもたらしている。

- 米国国立生物工学情報センター(NCBI)が2022年に発表した記事によると、血友病における人工知能の活用は、血友病Aの重症度予測や疾患原因となる変異遺伝子の認識精度向上など、複数の利点があるにもかかわらず、まだ初期段階にある。

一般市民における疾患への認識の高まり、先進国および新興国における様々な財団による技術進歩と革新が、世界的に検査件数が増加している要因の一部である。

- ノボノルディスク血友病財団の2021年ニュースリリースによると、アフリカ複数国における血友病向けAIチャットボット開発プロジェクトが2021年4月に承認された。このチャットボットは、血友病の早期診断とケアを目的として、ウェブベースの携帯電話に統合される予定である。

さらに、その潜在能力の高まりから、出血性疾患の検出にナノ診断技術を用いた臨床研究が増加している。このように技術の進歩に伴い、血友病などの出血性疾患の診断・検査において、人工知能、機械学習、ナノ粒子の応用が拡大している。

Europe Bleeding Disorders Testing Market Size, 2021-2034 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

出血性疾患検査市場の成長要因

一般人口における出血性疾患の有病率と診断の増加が市場成長を促進

血友病A、B、特発性血小板減少性紫斑病などの疾患の有病率は、様々な遺伝的要因により、先進地域と新興地域の双方で増加傾向にあります。これにより、出血性疾患に苦しむ患者人口が増加しています。

- 世界血友病連盟(WFH)が実施した2020年年度世界調査によると、出血性疾患患者総数は2015年の約287,066人から2020年には393,658人に増加した。この増加は、一般人口における疾患診断率の上昇に起因する。

また、医療機関やその他の財団による取り組みの強化により、一般市民の間でこれらの疾患、利用可能な検査、治療選択肢に関する認識が高まっています。

- 2021年1月、フォン・ヴィレブランド病の診断と管理に関する臨床実践ガイドラインが、全米血友病財団(NHF)、米国血液学会 (ASH)、世界血友病連盟、国際血栓止血学会(ISTH)の共同作業により改訂されました。

また、血友病、フォン・ヴィレブランド病などの出血性疾患に苦しむ患者に対し、疾患に関するトレーニングや教育、診断、治療を提供する治療センターの増加も、診断率の上昇に寄与しています。上記要因に加え、新興地域における医療インフラの拡充が、予測期間中の市場成長を促進すると見込まれています。

市場成長を加速させる技術先進製品の導入に向けた研究開発活動の増加

出血性疾患の有病率上昇と検査手順への需要増大に伴い、市場プレイヤーによる研究開発活動が活発化している。また、研究活動の増加は、血友病A、血友病B、フォン・ヴィレブランド病などの出血性疾患診断用検査キット・機器の進歩と革新を導く重要な要因である。

- 2021年8月、rHEALTHはグローバルなバイオ医薬品企業と提携し、血小板減少症(血小板数の低下)を測定する高精度な指先採血ベースのアプローチを開発した。

さらに、市場における主要企業の継続的な取り組みと政府機関による研究開発活動への投資が、出血性疾患検査キットおよび機器の発売件数増加につながっています。

- 2023年3月、全米血友病財団は「Pathway to Cures(治療への道)」と名付けたベンチャー・フィランソロピー基金を立ち上げ、遺伝性血液疾患に対する変革的な治療法と技術の開発を推進しています。

こうした要因が相まって、特に先進地域において人口全体の診断率が上昇しており、予測期間中の出血性疾患検査市場成長を牽引すると見込まれる。

抑制要因

新興国におけるガイドライン遵守率の低さと検査普及率の低さが業界拡大を抑制する可能性

米国、英国などの先進国では、様々な組織が出血性疾患の診断と管理に関する国家ガイドラインを策定している。これが、これらの国々における疾患の診断率と適切な管理率の向上につながる主要な要因である。

一方、診断および検査に関するガイドラインの遵守率が比較的に低い新興国では、当該地域におけるこれらの疾患の検査・診断の普及率が低い状況が示されている。

- 世界血友病連盟が発表した2020年グローバル年次報告書によると、アラブ首長国連邦(UAE)、クウェート、その他中東諸国で実施された血友病およびその他の出血性疾患患者を特定するための調査数は1件のみである。これは先進国と比較して、これらの国々における診断への注力度および検査普及率が低いことを示している。

新興国における国家機関やその他の組織が、これらの疾患に関する認識向上や管理対策への関与を十分に行えていないことが、人口全体における検査普及率の低さに繋がっている。

これに加え、アフリカなどの地域では試薬や機器の調達が高コストであることが課題となっており、出血性疾患患者の早期診断と適切なケアを制限している。

出血性疾患検査市場のセグメント分析

製品タイプ別分析

検査手順の浸透拡大が試薬・消耗品セグメントのシェア拡大に寄与

製品タイプに基づき、市場は試薬・消耗品と機器に区分される。

試薬・消耗品は最大の市場シェアを占めており、2025年から2032年の予測期間において最も速い成長率で拡大すると予想される。新興地域における医療インフラと医療アクセスの発展に伴う検査率の増加が、試薬・消耗品セグメントの成長を促進している。

さらに、機器セグメントも予測期間中に相当な成長率で拡大すると見込まれています。人口における出血性疾患の発生率増加と、出血性疾患検査オプションに関する認識の高まりが相まって、世界的に出血性疾患検査機器の需要が増加しています。

- 米国疾病予防管理センター(CDC)が2020年に発表した報告書によると、米国における血友病AおよびBの有病率は、それぞれ男子出生5,617人に1人、19,283人に1人と推定されている。

さらに、技術の進歩による自動化と携帯型分析装置の改善は、臨床検査室におけるこれらの機器の導入拡大をさらに促進すると予想される。

適応症別分析

疾患有病率の上昇により血友病Aセグメントが主導

適応症に基づき、市場は血友病A、 フォン・ヴィレブランド病、血友病B、特発性血小板減少性紫斑病、その他に細分化される。

2024年、血友病Aセグメントが最大の市場シェアを占めた。血友病A・Bなどの出血性疾患の有病率上昇により、全地域で患者数が増加している。これに加え、利用可能な診断オプションに対する認知度向上も相まって、診断率が上昇している。

- 例えば、世界血友病連盟(WFH)が実施した2020年世界調査によると、血友病患者数は209,614人で、これは出血性疾患患者全体の約60.4%を占めています。

政府機関やその他の医療機関は、フォン・ヴィレブランド病などの出血性疾患の診断・管理ガイドライン策定に向けた取り組みを強化している。これに加え、人口における疾患有病率の上昇が、セグメント成長を促進すると予測される。

技術の進歩と血液学・止血分析装置の新製品投入増加により、世界中の検査室で分析装置やその他の機器の導入が進んでいます。これは予測期間中に特発性血小板減少性紫斑病などの検査を推進する重要な要因と見込まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

人口における出血性疾患の診断率上昇が病院・診療所セグメントの成長を牽引

エンドユーザー別では、市場は病院・診療所、診断センター、その他に区分される。

2024年時点で、病院・診療所セグメントが最大の市場シェアを占めており、予測期間中に大幅なCAGRで拡大すると見込まれています。この成長は主に、出血性疾患に対する人口の認識向上と、疾患の有病率上昇が人口における診断率の向上につながっていることに起因しています。

さらに、診断センターセグメントは予測期間において最も高いCAGRで成長すると予測されています。技術進歩の加速と携帯型分析装置・ソフトウェアの新製品投入増加が、診断センターにおける検査実施率の上昇に寄与しています。

- 2021年3月、F. ホフマン・ラ・ロシュ社はCEマーク認証取得国において「Cobas pure」統合ソリューションを発売。中小規模検査室における自動化技術による診断手順の簡素化を目的としている。

一方、これらの疾患の重篤性による入院率の増加は、病院や診療所における検査機器・試薬の需要拡大につながっている。したがって、これらの地域における有病率・診断率の上昇と医療インフラの拡充が、出血性疾患検査市場の規模拡大に寄与すると予測される。

地域別分析

地域別には、欧州、北米、アジア太平洋、その他の地域を対象に市場調査を実施した。

Europe Bleeding Disorders Testing Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は支配的なシェアを占めており、英国、ドイツ、その他の国々における出血性疾患の有病率増加などの要因により、より高い成長率を記録すると予想されています。患者数の増加と、これらの疾患の診断ガイドラインへの順守率向上により、市場成長が促進されています。

- 例えば、世界血友病連盟(WFH)が2020年に発表した報告書によると、調査対象国の中で英国におけるフォン・ヴィレブランド病患者数は2020年時点で合計11,183人に上った。

さらに、米国およびカナダにおける検査機器・装置の規制承認および発売件数の増加は、予測期間中に北米の出血性疾患検査市場シェアを拡大すると見込まれています。

- 例えば、2023年6月にはバイオマリン社が、重症A型血友病成人患者向け遺伝子治療製品「ロクタビアン」について米国FDAの承認を取得した。ロクタビアンは静脈内注入による単回投与で実施される。

中国、日本、オーストラリアなどの新興国における医療インフラの改善、ならびに出血性疾患検査に関する認知度向上と献血プログラムの拡大は、アジア太平洋地域、中東、その他の地域における市場成長を促進すると予想される主要因の一部である。

- 例えば2022年4月、CSLベーリングは出血性疾患患者支援のため、世界血友病連盟の慈善支援プログラムに5億国際単位の凝固因子補充療法剤を寄贈した。

主要業界プレイヤー

主要企業は競争優位性を確保するため、出血性疾患検査機器・消耗品の強力なポートフォリオを構築

世界市場は細分化されており、多数の企業が参入しています。シスメックス株式会社、シーメンス・ヘルスケアGmbH、F ホフマン・ラ・ロシュ、株式会社堀場製作所などが主要企業です。

これらの企業が市場で優位性を保つ要因としては、出血性疾患検査製品の強力な製品ポートフォリオ、地域市場の他プレイヤーとの戦略的提携、そしてポートフォリオ強化に向けた革新的な製品の開発・投入への継続的な取り組みなどが挙げられる。

- 2021年8月、シーメンス・ヘルスケア社は、シスメックス株式会社との契約に基づき、中規模および大規模の凝固検査用として、シスメックス社のCN-3000およびCN-6000止血システムを発売しました。

さらに、ベックマン・コールター社、アボット社、深セン明視生物電子有限公司などの企業は、製品の承認と発売にますます注力しており、これらの企業の市場シェア拡大に貢献している重要な要因のひとつとなっています。

Precision BioLogic Incorporated、Diapharma、Boule、Atlas Medical GmbH などは、市場で台頭している市場プレーヤーの一部です。出血性疾患の有病率の上昇と意識の高まりにより、市場プレーヤーは製品の発売とプレゼンスの強化に注力しています。

- 2020年1月、Precision BioLogic Incorporatedは、CRYOcheck Chromogenic Factor VIIIアッセイのオーストラリア、ニュージーランド、カナダ、欧州連合(EU)における商業化認可を取得しました。

したがって、市場プレイヤー間における製品承認、発売、合併・買収への注目の高まりは、新興プレイヤーに成長機会を創出し、出血性疾患検査市場の成長を促進すると予想される。

主要出血性疾患検査企業一覧:

- F. ホフマン・ラ・ロシュ社 (スイス)

- Siemens Healthcare GmbH (ドイツ)

- 株式会社堀場製作所 (日本)

- シスメックス株式会社 (日本)

- アボット (米国)

- サーモフィッシャーサイエンティフィック社(米国)

- アトラス・メディカル社(ドイツ)

- HYPHEN BioMed(フランス)

- Precision Biologics (米国)

業界の主な動向:

- 2022年7月 - 株式会社堀場製作所は、Yumizen H500 および H550 血液検査製品ファミリーの新製品を発売しました。新機能、および性能向上を実現した。

- 2022年2月 - シスメックス株式会社は、サウジアラビアにおける販売・サービス体制の強化を目的として、現地法人「Sysmex LLC」を設立した。新子会社は、同国における血液検査、止血検査、および尿分析市場の強化に注力する。

- 2021年11月 – プレシジョン・バイオロジック社 は、VWF含有の新規CRYOcheck第VIII因子欠乏血漿を導入した。本製品はカナダ、ニュージーランド、欧州連合、オーストラリアで展開された。

- 2021年8月 - シーメンス・ヘルスケア社は、シスメックス株式会社との合意に基づき、中~高容量の凝固検査向けにシスメックスのCN-3000およびCN-6000止血システムを発売しました。

- 2021年3月 - F. ホフマン・ラ・ロシュ社は8つの新構成を発表。処理能力の最大化と検査効率の向上を目的とした新構成は、Cobas pro統合ソリューション向けに導入された。

レポート対象範囲

本調査レポートは詳細な市場分析を提供する。疾患適応症、エンドユーザー、主要企業、競争環境などの主要側面に焦点を当てている。さらに、市場動向、COVID-19の影響、出血性疾患の有病率など、その他の重要な洞察も提供します。上記の要因に加え、本レポートでは近年における市場成長率に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル) |

|

成長率 |

2026年から2034年までのCAGRは8.26% |

|

セグメンテーション |

製品タイプ別

|

|

適応別分類

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に1億982万米ドルに達した。

2025年、市場価値は40.25百万米ドルでした。

市場は、予測期間(2026-2034)に8.26%のCAGRで着実に成長します。

兆候により、血友病セグメントが市場をリードします。

特に先進国での患者集団間の検査と診断サービスの浸透の増加は、一般集団間の出血障害の高まりの増加と、市場を駆動する重要な要因です。

Sysmex Corporation、Siemens Healthcare GmbH、F。Hoffmann-La Roche Ltd.、およびHoriba Ltd.が市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート