坐骨神経痛治療市場規模、シェアおよび業界分析、タイプ別(急性および慢性)、薬剤クラス別(非ステロイド性抗炎症薬(NSAID)、コルチコステロイド、抗うつ薬など)、流通チャネル別(病院薬局および小売店およびオンライン薬局)、および地域予測、2026~2034年

主要市場インサイト

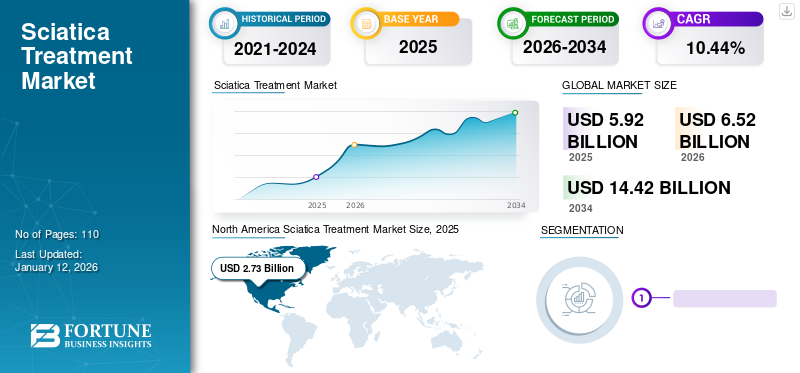

世界の坐骨神経痛治療市場規模は2025年に59億2000万米ドルと評価され、2026年の65億2000万米ドルから2034年までに144億2000万米ドルに成長すると予測されており、予測期間中に10.44%のCAGRを示します。北米は、2025 年に 46.1% の市場シェアを獲得し、坐骨神経痛治療市場を独占しました。

坐骨神経痛(腰部神経根痛)とは、坐骨神経の損傷または圧迫によって引き起こされる、脚に向かって広がる腰部の痛み、脱力感、しびれ、またはうずきを指します。坐骨神経痛の有病率は、国民の間で椎間板ヘルニアや脊椎骨の過成長の発生率が増加していることにより、世界的に増加しています。採用の増加市販薬坐骨神経痛治療用のコルチコステロイド、抗うつ薬、オピオイドなどの製品が市場の成長を推進しています。

- 2022 年に Hindawi Limited が発表した記事によると、坐骨神経痛の年間発生率は世界人口の 1.0% ~ 5.0% です。生涯発生率は13%から40%まで変化します。

同様に、硬膜外ステロイド注射や鎮痛薬など、一般の人々の間で慢性坐骨神経痛の治療に対する認識が世界中で高まっています。また、主要な市場プレーヤーは現在、坐骨神経痛治療薬を市場に導入するための臨床試験を重視しています。これらの要因により、患者の間での治療の採用が促進され、市場の成長がさらに促進されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

坐骨神経痛治療市場の重要なポイント

- 2025年の市場規模:59億2,000万ドル

- 2026年の市場規模:65.2億ドル

- 2034 年の予測市場規模: 144 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 10.44%

- 北米は2025年に46.10%のシェアを獲得し、坐骨神経痛治療市場を独占しました。

- 慢性疾患セグメントは、2026 年に 71.47% の市場シェアを占めました。

- 非ステロイド性抗炎症薬(NSAID)セグメントは、2026 年に 44.17% のシェアを占めると予測されています。

北米

北米は 2025 年に 27 億 3,000 万米ドルの収益を上げ、依然として主要な地域市場であり続けました。

ヨーロッパ

ヨーロッパは世界市場の 21.00% を占め、2025 年には 15 億 7,000 万米ドルの収益を生み出しました。

アジア太平洋地域

アジア太平洋地域は、2025 年の市場収益が 11 億 7,000 万米ドルに達し、着実な成長が見込まれています。

私たち。

坐骨神経痛治療市場は2026年までに29億3,000万米ドルに達すると推定されています。

日本

坐骨神経痛治療市場は、2026 年までに 2 億 8,000 万米ドルに達すると推定されています。

続きを読む

新型コロナウイルス感染症の影響

新型コロナウイルス感染症のパンデミックによる来院患者の不足が市場の成長を阻害

新型コロナウイルス感染症(COVID-19)のパンデミックの発生により、2020年の市場の成長は妨げられました。世界中の政府当局によって課された世界的なロックダウンと貿易制限により、医薬品生産施設の部分的または完全なロックダウンが発生しました。これにより、店頭販売品や店頭販売品の製造販売が減少した。処方薬人口の間で。さらに、新型コロナウイルス感染症関連疾患の医療現場全体で患者の来院が制限されたことにより、坐骨神経痛治療薬の処方数が減少した。

- アボットの2020年の年次報告書によると、医薬品部門は2019年と比較して2020年の収益が4.1%減少した。

しかし、新型コロナウイルス感染症のパンデミック後、2021年に世界的な規制が緩和されたことにより、慢性疾患の治療を求める患者の数が病院や診療所全体で増加しました。医療サービスを訪れる患者の増加により、世界中で坐骨神経痛の治療の需要が増加しました。さらに、主要企業は患者の間での処方薬の売上の増加を目の当たりにしました。

- 2022年11月に健康戦略局が発表した統計によると、コネチカット州の病院で救急外来を訪れる患者の総数は、2020年の128万人から2021年には130万人に増加した。同様の情報源によると、患者の健康診断の約25%は、尿路感染症、胸痛、腰痛、めまいなどの重大な症状によるものだった。

坐骨神経痛治療市場動向

地域および国の当局による啓発プログラム

神経圧迫、椎間板ヘルニア、椎間板脱出、腰部の筋肉のけいれん、脊柱管狭窄症、腰椎前彎の喪失などの病的状態の発生率が増加しているため、一般人口における坐骨神経痛の生涯有病率は高くなります。したがって、有病率の増加により、その臨床症状と関連する危険因子について一般住民の間で高い意識が高まり、その治療法が採用されるようになりました。

- Majdi Hashemらによって発表された研究結果によると、 2022年1月の時点で、この研究に参加した3,764人の回答者のうち、研究参加者の半数以上(68%)が、腰からつま先まで広がる痛み、しびれ、チクチクする感覚、脚と足の筋肉の弱さなどの坐骨神経痛の症状を認識しており、65.5%が年齢、仕事の性質、体重が坐骨神経痛の危険因子であることを認識していました。

さらに、慢性腰痛に関連する臨床症状を管理するための医療機関や医療専門家による啓発プログラムの増加により、坐骨神経痛の治療に関する患者の知識が深まりました。同様に、医療現場全体で硬膜外ステロイド注射や非オピオイド薬などの疾患治療手段の存在が増加し、世界的な坐骨神経痛治療市場の成長に対応しています。

- 2023年8月にNCBIが発表したデータによると、米国における慢性腰痛の診断と治療をめぐる限界への対処を支援するため、HEAL構想の一環として、資金提供を受けた14団体のネットワークであるNIH腰痛コンソーシアム(BACPAC)研究プログラムが発足した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

坐骨神経痛治療市場の成長要因

市場開発を促進するための主要企業による戦略的取り組みの数が増加

坐骨神経痛に伴う腰痛の有病率は世界中で増加しています。 NSAID や鎮痛剤などの市販薬は、坐骨神経痛に苦しむ患者を短期的に軽減します。さらに、治療市場には、長期にわたる坐骨神経痛に苦しむ患者専用の FDA 承認の治療法がありません。

したがって、いくつかの新興企業は現在、慢性型の坐骨神経痛を治療するための長期の有効性と徐放性製剤を備えた新薬の研究と生産に焦点を当てています。したがって、先進的な医薬品を開発するための研究試験の数が増加すると、市場の成長が加速します。

- たとえば、2022 年 3 月に、Scilex Holding Company は、重要なフェーズ 3 での SP-102 (SEMDEXA) の有効性と安全性に関する最終結果を発表しました。臨床試験坐骨神経痛の痛みを管理するためのプログラム。

さらに、腰椎神経根症の有病率が上昇しているため、国民の医療および社会経済的負担を制限するために、効果が持続する安全な治療介入が求められています。したがって、新しい坐骨神経痛治療専用薬の存在感が高まることで、患者の間でのこの治療法の採用が促進され、市場の成長がさらに促進されるでしょう。

抑制要因

市場の成長を制限する慢性坐骨神経痛治療に伴う副作用

慢性的な背中と脚の痛みは障害の主な原因であり、国民の多額の医療費を引き起こしています。さらに、坐骨神経痛などのいくつかの疾患に伴う慢性痛は、世界の高所得国と低所得国で医療費、入院期間、罹患率、死亡率を増加させています。

- Cureus が 2022 年 11 月に発表した統計によると、坐骨神経痛の治療は年間多額の医療費を占めており、英国では直接費用が 6 億 1,720 万ドル、間接費用が約 49 億 3,000 万ドルに達します。

- 2023 年に NCBI が発表した記事によると、平均して、腰痛による年間総コストは 1 か国の人口当たり 22 億米ドル、患者一人当たり 1,226.25 米ドルであると報告されています。

また、コルチコステロイド、硬膜外ステロイド注射(ESI)、脊椎手術などの坐骨神経痛を管理する治療法は、長期的な効果が限られており、重大な罹患率を引き起こす可能性があります。さらに、特に髄膜炎や硬膜外膿瘍などの坐骨神経痛の治療に関連する一般的な副作用や潜在的な合併症により、医療専門家によるその採用が制限され、市場の成長がさらに抑制されます。

- 2021年に韓国麻酔科学会が発表したデータによると、Kangらは次のように述べている。デキサメタゾン硬膜外治療薬で治療を受けた患者 825 人の合併症を調査した。患者の約4.8%は、顔面紅潮(1.5%)、蕁麻疹(0.8%)、不眠症(0.8%)などのコルチコステロイドの全身性副作用を示した。

坐骨神経痛治療市場セグメンテーション分析

タイプ別分析

ステロイド薬の採用率が高い慢性セグメントが市場をリード

種類に基づいて、世界市場は急性と慢性に分類されます。

慢性セグメントが市場をリードし、2026 年の市場シェアは 71.47% を占めました。この圧倒的なシェアは、一般人口における慢性坐骨神経痛の有病率の上昇と、医療現場全体でこの疾患を治療するための硬膜外注射とオピオイドの採用の増加によるものでした。

- 2023 年 9 月に SpineThera, Inc. が発表した調査研究によると、米国では坐骨神経痛の痛みを管理するために年間約 350 万件の腰部経椎間孔硬膜外注射が行われています。

急性セグメントは、予測期間中に大幅に成長すると予想されます。この分野の成長は、国民の間で腰椎椎間板ヘルニアと神経圧迫の発生率が高いことと、坐骨神経痛に対する世界的な認識の高まりに起因すると考えられます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

薬物クラス分析による

非ステロイド系抗炎症薬セグメントが主力坐骨神経痛治療のためのNSAIDs処方数の増加

薬物クラスに基づいて、市場は非ステロイド性抗炎症薬(NSAID)、コルチコステロイド、抗うつ薬などに分類されます。

非ステロイド性抗炎症薬(NSAID)セグメントは、2026年には44.17%のシェアで市場を独占すると予測されています。シェアが高まったのは、世界人口における腰痛の有病率の上昇と、世界人口における痛みに伴う急性坐骨神経痛を管理するための鎮痛剤の消費量の増加によるものです。さらに、病院や診療所全体で医療専門家による NSAID 薬の処方が増加していることが、このセグメントの成長をさらに加速させています。

- 2020年10月にハーバード・ヘルス・パブリッシングが発表した統計によれば、米国人口の約15.0%がNSAIDを定期的に服用しており、毎年300億回以上が服用されています。

コルチコステロイドセグメントは、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。医療現場全体で慢性腰痛を治療するための硬膜外ステロイド注射の需要が高まっていることと、主要企業が疼痛管理のための注射ステロイドの導入を重視していることにより、予測期間中にセグメントの成長が促進されると予想されます。

流通チャネル分析による

処方薬に対する高額な自己負担額が小売およびオンライン薬局セグメントの成長を牽引

流通チャネルに基づいて、市場は病院薬局と小売およびオンライン薬局に分類されます。

小売およびオンライン薬局部門は市場をリードし、2026 年には世界全体で 80.52% を占めると予想されています。世界的に小売および電子商取引チャネルの数が増加していることと、患者による小売処方薬に対する自己負担額の増加がこの部門の成長を推進しています。さらに、小売チャネル全体で疼痛管理用のさまざまな医薬品が容易に入手でき、費用対効果が高いため、この部門の成長が促進されます。

- PETERSON-KFF Health System Trackerが2023年9月に発表したデータによると、米国の一人当たり処方薬小売支出額は1960年の101ドルから2021年には1,147ドルに増加した。

病院薬局セグメントは、2025 年から 2032 年にかけて大幅な CAGR で成長すると予想されています。このセグメントの成長は、医療機関全体での治療のための入院患者数の増加に起因しており、医薬品の需要がさらに促進されています。

地域の見識

世界市場の範囲は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカなどの地域にわたって分類されています。

北米

North America Sciatica Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に27億3,000万米ドルで、世界産業の46.10%を占め、2026年には30億米ドルに達すると予想されています。この成長は、医療現場全体での坐骨神経痛管理に対する意識の高まりと、国民の間での処方薬の需要によるものです。さらに、医療専門家による薬の処方数の増加により、この地域の坐骨神経痛治療市場の成長にさらに対応しています。米国市場は、2026 年までに 29 億 3,000 万米ドルに達すると推定されています。

- ソレント・セラピューティクス社が2021年12月に発表したデータによると、毎年、米国でのオピオイド処方の40.0%以上が慢性腰痛(CLBP)の治療用となっている。

ヨーロッパ

ヨーロッパは2025年に15億7,000万米ドルの市場規模を記録し、世界市場シェアの21.00%を獲得し、2026年には17億4,000万米ドルに達すると予測されています。欧州は、予測期間中に緩やかなCAGRで拡大すると予想されています。この増加の原因は、欧州人口における坐骨神経痛の有病率の増加と、坐骨神経痛に伴う疼痛管理のために医療機関を訪れる患者の数の増加によるものです。英国市場は2026年までに2億7,000万米ドルに達すると推定され、ドイツ市場は2026年までに4億1,000万米ドルに達すると推定されています。

- 2020年に国立ヘルスケアエクセレンス研究所(NICE)が発表したデータによると、英国の人口における坐骨神経痛の生涯有病率は13~40%の範囲です。

アジア太平洋地域

2025 年のアジア太平洋地域の市場規模は 11 億 7000 万米ドルで、世界市場の 16.08% を占め、2026 年には 12 億 9000 万米ドルに成長すると予測されています。アジア太平洋地域は、予測期間中に堅調な成長を遂げると予想されます。人口における腰痛の発生率の上昇と、腰痛の急性エピソードに苦しむ人々の早期臨床管理に対する政府の取り組みの増加により、今後数年間で地域市場の成長が促進されると予想されます。日本市場は2026年までに2.8億米ドルに達すると推定され、中国市場は2026年までに2.4億米ドルに達すると推定され、インド市場は2026年までに1.7億米ドルに達すると推定されています。

- たとえば、2022 年 9 月に、オーストラリア医療の安全性と品質に関する委員会は、「腰痛臨床ケア基準」を発表しました。新しい臨床ケア基準は、臨床医が腰痛に苦しむ人々に最適なケアを提供できるよう、証拠に基づいたガイダンスを提供します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東およびアフリカ地域は、患者の間で鎮痛薬に対する需要が増加していることと、主要企業が流通チャネルの拡大に重点を置いているため、予測期間中に大幅なCAGRを記録すると予想されます。ラテンアメリカ市場は2025年に2億5000万米ドルと評価され、世界収益の3.47%を占め、2026年には2億7000万米ドルに達すると推定されています。中東およびアフリカは2025年の世界市場に12.41%を占め、評価額は2億米ドルで、2026年には2億2000万米ドルに達すると予測されています。

坐骨神経痛治療市場の主要企業のリスト

キープレーヤーによる製品ポートフォリオの拡大が優位性をもたらす

2024 年の世界市場は、アボット、ファイザー、バイエル AG などの製薬業界の重要なプレーヤーによって統合されます。世界市場における主要企業の成長は、疼痛管理のための高度な医薬品の発売に重点を置き、発展途上地域全体で製品提供を拡大することに重点を置いていることに起因しています。

- In May 2022, Bayer AG announced the expansion of its over-the-counter products specific to Indian consumer needs from its global portfolio and launched new line extensions of its pain management brands, such as Saridon and Supradyn, in India.

同様に、Sorrento Therapeutics、Sorrento Therapeutics、ESTEVEなどの他のプレーヤーも、既存プレーヤーとの提携や買収、新薬開発のための臨床研究など、無機的な成長戦略を重視しており、坐骨神経痛治療薬の世界シェアを高めることが期待されている。

プロファイルされた主要企業のリスト:

- Pfizer Inc. (U.S.)

- Abbott (U.S.)

- Bayer AG (U.S.)

- Endo International plc. (Ireland)

- Johnson & Johnson Services, Inc. (U.S.)

- GSK plc. (U.K.)

- Novartis AG (Switzerland)

- Bristol Myers Squibb (U.S.)

- Amneal Pharmaceuticals LLC. (U.S.)

- Sorrento Therapeutics (U.S.)

主要な産業の発展

- 2023 年 10 月:Sollis Therapeutics, Inc.は、成人の腰仙骨神経根症に伴う疼痛の治療におけるクロニジンマイクロペレットの有効性と安全性を評価する第3相臨床試験を発表した。

- 2022 年 11 月:クイーンズランド大学のスピンオフ企業であるキャソワリー・ファーマシューティカルズ社は、特に癌、坐骨神経痛、帯状疱疹後神経痛、変形性関節症などに関連した衰弱性および慢性疼痛状態を治療するための新しい範囲の超標的治療薬の開発を発表した。

- 2022 年 8 月:オピオイドアゴニストである Trevena, Inc. が製造する Olinvyk (オリセリジン) は、成人の中等度から重度の急性疼痛の管理用として食品医薬品局 (FDA) によって承認されました。

- 2022 年 7 月:Vertex Pharmaceuticals Incorporatedは、神経因性疼痛治療用の選択的NaV1.8阻害剤VX-548を2022年第4四半期に第3相臨床試験に進める計画を発表した。

- 2022 年 5 月:オクラホマ州立大学保健科学センターとアリゾナ保健科学大学の研究者は、パーデュー・ファーマが実施した数十年にわたる化学研究の助けを借りて、オピオイド危機と闘い、慢性疼痛治療のための最新の治療法を発見・開発するための革新的なパートナーシップを構築しました。

レポートの範囲

この市場調査レポートは、詳細な競争状況と市場力学を提供します。坐骨神経痛の世界的な蔓延状況、疾患の種類、市場の医薬品などの重要な側面に焦点を当てています。さらに、このレポートは、主要な業界の動向と、疾患の種類と流通チャネルごとの詳細な市場分割に関する情報を提供します。さらに、このレポートには、地域市場と市場に対する新型コロナウイルス感染症の影響に関する洞察が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 10.44% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

|

薬物クラス別

| |

流通チャネル別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界市場は 2026 年の 65 億 2000 万ドルから 2034 年までに 144 億 2000 万ドルに成長すると予測されています。

2025 年の北米市場規模は 27 億 3,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に10.44%のCAGRで着実な成長を示すでしょう。

世界的な坐骨神経痛の有病率の上昇と国民の間での治療需要の高まりが、市場の主な推進要因となっています。

アボット社、バイエル社、ファイザー社が市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート